Balance de la

Economía Argentina

SECTOR PÚBLICO

CAPÍTULO 6: SECTOR PUBLICO

El resultado primario proyectado para el año 2000 es de $ -207 millones, lo que representa una mejora respecto al resultado del año anterior ($ -656 millones). El resultado global alcanzaría los $ 2.740 millones, lo que determina una mejora de $ 1.600 millones respecto al de 1999. En lo relativo al nivel de endeudamiento del conjunto de las provincias no se observa que sea excesivo. Sin embargo, existen provincias que atraviesan una situación económico-financiera comprometida. En cuanto a la Región Centro, se puede observar que su nivel de endeudamiento es reducido, lo que le otorga un margen para realizar políticas regionales activas.

6.1. EVOLUCION DE LAS FINANZAS PROVINCIALES EN 1999

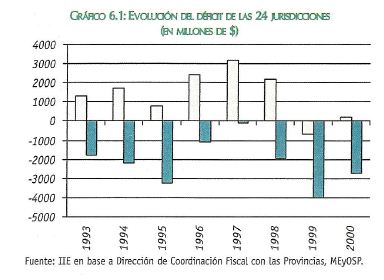

En el corriente año el conjunto de las 24 jurisdicciones disminuiría levemente sus erogaciones (2,6%) como consecuencia de los procesos de ajuste realizados por algunas jurisdicciones, y en particular por la provincia de Buenos Aires. Cabe recordar que en 1995, las provincias se vieron obligadas a reducir sus gastos por la imposibilidad de financiar un mayor nivel de erogaciones y la reducción de los ingresos debido al efecto tequila. Analizando en detalle el gasto, el cuadro 6.1 muestra que las partidas que registraron una mayor variación negativa son gastos de capital y servicios. Por el contrario, la partida intereses de la deuda y los gastos en personal se vieron incrementadas. En el caso de la reducción de los gastos de capital, la misma se debe a la desafectación de fondos asignados por leyes especiales hasta en un 50% del monto de los mismos y a una reducción de la obra pública por parte de las jurisdicciones como política para contener el gasto.

Con respecto a los recursos, se puede observar un contraste con la evolución de los ingresos de la Nación. En efecto, la recaudación de las 24 jurisdicciones para el año 2000 mostraría un incremento del 1%, alcanzando los $ 32.543,3 millones. Desagregando el análisis por tipo de ingreso, se puede apreciar en el cuadro 6.2 que los ingresos corrientes aumentaron un 2,6%, mientras los recursos de capital se redujeron en un 43%.

Los recursos de origen nacional aumentaron un 0,4% debido al incremento de los recursos coparticipados, en virtud del acuerdo realizado con el Gobierno Nacional en diciembre de 1999, mediante el cual el Estado Nacional se comprometió a enviar una suma fija a las provincias por mes y, a cambio, las provincias debían realizar algunos ajustes en sus cuentas fiscales. En el caso de los recursos no tributarios, se destaca el aumento de las regalías debido al fuerte crecimiento del precio del petróleo.

El resultado primario (ingresos corrientes-gastos corrientes) alcanzaría los $ 207 millones, revirtiendo el déficit de 1999 que alcanzó los $ 656 millones. En cuanto al resultado global, mostraría un déficit de $ 2.740 millones, cifra que representa una mejora en $ 1,600 millones respecto al resultado evidenciado en 1999, y se encuentra en línea con la meta indicativa acordada con el FMI en septiembre de 2000.

6.2. PROYECCION DE LA EJECUCION PRESUPUESTARIA 2001

La proyección para el año 2001 se basa en un aumento de los ingresos totales del 3,5%, alcanzando un valor de $ 33.676,5 millones, debido a una recuperación del nivel de actividad. En cuanto al gasto, se espera un aumento de sólo el 1,2%, debido a la aplicación de medidas tendientes a su contención. El resultado primario alcanzaría los $ 738,5 millones, lo que representa una mejora respecto al resultado primario de 2000 de $ 531,3 millones. En tanto, el resultado global sin privatizaciones sería de $ 2.091,8 millones, $ 803,2 millones menor que en el año anterior y $ 100 millones por encima de la meta indicativa acordada con el FMI en septiembre de 2000.

6.3. SITUACION FISCAL DE LAS 24 JURISDICCIONES

Si bien la situación general del conjunto de las provincias y la municipalidad de la Ciudad de Buenos Aires no parece ser comprometida, existen algunas provincias con una situación financiera delicada. Además, el tamaño del sector público provincial en términos relativos es muy heterogéneo y por lo tanto varía su importancia en cada economía. Para analizar el tamaño del sector público de cada jurisdicción se utilizará el cociente entre las erogaciones totales sobre el PBG, el cual representa en promedio un 11,6%. Si se consideran las cinco jurisdicciones más importantes, se puede observar que sólo una de ellas (Santa Fe) se ubica por encima del promedio. En cambio, en las restantes 19 jurisdicciones este cociente varía desde el 14,01% hasta el 39,64%. Es decir que en aquellas jurisdicciones con economías más pequeñas el sector público presenta una mayor importancia relativa (ver cuadro 6.3 al final del capítulo).

Si bien no se cuenta con indicadores detallados sobre el nivel de productividad y eficiencia del sector público provincial, se considera la participación del gasto en personal y gastos de capital sobre las erogaciones totales. Estos indicadores son utilizados por las calificadoras de riesgo para analizar el grado de flexibilidad del gasto.

Una mayor participación de los gastos de capital sobre el total de erogaciones indica en primer lugar que la economía está realizando obras de infraestructura y, además, que en caso de producirse un menor nivel de ingreso la provincia puede ajustar en principio sin mayores resistencias su nivel de gasto acorde a sus ingresos. En el caso de la participación de los gastos en personal sobre el total, por el contrario, refleja una menor flexibilidad a la baja de las erogaciones.

En el cuadro 6.3 se puede apreciar que la participación de los gastos de capital sobre el total varía entre 6,49%(MCBA) y 35,94% (San Luis), con un promedio de 14,62. Córdoba presenta un porcentaje de erogaciones de capital levemente por encima del promedio (15,28%). En tanto que el segundo indicador utilizado presenta un promedio de 48,29% y un valor máximo de 59,50% (Corrientes) y un mínimo de 40,99% (Santa Cruz).

Como reflejo del esfuerzo fiscal que debe realizar cada jurisdicción para afrontar el servicio de su deuda se consideró la partida de intereses sobre erogaciones totales. La participación de este rubro en el total varía entre 0,07% (Santa Cruz) y 10,18% (Formosa) con un promedio de 3,40%. Esto muestra una fuerte dispersión en el nivel de endeudamiento de cada jurisdicción. De fundamental importancia es el grado de autonomía, que se calcula como el cociente entre los ingresos provinciales sobre los ingresos totales. Tal como se puede apreciar en el cuadro 6.4 al final del capítulo, este cociente presenta un grado de dispersión muy importante. En efecto, varía entre 5,28% (Formosa) y un máximo de 93,41% (MCBA), con un promedio de 40,95%. Si se excluye del análisis a las cinco jurisdicciones más importante, ninguna de las restantes provincias recauda más del 35% de sus ingresos tributarios.

Otro indicador para analizar las finanzas provinciales lo constituyen los ingresos tributarios de origen nacional recibido por cada provincia. También este indicador refleja una importante heterogeneidad en la situación de las provincias. La jurisdicción que más ingresos tributarios per cápita recibe es Santa Cruz con $ 1,587 anuales y la que menos recibe es MCBA con sólo $ 64. Si bien es cierto que el costo de proveer ciertos servicios varía entre las distintas jurisdicciones, no justifican tal dispersión en los recursos nacionales girados.

El resultado de las ejecuciones presupuestarias también presenta un importante grado de heterogeneidad. De las 24 jurisdicciones, sólo 7 provincias y la Ciudad de Buenos Aires presentan un resultado fiscal positivo. De las 16 provincias que presentaron un resultado deficitario en 1998, el 44% mostró un déficit mayor al 10% de sus erogaciones totales, lo que muestra la gravedad de la situación en estas provincias (ver cuadro 6.5 al final del capítulo).

En base a lo anterior se puede observar que si bien en conjunto las 24 jurisdicciones no presentan una situación grave desde el punto de vista fiscal y financiero, la situación es muy heterogénea cuando se realiza un análisis por provincia. Tal como se mencionó, uno de los principales motivos de este comportamiento tan dispar entre las jurisdicciones es la falta de correspondencia fiscal, que no genera los incentivos adecuados para una administración eficiente de las finanzas públicas provinciales.

6.4. ENDEUDAMIENTO PROVINCIAL

Para analizar el nivel de endeudamiento provincial se utilizará una variable "proxi"' como es la evolución de los intereses de la deuda en valores absolutos y en porcentaje del gasto total. Resulta importante destacar que esta serie no permite analizar el nivel de endeudamiento si se produce un cambio en la composición de la deuda, tal como ocurrió a nivel nacional.

Si bien no se cuenta con datos sobre la evolución de la composición de la deuda, se estima que la misma no experimentó un fuerte cambio en el período analizado.

El pago de intereses de la deuda mostró un aumento mayor al promedio de las erogaciones entre 1985 y 2000 y en consecuencia Ia participación de la partida intereses de la deuda se incrementó en relación al total de los gastos. Sin embargo, si se considera en términos absolutos, en promedio el conjunto de las 24 jurisdicciones no muestra un nivel de endeudamiento preocupante. Este resultado se debe a que las provincias de mayor tamaño presentan un reducido nivel de deuda en relación al tamaño de su economía. Por el contrario, si se analiza la situación de las provincias más pequeñas se puede decir que las mismas presentan un elevado nivel de endeudamiento.

En cuanto a la composición de Ia deuda, el último dato oficial es de diciembre de 1998. Resulta importante analizar los instrumentos de deuda que utilizaron las provincias para financiarse. En el gráfico 6.3 se puede observar la participación de cada acreedor en el total de la deuda.

Las provincias utilizan como principal instrumento financiero los préstamos bancarios, los cuales participan con más del 30% de la deuda total en 1998. En la actualidad seguramente la participación de los préstamos de entidades financieras se ha incrementado, a juzgar por las estadísticas sobre la evolución de los préstamos al sector público.

En el caso de los bonos, la participación alcanza al 22%. Cabe señalar que a excepción de Capital Federal, Buenos Aires y Mendoza las restantes provincias no han realizado emisiones de títulos públicos de importancia en el mercado voluntario y que en la mayoría de las provincias la financiación a través del mercado de capitales se debe a la colocación compulsiva de bonos.

Uno de las principales limitaciones que enfrentan las provincias que desean financiarse a través de la colocación de títulos en el mercado voluntario es la falta de información económica actualizada en general y en particular sobre la ejecución presupuestaria.

En cuanto al nivel de endeudamiento por jurisdicción provincial, no se cuenta con información actualizada, por lo que se utiliza como un indicador indirecto el porcentaje de recursos coparticipados retenidos para el pago de obligaciones financieras. Una de las limitaciones de este indicador es que no considera el esfuerzo fiscal que deben hacer las provincias para cancelar otras deudas que no poseen garantía de coparticipación, por lo que seguramente este indicador subestima el verdadero nivel de endeudamiento de las provincias.

Para poder apreciar la verdadera situación de las jurisdicciones se calculó el grado de dependencia de los recursos girados por la Nación. Para ello se consideró el promedio de los ingresos tributarios nacionales recibidos por las provincias entre 1997 y 1998 sobre el total de ingresos tributarios. De esta manera, se puede apreciar el porcentaje de recursos retenidos por la Nación para el pago de los intereses de las obligaciones financieras y la participación de los recursos nacionales en el total de los ingresos tributarios recibidos.

Tal como se mencionó al comienzo de este punto, la situación del conjunto de las jurisdicciones no resulta complicada. En efecto, en promedio el consolidado de las jurisdicciones provinciales experimenta una retención del 30% en sus ingresos de origen nacional y estos ingresos representan el 60% de los recursos del conjunto de las jurisdicciones. Sin embargo, las provincias con un menor peso relativo en la economía presentan niveles de endeudamiento muy importantes.

Tal como se puede apreciar en el cuadro 6.6, dos provincias tienen comprometido más del 90% de sus recursos coparticipados y los recursos tributarios de origen nacional representan más del 73% del total de los ingresos.

Otras cuatro provincias tienen comprometidos entre el 60% y el 90% de su coparticipación y los recursos girados por la Nación representan más del 82% de los recursos nacionales.

Un factor negativo que no se refleja en los indicadores de endeudamiento analizados es la estructura de vencimientos de los pasivos provinciales. Este factor acentúa más el problema de la deuda de estas jurisdicciones.

Esta situación de endeudamiento de algunas provincias llevó a la Nación a implementar un programa de reestructuración de pasivos y de implementación de un conjunto de medidas, con el objetivo de sanear las cuentas provinciales. En efecto, el 7 de noviembre seis provincias (Salta, Jujuy, Formosa, Tierra del Fuego, Misiones y Tucumán) acordaron con el Gobierno Nacional un programa para refinanciar sus pasivos. A cambio, las provincias deberían implementar un plan de saneamiento de las cuentas públicas.Si bien, tal como se analizó anteriormente, sólo algunas provincias se financian a través del mercado de capitales, resulta interesante analizar el comportamiento de los bonos que actualmente cotizan en la Bolsa de Comercio de Buenos Aires, ya que la cotización de los mismos refleja la percepción de los inversores sobre la situación fiscal de la provincia emisora. Un punto que se debe tener en cuenta es que estos bonos presentan un reducido nivel de liquidez, es decir que no se realizan transacciones en forma diaria y en particular en momentos de alta volatilidad de los mercados, por Io que seguramente los rendimientos de estos bonos subestimen la situación fiscal de la jurisdicción emisora. En el cuadro 6.7 se puede apreciar el precio por cada cien unidades, la tasa interna de retomo (TIR) y el plaza promedio de vida en años. En el cuadro se incluyeron 2 bonos nacionales para poder tener un punto de referencia1. En el caso de los bonos en dólares, se puede observar que los inversores le exigen a las provincias de Tucumán, Formosa y Río Negro 8 puntos porcentuales adicionales a los, que le exigen a la Nación. En el caso de Formosa el rendimiento-adicional alcanza los 11 puntos porcentuales. Si se consideran los bonos en pesos, todos los bonos provinciales considerados presentan un rendimiento superior a los 11 puntos porcentuales en relación a un bono nacional, con la excepción de la provincia de Buenos Aires, la que presenta un rendimiento de sólo 2,3 puntos porcentuales mayor a un bono nacional. Se destaca el "riesgo" de Corrientes y San Juan, cuyos bonos en pesos rinden 22,2 y 21,2 puntos porcentuales adicionales a los bonos de la Nación, lo que refleja la delicada situación de estas provincias. Cabe recordar que desde 1999 se produjo un retraso en el pago a los maestros por más de seis meses, y que fue intervenida. Es decir que las provincias con cuentas públicas relativamente equilibradas obtienen financiamiento a menor costo, incentivándolas de esta manera a continuar con una política fiscal ordenada y transparente.

1 Lo correcto es comprar bonos con igual plazo promedio de vida y similares condiciones de emisión; sin embargo, las conclusiones obtenidas no se modificarían.

6.5. SECTOR PUBLICO DE LA REGION CENTRO

6.5.1. INGRESOS

Los gobiernos provinciales de la Región Centro planean obtener ingresos por $ 7.189 millones en el ejercicio 2000, cifra que representa el 14% del Producto Bruto Regional2.

La proporción de los ingresos regionales respecto a los ingresos consolidados de las 24 jurisdicciones provinciales (se incluye la Ciudad Autónoma de Buenos Aires) es del 22%, como puede observarse en el cuadro 6.8 al final del capítulo. Esto evidencia que la región en su conjunto equipara los ingresos provinciales de Buenos Aires. Dentro de la misma Región Centro, la participación de Córdoba y Santa Fe individualmente, duplica la que posee la provincia de Entre Ríos.

En términos per cápita, el sector público provincial de la Región Centro proyecta obtener ingresos por una cifra de $ 984 en promedio por habitante en el año 2000. Si el análisis se efectúa con mayor grado de desagregación, la realidad no es homogénea. Córdoba y Santa Fe poseen valores de $ 895 y $ 948 por habitante, respectivamente. Entre Ríos, a diferencia de las anteriores, muestra una cifra superior al promedio regional con $1.329 per cápita.

Analizando los ingresos según su jurisdicción de procedencia, se advierte en el cuadro 6.9 que la provincia de Entre Ríos manifiesta el mayor grado de dependencia de los fondos de origen nacional. Esta situación concuerda con los hechos estilizados que sostienen que a medida que el tamaño de las economías provinciales se reduce, aumenta la participación de los recursos nacionales sobre el total de ingresos corrientes.

En el cuadro 6.9 se observa que el impuesto a los ingresos brutos aparece como la principal fuente de financiamiento tributario propio, representando tanto en el caso de Córdoba como de Entre Ríos aproximadamente el 50% de los recursos tributarios de jurisdicción provincial.

6.5.2. EROGACIONES

La consolidación del gasto público provincial de las tres provincias que constituyen la Región Centro (en adelante gasto público regional) ascendería a $ 7.694 millones en el ejercicio 2000, equivalente al

2 Este cálculo surge de dividir la suma de los ingresos que proyectan obtener las 3 provincias que integran la Región Centro, según el presupuesto 2000 de cada una, por la suma de los productos brutos provinciales para 1998 (estimados en función de mantener la misma participación que dichas provincias tenían en 1993 sobre el producto bruto argentino de 1998).

3 Al igual que la metodología implementada en el análisis de los ingresos de la Región Centro, este cálculo surge de dividir la suma de los egresos proyectados por las 3 provincias que integran la Región Centro, según el presupuesto 2000 de cada una, por la suma de los productos brutos provinciales para 1998 (estimados en función de mantener la misma participación que dichas provincias tenían en 1993 con respecto al producto argentino de 1998).

15% del Producto Bruto Regional3. Esto tiene su origen en los $ 2.826 millones que gasta Córdoba (13% de su PBG), los $ 3.233 que gasta Santa Fe (15% de su PBG) y erogaciones por $ 1.635 millones en Entre Ríos (27% de su PBG). De esta forma, se advierte la importancia que para la economía entrerriana supone el desenvolvimiento del sector público provincial.

El gasto público por habitante a nivel regional es de $1.054. El gráfico 6.4 muestra las divergencias en materia provincial, y al igual que lo ocurrido con el indicador anterior, Entre Ríos presenta un mayor valor.

El total de las erogaciones de la Región Centro representa el 21% de las erogaciones consolidadas de las 24 Provincias Argentinas. Al igual que en el caso de los ingresos, la proporción de erogaciones de la provincia de Entre Ríos en la Región Centro está en torno al 20%, mientras que Córdoba y Santa Fe manifiestan valores del 37% y del 42%, respectivamente. Para un análisis completo y detallado de las erogaciones, se abordan las mismas según finalidad y función y por objeto del gasto.

6.5.3. EROGACIONES POR FINALIDAD Y FUNCION

La mayor desigualdad que surge al comparar el gasto por finalidad en las tres jurisdicciones, es el porcentaje destinado a gasto social, Mientras Santa Fe destinaría a este fin más del 60% del gasto, Entre Ríos lo hace en un 53% y Córdoba sólo en un 34%. No obstante, un análisis más profundo de la situación indica que la discrepancia se debe a las partidas que incluye el rubro Bienestar Social, lo que se explica por medio de las diferentes formas en que los presupuestos incorporan los sistemas provinciales de seguridad social.

Otro aspecto a destacar es el reducido porcentaje del gasto público destinado a Ciencia y Tecnología, hecho que extraña cuando el contexto económico vigente requiere una incorporación y adaptación tecnológicas permanentes como herramienta indispensable para el logro de un nivel de competitividad creciente.

6.5.4. EROGACIONES POR OBJETO DEL GASTO

Del cuadro 6.11 se desprende que el gasto en personal constituye la principal erogación. En este sentido, es importante determinar el porcentaje que sobre los gastos corrientes se lleva esta partida, ya que su peso relativo limita las posibilidades de financiar gastos de capital, al ser un gasto de difícil manipulación. Este cociente es del 43% a nivel regional, aunque llega al 45% en Córdoba y es del 37% en Entre Ríos, lo que otorga a esta última provincia mayor flexibilidad en el manejo de sus cuentas.

Otra partida de relevancia es Transferencias a los municipios, observándose en el cuadro 6.11 que Santa Fe destina un porcentaje superior de sus gastos al tercer nivel de gobierno. En cuestión de gastos de capital, la región destina a dicho fin el 13,5% del total de las erogaciones. La provincia de Entre Ríos lleva la delantera en este aspecto invirtiendo el 18% del gasto público, mientras Córdoba y Santa Fe destinan proporciones menores, 14,9% y 9,9% respectivamente. El peso de los servicios de la deuda es otra cuestión de importancia ya que elevadas ratios servicios/gastos totales generan permanentemente la necesidad de refinanciarse, hecho que se logra a tasas cada vez mayores (debido al mayor riesgo regional), restringiendo el acceso del sector privado al crédito. Esta ratio es del 2,5% para la Región Centro, destacándose el bajo nivel registrado en Santa Fe (1,5%).

6.5.5. RESULTADO FINANCIERO DE LOS EJERCICIOS FISCALES

En los cuadros 6.12, 6.13 y 6.14 al final del capítulo se expone la evolución de la situación fiscal de Córdoba, Santa Fe y Entre Ríos respectivamente. Del análisis de los mismos surge que desde 1996 la provincia se endeuda solamente para realizar gastos de capital. En cuanto al resultado global (ingresos totales-egresos totales), solamente en 1996 y 1997 la provincia registró un superávit. En el caso de Santa Fe, se advierte que la administración pública provincial registró un ahorro corriente positivo entre 1992 y 1998. En 1999 la provincia mostró un ahorro corriente negativo debido a una disminución de los recursos y un aumento de los gastos corrientes, en particular de los gastos en personal. Otro dato a destacar es el bajo monto destinado a amortizaciones de deuda, remarcando los años 1992 y 1993 cuando las necesidades de financiamiento -luego de amortizadas las deudas- fueron negativas. En el caso de Entre Ríos sobresalen como aspectos de importancia el fuerte crecimiento experimentado por los recursos (13,9% promedio anual) y por los gastos (13,7% promedio anual). El ahorro corriente presenta una mejora en los últimos años, registrándose superávits durante 1996 y 1997. No obstante, el resultado global sólo fue positivo para 1996.

6.5.6. REFORMA DEL ESTADO Y PRIVATIZACIONES

Durante la década del '90, Argentina recibió una fuerte corriente de inversiones extranjeras, estimada en aproximadamente U$S 121.500 millones. De esta cifra, el 12% (USS 14.600 millones) correspondieron a privatizaciones.

El conjunto de provincias no fue ajeno a este proceso, recibiendo en concepto de transferencias de empresas públicas a manos privadas U$S 2.044 millones en el período 1990/98, según las estimaciones del CEP.

Cabe destacar que el grueso de las privatizaciones nacionales se caracterizó por la celeridad que manifestó el proceso. Las provincias comenzaron a privatizar los bancos y empresas públicas recién a mediados de la década, cuando la mayoría de estas jurisdicciones debieron encarar profundos procesos de transformación de los Estados provinciales ante las consecuencias financieras del denominado Efecto Tequila.

Esta corriente de capitales extranjeros y nacionales hacia las arcas públicas, trajo aparejado importantes efectos sobre las economías regionales. En primera instancia, cabe mencionarse el "efecto fiscal", ya que se incrementan los recursos del Estado en concepto de la venta de parte del patrimonio estatal, y el posterior flujo en concepto de recaudación impositiva que las empresas privatizadas generan. En segundo lugar, se encuentra el "efecto inversión" en la región. Este es fruto de los desembolsos comprometidos en los pliegos de privatización o concesión.

Por último, resta citar el "efecto consumo" generado por las privatizaciones. Una característica de la provisión de los servicios públicos con anterioridad a 1990 era la existencia de una demanda insatisfecha y la imposibilidad del Estado de realizar las inversiones necesarias. La incorporación de capital privado permitió proveer los servicios en forma más eficiente, mejorando la posición del país respecto a los estándares internacionales en lo que hace a la provisión de servicios.

En el ámbito de la Región Centro, las provincias de Entre Ríos y Santa Fe lideraron el proceso de privatizaciones. Estas transfirieron al sector privado sus bancos estatales, la empresa de energía en el caso de Entre Ríos y el servicio de agua potable en Santa Fe, entre las de mayor importancia. En el caso de esta última provincia, la empresa provincial de energía aún permanece en manos del Estado aunque posee ley de privatización.

En Córdoba, en cambio, este proceso adquirió significación a partir de la asunción del gobierno del Dr. De la Sota, ya que la única experiencia anterior de privatización fue el servicio de agua potable de la capital provincial.

Las leyes -N° 8835, 8836 y 8837- sancionadas en los primeros meses del corriente año habilitan al ejecutivo provincial a gerenciar, concesionar y/o vender -según el caso- el Banco de la Provincia de Córdoba, la Empresa Provincial de Energía Eléctrica y Lotería de Córdoba S.E.

Cabe mencionar que en el caso de Córdoba, el actual gobierno tiene un programa de Reforma del Estado que es más profundo que la incorporación de capital privado a las empresas bajo la órbita estatal.

Una de las primeras medidas que implementó el actual gobierno fue una rebaja del 30% en las alícuotas impositivas, junto a una amplia moratoria. Por el momento, esta política ha sido exitosa ya que lo recaudado en concepto de moratoria permitió más que compensar la baja de la recaudación por las menores alícuotas. También cabe destacar la tercerización del cobro de la moratoria a una empresa privada.