Balance de la

Economía Argentina

SECTOR AUTOMOTRIZ

5.12. SECTOR AUTOMOTRIZ

Durante el año 2000 el sector automotriz realizó grandes esfuerzos para recomponerse de la crisis que lo afecta. Al comparar los primeros nueve meses del 2000 contra los de 1999, la producción de vehículos creció un 23,6% a nivel nacional, y sólo un 9,3% en la Región Centro. Sin embargo, la producción se ubicó un 30% y 40% por debajo de los valores de 1998.

La definición de la Política Automotriz Común para el Mercosur y la conformación de un Comité Automotor Común que realice el seguimiento del régimen y las negociaciones del mismo, ha sido uno de los logros más destacados en el corriente año. Asimismo, la culminación del Plan Canje ha dejado al descubierto la falencia de políticas propias del sector para incrementar las ventas y por lo tanto, la necesidad de aplicar reducciones impositivas especiales para estimular las mismas y mantener el nivel de actividad.

5.12.1. INDUSTRIA AUTOMOTRIZ Y AUTOPARTISTA DE LA REGION CENTRO

Según los datos del Censo Económico Nacional de 1994 (último relevamiento censal realizado)32, el sector automotriz y autopartista de la Región Centro poseía 798 establecimientos productivos, que ocupaban más de 23 mil puestos de trabajo, produciendo por un valor de $2.777 millones. Esta cifra (Valor de la Producción Regional), se compone en un 73% de bienes de consumo intermedio, y en el 27% restante por Valor Agregado Bruto. Aproximadamente el 60% del VAB está compuesto por remuneración al trabajo, dividiéndose el resto entre impuestos, amortizaciones, intereses y otros componentes.

Al realizar una comparación dentro de la industria manufacturera del total de locales industriales de la Región Centro, sólo el 3,75% pertenecía al sector automotriz y autopartista. Sin embargo, se destaca el relativamente alto valor de la producción, alcanzando una participación en el total industrial de cerca del 17%, tal como se puede apreciar en el cuadro 5.41.

Cabe destacar que el 10,64% de las unidades censales tenía más de 150 ocupados, relejando la presencia de empresas de escala considerable dentro del sector. El nivel de ocupación del sector era importante, ya que empleaba al 11,63% de los puestos de trabajo industriales de la Región.

5.12.2. PRODUCCION AUTOMOTRIZ

Es posible apreciar el fuerte crecimiento de la producción automotriz, fruto de las inversiones realizadas a mediados de la década de los novena. El año 1998 muestra un récord que supera las 235 mil unidades, lo que representa un crecimiento del 200% si se lo compara con las unidades producidas durante 1995. En el mismo período, la participación de la producción regional pasó del 27,9% al 51,5% del total nacional.

32 Rubro 34 incluye la fabricación de vehículos automotores, carrocería para automotores, remolques y semirremolques, partes, piezas y accesorios para vehículos automotores.

La participación de la Región fluctúa de acuerdo a la demanda y los planes de producción de cada modelo. Al comparar la serie de producción de enero a septiembre de 2000 con respecto al mismo período del año anterior, se observa una caída de la participación de la Región en el total nacional producto de la disminución mayor a 6 mil unidades en el nivel de actividad de Fiat Auto Argentina S.A. y al aumento de 35 mil unidades en la producción de Peugeot Citroen Argentina S.A. (Provincia de Buenos Aires).

Al considerar la serie de producción mensual de la Región Centro, se destaca febrero de 1999 marcando un mínimo histórico con una participación del 34,2% en la Producción Nacional, mientras que el último trimestre del mismo año superó el 50% para luego caer nuevamente durante el año 2000, notándose ampliamente la influencia de la estacionalidad en la serie de la producción mensual.

Si bien la participación de la Región Centro con relación al total nacional disminuyó en el año 2000, la producción en el primer semestre del año supera la registrada en el mismo período del año anterior. La importancia relativa de la industria automotriz para la Región Centro puede observarse de diferentes maneras. Una de ellas es el coeficiente de locación (location quotient), que es un indicador de especialización regional33. El coeficiente de locación para el sector automotriz de la Región Centro en el año 1993 muestra un valor de 1,82; lo que indicaría que el sector automotriz tiene relativamente mayor importancia en la Región Centro que en el total del país. La relevancia de la industria automotriz dentro de la Región respecto a la Nación también puede observarse a través de la participación del valor de la producción del sector respecto a la producción total. Para la Región Centro, este valor alcanza un 16,97%, mientras que para el total del país la participación del sector automotriz y autopartista se reduce al 8,71% del total de la producción.

33 Como ya se ha explicado anteriormente, el coeficiente de locación se calcula como el coeficiente entre la participación en el empleo regional de un sector y la participación en el empleo nacional del sector. Si el coeficiente de locación (CL) es menor que uno, la producción regional está por debajo del promedio nacional, e indica una falta de suficiencia. Finalmente, si el CL es mayor que uno indica que la región "exporta" y que probablemente abastece a un mercado más allá de la región.

5.12.3. EL SECTOR Y SU DISTRIBUCION EN LA REGION CENTRO

La industria automotriz en la Región Centro se concentra principalmente en la ciudad de Córdoba, donde se encuentran las plantas de las principales terminales automotrices: Renault, Fiat, Iveco y Chrysler. En las proximidades de Rosario (provincia de Santa Fe) General Motors tiene una planta que inició su producción en 1997.

En Córdoba las autopartistas tienden a concentrarse alrededor de los dos polos de producción, tal es el caso del Parque Industrial Ferreyra, donde junto a la nueva plantar de Fiat se instalaron más de 15 autopartistas (6 de ellas poseen entre 100 y 500 ocupados) y otros proveedores de servicios. Asimismo, en Santa Isabel, alrededor de la fábrica de Renault, se hallan 11 autopartistas de las cuales dos tienen entre 101 y 500 empleados y otras dos emplean entre 51 y 100 trabajadores34.

En la Provincia de Córdoba se hayan establecidas más de 250 empresas automotrices y autopartistas, de las cuales 177 firmas se ubican en el departamento Capital.

Este mismo fenómeno de la concentración ocurre en la Provincia de Santa Fe con los polos de Rosario y Rafaela. Alrededor de la ciudad de Rosario funcionan unas 64 empresas autopartistas y en todo el departamento de Rosario suman un total de 86 firmas. Asimismo Rafaela, en el departamento de Castellanos, agrupa unas 30 empresas autopartistas.

34 Según datos suministrados por el Registro Industrial de la Provincia de Córdoba (actualizado a mayo del 2000) y la "Guía de Autopartes" elaborada por el Ministerio de Agricultura, Ganadería, Industria y Comercio de la Provincia de Santa Fe.

5.12.4. LA ASOCIATIVIDAD EN EL SECTOR

Dentro del análisis del sector automotriz es necesario mencionar al conjunto de organizaciones y asociaciones que posibilitan el desarrollo del Mismo. La intercomunicación entre las empresas productoras y proveedoras de insumos, así como también con aquellas que proveen soporte técnico y otros servicios especiales, facilita la conformación de un núcleo que podría potenciar las oportunidades y beneficios para ser derramados hacia todo el sector Partiendo desde el Ministerio de Economía, Obras y Servicios Públicos de la Nación y sus secretarías, se destaca la Secretaría de Industria, Minería y Comercio que tiene un mayor peso para el sector. Desde la misma se definen las políticas industriales y los acuerdos sobre el comercio interior y exterior que rigen al sector automotriz en particular. A su vez, Cancillería organiza las relaciones exteriores y los acuerdos específicos con las economías internacionales. En nuestro país asociaciones de empresarios del sector tales como ADEFA y AFAC han participado en los lineamientos generales para la confección de la Política Automotriz Común en el marco del Mercosur. En el marco provincial, los Ministerios de Hacienda y de la Producción, consientes de la importancia regional del sector, dirigen sus esfuerzos para promover el desarrollo regional a través de diversas medidas que incentivan la producción local y atraen a los inversores extranjeros. Entre algunas de ellas se pueden mencionar los programas especiales para PyMEs, diversos programas de empleo que también favorecen al sector entre otros sectores económicos, algunas exenciones impositivas, prestación de servicios públicos y disponibilidad de infraestructura específica; entre otros. Asimismo, existen numerosas cámaras y asociaciones empresarias que reúnen a los dirigentes sectoriales tales como la Cámara de Industriales Metalúrgicos y de Componentes de Córdoba, y sus pares en San Francisco, Río Cuarto, Rosario y Rafaela. Lamentablemente cada una de ellas intenta organizarse para representar los intereses del sector pero no logran coordinar programas y/o actividades que abarquen al universo de afiliados regionales. La coordinación de actividades se torna dificultosa por la gran variedad de objetivos e intereses dentro de la rama metalúrgica. Se resalta como una debilidad la pobre o inexistente formación de núcleos que permitan trabajar en equipo para la identificación de los problemas que aquejan al sector en particular y la posterior búsqueda de soluciones comunes que beneficien a todos. No obstante, se observa una falta de actividades conjuntas, la multiplicidad de esfuerzos en búsqueda de objetivos similares, la escasa interconexión entre las organizaciones del sector y una incipiente pero creciente toma de conciencia de la importancia de trabajar en equipo. La idea central se funda en la sinergia alcanzada al reunir a los empresarios en asociaciones regionales coordinadas con otras a nivel nacional, junio con los gobiernos provinciales, ministerios y secretarías nacionales además del apoyo técnico de las instituciones educativas y centros de investigación y desarrollo. Pero sin embargo, queda mucho por hacer en este sentido.

5.12.5. POLÍTICAS ESPECÍFICAS QUE AFECTAN AL SECTOR

5.12.5.1. Política Automotriz del Mercosur

El Acuerdo Bilateral del Sector Automotor entre la República Argentina y la República Federativa del Brasil, que habría entrado en vigencia el 1 de Julio del corriente año, comprendía un período de transición hasta el 31 de Diciembre de 2005. A raíz de diferencias entre las partes, no se pudo concretar ningún acuerdo.

El conjunto de productos que estarían considerados en el Acuerdo incluye: vehículos livianos, ómnibus, camiones, remolques y semirremolques, chasis con motor, carrocerías, tractores viales para semiremolques, tractores agrícolas y cosechadoras, maquinas viales, autopartes, componentes, conjuntos y subconjuntos de los productos anteriores. Además, se incluyen autopartes destinadas al mercado de reposición.

Las Partes gozarían de comercio bilateral libre de arancel intrazona de los productos detallados, en la medida en que se compensen; de modo que para la importación desde Brasil se requerirían Certificados de exportación. Además, existiría una flexibilidad creciente establecida por un Comité a formarse. Las importaciones no compensadas correctamente, es decir que excedan los márgenes de flexibilidad, serían sujetas a un arancel intrazona o multa, del 75% para autopartes y del 70% para automóviles.

Para aquellos productos procedentes de países no miembros del Mercosur, las condiciones serían diferentes. En lo que se refiere a vehículos de transporte y carga, así como carrocerías, chasis y tractores viales, el arancel ascendería al 35%. A partir del 2001, los aranceles vigentes para autopartes se reducirían tres puntos porcentuales, descendiendo a 14/16/18%, mientras que el arancel para autopartes no producidas en la región sería sólo del 2%. Por su parte, el arancel único acordado para maquinaria agrícola sería del 14%. Cabe aclarar que para converger en dichos valores a las fechas predeterminadas, se partiría de los niveles iniciales con incrementos o reducciones de forma gradual.

Las diferencias más marcadas se refieren a la medición del nivel de integración que deben contener los vehículos fabricados en el país. Todos los productos objeto del Acuerdo deben contener un 60% de contenido mínimo regional. Se establece además un mínimo de componentes locales para considerar al producto originario del país y libre de cargas arancelarias. En el caso de automóviles y vehículos comerciales livianos se establece una exigencia local del 30%. A su vez, para camiones, ómnibus, tractores, maquinaria agrícola y vial, esta proporción se reduce al 25%. De no respetarse esta composición, el producto se consideraría importado. En este sentido, los representantes argentinos intentaron considerar la medición del 30% neta de importaciones de partes y componentes, lo que provocó la reacción de los funcionarios del país limítrofe y la suspensión momentánea del Acuerdo.

Las terminales apoyan la posición de los funcionarios brasileños que exigen la medición "por proceso", admitiendo un porcentaje de partes importadas, a lo que las autopartistas nacionales se oponen por la necesidad de efectuar el cálculo "pieza por pieza" para proteger la industria local. A efectos de realizar un seguimiento del régimen común se integrará un Comité Automotor Común, con la participación de representantes de ADEFA, AFAC y de sus pares en Brasil.

Dicho acuerdo es de gran importancia para el país ya que protege la industria autopartista argentina de su rival brasileña. Las medidas a implementarse apuntan a lograr un comercio monitoreado y equilibrado entre países, y que todos los productos del Mercado Común formen parte por igual de políticas de promoción, sin discriminar país de origen.

5.12.5.2. Plan Canje y desgravaciones impositivas

El régimen de facilidades para la compra de automóviles finalizó el 1 de noviembre del 2000, fecha tope para la entrega del certificado. El mismo entró en vigencia en mayo de 1999, impulsando la actividad del sector, cuyas ventas se encontraban retraídas. Gracias al sistema implementado, con un costo de unos U$S 500 millones para el Estado, en el Registro de la Propiedad Automotor se dieron de baja alrededor de 344.316 vehículos entre abril de 1999 y octubre de 2000, de los cuales se patentaron 300 mil bajo el régimen.

A fin de potenciar los beneficios en los últimos meses de su vigencia, el Poder Ejecutivo firmó un decreto que autorizaba el endoso o la venta a terceros de los certificados del Plan. Esta medida beneficiaría, entre tantos, a municipios y reparticiones públicas que en conjunto tienen en sus manos 20.000 certificados sin poder concretar la compra por razones presupuestarias.

En el transcurso del presente año, se verificó una caída en las ventas del 12,4%, situación que se ve compensada por un aumento de las exportaciones. No obstante, en las dos últimas semanas de octubre de 2000, a raíz de la presentación de aproximadamente 15.000 certificados, las ventas aumentaron casi un 20% con relación a septiembre pasado.

El 75% de los certificados se utilizaron para efectuar la compra de vehículos 0 Km (260.000 unidades), mientras que las operaciones aún no concluidas rondan el 6% del total de títulos (21.000 operaciones en trámite). Ante la derogación del régimen quedarían alrededor de 58.000 certificados sin uso, sólo haciéndose extensiva la prórroga para aquellos que hayan sufrido demoras en la entrega del vehículo. En este sentido, las terminales y concesionarias tienen tiempo hasta el 31 de enero de 2001 para la entrega de las unidades.

Ante el temor del impacto que la finalización del Plan Canje tendría sobre el nivel de actividad y empleo del sector, se ha solicitado la prorroga hasta diciembre del año en curso, junto con rebajas impositivas. Los Ministerios de la Producción de las Provincias de Buenos Aires, Córdoba y Santa Fe han solicitado este tipo de medidas como así también la constitución de una mesa de concertación sectorial donde se definan las políticas a aplicar para evitar la brusca caída en las ventas y en el nivel de actividad. Sin embargo, el Plan Canje ha culminado definitivamente y las desgravaciones impositivas han sido rechazadas por la Secretaría de Industria y Comercio.

Por su parte, el Ministerio de Economía reglamentaria la ley de leasing como nueva medida para la reactivación de las ventas. La modificación más sustancial a la ley vigente consiste en la autorización a prorratear el Impuesto al Valor Agregado en Ia cantidad de cuotas del contrato. Sin embargo, este sistema de financiamiento que permite el alquiler del automóvil con la opción de compra, beneficiaría en gran medida a la renovación de flotas de vehículos de empresas, sin grandes ventajas para los particulares.

5.12.6. INVERSIONES EN EL SECTOR AUTOMOTRIZ Y AUTOPARTISTA

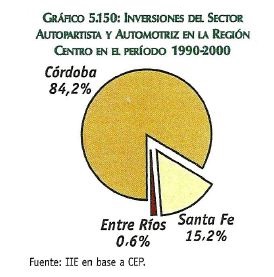

El sector automotriz y autopartista fue el sector más beneficiado dentro de la Región Centro por el flujo de inversiones de la última década, con una participación levemente superior al 38% (U$S 3.932,2 millones), lo que demuestra la importancia relativa del sector con respecto al resto de la Industria.

La presencia de seis terminales automotrices posibilitó a la Provincia de Córdoba obtener una inversión en el período 1990-2000 de U$S 3.312,4 millones. La provincia de Santa Fe, en cambio, alcanzó un flujo de capitales entrantes por U$S 596,8 millones en el mismo período con la ayuda del emplazamiento de la empresa General Motors Arg. S.A., quipu invirtió U$S 350 en su planta de Rosario. La Provincia de Entre Ríos no posee una participación significativa debido a la ausencia de terminales o autopartistas relevantes en la zona.

La entrada de capitales extranjeros en la Región Centro se ha correspondido con la instalación de empresas filiales de las grandes automotrices multinacionales. El sector automotriz en los pasados diez años se ha caracterizado como uno de los sectores con mayor dinamismo. El gráfico 5.151 comprueba el predominio de los capitales extranjeros en las inversiones totales del sector, que aportan U$S 3.648,9 millones del total de U$S 34932,2 millones.

La Provincial de Córdoba presenta un grado de extranjerización similar al de la región en su conjunto, siendo extranjeras el 93% del total de las inversiones del sector, con un monto de U$S 3.084,9 millones para el período 1990-1999. En la Provincia de Santa Fe, las inversiones extranjeras del sector para el período suman U$S 561 millones, mientras que las nacionales representan el 6% del total, por un valor de U$S 35,8 millones. El sector automotriz y autopartista en la Provincia de Entre Ríos muestra una preponderancia de capitales nacionales que alcanzaron los U$S 20 millones hacia fines de la década. Sólo en 1999, se llevaron a cabo inversiones en el sector por U$S 23 millones, justificando la escueta participación del 0,6% dentro del total de inversiones en la región por la ausencia de automotrices de origen extranjero y empresas autopartistas de envergadura.

La mayor parte de las inversiones privadas del sector automotriz se llevaron a cabo en la Provincia de Córdoba, siendo Fiat Auto Arg. la terminal que registra el mayor volumen invertido, U$S 642 millones en el período 1996-1999. Por otra parte, Renault también ha realizado desde 1996 inversiones considerables en su planta de Santa Isabel (U$S 372 millones). A su vez, General Motors Arg. en el Gran Rosario, se destaca por su inversión de alrededor de U$S 350 millones. En 1999 se produjo el cierre y traslado de la producción de General Motors Arg, de la Ciudad de Córdoba a la planta de Rosario, dejando sin efecto una inversión de U$S 211 millones.

El gráfico 5.154 confirma la predominancia de Córdoba como destino de inversiones del sector autopartista durante la segunda mitad de la década. En 1998 se produjo el pico de inversión más alto en la provincia, por inversión más alto en la provincia, por un total de U$S 414,8 millones, en gran parte gracias a la inversión de la empresa autopartista Transax en su planta de la Ciudad de Córdoba, por la suma de U$S 250 millones.

En Santa Fe, en cambio, la mayor inversión en el sector autopartista corresponde al año 1997, período en el que se registró una entrada de capitales privados de alrededor de U$S 20 millones, principalmente por la inversión de la empresa Metcon/Ford ubicada en el Gran Rosario.

El flujo de capitales extranjeros hacia el sector, representa una fuente de ingresos importante para las economías provinciales, por lo que el potencial de desarrollo de la Región ha dependido en gran medida de esta actividad.

5.12.2 EL COMERCIO EXTERIOR DEL SECTOR AUTOMOTRIZ Y AUTOPARTISTA

5.12.7.1. El Comercio Exterior del Sector en Argentina

Durante ladécada del noventa el sector vivió una transformación trascendental. Entre 1990 y 1998 la producción creció fuertemente (360%). Al mismo tiempo, las exportaciones demostraron un desempeño sin igual: la cantidad de vehículos automóviles exportados aumentó aproximadamente un 21.000%.

A su vez, si se toma el valor del monto total exportado en vehículos se observa un crecimiento del 1.656%. A comienzos de los 90 las terminales automotrices exportaban por unos U$S 166 millones para alcanzar luego los U$S 2.917 millones en 1998. Sin embargo, en 1999 se experimentó una estrepitosa caída. La producción se redujo un 33,4%, apenas superando las 300 mil unidades. Asimismo, las exportaciones cayeron un 58,6%, con menos de 100 mil unidades exportadas y un valor que apenas supera los U$S 1.200 millones.

En cuanto al sector autopartista, el intercambio comercial35 mostró un crecimiento en su volumen total del 71% entre 1992 y 1999. El mayor dinamismo se presenció en las exportaciones que lograron más que duplicarse durante el período. Las importaciones sólo se incrementaron un 50,4%; sin embargo, en 1997 y 1998 duplicaron los valores negociados a comienzos de la década. En el gráfico 5.156 se expone la evolución de estas dos variables, junto con el déficit comercial autopartista.

La caída en las importaciones ocurrida en 1999 se dio en una proporción similar a la disminución en la producción de vehículos, lo que muestra la sensibilidad de las importaciones totales de autopartes respecto a la evolución de la producción del sector automotriz; a la vez que las exportaciones resultan menos volátiles por ser menos dependientes del nivel de actividad de la economía nacional.

El saldo comercial del sector para 1999 arrojó un déficit de U$S 1.511 millones, monto un 50% inferior al del año anterior. Nuevamente Brasil es el principal socio, ya que participa en un 30,5% en el total importado y un 48,6% en nuestras exportaciones.

35 Se entiende como intercambio comercial a la suma total de los montos de las exportaciones y las importaciones para el período considerado.

El intercambio comercial se vio afectado por la crisis brasileña, cayendo las exportaciones y, en mayor medida, las importaciones desde ese país. Le siguen la Unión Europea y Estados Unidos como los mercados con mayor relación comercial del sector autopartista argentino. Al caer las ventas internas producto de la recesión vivida en la región y al mismo tiempo disminuir el intercambio con Brasil, el sector buscó reorientar su producción hacia otros mercados. En particular, México, Alemania y España han tenido un notable aumento como destino de las exportaciones, siendo el principal producto exportado cajas de cambios (que constituyen parte del sistema de transmisión). Estados Unidos se ubica como uno de los principales destinos, con una participación creciente. Otros países que no tienen tanto peso en el volumen total exportado, pero que mostraron fuertes incrementos en los montos comerciados fueron: Bélgica, Países Bajos, Irán e Italia. Por el contrario, disminuyeron las exportaciones hacia los países vecinos, como Uruguay y Paraguay, como así también cayeron los montos exportados hacia Francia y Venezuela. Según AFAC, en 1999 los principales orígenes de compras argentinas de autopartes cayeron en proporción muy similar, manteniendo su participación como proveedores. Sin embargo, países como Uruguay, Estados Unidos, Chile y España disminuyeron sus ventas hacia Argentina. Un caso aparte es el de China y Corea Republicana que incrementaron sus envíos a través de ventas de productos tales como ruedas, neumáticos y partes del sistema de aire acondicionado. Al analizar la composición del comercio exterior por producto se encuentra una semejanza en cuanto a las autopartes más exportadas e importadas, por lo que se puede señalar que hay una especialización según modelos dentro de cada producto. Es decir, se exportan modelos producidos a gran escala (que supera la demanda del mercado local) y se complementan con importaciones los componentes restantes dentro de la línea de producción. El cuadro 5.43 expone en forma desagregada las exportaciones, importaciones y el saldo comercial para cada grupo de productos durante los años 1998 y 1999; así como también las variaciones ocurridas en el período bajo estudio. En 1998, el 60% de las exportaciones del sector correspondía a motores y sus componentes, sistemas de transmisión y ruedas neumáticos y cámaras. Mientras que para las importaciones los dos primeros grupos de productos citados acumulaban el 37%, seguidos luego por accesorios (14%), sistema eléctrico (9%) y ruedas neumáticos y cámaras (6%). En 1999 se mantuvieron los mismos productos ordenados según el volumen exportado, incrementando la participación de los grupos señalados anteriormente hasta un 70%. Esto es gracias al aumento en las exportaciones de sistemas de transmisión, por las ventas de cajas de cambio que fabrica Volkswagen Argentina S.A. en su planta de Córdoba y las envía a México y Alemania. En cuanto a los productos importados en 1999, se mantiene la misma estructura y ordenamiento. Teniendo en cuenta que las importaciones cayeron en conjunto un 36,8%, los productos que disminuyeron menos que proporcionalmente su volumen importado fueron ruedas neumáticos y cámaras, acondicionamiento de aire, calefacción y sus componentes y sistema eléctrico. Por su parte, se destaca la gran caída en la importación de accesorios.

5.12.2.2. El Comercio Exterior del Sector en Ia Región Centro

Durante 1998, la Región Centro exportó vehículos por un monto total de U$S 841,6 millones, lo que representa un 28,8% de las exportaciones de vehículos a nivel nacional. Considerando que su producción representó el 51,5% del total nacional, se puede decir que el sector automotriz de la Región Centro en su conjunto tiene un sesgo exportador menor que el promedio del país. En cuanto a los vehículos exportados, el 71,8% eran automóviles y coches de turismo, un 28,1% eran vehículos para el transporte de mercancías y el 0,1% restante correspondía a vehículos automóviles de transporte para 10 o más personas y automóviles para usos especiales. Al analizar el destino de las exportaciones de vehículos desde la Región Centro se encuentra una fuerte dependencia de Brasil, quién concentra el 88,6% del monto exportado, mientras que a la Unión Europea se exporta un 3,83% (principalmente a Italia, Francia, Reino Unido y Países Bajos). Se destaca el volumen exportado a Polonia (2,39%) por más de U$S 20 millones, cifra muy similar al volumen de ventas hacia Chile. Llama la atención el bajo volumen de exportaciones hacia Estados Unidos que no alcanza ni al medio millón de dólares.

En cuanto a las autopartes, las exportaciones de la Región Centro en 1998 alcanzaron un monto total de U$S 377,7 millones, lo que representa un 35,5% en el total nacional del sector. En cuanto a la composición de estas ventas externas, un 51,1% corresponde a partes y accesorios de vehículos automóviles, un 31,6% a motores y un 16,2% a componentes de motores.

Nuevamente el principal destino es Brasil. La Región Centro exporta hacia este país el 56,1% del monto total de sus ventas externas de autopartes, participación que a nivel nacional alcanza el 54,3% para 1998. Lo que estaría indicando que, si bien la dependencia de la Región Centro con Brasil es mayor que la del promedio del país, el sector de autopartes es menos dependiente que el sector automotriz (88,6%).

La posibilidad de diversificar los destinos de las exportaciones es mayor al tratar con autopartes (piezas y componentes) que con los vehículos terminados. México, con un 16,44% de participación en las compras, adquiere un rol importante al considerar los destinos de las exportaciones de autopartes de la región debido a los envíos de las cajas de cambio que realiza la empresa Volskwagen Argentina S.A. Asimismo, esta empresa dirige un importante volumen de piezas hacia Alemania que se lleva la mayor participación dentro de la Unión Europea. En este sentido, España es la siguiente con un 3,5%.

En el Resto (13,6%) se encuentra incluido Estados Unidos, Polonia, Venezuela y Turquía. Hacia el resto de los países vecinos (todos los limítrofes menos Brasil) se exporta un 4,4%, del cual Chile recibe cerca de la mitad.

Si bien el volumen exportado por los autopartistas representa menos de la mitad del monto total exportado por el sector automotriz, la diversidad de los destinos es mayor en el primero de los casos siendo también menor la volatilidad de la producción.

5.12.9. MESA DE TRABAJO: REALIDAD Y PERSPECTIVAS DEL SECTOR AUTOMOTRIZ DE LA REGION CENTRO

5.12.9.1. Participantes

Con el propósito de conocer a fondo la realidad del sector con la visión de los propios actores del mismo, se realizaron dos Talleres de Discusión en los cuales se planteó la situación actual y los lineamientos para el desarrollo del sector. Se llevaron a cabo reuniones en Córdoba Capital, el 13 de noviembre del 2000, y en la ciudad de Rafaela, el 19 de noviembre del 2000.

La elección de los mismos se debe a que ambas ciudades son consideradas importantes polos industriales, Córdoba Capital concentra a más de 170 empresas autopartistas y cuenta con la presencia de cuatro importantes terminales automotrices. Rafaela, por su parte, si bien es un centro industrial de menor escala, muestra una dinámica red de empresarios, organizaciones y centros de apoyo que constituyen un verdadero ejemplo del tejido industrial PyME.

La reunión congregó representantes del sector privado (Terminales Automotrices, grandes Autopartistas y PyMES), de las Cámaras vinculadas al sector (AFAC, CIMCC, Centro Comercial e Industrial del Departamento Castellanos), organismos de extensión (UNC, UTN, Institutos Técnicos Secundarios) y representantes del Gobierno Provincial (Ministerio de la Producción y Subsecretarías de Comercio Exterior).

5.12.9.2. Matriz FODA

Los principales resultados alcanzados en los Talleres se sintetizan en la siguiente matriz. Cabe aclarar que las ideas están indicadas en función a la prioridad resultante de la votación realizada en los mismos.

5.12.9.3. Factores Externos

5.12.9.3.1. Oportunidades

· COMPROMISO DEL GOBIERNO NACIONAL DE RESPONSABILIDAD ECONOMICA

Rol fundamental de la estabilidad económica y la promoción del sector a través de planes de apoyo a la industria que le permitan crecer y desenvolverse.

· HOMEGENEIZACION DE LOS MERCADOS

Mayor accesibilidad a los mercados y cierto nivel de estandarización. Se reducen los costos gracias a las economías de escala, permitiendo a la Región alcanzar niveles de calidad internacionales.

· CRECIMIENTO DE LA ECONOMÍA MUNDIAL

La prosperidad de los mercados es fundamental para el desarrollo de un sector que produce bienes no considerados de primera necesidad.

· OFERTA DE CAPACITACION LABORAL

El creciente interés por las carreras técnicas brinda la posibilidad de desarrollar programas educativos y postgrados especiales para profesionales acordes a las necesidades del sector.

· PRODUCTO O RUBRO DE NECESIDAD IMPUESTA

Las empresas autopartistas se benefician por la producción de partes de difícil sustitución dentro de la cadena productiva. A continuación el gráfico 5.160 muestra la participación en el voto de cada factor externo positivo u oportunidad sobre el total de votos emitidos por los participantes del taller.

5.12.9.3.2. Amenazas

· FALTA DE POLÍTICA INDUSTRIAL Y EXPORTADORA

Se destacó la carencia total de una política industrial definida claramente. Además, la gestión aduanera dificulta el egreso de mercadería y permite el ingreso de productos sin las verificaciones técnicas apropiadas. Finalmente, la falta de definición de la Política Automotriz Común para el Mercosur obstaculiza el comercio exterior.

· COSTO PAÍS ALTO

El costo argentino tiene varios componentes, la alta tasa riesgo país, la excesiva carga tributaria, los altos costos laborales, la inestabilidad institucional y jurídica, entre otros. En particular se destaca el efecto de la paridad cambiaria dentro de un entorno donde en los últimos años diversos países han devaluado sus monedas ajustando su tipo de cambio.

· MERCADO DE ESCALA INSUFICIENTE

La recesión económica contrajo la demanda local perjudicando al sector que no ha encontrado mercados alternativos para comercializar su producción, por lo que se cuenta con capacidad instalada ociosa que eleva los costos.

· REDUCIDA CAPACITACION ESPECÍFICA PROFESIONAL

La enseñanza universitaria de carreras orientadas hacia la actividad, si bien es variada y abundante, no cumple con los requerimientos de las empresas demandantes de profesionales debido a la falta de un vinculo estrecho con el ambiente empresarial.

· ALTA DEPENDENCIA TECNOLOGICA

El retraso tecnológico obliga a la importación de materias primas que no se fabrican dentro de la región, o a fijar precios altos que resultan ser no competitivos.

· OTROS ASPECTOS MENCIONADOS

Se mencionaron otros temas como la globalización (que perjudica algunos sectores, en general a la producción de bienes) y las deficiencias en la infraestructura de transporte y comunicación. La desventaja geográfica, dada por la lejanía de los principales mercados internacionales, agrava la situación.

5.12.9.4. Factores Internos

5.12.9.4.1. Fortaleza

· ADECUACION A ESTÁNDARES DE CALIDAD

La certificación de normas internacionales de calidad otorga competitividad a los productos fabricados en la región.

· INVERSION EN PLANTAS Y TECNOLOGÍAS

La productividad es atribuida a una mejor utilización de los recursos disponibles, fruto de las mejoras implementadas en plantas productivas que permiten la reducción de costos de fabricación.

· CAPACIDAD DE GERENCIAMIENTO PARA LA COYUNTURA

Las empresas argentinas sobreviven a raíz de un buen gerenciamiento de costos, mejoras productivas y tecnológicas.

· CAPACITACION INTERNA DE LA MANO DE OBRA

Los esfuerzos de capacitación interna en la senda para aumentar la productividad, genera una ventaja competitiva con respecto a la industria automotriz brasileña que cuenta con mano de obra poco calificada.

· OTROS ASPECTOS MENCIONADOS

Se mencionó la búsqueda permanente de nuevos productos y mercados y la posibilidad de rápida reacción por capacidad instalada.

5.12.9.4.2. Debilidades

· ALTA VOLATILIDAD DE LA PRODUCCION

Las fluctuaciones de la demanda, debido a marcados ciclos recesivos, impiden la planificación a mediano y largo plazo y afectan directamente a las autopartistas, cuya flexibilidad a dichos cambios es menor. Además el marco general de incertidumbre desalienta y retrae las inversiones.

· COSTOS ELEVADOS

Los altos costos laborales y las presiones fiscales impiden alcanzar precios competitivos. A ello se suma un ciclo operativo neto pequeño, generado por Ia extensión de la cadena de pagos y las pesadas obligaciones a corto plazo.

· LIMITADO PODER DE DECISION LOCAL Y DEPENDENCIA DE TERMINALES DE BRASIL

Los procesos de toma de decisiones se encuentran centralizados en las casas matrices. Además la vinculación con el mercado brasileño impone una gran dependencia con lineamientos comerciales desfavorables para el sector local.

· FALTA DE PLANIFICACION DE MEDIANO Y LARGO PLAZO

Fuerte tendencia conservadora y resistencia al cambio por parte de los empresarios que impide la planificación estratégica adecuada para asegurar la supervivencia y el desarrollo de las firmas en un horizonte de largo plazo.

· MALA GESTION DE MARKETING Y COMERCIALIZACION

La insuficiente inversión en marketing y en la asignación de recursos a la comercialización es un factor negativo para el desarrollo del sector, que necesita expandir sus mercados de destino y afianzar su participación actual.

· FALTA DE ESTANDARIZACION DE LOS PRODUCTOS

No hay homologación de los productos y las empresas autopartistas de menor envergadura no registran en general certificaciones de normas de calidad en la proporción que debiera hacerse.

· OTROS ASPECTOS MENCIONADOS

Se mencionó la falta de gerenciamiento profesional, el escaso trabajo conjunto de cámaras y asociaciones del sector y la concentración no coordinada de producción y productos.

5.12.9.5. Plan de Acción

5.12.9.5.1. Acciones Internas

· ASOCIATIVIDAD ESTRATEGICA

La tendencia de las terminales a concentrar proveedores exige la formulación de alianzas estratégicas entre autopartistas para ganar competitividad y economías de escala mediante la coordinación del sector. Las terminales pueden contribuir bajo la figura de "concentrador", facilitando la exportación de piezas y componentes de sus proveedores a terminales en el exterior.

· MAYOR INDEPENDENCIA TECNOLOGICA Y DE DISENO

Actividades de innovación tecnológica permitirán la especialización en productos de alto contenido tecnológico. La dependencia tecnológica actual perjudica las posibilidades de incorporar funciones de alto valor agregado a la cadena productiva.

· PLANIFICACION REGIONAL DEL SECTOR

Lograr políticas regionales consensuadas que faciliten la planificación reduciendo la incertidumbre. Para ello, se propone sintetizar las demandas del sector en las agrupaciones empresariales para luego elevarlas, de forma de adquirir representatividad y poder de negociación.

5.12.9.5.2. Acciones Externas

· PLANIFICACION ESPECIAL PARA PRODUCTOS CON ALTO CONTENIDO NACIONAL

Implementar un plan de promoción de vehículos fabricados con componentes locales en su mayoría, mediante incentivos financieros (planes de financiación y créditos especiales coordinados por un ente oficial).

· TRABAJO MANCOMUNADO DE LAS CÁMARAS Y EL SECTOR PUBLICO (CON RELACION A ESTUDIOS DE MERCADO, FINANCIAMIENTO, CARGAS SOCIALES, ETC.)

Se considera imprescindible el compromiso a participar activamente por parte de las autoridades del gobierno nacional y provincial vinculadas a esta problemática, de modo que el resultado del taller se utilice como eje temático de la discusión entre Sector Público, Sector Privado y entidades intermedias.

· CLARA DEFINICION DE POLÍTICAS NACIONALES PARA EL SECTOR Y ACCIONES

La pronta definición del acuerdo con Brasil reduciría la incertidumbre ante un panorama económico poco claro. El Gobierno Nacional debe propiciar pautas claras que delimiten el rumbo a seguir y promover una planificación eficaz a largo plazo, sobre la base de la continuidad de la estabilidad económica.

· REDUCIR LA PENALIZACION EN LAS ACTIVIDADES PRODUCTIVAS:

Las cargas impositivas y los aranceles de importación retrasan el crecimiento de la industria, perdiendo la competitividad de los productos. Es necesario contar con leyes laborales flexibles y competitivas que permitan que el sector realice los ajustes necesarios de acuerdo a la coyuntura y los planes de producción a aplicar.

· PROMOVER LA CAPACITACION ESPECÍFICA EN CONCORDANCIA CON LA DEMANDA EMPRESARIA

Reformulación de planes de estudios universitarios y terciarios de manera que resulten más acordes con los requerimientos del sector. Es fundamental la orientación hacia la actividad específica del sector a través de los cursos de Postgrados de carreras relacionadas dada la importancia relativa del sector.

· CREDITOS DE ACUERDO A LA ECONOMÍA DE HOY

Se hace imprescindible contar con líneas de crédito más accesibles a tasas coherentes con la situación que atraviesan las empresas del sector que estimulen la adquisición de nuevas tecnologías, la capacitación de los recursos humanos, la innovación, priorizando la calidad.