Balance de la

Economía Argentina

SECTOR AGRICOLA

5.2. SECTOR AGRÍCOLA

El sector agrícola regional se caracterizó por mostrar permanentes y significativos cambios durante los últimos años. Entre los aspectos cuantitativos sobresale el incremento en los rindes por hectárea, una cuestión estrechamente asociada a la incorporación de tecnología, tanto en máquinas y equipos, como a la utilización de fertilizantes y agroquímicos. Un aspecto a destacar es el desenvolvimiento del precio de los granos, que no acompaña los aumentos de la producción.

Entre los elementos de carácter cualitativo, se destacan el mejor manejo de suelos, la generalización de la siembra directa y la creciente adopción como herramienta de trabajo de Internet lo cual rendirá excelentes frutos en materia de reducción de costos en las explotaciones agropecuarios y contribuirá a mejorar lo performance productiva de los establecimientos rurales.

5.2.1. Producción

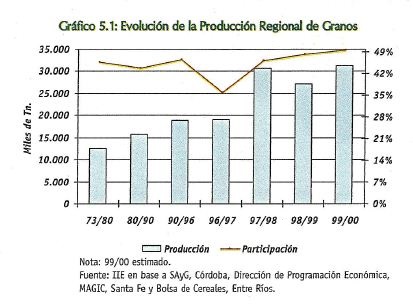

La producción de granos de la región se estima en 31,5 millones de tn. para la cosecha 99/00. La participación sobre el total nacional supera el 49%, ubicándose por encima de la participación registrada en los últimos treinta años (45%). El gráfico 5.1 muestra la evolución de la producción regional y la participación sobre el total argentino.

Si se analiza la información por provincias, Córdoba participa con el 50% de la producción regional, mientras Santa Fe lo hace con un 42% y Entre Ríos con el 8% restante. Durante la campaña 99/00 la participación de Córdoba aumentó sustancialmente, como resultado del récord de producción registrado en la provincia.

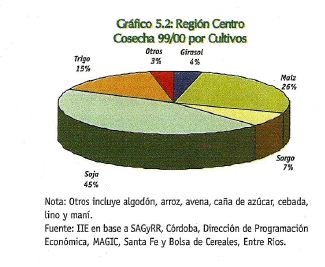

Del total cosechado 99/00, el 45% corresponde a granos de soja, constituyendo el principal producto del sector agrícola regional. Si se tiene en cuenta el total producido de oleaginosas, el porcentaje alcanza el 50%.

5.2.2. Rendimientos

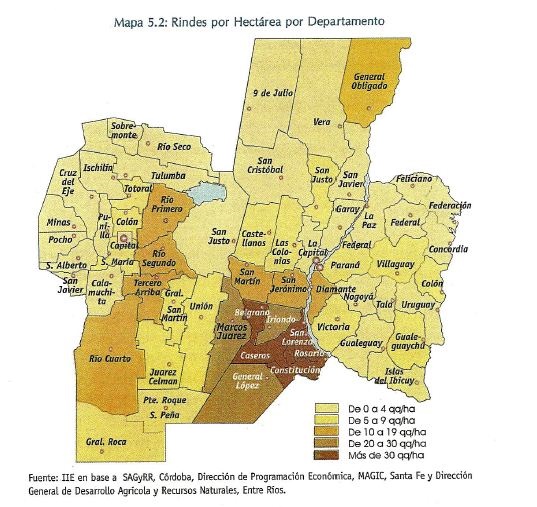

El rinde regional promedio por hectárea8 fue de 8,4 quintales para la campaña 99/00, mostrando un aumento superior al 10% respecto a la cosecha anterior. Los rindes varían según las provincias, siendo en Santa Fe de 9,95 qq/ha., en Córdoba de 9,6 qq/ha. y en Entre Ríos de 3,2 qq/ha.

Si se analiza la información por departamento, se puede apreciar que los datos muestran una gran dispersión. El mapa 5.2. presenta la relación producción/superficie correspondiente a los departamentos de la Región Centro para la campaña 98/99.

8 Sobre las hectáreas sembradas.

En el mismo se advierten claramente los altos rindes logrados en el sur de Santa Fe y sureste de Córdoba, regiones agrícolas por excelencia. Cabe resaltar el departamento Belgrano, en Santa Fe, con rindes superiores a los 36 qq/ha.

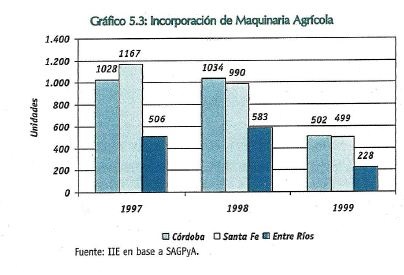

La incorporación de maquinaria y el aumento registrado en la utilización de fertilizantes y agroquímicos colaboró con el incremento de los rindes durante los años 90. La Región Centro adquirió algo más de 6.500 unidades (tractores y cosechadoras) en el período 1997-1999, representando el 41% del total nacional. El gráfico 5.3 muestra las ventas de maquinarias por provincias, notándose la fuerte

contracción durante 1999. En el transcurso del año 2000, las ventas no parecen haber mostrado una recuperación, sólo presentaron una leve mejoría durante el mes de marzo (influenciadas por la realización de la Expochacra).

5.2.3. Valor de la Producción

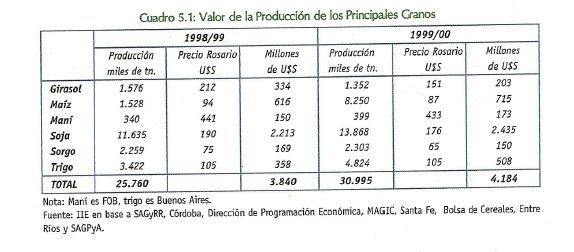

El sector agrícola es una importante fuente de recursos para la región. El valor de la cosecha 99/00 de los principales granos ascendió a U$S 4.184 millones, 8% superior a la cifra correspondiente al período 98/99. No obstante, es necesario destacar que la producción creció un 20% en el mismo período. El cuadro 5.1 muestra el valor de la producción para los principales granos.

5.2.4. Exportaciones

Durante el año 1998 la Región Centro exportó cereales por valor de $1.097,6 millones. De este total, más de $606 millones (el 55,2%) corresponden a maíz, mientras que en segundo lugar se ubica el trigo con $235 millones (21,4%). Las participaciones de los restantes cereales se detallan en el gráfico 5.4.

El principal mercado para los cereales regionales es el Mercosur, que recibe el 34% de las exportaciones. Sin embargo, cabe destacar que el 32,5% de las exportaciones totales se dirige a Brasil, por lo cual las variaciones en la demanda de este país tienen grandes repercusiones para los productores de cereales de la región. El segundo comprador es el Sudeste Asiático, con 19,2%. Dentro del Sudeste Asiático, el principal destino es Japón ($132 millones), seguido por Taiwán ($56 millones). La participación de las restantes regiones se observa en el gráfico 5.5.

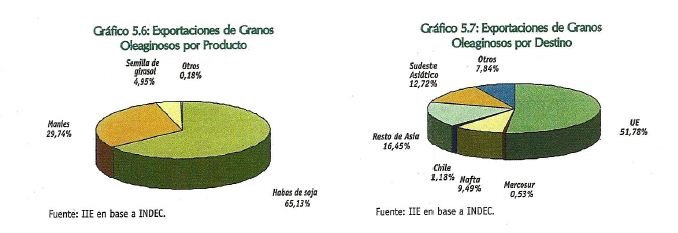

Cabe destacar la importancia de la clasificación "Otros", compuesto por más de 60 países, la cual se lleva el 20% del total de exportaciones regionales. El más importante comprador del grupo es Perú con $50 millones, siendo el segundo Colombia con casi $24 millones. Observando la concentración de las exportaciones para los distintos productos, cabe mencionar que Brasil compra el 85% del arroz regional, y el 56% del trigo, determinando índices de concentración muy elevados9 (superiores a 3.000 puntos). Por el contrario, el maíz tiene un índice de concentración de 600, en virtud de la variedad de sus destinos. Con respecto a las oleaginosas, se exportó por $ 732,5 millones durante 1998. Dentro de este total, el 65% corresponde a porotos de soja.

9 IHH: Herramienta que utiliza el Departamento de Comercio de EE.UU. para medir el grado de competencia de los mercados. Con valores cercanos a 1.800 se considera que el mercado en cuestión se encuentra concentrado.

La forma de cálculo del Índice es la sumatoria de los cuadrados de las participaciones porcentuales de cada una de las firmas sobre el total del mercado. En segundo lugar se ubica el maní, con el 30%, como puede observarse en el gráfico 5.6. El principal mercado de destino es la Unión Europea, con el 53% del total. Holanda es el comprador más importante de la UE ($ 201 millones). Cabe destacar que el 55% de las exportaciones de maní se dirigieron a este país. El Sudeste Asiático es el segundo cliente para oleaginosas.

En el caso del producto más importante, los porotos de: soja, se observa un índice de concentración de 800 puntos; esta baja concentración puede observarse también en el hecho de que ningún país individual adquiere más del 15% de las exportaciones totales.

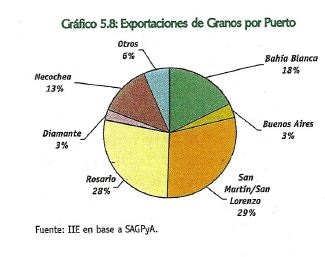

Considerando las exportaciones granarias por puertos, la Región Centro embarcó durante 1999 más de 12,6 millones de toneladas, representando el 62% del total nacional. Esta participación es del 86% si se consideran los granos oleaginosos y del 55% en el caso de los cereales. Se destacan las participaciones del complejo portuario San Martín/San Lorenzo y del puerto de Rosario, con el 29% y 28% respectivamente, sobre el total nacional exportado por puertos.

5.2.5. Capacidad de Acopio

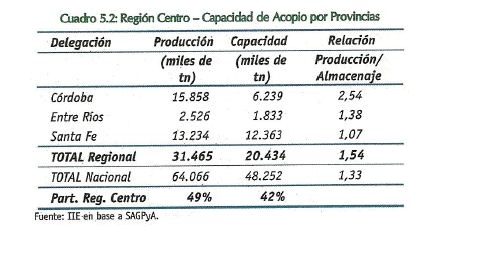

En materia de ensilaje, la Región Centro posee una capacidad de acopio de 20,4 millones de toneladas, representando el 42% del total nacional. La producción regional de la campaña 99/00 se estima en 31,5 millones de toneladas, determinando una relación producción/capacidad de 1,54. Se destaca el escaso porcentaje que corresponde a los productores sobre la capacidad total (18%), mientras que en el orden nacional esta participación es del 28%.

La capacidad de ensilaje no es homogénea. Córdoba cosechó una producción que representa 2,5 veces su capacidad de acopio, mientras que en Entre Ríos la relación es de 1,38 y en Santa Fe apenas supera la unidad. El bajo coeficiente correspondiente a esta última provincia se explica por la importante capacidad existente en las zonas portuarias, principalmente en los puertos del sur de la provincia.

Incrementar la capacidad de acopio es de fundamental importancia como herramienta operativa para mejorar los ingresos de los productores. En el caso de la Región Centro esto es particularmente relevante, ya que la relación producción/almacenaje es un 16% superior al coeficiente registrado a nivel nacional.

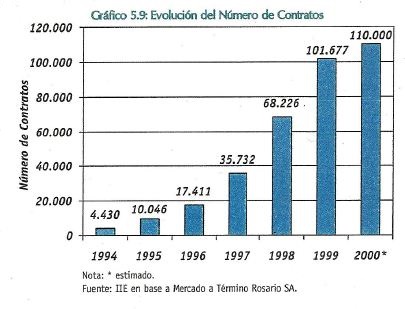

5.2.6. Mercado a Término Regional

Durante la última década, la utilización de los contratos de futuros y opciones tuvo un enorme crecimiento. La volatilidad de los precios agrícolas de los últimos años obligó a productores e industriales de la región a tomar posiciones de cobertura, determinando un volumen de negocios en constante aumento.

El número de contratos operados en el Mercado a Término de Rosario mostró una tasa de crecimiento promedio anual del 63% en el período 1994/99, superando durante el pasado año la cifra de 100.000 contratos. Para el año 2000 se estima un crecimiento del 10% respecto a 1999.

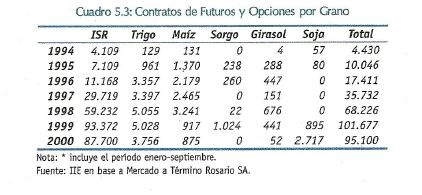

Los contratos cerrados por tipo de grano se muestran en el cuadro 5.3, donde se advierte que el Índice Soja Rosafé concentró la mayoría de las operaciones registradas en Rosario, con una participación promedio anual del 83% de los contratos. Sin embargo, el mayor crecimiento corresponde al trigo, que creció a una tasa anual promedio del 73% en el lapso 1994/99.

5.2.7. Redes, Instituciones y Organismos de apoyo al Sector Agropecuario Agroindustrial Regional

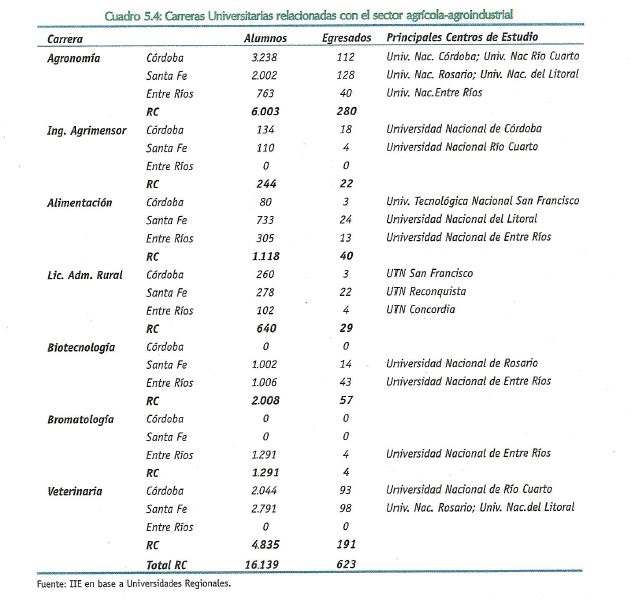

Al analizar el sector agrícola-agroindustrial de la Región Centro, no pueden dejar de mencionarse las instituciones públicas y privadas que se ocupan de diversos aspectos, tales como la capacitación, el control de calidad y de gestión, y las mejoras tecnológicas, entre otras. Existen varias organizaciones de este tipo, desde organismos nacionales ubicados en Buenos Aires, cuyos programas y cursos alcanzan a productores de la Región (por ejemplo el INTI y el INTA), pasando por cámaras sectoriales que en general tienen fines gremiales, hasta organizaciones que tienen como base a pequeñas agrupaciones de productores, que trabajan con metodologías grupales (Grupos CREA). Debe destacarse también la presencia de varias Universidades e Instituciones Terciarias públicas y privadas en la Región, cuyos egresados -en teoría- pasarán a desempeñarse dentro del sector agrícola y/o agroindustria. Teniendo en cuenta el alto grado de informalidad de los dirigentes de las empresas y explotaciones agrícolas, no debe subestimarse la importancia de estas instituciones como fuente de recursos humanos capacitados. En las universidades regionales se encuentran más de 16.000 alumnos en carreras vinculadas con el clúster agrícola-agroindustrial. Estas van desde la tradicional carrera de Ingeniería Agronómica hasta aquellas de creación más reciente coma Ciencias de la Alimentación y Biotecnología. El cuadro 5.4 resume las principales carretas, con sus alumnos y egresados. Cabe aclarar que a este listado de carreras debería adicionarse las relativas a la gestión empresarial, como Administración de Empresas, Contador Público, etcétera.

5.2.8. Internet y el Campo

Para enfrentar los desafíos planteados por el contexto económico global, es una necesidad fundamental contar con información rápida y confiable para lograr la inserción en nuevos mercados en forma eficiente y competitiva.

En este sentido, el gran avance que experimentaron las comunicaciones durante la década hace posible que actualmente los productores agropecuarios sumen un instrumento más para alcanzar sus objetivos Internet.

La red de redes tuvo un crecimiento explosivo en Argentina y en la región, el cual también alcanzó al sector agropecuario. En la actualidad, un productor puede comprar y vender insumos y productos en la red, tener información on line de precios sobre productos e insumos, agilizándose de esta forma las transacciones y reduciéndose significativamente los costos.

Además, la temática abordada por la numerosa cantidad de páginas web es muy variada. Se pueden encontrar web sites sobre biotecnología, reproducción, inseminación artificial, microbiología, riego, entomología, taxonomía, fitomejoramiento, genética, edafología, ecología, desarrollo rural, economía, etcétera. Según la Primera Guía comentada de sitios en Internet, existen 1.245 páginas dedicadas a actividades vinculadas a la agronomía y la veterinaria, solamente mencionando las más relevantes.

Un fenómeno propio de los últimos años, y que merece destacarse, es la aparición de numerosos portales de negocios, que apuntan a desarrollar el e-commerce y el business-to-business, canalizando la compraventa de productos e insumos, acercando al productor la oferta de cursos de grado y post grado vinculados a los agronegocios, publicando análisis de mercados, etcétera.

Si bien se debe reconocer que la utilización de Internet por parte de los productores agropecuarios aun no se ha generalizado, el rápido avance mostrado hasta el momento indica que se está avanzando en la dirección correcta.

5.2.9. Mesa de Trabajo: Realidad y Perspectivas del Sector Agrícola de la Región Centro

Con el objeto de realizar un análisis de la situación actual y de los principales lineamientos del sector se realizó un taller de trabajo, donde participaron las instituciones más representativas vinculadas al sector agrícola regional. Participaron del mismo, representantes de los Entes Administradores de los puertos de Rosario y Santa Fe, de los ferrocarriles, de las cámaras empresarias, de los productores, de los gobiernos provinciales y de los organismos de extensión como el INTA y la UNC, siendo en total 24 el número de integrantes de la mesa.

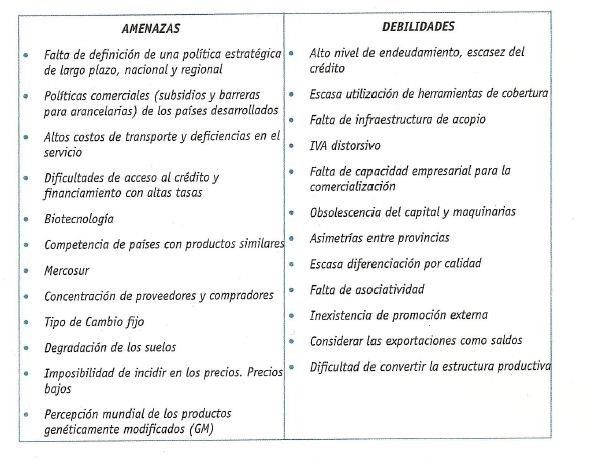

Los principales resultados alcanzados se sintetizan en la siguiente matriz (las ideas están indicadas en función de la prioridad resultante del Taller).

5.2.9.1. Matriz FODA

5.2.9.2. Factores Externos

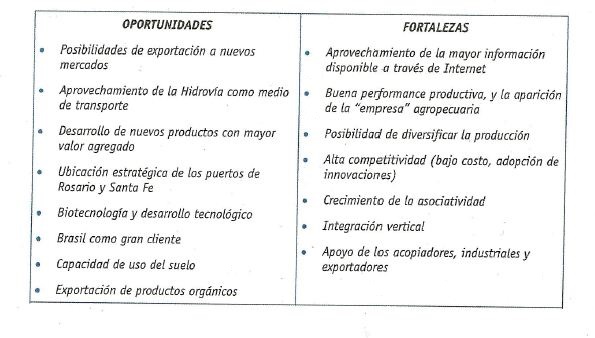

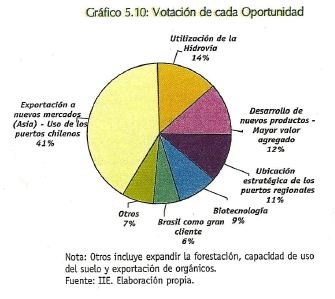

5.2.9.2.1. Oportunidades

·POSIBILIDADES DE EXPORTACION A NUEVOS MERCADOS

La mayor oportunidad para la comercialización de los productos agrícolas de la región es el crecimiento de los mercados externos. Se mencionan como especialmente atractivos los países del Sudeste Asiático. También se destacan la incorporación de China a la Organización Mundial del Comercio y el aumento de la población mundial. Las posibilidades de explorar y explotar nuevos mercados está asociado a una de las debilidades mencionadas: las deficiencias en materia de transporte, ya que para acceder a esos mercados se deberán realizar fuertes inversiones en infraestructura vial (pasos fronterizos) y ferroviaria (especialmente en la red de Belgrano Cargas SA), con el objeto de llegar a los puertos chilenos sobre el Océano Pacífico.

·APROVECHAMIENTO DE LA HIDROVÍA COMO MEDIO DE TRANSPORTE

El transporte a través de la hidrovía reduce los costos de flete y facilita la exportación. Una vez concluidas las obras programadas, el Puerto de Santa Fe tendrá 28 pies de calado, permitiendo el ingreso de barcos de mayor porte, lo que reducirá los costos de transporte. Además, los beneficios que traerá consigo la culminación de la hidrovía Santa Fe al Norte serán capitalizados parcialmente por la agroindustria, ya que se pueden traer con bajos fletes las cosechas de soja de Paraguay, Bolivia y Sur de Brasil para su molienda en las plantas regionales.

·DESARROLLO DE NUEVOS PRODUCTOS CON MAYOR VALOR AGREGADO

Dejar de producir granos genéricos (commodities) y comenzar a producir productos diferenciados (specialties), con características particulares y orientados a mercados de exportación específicos, que permiten obtener importantes sobreprecios, es uno de los grandes desafíos de la agricultura regional. Se resaltó la posibilidad de originar trigo de alta calidad y gran aptitud panaderil.

·UBICACION ESTRATEGICA DE LOS PUERTOS DE ROSARIO Y SANTA FE

Estos puertos estén a distancias accesibles de los grandes centros de producción primaria de la región, permitiendo la exportación de granos a bajo costo, al mostrar una buena conexión con la red vial y ferroviaria.

·BIOTECNOLOGÍA Y DESARROLLO TECNOLOGICO

El avance de la tecnología en general y de la biotecnología en particular, permite lograr grandes ganancias en materia de productividad de los factores aplicados a la producción agrícola. Prueba de ello es la revolución verde que posibilitó la conjunción de agricultura de precisión, siembra directa, control integrado de plagas y organismos genéticamente modificados. Sin embargo, no se desconocieron los efectos negativos a los que la ciencia puede dar lugar, especialmente los perjuicios de carácter ambiental.

·BRASIL COMO GRAN CLIENTE

La concentración de las ventas de productos agrícolas en Brasil es visto como un importante factor externo positivo, en virtud de que posibilita la exportación con bajos costos, lo que determina que sea un mercado donde los productos argentinos tienen importantes ventajas en materia de costos sobre competidores como EE.UU. y Canadá. La aparición de este factor es de significativa importancia, ya que es totalmente opuesto a la tan referida "Brasil dependencia" y sus efectos negativos sobre el sector exportador argentino.

·OTROS ASPECTOS MENCIONADOS

Se mencionaron la capacidad de uso del suelo (tierras con aptitud agrícola desaprovechadas que podrían dedicarse a los cultivos alternativos) y exportación de productos orgánicos.

El gráfico 5.10 muestra la participación en el voto de cada factor externo positivo u oportunidad sobre el total de votos emitidos por los participantes del taller. La más relevante de las oportunidades resultó ser la exportación a nuevos mercados, que captó el 41% de los votos.

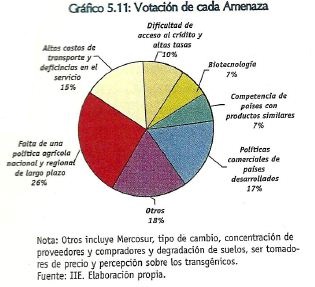

5.2.9.2.2. Amenazas

·FALTA DE POLÍTICAS ESTRATEGICAS DEFINIDAS DE LARGO PLAZO EN ARGENTINA Y EN LA REGION

Se requiere una política agrícola de largo plazo de alcance nacional, estable y consensuada entre todos los sectores involucrados, que no deje de atender las realidades de cada región. La falta de políticas coordinadas entre los gobiernos de las provincias integrantes de la Región Centro, también se advierte como una amenaza de importancia. Se remarcó la necesidad de definir acciones conjuntas para la Región Centro en materia de desarrollo vial, ferroviario, fluvial y marítimo.

·POLÍTICAS COMERCIALES (SUBSIDIOS Y BARRERAS PARAARANCELARIAS) DE LOS PAÍSES DESARROLLADOS

La política de subsidios aplicada a la producción agrícola por los países desarrollados es el principal escollo que encuentran las exportaciones regionales para insertarse en mercados extra zona. Además, este tipo de ayuda a los productores aparece como uno de los principales determinantes de la creciente oferta de granos, dando lugar a una desvinculación entre oferta y precios de mercado. La existencia de subsidios exige permanentes reducciones en los costos de producción y flete regionales, como condiciones esenciales para no perder competitividad. También se mencionó la existencia de barreras para-arancelarias que discriminan en contra del ingreso de productos elaborados (aceites-harinas) y receptan, sin aplicar ningún impuesto, la importación de granos en bruto (soja). Surgió como ejemplo el caso de China, que compra cada vez más granos, al mismo tiempo que instala establecimientos para la elaboración de aceites en sus puertos.

·ALTOS COSTOS DE TRANSPORTE Y DEFICIENCIAS EN EL SERVICIO

Esto se da a lo largo de toda la cadena de transporte. Se señalaron los elevados costos del transporte automotor y las importantes deficiencias que hoy presenta la red ferroviaria regional. Una constante de la reunión fue que para los representantes de los puertos las fallas están en el ferrocarril, mientras éstos acusaban a las estaciones portuarias de los retrasos en la entrega de mercaderías. Los representantes de los productores dijeron no utilizar el tren para el transporte de granos debido al reducido número de estaciones ferroviarias dotadas de la infraestructura necesaria para realizar la transferencia de carga y el transporte de grano. Además, algunos de los presentes dejaron en claro no conocer el tendido de la red en la región.

·DIFICULTADES DE ACCESO AL CREDITO Y FINANCIAMIENTO CON ALTAS TASAS

Actualmente, el campo no tiene acceso a una herramienta fundamental en el desarrollo de los negocios como es el crédito bancario a bajas tasas de interés.

·BIOTECNOLOGÍA

Guerra comercial desarrollada a partir de los avances de la ciencia.

·COMPETENCIA DE PAÍSES CON PRODUCTOS SIMILARES

La incorporación de nuevos países al comercio internacional de commodities se advierte como una gran amenaza para los productos argentinos de exportación. Se mencionaron el fuerte crecimiento de la producción de soja en Brasil, y la creciente producción de palma a nivel mundial.

·OTROS ASPECTOS MENCIONADOS

Se mencionaron el Mercosur (la gran influencia de Brasil sobre el Mercosur imponiéndose en la mayoría de los casos a la posición argentina y la falta de definición "como bloque económico"), la concentración de proveedores y compradores, el tipo de cambio fijo, la degradación de los suelos (especialmente en el norte de la provincia de Córdoba), la imposibilidad de incidir en los precios, los precios bajos que actualmente muestran los granos en particular y las materias primas en general, y la percepción mundial de los transgénicos.

Al igual que en el caso anterior, los factores externos negativos fueron ordenados según el resultado de la votación efectuada por los participantes del taller. El gráfico 5.11 muestra la participación de los votos recibidos por cada factor sobre el total de votos emitidos.

Es importante destacar que de los votos otorgados a los asistentes para asignar a los distintos factores externos, el 53% fue asignado a las amenazas y el 47% a las oportunidades.

5.2.9.3. Factores Internos

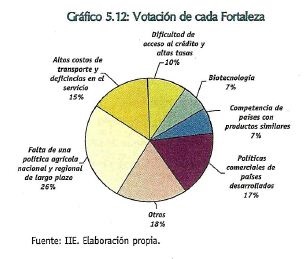

5.2.9.3.1. Fortalezas

· APROVECHAMIENTO DE LA MAYOR INFORMACION DISPONFBLE A TRAVES DE INTERNET

La creciente informatización y el aprovechamiento de la información de mercado en tiempo real a través de Internet es la principal fortaleza que advierten los representantes del sector. Se resaltó el importante número de sitios en la web dedicados a la actividad agropecuaria y agroindustrial, que permiten una reducción importante en los costos de transacción.

·BUENA PERFORMANCE PRODUCTIVA Y LA APARICION DE LA "EMPRESA" AGROPECUARIA

La política económica aplicada desde principios de los 90 terminó con años de inflación, que impedían realizar una correcta planificación del negocio. Este cambio en el entorno económico/institucional permitió el nacimiento de la "empresa agropecuaria", de muy buena performance productiva, que mantiene su rentabilidad a pesar de los bajos precios internacionales.

·LA POSIBILIDAD DE DIVERSIFICAR LA PRODUCCION

La posibilidad de diversificar los productos ofrecidos se asemeja más a una oportunidad que a una fortaleza. Sin embargo, se remarcó este factor como interno positivo, porque según lo entendido por los participantes, bajo las condiciones actuales se puede ampliar la oferta de productos primarios, sosteniendo además que en muchos casos existen productos diferenciados, pero que poseen escasa promoción.

·ALTA COMPETITIVIDAD EN GENERAL

La producción primaria regional y nacional se obtiene con bajos costos de explotación, lo que permite mantener la competitividad internacional a pesar de los precios bajos y los altos costos de transporte. Además, el campo mostró una gran flexibilidad para adoptar y adaptar las innovaciones tecnológicas de los últimos años. También se mencionó la reducción de costos que ocasiona la utilización del ferrocarril en el transporte de larga distancia. Finalmente, se hizo referencia a las importantes inversiones realizadas por la agroindustria, que posee estándares de categoría internacional, especialmente el complejo oleaginoso.

·CRECIMIENTO DE LA ASOCIATIVIDAD

El crecimiento de la asociatividad dio grandes frutos en el sector agropecuario, siendo un ejemplo de ello los grupos CREA. La conjunción de esfuerzos redunda en importantes ahorros de costos a través de incrementos en la escala productiva, en todas las etapas del proceso productivo, desde la compra de insumos hasta la colocación del producto en el mercado.

INTEGRACION VERTICAL

La sencillez de la integración vertical en el agro se destaca como fortaleza, ya que en muchos casos se puede agregar valor a la producción primaria por medio de procesos simples como es la limpieza del grano.

·APOYO DE ACOPIADORES, INDUSTRIALES Y EXPORTADORES

Otra fortaleza advertida en el sector, es el apoyo que los productores reciben de los posteriores eslabones de la cadena de comercialización de granos.

En el gráfico 5.12, se muestra el peso relativo que a cada uno de los factores internos positivos señalados anteriormente le correspondió sobre el total de votos. Se destaca que el 50% se concentra en cuestiones como Internet y la performance productiva de la "empresa agropecuaria".

5.2.9.3.2. Debilidades

·ALTO NIVEL DE ENDEUDAMIENTO Y ESCASEZ DEL CREDITO

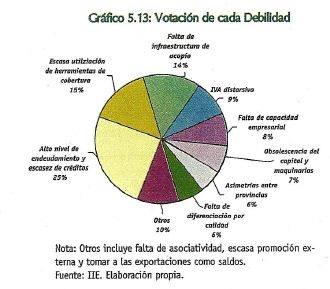

El alto endeudamiento determina la imposibilidad de retener la cosecha esperando un mejor precio, ya que se deben liquidar los granos para saldar los préstamos. Los plazos bancarios en muchos casos no coinciden con los tiempos requeridos por los productores. También se hizo referencia a las dificultades que encuentra el campo para obtener apoyo crediticio.

·ESCASA UTILIZACION DE HERRAMIENTAS DE COBERTURA

La generalización de las herramientas de cobertura como los contratos de futuros y opciones y los seguros climáticos, permitirán tomar posiciones frente al riesgo que enfrenta un productor agropecuario en el normal desenvolvimiento de su negocio. Se mencionó el sostenido crecimiento en el número de operaciones registrado durante los últimos años en el Mercado a Término Rosario, aunque remarcando que para muchos productores este tipo de herramientas y sus beneficios son desconocidos. También se indicó como muy positivo que algunos gobiernos provinciales están estudiando estimular el empleo de seguros climáticos.

·FALTA DE INFRAESTRUCTURA PARA EL ACOPIO

El acopio es una herramienta operativa importante para conseguir mejores precios. Respecto a la misma se remarcó la escasa infraestructura que existe en la region y la necesidad de contar con mayor capacidad de ensilaje en las chacras y en los puertos de embarque.

·IVA DISTORSIVO

La aplicación de una alícuota del 10,5% en concepto de IVA al momento de realizar las ventas de la producción, pero manteniendo el 21% sobre las compras de insumos, da lugar a la aparición de un crédito que es muy difícil recuperar y que significa incurrir en un importante costo financiero. Esta distorsión incentiva la evasión, según lo comentado por los asistentes. Las desventajas introducidas por el IVA también tienen que ver con las demoras en el reintegro a los exportadores.

·FALTA DE CAPACIDAD EMPRESARIAL, ESPECIALMENTE EN ASPECTOS VINCULADOS A LA COMERCIALIZACION

·OBSOLESCENCIA DEL CAPITAL Y MAQUINARIA

Si bien la incorporación de maquinaria mostró un importante aumento durante los 90, en general la antigüedad de los equipos es alta. Además, la brecha tecnológica con otros importantes productores a nivel mundial es muy amplia.

·ASIMETRÍAS IMPOSITIVAS ENTRE PROVINCIAS

La política tributaria aplicada por las provincias da lugar a importantes asimetrías impositivas. Los gravámenes que presentan las mayores disparidades son el impuesto inmobiliario y el impuesto a los ingresos brutos.

·ESCASA DIFERENCIACION POR CALIDAD A TRAVES DEL PRECIO

El grueso de la producción está compuesto por commodities, de escaso valor agregado. La falta de diferenciación es un escollo que se debe sortear para la colocación de las exportaciones. Otros países exportadores muestran una gran variedad dentro de cada uno de los granos, especialmente en el caso de los cereales.

·OTROS ASPECTOS MENCIONADOS

Se mencionaron la falta de asociatividad, la inexistencia de promoción externa de la oferta exportable de granos, el hecho de considerar las exportaciones como saldos y la dificultad de convertir la estructura productiva.

En el gráfico 5.13, se muestra el peso relativo que a cada uno de los factores internos negativos señalados anteriormente le correspondió sobre el total de votos.

De los votos otorgados a los asistentes para asignar a los distintos factores, el 54% fue asignado a las debilidades y el 46% a las fortalezas.

5.2.9.4. Líneas de Acción

5.2.9.4.1. Acciones Externas (propias del Sector Público)

·GENERAR UNA POLÍTICA AGRARIA DE LARGO PLAZO

El mayor reclamo del sector agrícola para con el sector público es la necesidad de una sólida política agraria, de largo plazo, de alcance nacional, pero reconociendo las características particulares de cada región. En el mismo sentido, se reclama la realización de acuerdos regionales, no sólo en lo relativo a la producción sino también en materia logística. Dentro de una política agraria se destaca la necesidad de hacer especial hincapié sobre la promoción de las exportaciones.

·REFORMA TRIBUTARIA

Las distorsiones introducidas por la política tributaria son el origen de muchos reclamos por parte del sector agrícola. Se reclama una reforma tributaria que reduzca los incentivos a evadir. Entre los puntos concretos que suelen nombrar los productores se encuentra el estímulo a la inversión a través de reducciones en las alícuotas, y la simplificación del sistema impositivo. Además, se reclama la reducción del impuesto al gasoil para el transporte de productos agrícolas.

·AMPLIAR EL PRESUPUESTO PARA INVESTIGACION

Un requisito básico para el futuro desarrollo del agro regional y nacional es el aumento de los recursos públicos destinados a apoyar la investigación, para poder generar nuevos productos y mejorar las actuales técnicas de producción.

·FACILITAR EL ACCESO AL CREDITO

Uno de los mayores problemas que padecen los productores es la dificultad que presenta el acceso al crédito. Las grandes inversiones necesarias para mantener una explotación agrícola, así como la alta estacionalidad de los ingresos, hacen de este instrumento una herramienta fundamental para el sector. Por otra parte, también se menciona la necesidad de desarrollar un verdadero mercado de capitales regional, como otro importante instrumento de financiación.

·DESARROLLAR UN PLAN NACIONAL DE TRANSPORTE

Uno de los factores más mencionados por el sector es la insuficiencia, y en muchos casos la deficiencia, de los servicios de transporte en el país y la región. En este marco, se requiere la coordinación de los distintos medios que intervienen en el transporte de granos, con el objetivo de facilitar la carga y la transferencia de la misma, entre camión y tren, y entre tren y barco. De esta forma, surge la propuesta de desarrollar una política nacional que apunte a organizar y optimizar el transporte, especialmente el de características multimodales.

·CREAR UN ESTÁNDAR DE CALIDAD TIPO REGION CENTRO

Una propuesta interesante para fomentar la exportación es el desarrollo de un grano calidad tipo Región Centro, con características específicas que permitan su diferenciación, facilitando la inserción en los más exigentes mercados internacionales.

·MAYOR COORDINACION ENTRE LOS SECTORES P�BLICOS Y PRIVADOS

·INCENTIVAR LA ASOCIATIVIDAD

Utilizar estímulos impositivos para incentivar la asociatividad, persiguiendo como objetivo el aumento de la eficiencia en las explotaciones agrícolas.

5.2.9.4.2. Acciones Internas (propias del Sector Privado)

CAPACITACION

El mayor desafío del sector privado es encarar un programa de capacitación dentro de cada uno de los establecimientos agrícolas, destacándose como las áreas más importantes a profundizar el management y la comercialización, por la importancia que ambas áreas revisten para una empresa agrícola en el actual contexto económico.

ASOCIATIVIDAD

Los productores destacan también la necesidad de aumentar la asociatividad, para alcanzar economías de escala, tanto para la compra de insumos como para la comercialización de productos. Asimismo, generaría importantes beneficios para la incorporación de tecnología principalmente la compra de maquinaria.

INCORPORACION DE TECNOLOGÍA

Este aspecto se encuentra vinculado al punto anterior, y también a la dificultad de acceso y alto costo del crédito. Sin embargo, tecnología no sólo es equipos y maquinarias, sino también implementar buenas prácticas productivas, que no requieren incurrir en elevados costos (tecnología blanda).

UTILIZACION DE HERRAMIENTAS DE COBERTURA

Minimizar los riesgos del negocio agrícola, haciendo uso de seguro y de contratos de futuros y opciones.

EMPLEAR MEDIOS DE TRANSPORTE DE BAJO COSTO

Transportar el grano por media del ferrocarril, o la hidrovía, disminuyendo en gran medida los costos de flete.