Balance de la

Economía Argentina

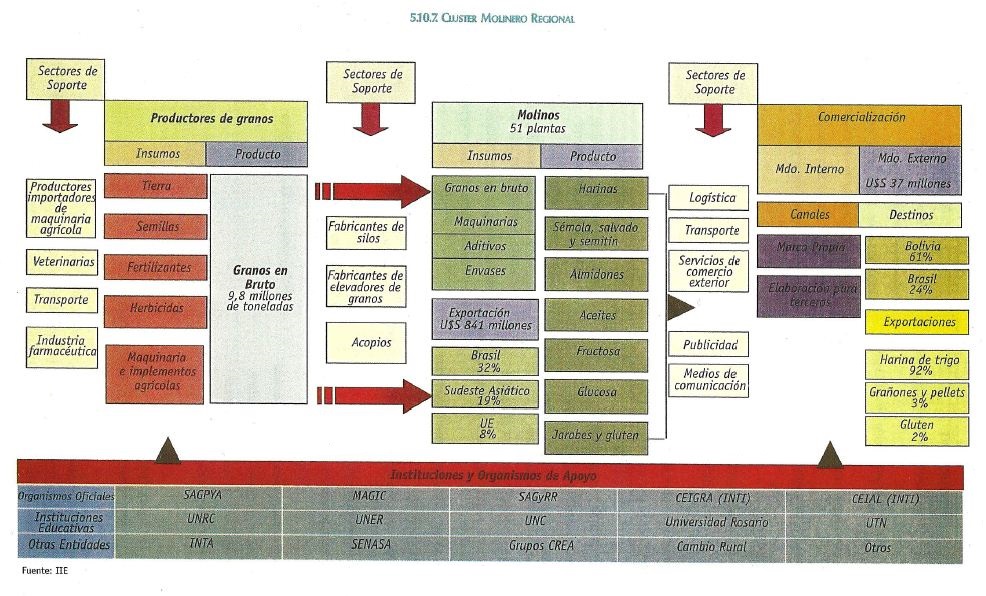

SECTOR MOLINERO

5.10. SECTOR MOLINERO

5.10.1. MOLIENDA DE TRIGO

5.10.1.1. Producción Primaria

La producción de este cereal en la Región Centro ascendió a 4,8 millones de toneladas en la campaña 99/00, representando el 32% del total nacional según las estimaciones de la SAGPyA. Respecto a la localización de la producción, existe un polo triguero que abarca el sudeste de Córdoba y el sur de Santa Fe, comprendiendo los departamentos de Belgrano, Caseros, Constitución, Gral. López, Iriondo, Marcos Juárez, San Jerónimo y Unión, que concentran el 43% de la producción regional.

5.10.1.2. Industrialización

La molienda de trigo es otra de las actividades agroindustriales que mostró un crecimiento significativo desde 1990. A modo de ejemplo, cabe mencionar que la molienda de granos de trigo creció un 19% en el período 1990/98, mientras la producción lo hizo en un 21%, mejorando como resultado el rendimiento del proceso industrial. En idéntico lapso de tiempo las exportaciones aumentaron un 230%, mientras el consumo interno anual por habitante se mantuvo alrededor de los 90 Kg.

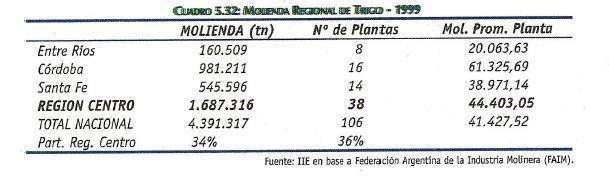

La molienda nacional de trigo es desarrollada por 106 plantas, que molieron 4,9 millones de toneladas durante 1998, con una capacidad promedio por planta de 41.427 toneladas.

El proceso de industrialización en la Región Centro es efectuado por 38 plantas, las cuales muelen 1,7 millones de toneladas anuales del cereal, representando el 34% del total argentino. La capacidad promedio por planta para 1999 fue de 44.400 toneladas, 7% por encima del registro nacional.

Los productos elaborados en la región son: harina de trigo, sémola, salvado y semitín, afrecho y afrechillo de trigo, pellets de afrecho y afrechillo de trigo.

El grado de concentración industrial, medido a través del volumen procesado, señala una centralización creciente del mercado de productos de molinería en unas pocas empresas. En efecto, el IHH27 arroja un valor de 1.487.

27 Como se mencionó en capítulos anteriores, el IHH mide el grado de competencia de los mercados. Con valores cercanos a 1800 se considera que el mercado en cuestión se encuentra concentrado. La forma de cálculo del índice es la sumatoria de los cuadrados de las participaciones porcentuales de cada una de las firmas sobre el total del mercado.

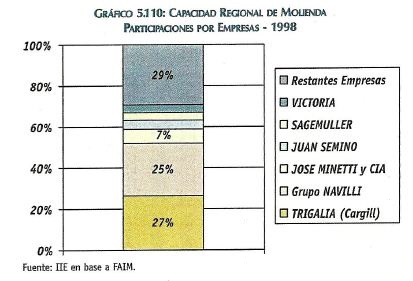

Esta cifra se incrementó sustancialmente durante los 90, producto del proceso de fusiones y adquisiones que evidenció la industria alimenticia nacional, en pos de alcanzar economías de escala, incrementar el market share y el poder de negociación frente a terceros. Actualmente, dos empresas -Trigalia (Cargill) y el Grupo Navilli- concentran el 52% de la molienda regional de trigo. Estas empresas poseen hoy una posición de liderazgo en el mercado, luego de haber implementado procesos de restructuración que incluyeron las mencionadas fusiones y adquisiciones. Cargill adquirió los molinos pertenecientes a la empresa Molinos Río de la Plata y pasó a denominarse Trigalia SA,

mientras el grupo Navilli surgió de la fusión de Molinos Adelia María y Molinos Florencia. El gráfico 5.110 muestra la participación de las mayores empresas sobre la molienda regional de trigo (1998).

Respecto al grado de extranjerización de la industria, cabe señalar que la única empresa de capitales extranjeros (100%) es Trigalia, que pertenece al grupo multinacional Cargill. Las restantes empresas del sector son de capitales netamente nacionales, caracterizándose muchas de ellas por ser firmas de importante tradición en el país, y escasa vinculación con empresas extranjeras del ramo, en virtud de que ningún molino posee joint venture con sus pares extranjeros.

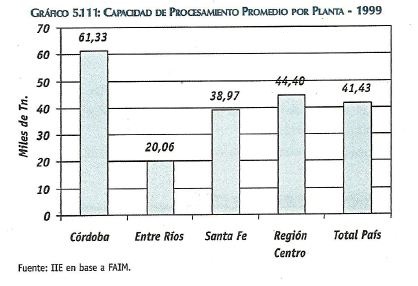

La provincia donde el desarrollo de la actividad molinera posee mayor envergadura es Córdoba, donde están asentadas 16 plantas, que muelen el 58% del total regional y poseen una capacidad promedio 38% superior al registro correspondiente a la Región Centro.

Santa Fe cuenta con 14 plantas y Entre Ríos con 8, con una capacidad de molienda promedio relativamente pequeña, especialmente en el caso de esta última. El gráfico 5.111 muestra la capacidad promedio por planta por jurisdicción.

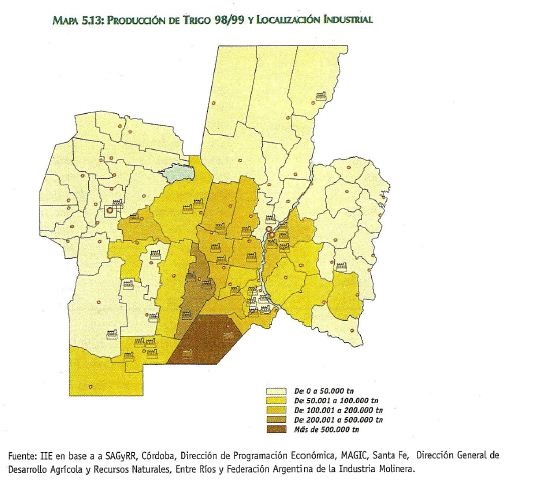

En el mapa 5.13 se expone la localización de la producción de trigo y de la industria molinera de la Región Centro.

5.10.2. MOLIENDA DE MAÍZ

5.10.2.1. Producción Primaria

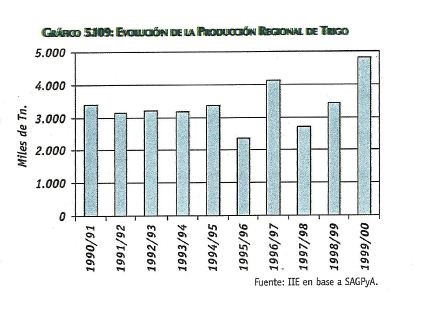

La producción de maíz de la Región Centro fue de 8,2 millones de tn. durante la cosecha 1999/00, más del 50% del total nacional. La evolución de la producción regional del cereal se muestra en el gráfico 5.112.

El principal departamento productor es Río Cuarto (Córdoba) con 1.111.000 toneladas (17%), siguiendo en orden de importancia General López (Santa Fe) con 990.600 toneladas (15%).

5.10.2.2. Industrialización

El procesamiento industrial del maíz a escala regional es realizado por 15 empresas, dos de ellas dedicadas a la molienda húmeda y las restantes a la molienda seca, siendo todas ellas propiedad de capitales nacionales.

El cuadro 5.33 indica la cantidad de empresas, su localización y el proceso empleado, para el período 1997/98. Los productos elaborados en la región son: aceites de maíz, almidones simples y modificados, fructosa de 1° generación, glucosa, jarabes mezcla y gluten.

El establecimiento de mayor capacidad es el que posee ARCOR en Arroyito (Córdoba) que, empleando el método de molienda húmeda, procesó 90.000 toneladas del cereal durante el período 1997/98. La otra empresa dedicada a la molienda húmeda es Glutal, instalada en la ciudad de Esperanza (Santa Fe). La existencia de dos empresas dedicadas a esta actividad determina una situación oligopólica, que se refleja en un nivel de concentración industrial mayor a 6.250 puntos.

Las restantes plantas industriales se dedican a la molienda seca de maíz, con capacidades muy inferiores a las de los establecimientos citados anteriormente. Es importante destacar que a pesar de ser 13 las empresas del rubro, la concentración industrial es importante, en virtud de que los tres mayores molinos representan el 58% de la molienda. El valor del IHH correspondiente a esta rama industrial es de 1.660 puntos, indicando que la molienda seca del maíz está altamente concentrada. El gráfico 5.113 muestra la participación de cada una de las empresas en la molienda seca regional.

La molienda húmeda de maíz alcanzó las 120.000 toneladas durante 1997/98, participando con el 14% del total procesado a nivel nacional. Este porcentaje muestra una fuerte disminución de la participación regional, si se considera que años anteriores la Región Centro industrializaba el 24%. La evolución de la molienda húmeda se presenta en el gráfico 5.114.

Por su parte, el volumen industrializado empleando el proceso de molienda seca fue de 24.600 toneladas en el período 1997/98. Esta cifra representa el 13% del total nacional, presentando -al igual que en el caso de la molienda húmeda- una importante disminución, ya que la participación promedio de la Región Centro durante la década del 90 fue del orden del 20%. Ver gráfico 5.115. Considerando la información por provincias, Santa Fe (6 plantas) concentra el 54% de la molienda seca de maíz, al estar radicado en esta provincia un molino que participa con el 31% de la producción regional.

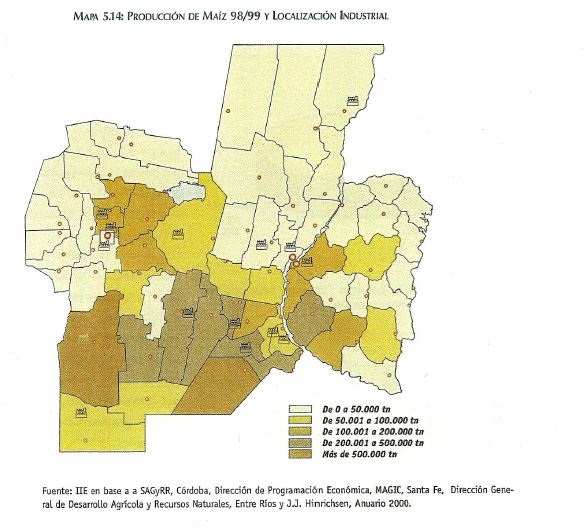

Córdoba (6 plantas) posee el 36% de la molienda y Entre Ríos (1 planta) el 10% restante. El mapa 5.14 muestra la localización de las industrias procesadoras de maíz en la Región Centro y la producción del cereal por departamentos para la campaña 1998/99.

5.10.3. EXPORTACIONES

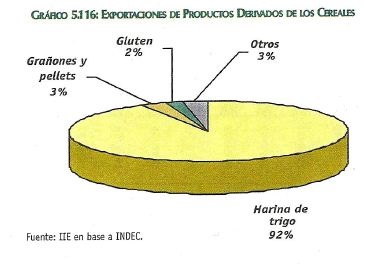

Durante 1999, se exportaron productos del sector cereal-molinero por $31 millones, mostrando una contracción del 16% respecto a 1998. Más del 90% del total vendido al exterior está compuesto por harina de trigo (ver gráfico 5.116).

Estos productos se exportan a un número reducido de países. El principal comprador de harina de trigo es Bolivia, país al cual se destina el 66% de las exportaciones. Le sigue en orden de importancia Brasil con el 24%. Otros Competidores de importancia son Paraguay y Chile.

5.10.4. INVERSIONES28

Las inversiones realizadas por el sector durante el período 1990/2000, son un indicador de que la modernización del sector es un proceso lento, a diferencia de otras ramas agroindustriales como los aceites y los lácteos.

Según la encuesta efectuada, el 67% de los molinos harineros realizó inversiones por montos inferiores a los $ 2 millones, el 25% por montos que se encontraron entre los $ 2 y $ 5 millones y sólo el 8% desarrolló proyectos que requirieron desembolsos entre los $ 5 y $ 10 millones.

Los montos invertidos tuvieron destinos varios; no obstante, se pueden destacar las inversiones realizadas para incrementar la capacidad de ensilaje, mejorar el sistema de recepción, secado y limpieza de los granos. Este tipo de emprendimientos es de gran importancia para la región, en virtud de las limitaciones que impone una restringida capacidad de acopio (ver apartado 5.2).

Otras inversiones se orientaron a incorporar tecnología de punta a los establecimientos industriales, incrementar la capacidad de molienda, mejorar el proceso de envasado, anexar al molino planta de alimentos balanceados e incluso la construcción de una central hidroeléctrica para lograr el autoabastecimiento energético.

28 Se consideran los datos de la encuesta realizada por el IIE de la Bolsa de Comercio de Córdoba durante la segunda quincena de mayo de 2000. De los 44 molinos a los que se envió el cuestionario sólo 19 de ellos contestaron, entre los que no se encuentran los de mayor envergadura. Los datos que aquí se detallan corresponden a estos 19 molinos.

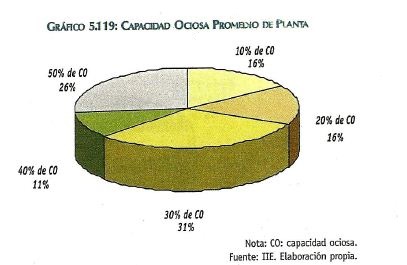

Los gastos en bienes de capital antes señalados permitieron una modernización del stock de maquinarias y equipos de la industria molinera. En el gráfico 5.118 se advierte que al 35% de los equipos industriales fue incorporado en la década del 90. Sin embargo, en la mayoría de los casos estas inversiones conviven con herramientas adquiridas en décadas anteriores.

Otro dato interesante que surgió de la encuesta, es que si bien muchas firmas incrementaron su capacidad de molienda, la capacidad ociosa promedio de planta de los molinos es elevada. El 26% de las firmas encuestadas manifestó poseer una capacidad ociosa promedio del 50%, mientras el 31% presenta una ociosidad del 30%. Es destacable que sólo el 16% de los molinos emplea el 90% de sus equipos en el proceso de molienda.

5.10.5. COMERCIALIZACION29

Respecto a la comercialización de la producción, el 83% de los molinos encuestados vende sus productos con marca propia; mientras el 17% restante, produce tanto con marca propia como para terceros fraccionadores.

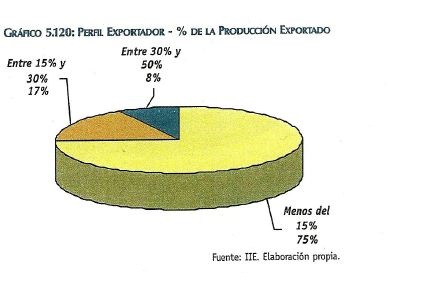

Las ventas de productos de molinería se orientan principalmente hacia el mercado interno. El 75% de las empresas exporta menos del 15% de su producción o se dedica enteramente a proveer al mercado nacional. El 17% de las firmas vende en el exterior entre el 15% y el 30% de su producción, mientras que sólo el 8% exporta un porcentaje significativo, entre el 30% y el 50% del total elaborado.

Los principales destinos extranjeros son Brasil, Bolivia y Paraguay. Merece destacarse que un establecimiento dedicado a la molienda húmeda de trigo también exporta a EE.UU., mercado que capta el 10% de su producción industrial.

Respecto a los mercados más importantes dentro del territorio argentino, es importante resaltar que sólo el 50% de los molinos encuestados respondió esta pregunta. No obstante, se puede mencionar que el 33% de ellos (todos radicados en territorio cordobés) destina su producción a la provincia de Córdoba, al NOA y a la Región Cuyo. El 17% de las firmas (todas afincadas en Santa Fe) tiene como principal mercado interno la provincia de Santa Fe y las restantes provincias del Litoral.

Considerando la facturación anual, el 41% de las empresas vende por menos de $ 5 millones, el 17% lo hace por valores situados entre los $ 5 y $ 10 millones, 17% corresponde al rango ubicado entre los $ 10 y los $ 15 millones, otro 17% factura entre $ 20 y $ 25 millones, y sólo un 8% de las empresas molineras encuestadas vende por montos superiores a los $ 25 millones.

29 Los datos corresponden a la encuesta citada anteriormente.

5.10.6. EMPLEO DE MAN0 DE OBRA30

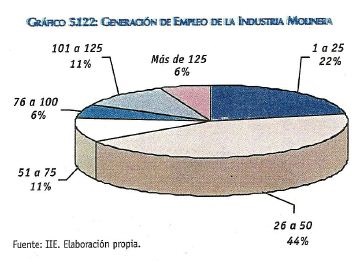

Según los datos arrojados por la encuesta, la mayor parte de las empresas molineras (44%) posee entre 26 y 50 empleados, mientras que el 22% genera entre 1 y 25 puestos de trabajo por firma. El 17% son grandes establecimientos industriales que ocupan a más de 101 trabajadores. Sólo el 6% de los molinos regionales posee más de 125 empleados. El gráfico 5.122 muestra el número de personal ocupado por planta.

5.10.8. MESA DE TRABAJO: SITUACION ACTUAL Y PERSPECTIVAS DEL SECTOR MOLINERO DE TRIGO

Para analizar los factores externos e internos que afectan -en forma positiva y negativa- al sector molinero regional y abordar la política que requiere la molinería, el IIE de la Bolsa de Comercio de Córdoba convocó a una reunión donde participaron los principales referentes del sector, tanto productores como industriales, representantes de los gobiernos provinciales y de organismos de extensión.

El taller se realizó en la Bolsa de Comercio de Rosario, el 18 de Octubre del corriente año. A continuación, se expone la matriz FODA confeccionada, el detalle de cada uno de sus componentes y las políticas que los participantes de los talleres creen necesarias implementar para el cabal desarrollo del sector.

30 Se utilizan los datos obtenidos de la encuesta antes citada, recordando especialmente en este punto que las plantas de mayor envergadura de la región no respondieron la encuesta.

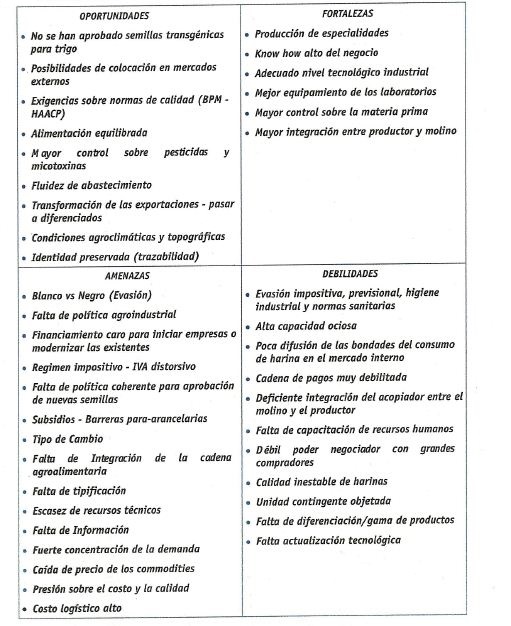

5.10.8.1. Matriz FODA

5.10.8.2. Factores Externos

5.10.8.2.1. Factores Externos Positivos (Oportunidades)

· NO SE HAN APROBADO SEMILLAS TRANSGENICAS PARA TRIGO

Se considera altamente positivo el hecho de la no aprobación de semillas transgénicas de trigo. Esta posición se fundamenta en que actualmente no existe capacidad para diferenciar el grano transgénico del convencional, lo que significaría incurrir en un costo importante para el sector.

· POSIBILIDAD DE COLOCACION EN MERCADOS EXTERNOS

La globalización genera la oportunidad de acceder a nuevos mercados.

· EXIGENCIAS SOBRE NORMAS DE CALIDAD (BPM - HAACP)

Las normas de calidad tienden a una generar una mejora en toda la cadena a partir de la estandarización.

· ALIMENTACION EQUILIBRADA

Los productos farináceos son componentes fundamentales de una buena alimentación.

· OTROS FACTORES MENCIONADOS

Se mencionó el mayor control sobre pesticidas y micotoxinas, la fluidez de abastecimiento, la posibilidad de exportar productos diferenciados con mayor valor agregado, las excelentes condiciones agroclimáticas y topográficas y la identidad preservada (trazabilidad).

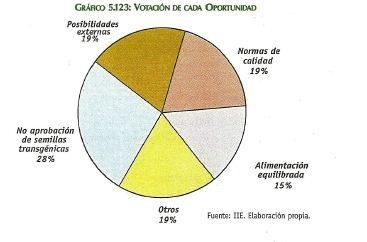

Los participantes de la reunión tuvieron la posibilidad de ponderar los factores enumerados. El resultado de la votación se presenta en el gráfico 5.123. El factor externo de mayor importancia resultó ser la inexistencia de semillas de trigo manipuladas genéticamente.

5.10.8.2.2. Factores Externos Negativos (Amenazas)

· EVASION

La evasión es considerada en principio como un problema externo al sector, ya que no es un factor controlable por el mismo. Sin embargo, como se verá, también es incluida en los factores internos.

· INEXISTENCIA DE UNA POLÍTICA AGROINDUSTRIAL

Como ejemplo, se mencionó que la investigación con apoyo estatal apunta principalmente a la producción, y no a analizar la incorporación de mayor valor agregado. Algo similar ocurre con la política de exportación, que pareciera fomentar la exportación del grano en bruto únicamente.

· FINANCIAMIENTO CARO PARA INICIAR EMPRESAS O MODERNIZAR LAS EXISTENTES

Las tasas de interés actuales son un factor limitante para los planes de expansión de planta o compra de maquinaria.

· REGIMEN IMPOSITIVO - IVA DISTORSIVO

Se destacó durante la reunión la distorsión que introduce el sistema impositivo vigente. Puntualmente se remarcó el IVA, ya que el pan está gravado con un 0% en el caso de las ventas en mostrador, pero se aplica el 21% cuando se vende a intermediarios come supermercados. Este tipo de prácticas genera dificultades a lo largo de toda la cadena de valor.

· FALTA DE POLÍTICA COHERENTE PARA APROBACION DE NUEVAS SEMILLAS

· OTROS FACTORES MENCIONADOS

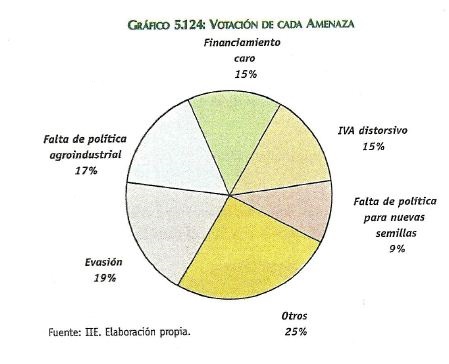

Se mencionaron los subsidios y barreras para-arancelarias en el exterior, el tipo de cambio, la falta de participación del Estado en lo relativo a la integración de la cadena agroalimentaria, la falta de tipificación del trigo, la escasez de recursos técnicos, la falta de información respecto a las exigencias del cliente y respecto a la tecnología y las nuevas maquinarias, la fuerte concentración de la demandas, la caída del precio de las commodities y el costo logístico elevado. El gráfico siguiente expone los resultados de la votación. Dentro de la gran cantidad de factures mencionados, se destaca la evasión como la principal amenaza observada. Antes de abordar los factores internos, cabe mencionar que el 69% del total de votos correspondió a los factores externos negativos, y el 31% restante a los positivos.

5.10.8.3. Factores Internos

5.10.8.3.1. Factores Externos Positivos (Fortalezas)

· PRODUCCION DE ESPECIALIDADES

Si bien aún no es una generalidad dentro de la industria, son varias las empresas que actualmente muestran una oferta importante de especialidades. Claro ejemplo son las harinas especiales.

· KNOW HOW DEL NEGOCIO

Algunos molinos regionales fueron fundados en el siglo pasado, lo que dota a la industria molinera de un gran conocimiento del negocio.

· ADECUADO NIVEL TECNOLOGICO INDUSTRIAL

Si bien la molinería es una industria instalada en la región desde hace años, los industriales nunca descuidaron la incorporación de tecnología de avanzada.

·MEJOR EQUIPAMIENTO DE LOS LABORATORIOS

·OTROS ASPECTOS MENCIONADOS

Se mencionó el mayor control sobre la materia prima y la mayor integración entre productor y molino. El gráfico 5.125 muestra la votación, donde las mayores fortalezas observadas por los participantes en la reunión fueron la producción de especialidades y el know how alto del negocio.

5.10.8.3.2. Factores Internos Negativos (Debilidades)

· EVASION IMPOSITIVA, PREVISIONAL, DE HIGIENE INDUSTRIAL Y DE NORMAS SANITARIAS

La competencia desleal de los evasores que no cumplen normas de salud significa una desventaja para los que si cumplen dichas normas. La evasión aparece en primer lugar tanto para los factores externos como los internos, demostrando lo importante que es para el sector. Se lo considera externo porque las empresas del sector no lo pueden controlar, pero a la vez es interno porque los evasores también son parte de la industria.

· ALTA CAPACIDAD OCIOSA

Esta capacidad ociosa (estimada en un 40%) lleva a tener costos fijos más altos. También está relacionada con un problema externo de demanda estancada.

· POCA DIFUSION DE LAS BONDADES DEL CONSUMO DE HARINA EN EL MERCADO INTERNO

Los esfuerzos del sector por promocionar el consumo de sus productos son insuficientes.

· CADENA DE PAGOS MUY DEBILITADA

Las condiciones macroeconómicas determinaron un aumento de los plazos que usualmente se manejaban, lo que tuvo un impacto negativo muy fuerte sobre toda la cadena.

· DEFICIENTE INTEGRACION DEL ACOPIADOR ENTRE EL MOLINO Y EL PRODUCTOR

El vínculo molinos-productores deja de lado al acopiador, un eslabón de la cadena que muestra una integración escasa.

· FALTA DE CAPACITACION DE RECURSOS HUMANOS

Esta falencia se observa desde los operarios hasta los productores, aunque algunos de los presentes aseguraron que esta falta de capacitación no es general.

· OTROS FACTORES MENCIONADOS

Se mencionó el débil poder negociador con grandes compradores, la calidad inestable de las harinas, la unidad contingente objetada, la falta de diferenciación/gama de productos (la diversificación es reciente) y la falta de actualización tecnológica en algunos molinos. El gráfico 5.126 muestra la votación. La principal debilidad señalada por los presentes es la evasión, seguida por la alta capacidad ociosa. Se observó una gran preponderancia de los factores negativos sobre los positivos, correspondiendo el 88% de los votos a los primeros y apenas el 12% restante a los segundos.

5.10.8.4. Líneas de Acción

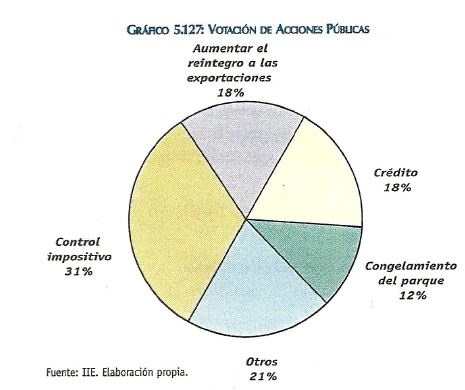

5.10.8.4.1. Acciones Externas (propias del sector público)

·CONTROL IMPOSITIVO Y PREVISIONAL, IGUALAR LA CADENA PAN-HARINA-TRIGO EN EL IVA Y CONTROLAR EL CORRECTO FUNCIONAMIENTO DE LOS CAUDALÍMETROS

·AUMENTAR EL REINTEGROA LAS EXPORTACIONES EXTRAZONA AL 10% COMO MÍNIMO

· IMPLEMENTACION DE UN SEGURO DE CREDITO A LA EXPORTACION Y LÍNEAS DE FINANCIAMIENTO A TASAS Y PLAZOS ADECUADOS PARA ACCEDER A NUEVOS MERCADOS

· CONGELAMIENTO DEL PARQUE INDUSTRIAL

Se mencionó un plazo mínimo de 10 años. La defensa de esta postura radica en que una industria que posee un 40% de capacidad ociosa, necesita limitar el crecimiento de la capacidad para asumir un compromiso de exportación.

· OTRAS LÍNEAS MENCIONADAS

Se mencionó la moderación en exigencias del BCRA sobre las garantías exigidas a las PyMEs, la promoción de exportaciones con valor agregado y el aumento de recursos para investigación en materia agroindustrial.

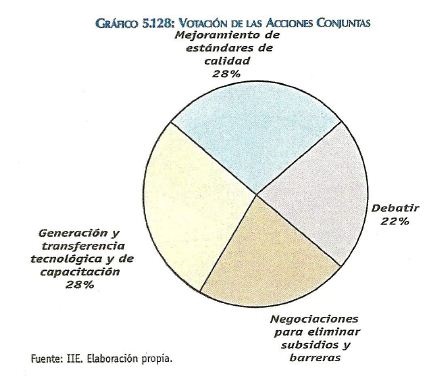

5.10.8.4.2. Líneas de Acción Conjuntas

· FORTIFICACION DEL SISTEMA DE GENERACION Y TRANSFERENCIA TECNOLOGICA Y DE CAPACITACION

· MEJORAMIENTO DE LOS ESTÁNDARES DE CALIDAD

Aplicación generalizada de normas como BPM y HAACP mediante el empleo de incentivos a través de la constitución de fondos mixtos.

·DEBATIR SOBRE LA IMPORTANCIA DE LA AGROINDUSTRIA REGIONAL Y SUS POSIBILIDADES

·NEGOCIACIONES MIXTAS BI Y MULTILATERALES

Buscar eliminar subsidios externos y barreras arancelarias y para-arancelarias existentes en los países desarrollados a través de las negociaciones bi y multilaterales, donde participan el gobierno y los privados.

5.10.8.4.3. Acciones Internas (propias del sector privado)

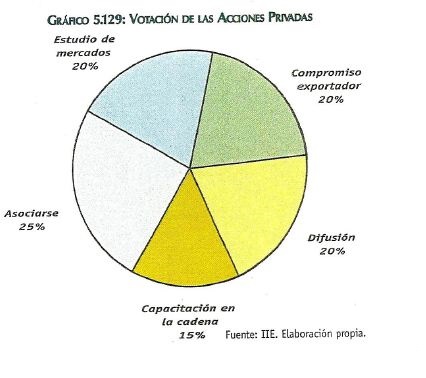

· ASOCIARSE Y LOGRAR ESCALA COMPETITIVA

· INTENSIFICACION DEL ESTUDIO DE LOS MERCADOS Y MAYOR CAPACIDAD DE MARKETING

· FORMULAR UN COMPROMISO EXPORTADOR DE LA INDUSTRIA A LARGO PLAZO

· DIFUSION DE LA IDEA DE CALORÍA MÁS ECONOMICA (CONSUMO INTERNO)

Promoción de las bondades para la salud humana de los productos farináceos.

· CAPACITACION PERMANENTE EN TODOS LOS NIVELES DE LA CADENA