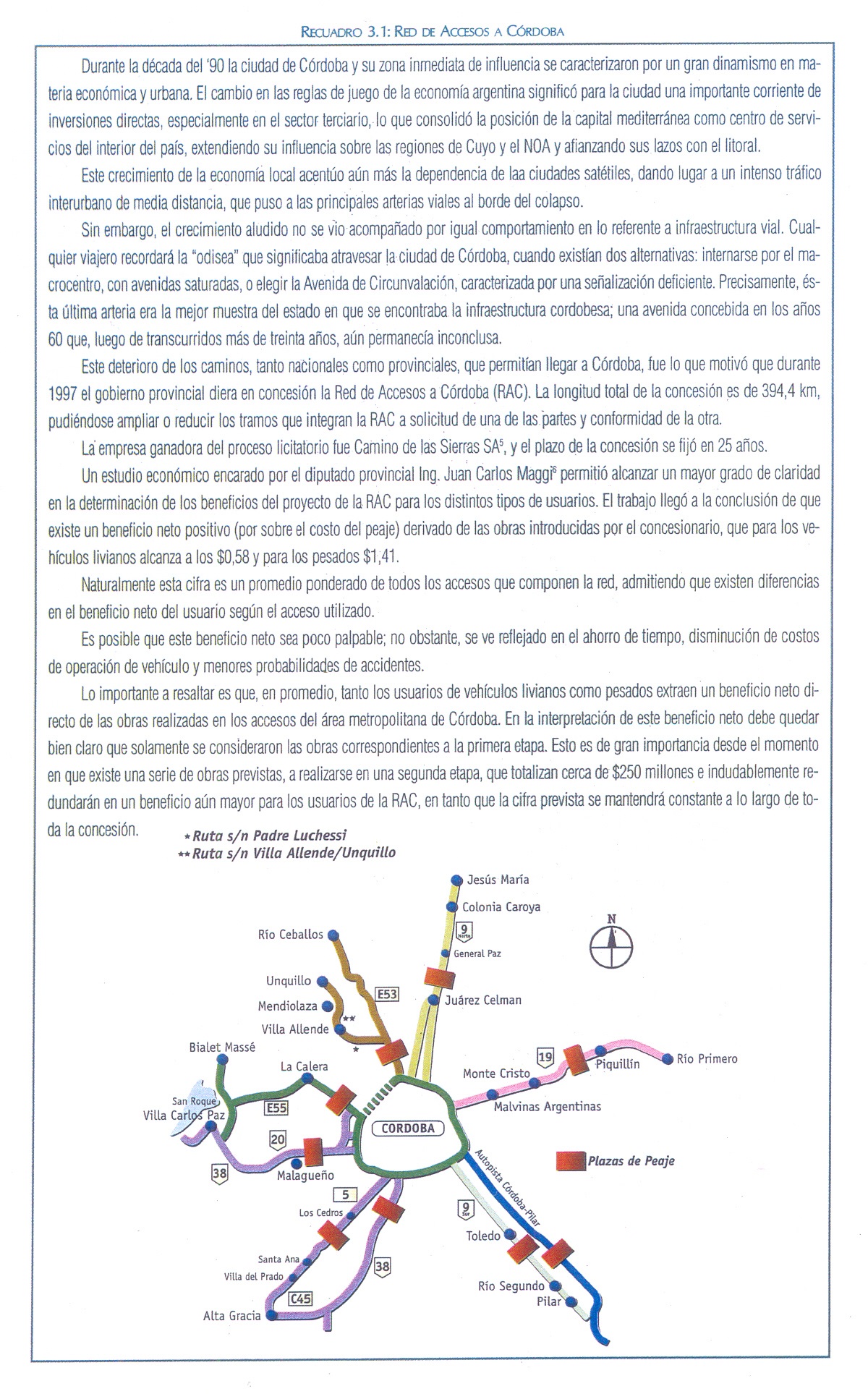

Balance de la

Economía Argentina

LA INFRAESTRUCTURA EN LA REGINÓCENTRO

CAPÍTULO 3: LA INFRAESTRUCTURA EN LA REGION CENTRO

Sin lugar a dudas, la dotación de infraestructura básica de transporte y comunicaciones contribuye al desarrollo y la integración de los sectores económicos y poblaciones. La Región Centro no ha escapado al retraso evidenciado por el país en su conjunto. No obstante, desde comienzos de los 90 se han comenzado a avizorar cambios y mejoras en las distintas vías de comunicación. Intensificar los esfuerzos y recursos en este sentido se observa como una de las políticas de desarrollo de mayor relevancia a la hora de generar una economía más sólida y con un crecimiento equitativo.

3.1. LA INFRAESTRUCTURA Y EL DESARROLLO REGIONALLas experiencias internacionales destacan que la inversión en infraestructura es una condición necesaria para el crecimiento económico, más aún cuando es posible complementar y articular tales inversiones con otros factores productivos de similar relevancia, como los recursos naturales, humanos, las disponibilidades tecnológicas y de servicios.

Las mejoras en la infraestructura pueden transformar el perfil productivo de un área considerada, incrementar su productividad, la estructura de costos de las empresas y el bienestar de la población circundante. Diversos estudios prueban que la calidad de la infraestructura es un factor decisivo al momento de escoger la localización de los nuevos negocios. Los emplazamientos de las industrias y servicios han demostrado a lo largo de los años, que aquellos establecimientos que se encuentran en municipios o regiones con acceso a las redes eficientes de infraestructura obtienen tasas de crecimiento económico superiores a las unidades establecidas en áreas sin accesos.

Las principales ventajas del progreso en la infraestructura de transporte se refieren a la reducción de los costos de flete de insumos y bienes finales, disminución de los gastos en mantenimiento de rodados, la reducción de los inventarios a través de la aplicación de los métodos just in time y el acceso a nuevos mercados.

La construcción de redes de transporte, comunicación e infraestructura constituye una de las principales herramientas de que disponen los gobiernos a la hora de implementar una política de desarrollo e integración. En este sentido, para aquellas regiones rezagadas habrá que considerar estudios de rentabilidad social por encima de las tasas privadas de recupero de la inversión.

En la actualidad persiste un conjunto de limitaciones en materia de infraestructura, lo que condiciona las posibilidades de expansión de mercados y de la producción. Asimismo, existen en una misma región o provincia distintas facilidades en materia de vías de comunicación, donde por lo general las zonas "interiores" exhiben estándares muy deficientes.

3.2. LA REGION CENTRO Y SU INFRAESTRUCTURA

Dentro del contexto de regionalización, la Región Centro se ubica en el sur de la Cuenca del Plata y en el centro del Corredor Biocéanico este-oeste que permite la conexión del sur brasileño con la costa chilena a través del territorio argentino. El desarrollo longitudinal de esta área está vinculado a la integración de las rutas y las líneas férreas que posibiliten el paso de un Océano al otro. A su vez, el progreso latitudinal debe articularse por medio de la Hidrovía Paraná-Paraguay que posibilita la integración de subregiones y cumple la función de polo productivo a través de la radicación de empresas con una zona de influencia de tres millones de kilómetros cuadrados. En este sentido, tanto el desarrollo este-oeste como el norte-sur de la región están muy unidos a la realización progresiva de obras de infraestructura y a la activación de un sistema de transporte multimodal (terrestre, aéreo y marítimo-fluvial). La Región Centro cuenta con una infraestructura de base; sin embargo, debe realizar un plan de optimización y aprovechamiento de las estructuras ya existentes e introducir aquellas que sean necesarias para posibilitar la articulación de las economías regionales con los nuevos bloques económicos. Asimismo, si bien existen obras y proyectos de infraestructura de gran relevancia dentro de la región -como la Hidrovía Paraná-Paraguay o el puente Rosario-Victoria- existe un conjunto de obras, que si bien son de menor relevancia, contribuirían notablemente a reducir los costos de transporte e incrementar la productividad dentro de la misma región. Por ello surge la necesidad de plantear nuevas vías que comuniquen a distintas áreas dentro de la Región Centro. Un ejemplo de ello son los problemas de comunicación existentes entre pequeños poblados ubicados en los límites provinciales que, separados por escasos kilómetros, no tienen la oportunidad de realizar intercambios comerciales y potenciar las posibilidades del desarrollo económico por pertenecer a distintas jurisdicciones.

Entre otras obras de importancia se destacan también la autopista Córdoba-Rosario y Rosario-Santa Fe, reactivación de ramales ferroviarios, la modernización de los aeropuertos y las mejoras portuarias. A continuación se describen los rasgos generales de los principales proyectos y obras de infraestructura en curso en la Región Centro.

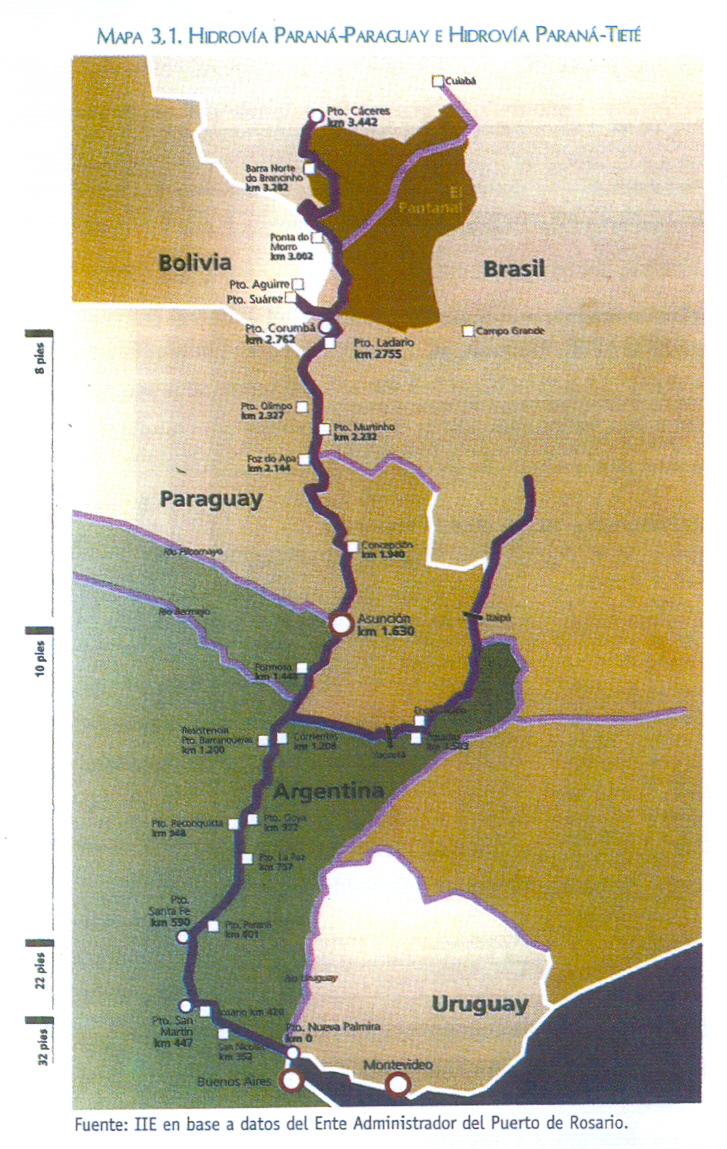

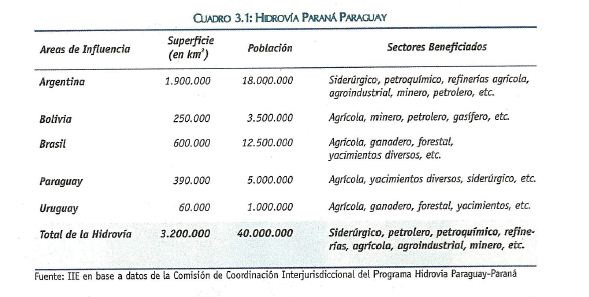

3.3. HIDROVÍA A PARANÁ - PARAGUAYLa Hidrovía Paraná-Paraguay está ubicada en la Cuenca del Plata, abarcando territorios de Brasil en el orden del 46%, de Argentina el 30%, de Paraguay el 13%, de Bolivia el 6,4% y de Uruguay cerca del 5%. El área de incidencia geográfica alcanza de forma indirecta unos 3 millones de km2 y de forma directa 720.000 km2.

El sistema hídrico Paraná-Paraguay es el segundo sistema fluvial más largo de Sudamérica, con una extensión de 3.432 km. Esta vía navegable comienza en el Río Paraguay desde el Puerto Cáceres, en Brasil, y desemboca en el Río de la Plata en el Puerto de Nueva Palmira en la República de Uruguay.

El objetivo del proyecto es lograr una vía de navegabilidad liberada con un calado estable de 11 pies en toda su extensión para lograr la transitabilidad permanente durante todo el año, facilitando la salida de grandes volúmenes de productos primarios. De esta forma, la Hidrovía tiende a facilitar la distribución y exportación extra-continental de la producción de los países integrantes de la Cuenca del Plata y la desconcentración del comercio de las grandes ciudades. En tal sentido, ofrece la posibilidad de desarrollar ventajas competitivas de las regiones interiores y disminuye los costos de las cargas de gran volumen para largas distancias (mayor economía de combustibles y menores inversiones en infraestructura).

Dentro del plan de privatizaciones de la década del 90, el gobierno nacional concedió a la empresa Hidrovía S.A. el dragado, balizamiento y mantenimiento del canal troncal de acceso al Río de La Plata y al Río Paraná, a lo largo de 779 km (hasta el puerto de Santa Fe). Hacia 1997, se había alcanzado una profundidad de 24 pies entre el Puerto Santa Fe y Pto. San Martín (km 460) y de 32 pies entre este último y el océano. Actualmente se está estudiando la posibilidad de extender el calado hasta los 36 pies.

El Estado Nacional ha puesto en marcha a partir de 1997 un plan de inversiones programadas en infraestructura portuaria e hidrovías a fin de mejorar las instalaciones portuarias y aumentar el calado de las vías navegables. Se estima que los montos invertidos por el sector público y privado en el período 1997-2000 superarán los U$S 1.040 millones (dragado, mejoras portuarias y nuevas terminales).

En la actualidad, la hidrovía es plenamente navegable desde el Puerto de Santa Fe hasta el océano (Paraná Medio y Paraná Inferior), a través de una distancia de 590 km, como resultado de las obras de balizamiento y dragado de la empresa concesionaria.

Las obras para este tramo se concretaron durante el período 1995-1997, alcanzando una reducción del 20% en el flete, pasando de 22 pies de calado a 32 y de 267 a 720 el número de balizas en funcionamiento. Gracias a estas mejoras, el tiempo máximo de demora del recorrido a Rosario se redujo de 72 horas a 30 horas y la carga máxima por buque aumentó de 12.000 tn a más del doble, 26.000 tn.

El tramo correspondiente al Paraná Superior todavía no ha sido concretado y presenta varios puntos críticos al norte de Argentina. Los 2.060 km de extensión que van desde Santa Fe hasta Asunción deben ser dragados y balizados por la empresa Hidrovía S.A., estando esos gastos a cargo del gobierno nacional. El costo de la obra asciende a 80 millones de dólares pero las tareas aún no han comenzado. Los puntos con mayores dificultades se encuentran entre Asunción e Ita Purú y la desembocadura del río Bermejo. Los otros tres tramos que componen el Paraná Superior, desde Asunción en Paraguay hasta Puerto Cáceres en Brasil, poseen dificultades de calado, variaciones en las alturas de los ríos que hacen la navegación estacional, bajos caudales y en algunos casos (zona del Pantanal, Matto Grosso) demasiados angostos y con numerosas curvas.

El costo final de la obra no se puede precisar con exactitud, sin embargo, de acuerdo a algunos informes preliminares1, los datos estimados se aproximan a los 1.300 millones de dólares para la etapa de construcción y 3.000 millones de dólares para la operación y mantenimiento por un período de 25 años.

1 Realizados por el Banco Interamericano de Desarrollo.

Actualmente el Banco Interamericano de Desarrollo (BID) y el Programa de las Naciones Unidas para el Desarrollo (PNUD) apoyan la realización de estudios técnico-económicos, destinados al mejoramiento de la navegación por medio de la restauración y señalización de los canales, y estudios de impacto ambiental, incluyendo el diagnóstico y la estimación de los costos-beneficios del impacto y de las posibles soluciones dentro de la región afectada.

La potencialidad que presenta la Hidrovía ha conducido a muchas empresas privadas a interesarse en su explotación, por ejemplo las firmas ACBL Hidrovías S.A., Líneas Feeders, Crowley Marine Service, Del Bene y Paraná Express, que han invertido más de 170 millones desde 1996 a fin de proveer el servicio de transporte por barcazas. Estas inversiones han posibilitado que el volumen transportado a través de ella se haya multiplicado por 5 entre 1992 y 1998. Los principales productos transportados son: petróleo crudo, mineral de manganeso, carbón, madera, soja, aceites vegetales, algodón, y trigos.

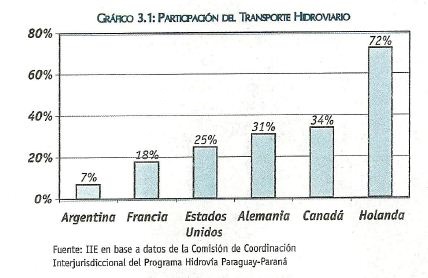

Por último, es de suma importancia destacar el papel de los costos de transportes dentro de la economía de la Región Centro. El transporte fluvial-marítimo es el más económico para traslado masivo de cargas. A modo de ejemplo, se puede mencionar que, por cada HP empleado en el transporte fluvial, puede desplazarse hasta 8 veces más de carga respecto al transporte por ferrocarril y 25 veces más en relación al transporte carretero. El transporte fluvial en Argentina concentra el 7% de la carga total transportada por todo tipo de medio; sin embargo, en muchas naciones industrializadas este porcentaje se eleva al 30%.

3.4. PUERTOS DE LA REGION CENTRO

3.4.1. PUERTO ROSARIO (ENAPRO)

El puerto de Rosario se extiende frente a la ciudad sobre la franja costera del Río Paraná, con una longitud de 5.200 metros de muelles, en el extremo sudeste de la provincia de Santa Fe. Abarca 150 hectáreas y una dársena interior de 200 metros para barcazas, siendo la capacidad actual de los elevadores verticales de 229.000 tn.

El puerto de Rosario es el único sobre el río Paraná con calado oceánico de 32 pies, por lo que es adecuado para convertirse en un puerto de transferencia de cargas en la región. A la altura del km. 418 se divide en dos brazos, el Canal Oriental y el Canal de los Muelles. Este último forma parte de la llamada Vía Navegable Troncal que, gracias a la evolución morfológica actual del río, podrá mantener la traza cerca de los muelles con esfuerzos de dragado poco significativos para continuar con la profundidad alcanzada. Para poder apreciar su importancia puede mencionarse que concentra el 67,7% de la capacidad nacional instalada para el almacenaje de granos y subproductos. Mientras que para los aceites las instalaciones representaban el 53,13%, según datos del Ministerio de Economía de la Nación para 1996. Debe tenerse en cuenta que en los últimos años se han realizado, y actualmente se siguen haciendo, mejoras de infraestructura que aumentan la capacidad de almacenamiento y potencian la participación del puerto dentro del total nacional. El puerto de Rosario podrá considerarse como un verdadero puerto fluvial-marítimo en el interior del continente, una vez realizadas las inversiones necesarias para que sustituya y complemente en muchos casos al congestionado puerto de Buenos Aires. Dentro del plan elaborado por el Ente Administrador, se prevé la explotación de algunas terminales, realidad que se verá concretada en la primera década del 2000 una vez concluida la Hidrovía, el enlace ferroviario Rosario-Victoria, y la autopista Rosario-Córdoba. De esta forma, y con una red ferroviaria y vial eficiente, el puerto estará en condiciones de combinar los diversos modos de transporte y trasladar eficientemente todo tipo de cargas de la región.

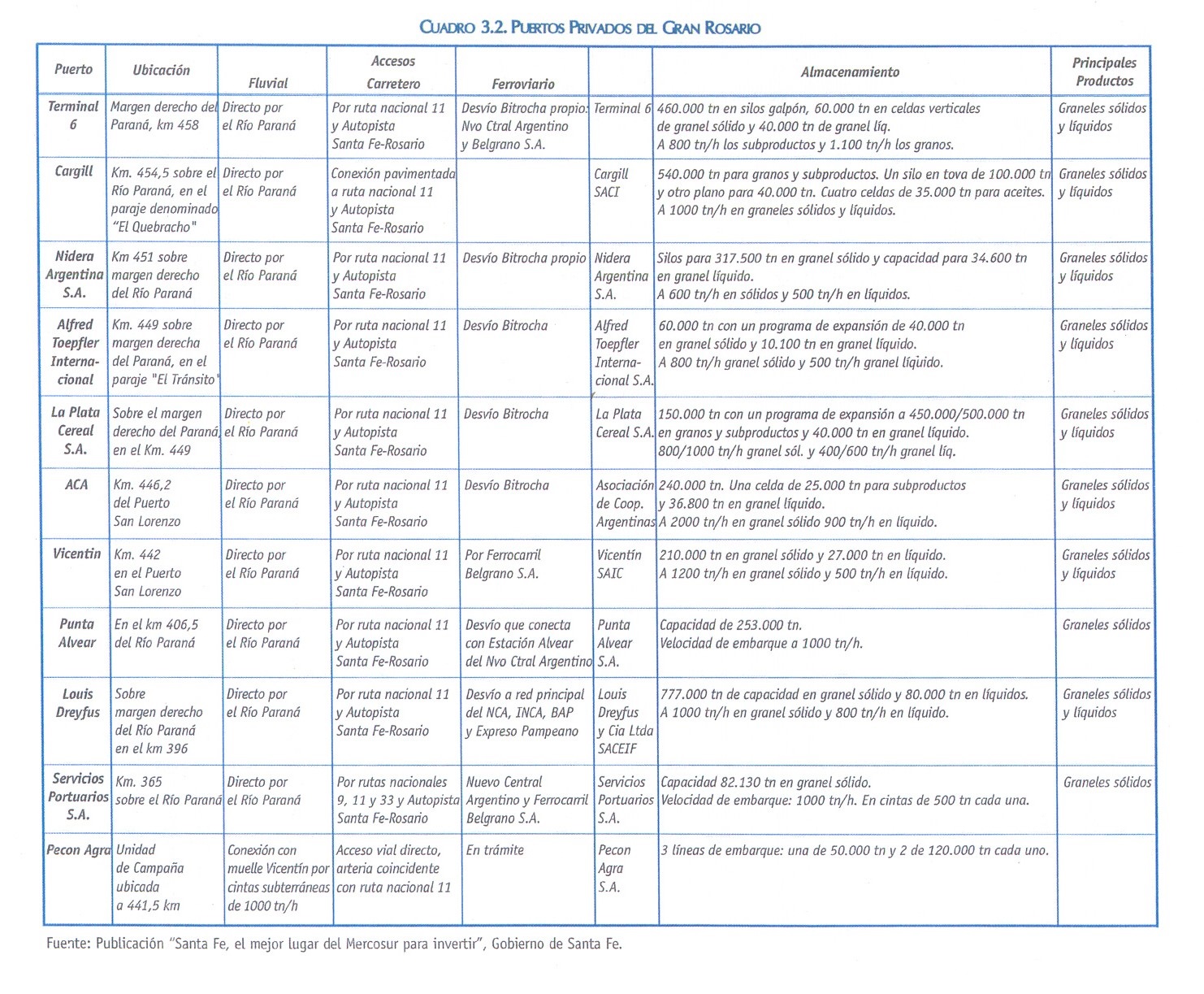

3.4.2. PUERTOS PRIVADOS DEL GRAN ROSARIO

Dentro del área de la zona portuaria del Gran Rosario, es posible para las empresas privadas construir, administrar y operar instalaciones de uso público o privado. Los buques que utilicen este tipo de puertos, se encuentran exentos de realizar el pago al Estado en concepto de derechos y tasas por los servicios portuarios no prestados efectivamente por el gobierno. Los puertos privados se concentran entre San Martín/San Lorenzo, al norte del Puerto de Rosario, y General Lagos al sur de la ciudad de Rosario, habiéndose establecido trece empresas exportadoras que operan con carga a granel de granos, subproductos y aceites vegetales, y cooperativas de productores con sus propias terminales portuarias.

En el cuadro 3.2 se realiza una breve descripción de los principales puertos privados de la zona del Gran Rosario. Es importante destacar que la mayoría de estos puertos se ubican sobre el margen derecho del Paraná, sin necesidad de utilización de canales, y que poseen desvíos de las trochas de los ferrocarriles pasantes, para poder agilizar los accesos y el transporte de carga.

3.4.3. PUERTO RECONQUISTA

Se ubica al norte de la provincia de Santa Fe, sobre el margen derecho del riacho San Jerónimo que desemboca en el río Paraná, a 15 kilómetros de la ciudad de Reconquista, a 330 kilómetros del Puerto de Santa Fe y a 500 km del Puerto de Rosario.

Los accesos a este puerto son por el canal del Río Paraná de 800 m. de largo y 200 m. de ancho, con un calado de 10 a 18 pies y por la ruta pavimentada de 12 km que comunica con la ruta nacional n° 11. No existe ninguna línea férrea que llegue hasta el Puerto.

Cuenta con 4 muelles de 12 metros de largo y con silos cerealeros. La profundidad del Río Paraná a la altura del puerto asciende a 8 pies, permitiendo el arribo de barcazas y de algunos areneros pequeños.

Dentro de los productos operados por el Puerto de Reconquista se destacan principalmente los Pellets de Algodón, representando el 31,8% del movimiento total del período 1995-19992. Le siguen en importancia la arena, los pellets de soja y las semillas de soja.

2 Ver Cep, Infraestructura, una reseña de los años 90.

Los principales productos son los granos y cereales así como los derivados de ellos: aceites de girasol, de trigo y soja.

3.4.4. PUERTO SANTA FE

Se ubica a la altura del km 584 sobre la rivera oeste del Río Paraná, en la provincia de Santa Fe. Los buques que pueden operar no deben exceder los 200 metros de eslora para una profundidad de dragado de 22 pies. Posee un canal de acceso artificial de 10 km de longitud que lo conecta con el río Paraná. Las conexiones terrestres son a través del Ferrocarril General Belgrano y Nuevo Central Argentina, y las rutas que llegan hasta el puerto son las rutas nacionales 11, 19 y 168, las provinciales 1 y 2, la Autopista Santa Fe-Rosario y Túnel Subfluvial. Dentro de la infraestructura de carga, está provisto de dos elevadores para carga de granos con capacidad para 50.000 y 10.500 tn. y un rendimiento de embarque de 1000 y 800

tn/hora. Asimismo, existe un elevador terminal de 6.000 tn para almacenaje exclusivamente. Los movimientos de carga se componen principalmente por productos como combustibles, lubricantes, arena y granos. En los contenedores de exportación sobresalen los productos lácteos, los graneles sólidos (sorgo, trigo, maíz, soja y subproductos) y de la industria cervecera. El Puerto de Santa Fe ha iniciado un Proceso de Reconversión Portuaria, con el objeto de adecuar y modernizar su infraestructura para hacer frente a las necesidades del creciente intercambio comercial de cargas de Exportación e Importación de su Hinterland. Este proceso ha comenzado con la elaboración de un Planeamiento Estratégico que contemple: la profundización de las vías navegables en la ruta troncal de la Hidrovía Paraguay-Paraná, la potencialidad de carga extra-zona, el análisis de viabilidad técnico-económica de la eventual relocalización del puerto, la factibilidad de adaptar las actuales estructuras a las formas de transporte intermodal, la creación de zonas de actividades logísticas y la compatibilidad de espacios comunes Puerto-Ciudad.

3.4.5. PUERTO VILLA CONSTRUCCION

Es el puerto más austral de la Región Centro, se localiza al norte del puerto de San Nicolás sobre el Río Paraná Inferior en la provincia de Santa Fe. Lo constituyen el siguiente grupo de terminales:

SERVICIOS PORTUARIOS S.A.: opera la Unidad I, y posee una profundidad de calado de 20 pies. La infraestructura portuaria está determinada principalmente por un silo de 25.000 tn de capacidad con una velocidad de carga de 600 tn/hora.

TERMINAL DE ELEVADOR DE GRANOS: opera la Unidad II, y tiene una capacidad de almacenaje de 200.000 tn siendo la velocidad de carga de 700 tn/hora. Esta unidad posee un muelle comercial para embarcaciones pequeñas que es propiedad del gobierno de la provincia de Santa Fe.

PUERTO ACEVEDO: Posee dos muelles, uno de 110 metros de largo que carga productos siderúrgicos y otro destinado a las descargas de mineral de hierro con una velocidad de carga/descarga de 500 tn/hora.

TERMINALES DE ACINDAR S.A.: presta servicios a terceros para productos tales como acero crudo, laminados en caliente, laminados en frío, hierro esponja y productos semiacabados, entre otros. Es importante señalar que el 98% de las exportaciones de zinc salen por los puertos de Acevedo y terminales de Acindar S.A.

3.4.6. OTROS PUERTOS: DIAMANTE Y PUERTO DE CONCEPCION DEL URUGUAY

El Puerto de Diamante se localiza en la rivera este del río Paraná en la provincia de Entre Ríos, en el km 533 a la altura del Paraná Medio. La profundidad máxima de dragado alcanzada es de 29 pies, que se mantiene durante todo el año. Cuenta con dos muelles:

TERMINAL PUERTO DIAMANTE S.A.: opera uno de los muelles de 176 metros de largo. Posee un silo de 50.000 tn y una capacidad de carga de cereales de 1.000 tn/hora, moviendo 300.000 tn anuales.

ENTE ADMNINISTRADOR PROVINCIAL: muelle multipropósito de 150 metros de largo.

El Puerto de Concepción del Uruguay es la terminal más importante sobre el Río Uruguay. Está ubicado al norte del puerto de Buenos Aires, a la altura del km 320 sobre la rivera oeste del río en territorio entrerriano. Posee un calado de 28 pies, lo cual permite la operación de buques de hasta 225 metros de eslora.

Dentro de la infraestructura portuaria se destaca un elevador terminal con una capacidad de 24.000 tn. Los movimientos de carga se refieren principalmente a maderas, arroz, soja, combustibles, minerales y citrus.

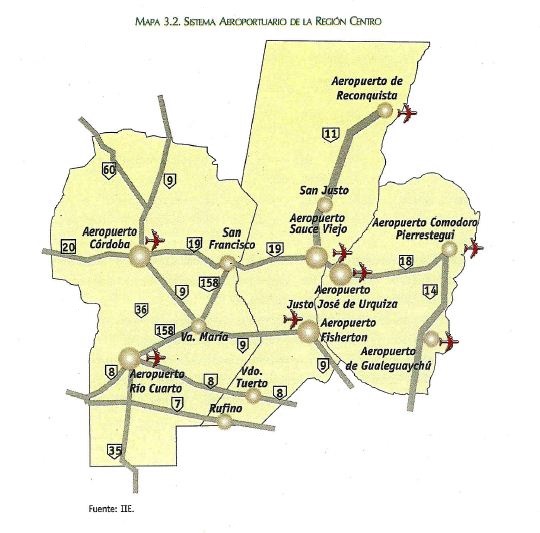

3.5. INFRAESTRUCTURA AEREA

Los profundos cambios a nivel mundial en materia de transporte y comunicaciones han reducido considerablemente los costos del tráfico aéreo. Se ha generado un importante crecimiento de la aeronavegación comercial y un gran aumento del comercio internacional. Dentro de este proceso, el transporte de mercaderías ha sido el más beneficiado. Las mejoras registradas en los procesos de refrigeración, conservación y handling, unidos al incremento en la capacidad transportadora de los aviones, ha significado un fuerte avance en materia aerocomercial.

No obstante, la infraestructura aeroportuaria de Argentina y de la Región Centro se encuentra sensiblemente retrasada respecto a las exigencias internacionales y al crecimiento esperado del tráfico aéreo, tanto interno como internacional.

Es importante destacar que los grandes aeropuertos del mundo funcionan como complejos industriales y de transporte, incluyendo actividades que van más allá de las líneas aéreas. A fin de obtener nuevas fuentes de ingresos, se crearon nuevas áreas de servicios: áreas industriales, concesiones comerciales, instalaciones de combustibles y servicios, consignatarios de mercaderías y almacenes.

Como ya se ha mencionado con anterioridad, la situación de los aeropuertos argentinos no era buena antes del proceso de privatización. La International Civil Aviation Organization, estimaba que en el transcurso de 10 años, iban a ser necesarias inversiones por un monto total de 50.000 millones de dólares3, considerando la actualización de los equipos de control de tráfico, regulaciones ambientales, seguridad, nodos de transferencia intermodal y calidad de los servicios.

A partir de mediados de 1997 comenzó la licitación del primer grupo de aeropuertos, entre los que figuraban: Aeropuerto Internacional Ingeniero Taravella y Aeropuerto de Río Cuarto de la provincia de Córdoba, Aeropuerto Juan José de Urquiza de Entre Ríos y el Aeropuerto Reconquista de Santa Fe.

La concesión fue realizada por un período de 30 años y la empresa ganadora se comprometió a introducir mejoras sustanciales en la infraestructura aeroportuaria a fin de atender a la creciente demanda y mejorar la prestación de los servicios. La inversión mínima estipulada para el conjunto de 32 aeropuertos alcanzaba el valor de 2.000 millones de dólares. La empresa concesionaria debió elaborar un plan Maestro para cada uno de los aeropuertos dentro del plazo de 24 meses.

La empresa ganadora resultó ser el Consorcio de Aeropuertos 2000 (Odgen de Estados Unidos, SEA de Italia, Corporación América Sudamericana y la Constructora Riva). La privatización es muy reciente, lo que imposibilita la identificación de los efectos concretos que tendrán las obras de la empresa concesionaria sobre la infraestructura aeroportuaria. Sin embargo, desde el ámbito oficial se han elaborado exigencias mínimas: hacia el 2010 deberán tener capacidad suficiente para atender a 23 millones de pasajeros, siendo el volumen actual de 11 millones.

Los trabajos prevén la repavimentación y el alargamiento de las pistas al igual que las calles de rodaje y plataformas, reciclado o construcción de terminales de pasajeros y la edificación de nuevas torres de control y terminales de carga. También se incluyen otras obras complementarias: instalación de alambrados de protección, redes de desagüe cloacal, obras de drenaje, mangas para el descenso de pasajeros e instalación de sistemas frío/calor y mobiliarios.

Para caracterizar la Infraestructura Aérea de la Región Centro, se puede tornar como un indicador la cantidad de aeropuertos y aeródromos públicos y privados de las tres provincias. En total, hay 12 aeropuertos, mientras que los aeródromos suman una cantidad total de 82.

3.5.1. AEROPUERTO FISHERTON - ROSARIO

Se ubica a 13 km. de la ciudad de Rosario, en los distritos de Funes y Rosario. Posee dos accesos viales, desde la ruta nacional 9 Sur con destino a Córdoba (donde se prevé la construcción de la autopista) y desde el norte con la Av. Jorge Newbery conectando con la Av. Circunvalación de la ciudad de Rosario.

En la actualidad, el gerenciamiento del aeropuerto es compartido entre la Administración del Aeropuerto que depende del Gobierno de la provincia de Santa Fe y la Fuerza Aérea Argentina dependiente del Ministerio de Defensa de la Nación.

El Aeropuerto de Rosario constituye el mayor centro de operaciones aerocomerciales de la provincia de Santa Fe y es el segundo en cuanto a importancia de volumen de carga luego del aeropuerto de Ezeiza. Sin embargo, se encuentra desaprovechado debido principalmente a la escasez de servicios y destinos, la ausencia de infraestructura adecuada y el insuficiente mantenimiento. El aeropuerto funciona como una infraestructura aislada con escasos sistemas de comunicación y ausencia de instalaciones necesarias para servicios de cargas generales.

3 Ver Cep, Infraestructura, una reseña de los años 90, 1999.

Hacia finales del presente año el Directorio del Aeropuerto Internacional Rosario presentó un informe sobre la viabilidad técnica y económica para la instalación de un Depósito Fiscal que permitirá la exportación e importación de carga vía aérea. Las obras previstas incluyen la refuncionalización de hangares existentes, construcción de playas de maniobras, cerco perimetral, caminos accesorios y oficinas de Aduana.

Asimismo, en los últimos años ha comenzado a ampliarse el número de vuelos y rutas alternativas, con nuevos destinos al sur de Brasil, lo cual permite exhibir un mayor optimismo respecto a la oportunidad de que en los próximos años pueda convertirse en un destacado centro de conexiones aéreas del Mercosur.

3.5.2. AEROPUERTO INGENIERO TARAVELIA - CORDOBA

Se localiza a 15 km. de la ciudad de Córdoba y posee las características de un aeropuerto internacional. Cuenta con dos pistas, que permiten el despegue y aterrizaje de todo tipo de aeronaves comerciales, incluyendo aquellas que realizan vuelos transnacionales. Dado que la ciudad es el punto de destino o la escala de numerosos itinerarios turísticos, el volumen del servicio de cabotaje es importante. Existen diversos vuelos a países de América Latina, siendo el porcentaje de los pasajeros que eligen estos destinos el 11%. Al igual que el Aeropuerto de Rosario, se han ampliado los vuelos y las frecuencias así como los destinos desde la Ciudad de Córdoba.

El Aeropuerto Taravella es el más importarte de la provincia de Córdoba, y el segundo en el país con respecto al volumen de pasajeros. Sin embargo, en el transporte de cargas no iguala al Aeropuerto de Rosario. En la actualidad, el Aeropuerto Internacional de Pajas Blancas está bajo la Administración de Aeropuertos 2000. Este ente tiene prevista una serie de inversiones, que ya comenzaron a realizarse a principios de 1999. El destino de las inversiones han sido la remodelación de las salas de embarque y preembarque, reestructuración de los accesos y hall Central, construcción de un sistema de rampas y escaleras, estacionamientos, introducción de una amplia área de servicios gastronómicos y de negocios comerciales. Cuenta con galpones de almacenaje y manipulación de mercancías para facilitar el transporte aéreo de las mismas y posee una aduana seca que posibilita el comercio exterior.

3.5.3. AEROPUERTO SANTA FE - SAUCE VIEJO

El aeropuerto de Sauce Viejo se ubica en la ciudad de Santa Fe. A pesar de formar parte de la capital de la provincia, no exhibe un marcado protagonismo dentro del desarrollo económico de la región. Sus instalaciones aeroportuarias son escasas y limitadas. Entre los vuelos de cabotaje hay grandes ausencias, siendo los principales destinos Córdoba (vía Buenos Aires), Tucumán, Buenos Aires, Mendoza y Salta.

Dentro de los movimientos de carga, se destacan las frutillas y otros frutos, con una participación del 56% sobre el total de la carga transportada. En segundo lugar, le sigue repuestos y otros productos con una proporción de 21%.

3.5.4. AEROPUERTO GRAL. JUSTO JOS� DE URQUIZA - PARANÁ

El Aeropuerto Gral. Justo José de Urquiza no realiza vuelos internacionales, sólo de cabotaje. Los principales destinos de este aeropuerto son: Aeroparque, Córdoba, Goya, Reconquista y Concordia; los cuatro últimos han sido incluidos a partir del 8 de marzo de 2000.

Cuenta con una sola pista y calles de rodaje paralelas a la misma, una sala de embarque y una modesta infraestructura para carga. Sin embargo, desde 1997 a 1999 los movimientos de carga han crecido notablemente, siendo la tasa de crecimiento del período del 64,4% para las salidas y del 57,8% para los arribos. Por ello, la empresa concesionaria L.A.E.R. S.E. (Líneas Aéreas de Entre Ríos S.E.) perteneciente a Aeropuertos 2000, está estudiando la posibilidad de ampliar las instalaciones para el transporte de carga.

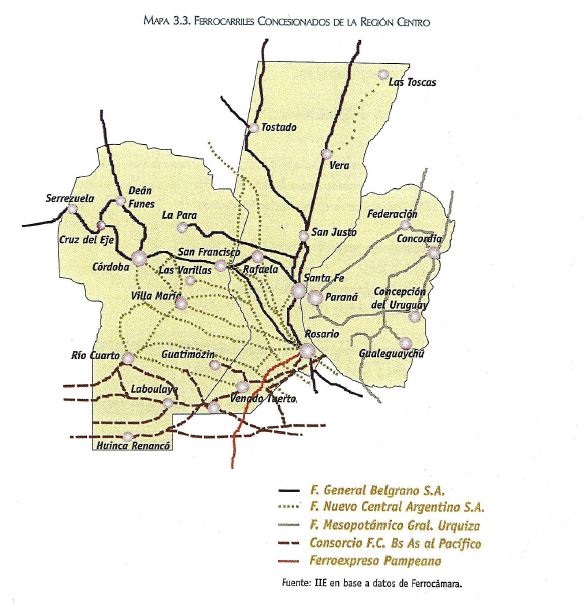

3.6. SISTEMA FERROVIARIO REGIONAL

Las principales empresas ferroviarias que atraviesan la Región Centro son: Ferrocarril General Belgrano S.A. (norte de Santa Fe y Córdoba), Nuevo Central Argentina (zona Central de Córdoba y Santa Fe), Consorcio Ferrocarriles Buenos Aires al Pacífico (sur de Córdoba y de Santa Fe) y Ferrocarril Mesopotámico General Urquiza (provincia de Entre Ríos).

Se debe considerar que a partir del momento en que los ramales pasaron a manos privadas, comenzó un proceso de reposicionamiento y recuperación del mercado de transporte de carga. Esto se vio reflejado en el significativo aumento de las toneladas por kilómetro, con una gran disminución de las tarifas.

La carga de la provincia de Santa Fe es muy estacional. Los servicios del ferrocarril son muy demandados en las épocas de grandes cosechas de maíz, sorgo, soja, trigo, pellets y también durante todo el año por la elaboración de otros productos: carbón, leña y maquinarias. A su vez, la provincia recibe del ferrocarril principalmente cemento, vino, piedras y azúcar. La provincia de Córdoba se caracteriza, más allá de la producción de granos, por Ia fabricación de piedra caliza, cal, mármol y cemento, los que son trasladados principalmente por el ferrocarril. Por la provincia de Entre Ríos se transportan principalmente arroz, cereales, abonos y fertilizantes, pasta celulósica, piedra partida y harina, entre otros productos.

Se debe mencionar que entre las ventajas del transporte ferroviario se destaca Ia disminución de la contaminación ambiental y del número de accidentes, menor uso de espacio físico, mayores volúmenes de tráfico, descongestión, movilización masiva de personas con mayor seguridad y confiabilidad, y menores costos de transporte.

La tasa de crecimiento promedio de la carga transportada entre 1993 a 1997 ha sido del 15%,4 valor que no es suficiente para aumentar los niveles de participación del ferrocarril respecto a otro tipo de transporte. Si bien la participación de este medio en el volumen total de carga transportada aumentó desde un valor inferior al 3% en 1990 a un porcentaje del 6% en 1997, manteniéndose en esos valores durante 1998 y 1999, la proporción correspondiente al transporte automotor se encuentra en el orden del 60%.

En este sentido, si se pretende incrementar el uso del ferrocarril hasta alcanzar proporciones análogas a las observadas en el continente europeo o en Estados Unidos, será necesario triplicar el volumen actual de carga, a fin de alcanzar una participación del 15%. Con el fin de llegar a esa cifra, las empresas concesionarias deben plantearse mejoras en la infraestructura, ya que con la existente difícilmente se puedan alcanzar dichos valores. Debería priorizarse la incorporación de material de tracción y la elección de trenes con más de 70 vagones, que son aptos para nuestro país debido a su geografía altiplana.

3.7. SISTEMA DE RUTAS REGIONALES

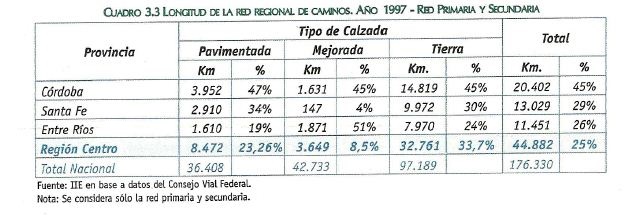

Hacia fines de 1998, la oferta global de caminos -nacionales, provinciales y municipales- rondaba los 500.000 km.

Dentro de esta cifra, la red provincial de caminos alcanzaba los 180.925 km, la municipal (o vecinal) 280.000 km y la nacional contaba con 38.744 kilómetros de extensión, de los cuales:

- el 24% correspondía a concesiones con peaje (9.451 km),

- el 5% a concesión sin peaje (1.878 km),

- el 38% pertenecía a Contratos de Recuperación y Mantenimiento (14.451 km),

- y el restante 33% a mantenimientos de rutina (12.964 km).

Como se observa en el cuadro adjunto, la Región Centro dispone del 23,2% de caminos nacionales pavimentados, el 8,5% de las vías consolidadas y el 33,7% de los caminos de tierra

.

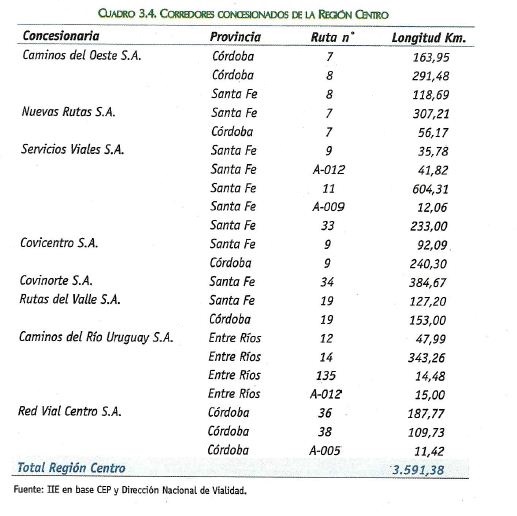

3.7.1. CONCESIONES CON PEAJE

La totalidad de kilómetros concesionados para la Región Centro alcanza el valor de 3.591.38 km de extensión, representando el 40,45% sobre el total de rutas concesionadas a nivel país. A su vez, el total de rutas nacionales pavimentadas para la Región Centro conforma 6.363 km, el 22,17% sobre la Red Troncal de Vialidad de alcance nacional.

4 De acuerdo a datos proporcionados por la Bolsa de Comercio de Rosario y Ferrocámara.

Los principales corredores concesionados son:

A fin de determinar el estado de las rutas nacionales de la Región Centro, el Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba realizó un estudio para establecer el nivel de servicio en el cual opera cada una de las principales vías. Las conclusiones fueron muy significativas, ya que se logró identificar un conjunto de rutas, como la ruta nacional 9 o la 36, donde los niveles de congestión serán alarmantes hacia el año 2003.

Entre las conclusiones más relevantes se destacan los bajos niveles de servicio que presenta la ruta nacional 9 entre las ciudades de Rosario y Córdoba, lo que indica claramente la necesidad de realizar las inversiones necesarias para ampliar su capacidad. Si bien ya se han comenzado algunos tramos de una autopista entre ambas ciudades, para el resto de los tramos existen restricciones financieras que impiden su realización.

El Gobierno nacional se comprometió a finales del presente año a desembolsar $ 10 millones a fin de iniciar el tramo de las obras desde Pilar a Villa María. Cabe destacar que la obra había sido preadjudicada en setiembre de 1999, con un costo de $ 104 millones. El presupuesto para este año dispuso asignar $ 41 millones, pero después se redujo a $21 millones. Sin embargo, dicha partida no se ejecutó. Para el resto de la autopista se prevé afectar recursos del Plan Federal de Infraestructura.

Debe considerarse que la congestión vehicular aumenta el costo del flete, disminuye los tiempos, desgasta más el pavimento de las vías y aumenta considerablemente el riesgo de accidentes.

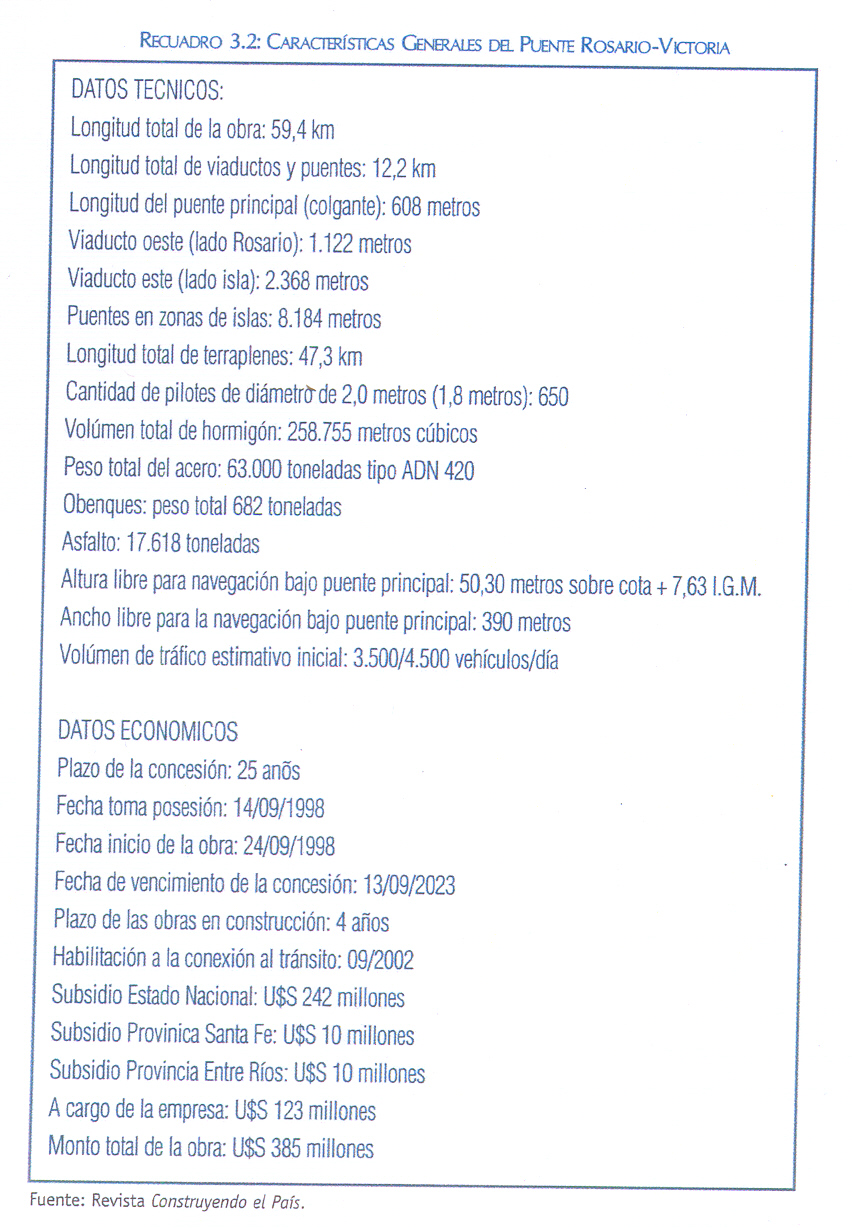

3.8. PUENTE ROSARIO - VICTORIA

Este nexo permitirá interconectar el puerto de Rosario con otras regiones de Argentina y con países limítrofes, mejorando la comunicación marítima con el resto del mundo.

El proyecto, que a octubre del corriente año se encuentra en un 51% de ejecución, consiste en un complejo vial que unirá ambas márgenes del río Paraná, teniendo una longitud aproximada de 59 kilómetros -12 km el tramo principal y 47 km los terraplenes y viaductos sobre los cursos naturales permanentes y transitorios en Zona de islas- y calzada de dos carriles que no estaría sujeta a peaje. En su tramo principal, el puente tendrá una altura de 55 metros para permitir el paso de buques de gran calado (similar al puente Zárate-Brazo Largo) El costo estimado de la obra ascendía originariamente a 212 millones de pesos, de los cuales 100 millones debían ser subsidiados 80% por la Nación y el 20% por las provincias de Santa Fe y Entre Ríos en partes iguales. Hoy se estima que la obra costará aproximadamente U$S 385 millones, de los cuales habrá un aporte del Estado Nacional, uno menor de las provincias, y otro aporte por parte de la empresa concesionaria.

Se ha mencionado con anterioridad la ubicación estratégica del puente dentro de la integración al corredor interoceánico Atlántico-Pacífico. En este sentido, también constituye la ruta más corta al Mercosur y los costos en kilómetros de los fletes disminuirían con respecto a los que actualmente requiere Buenos Aires en el transporte de cargas con Brasil.

Por otra parte, es importante destacar las variaciones en las distancias que habría a partir de la construcción del puente. Por ejemplo, la distancia a recorrer desde la localidad de Marcos Juárez, en la provincia de Córdoba, a Victoria, se reduciría de 463 km a 205 km, o desde Bell Ville a Victoria de 518 km a 260 km.

Este último constituye otro ejemplo de los beneficios concretos de la disponibilidad de infraestructura de soporte a la producción. Por ello se observa como de vital importancia la concreción de las obras proyectadas, como así también la elaboración de un Plan Regional de Infraestructura, que proyecte y optimice aquellas vías de comunicación de importancia estratégica para las producciones particulares de la Región Centro.