Balance de la

Economía Argentina

EL CONTEXTO ECONOMICO

CAPITULO 1: ENTORNO ECONOMICO NACIONAL E INTERNACIONAL

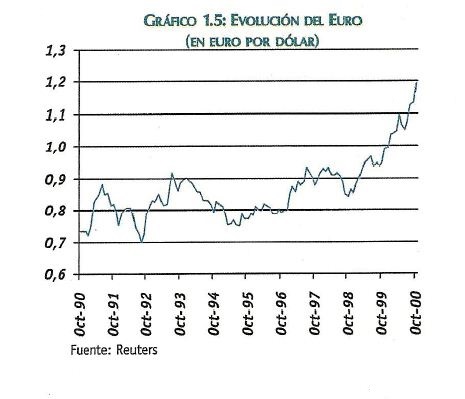

Durante el año 2000 la mayor volatilidad de los mercados produjo un aumento de la aversión al riesgo de los inversores provocando una reducción de los flujos de fondos hacia los mercados emergentes. Otros dos factores que también generaron incertidumbre fueron: el elevado precio de la energía y su efecto sobre el nivel de precios de las economías desarrolladas, y la debilidad del euro, que se depreció un 20% durante el corriente año.

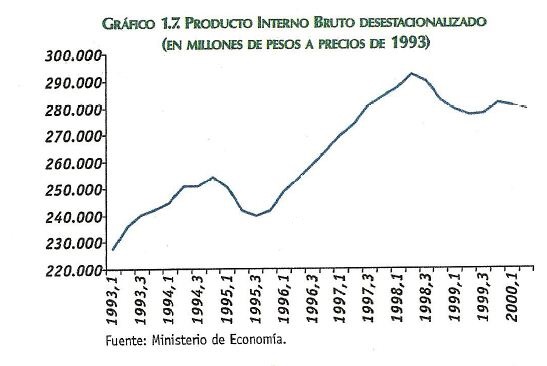

En este contexto internacional, y en un contexto doméstico de incertidumbre respecta a la política económica nacional, la economía argentina interrumpió la recuperación iniciada durante el cuarto trimestre de 1999, produciéndose caídas en el Producto Interno Bruto durante los dos primeros trimestres de 2000. Con esta evolución, y dado que durante el tercer trimestre del año no parece haberse quebrado el estancamiento de la economía argentina, el crecimiento del año 2000 difícilmente supere el 1 %.

1.1. EL CRECIMIENTO ECONOMICO EN ARGENTINAEsta etapa de difícil transición en que se encuentra, obliga a nuestro país a dejar atrás las principales fuentes de financiamiento fiscal de la década anterior, originadas en la abundancia de capitales externos y en recursos provenientes de las privatizaciones. El fuerte ingreso de fondos desde el exterior y el mantenimiento de un elevado gasto público, junto a la inercia de las reformas estructurales de los primeros años de la década, permitieron recuperar el crecimiento después del efecto Tequila. Pero esas reformas se interrumpieron, y el desborde fiscal, el aumento de la incertidumbre interna, y las condiciones internacionales desfavorables provocaron la recesión y el estancamiento de los últimos diez trimestres. La mayoría de los analistas piensa que de esto se saldrá con un ritmo de crecimiento inferior al que había caracterizado la recuperación anterior.

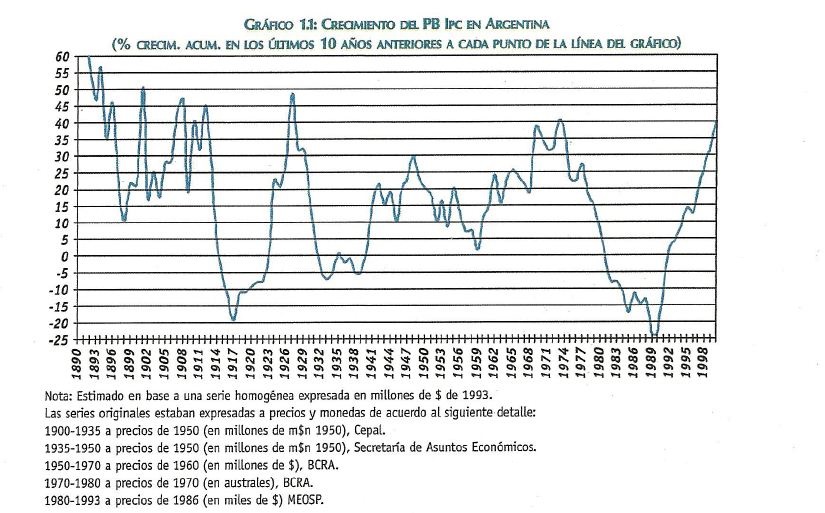

El gráfico adjunto permite ver cómo, desde finales del siglo diecinueve y durante todo el veinte, solo tres veces el crecimiento del PBI per cápita acumulado durante diez años seguidos superó el nivel del 35% de la década de 1990 (ver el último punto de la línea del gráfico). La primera fue en el período 1885-1910, cuando se obtuvo un crecimiento promedio decenal de casi el 50%. La segunda oportunidad fue en el decenio 1918-27, al acelerarse el proceso industrial argentino por las dificultades que ocasionó la Primera Guerra Mundial. Por último, hacia fines de la década de 1960 y en los primeros años de la posterior, cuando el desarrollo económico contó con el impulso de la industria automotriz.

En el mismo gráfico también se aprecian las fuertes caídas del producto debidas a la guerra europea de 1914, la depresión del 30 y los graves acontecimientos económicos ocurridos en el país durante las décadas de 1970 y 1980, que culminaron en la hiperinflación. La recuperación producida a partir del plan de convertibilidad solo puede ser comparada con el segundo período mencionado (entre 1918 y 1927). En ambos casos, la diferencia entre las tasas de decrecimiento a las que se había llegado antes de la recuperación y el nivel que alcanzó la misma en el máximo posterior de la serie, fue de alrededor de sesenta puntos porcentuales.

Se puede discutir la conveniencia de mantener un sistema de convertibilidad en los próximos años, o bien reprobar las causas que llevaron a adoptarlo, pero es imposible negar su importancia a la hora de superar las graves condiciones económicas y sociales que lo precedieron. Sus resultados son excepcionales comparados con otros períodos de los últimos cien años. Sin embargo -tal como se dijo al comienzo- la etapa de transición en que estamos pide una estrategia adecuada para ingresar al entorno económico de la sociedad del conocimiento. Es preciso definir esa estrategia y, además, planear como vamos a financiar su ejecución.

A pesar de las dificultades y de la extensión del último período recesivo, el aumento del PBI en la década de 1990 fue del 4,4% acumulativo, cifra que si se desea repetir o mejorar en los próximos diez años requiere profundos cambios en la organización económica actual ya agotada. Por ejemplo: el sector público argentino necesita una reconversión que exigirá esfuerzos iniciales durante, por lo menos, de cinco a diez años en condiciones de extrema escasez de recursos; la empresa nacional está en dificultades y requiere un mercado de capitales sólido para que los nuevos emprendimientos prosperen; y la educación, la ciencia y la tecnología también deben definir su inserción en la economía y en la sociedad.

Recién a partir de una estrategia semejante es que deben elaborarse los programas sectoriales y regionales, sobre la base de un equilibrio fiscal y monetario permanente. En este sentido, el primer paso es realizar un completo diagnóstico, como los que varios países desarrollados efectuaron durante la década pasada1.

El propósito fundamental es aumentar la competitividad de la economía mejorando las condiciones del entorno, a fin de favorecer la iniciativa empresaria en los encadenamientos productivos regionales en especial, siempre en el contexto de una economía abierta e integrada a los mercados internacionales.

En síntesis, hace falta promover un cambio en la cultura de las instituciones y las estructuras económicas que nos permita, entre otras cosas, adaptamos más rápido a la evolución del entorno, lograr un mayor acercamiento al estado de derecho, alcanzar el equilibrio fiscal y monetario, incorporar tecnología, capacitar recursos humanos, mejorar la infraestructura física, fortalecer el sistema financiero, impulsar laasociatividad empresaria y fomentar actitudes más solidarias. La lista de tareas es demasiado extensa y urgente como para seguir discutiendo los detalles en que diferimos con respecto a la forma en que se debería comenzar.

1 Pueden mencionarse algunos antecedentes: "The White Paper on Growth, Competitiveness, and Employment", Commision of the European Communities; "El libro blanco de la industria. Una política industrial para España", Ministerio de Industria y Energía; "Made in France. L" industrie francaise dans la competition mondiales", Ministerio de Industria Y Comercio Exterior; "Competitiveness, Helping Business to Win" Reino Unido; "Emploi et croissance", Canadá; "Competing to Win in a Global Economy", Gobierno Federal Norteamericano; "National Industrial Strategy for Finland," Ministerio de Comercio e Industria de Finlandia."

1.2.CONTEXTO ECONOMICO 1.2.1 CONTEXTO INTERNACIONAL

Durante el año 2000 la economía mundial mostró un mejor nivel de actividad respecto a 1999, aumentando su tasa de crecimiento desde un 3,4% hasta el 4,7%2 . Este aumento del nivel de actividad estuvo impulsado

por un fuerte crecimiento de la economía de EE.UU., una moderada tasa de crecimiento de la Zona del Euro, una recuperación de Japón y una fuerte recuperación de los países en desarrollo.

En el caso de EE.UU., a pesar de la suba de tasa de interés de los fondos federales por parte de la Reserva Federal durante 1999 en 1,25 puntos porcentuales (elevándola desde 4,75% a 6,0%), la economía continuó mostrando altos niveles de actividad.

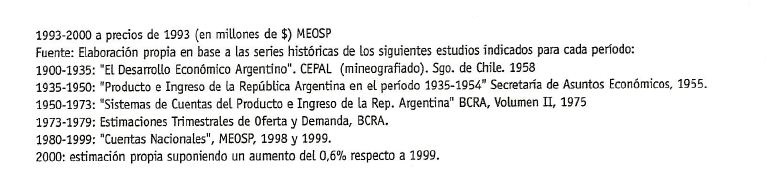

En marzo de 2000, se produjo una fuerte caída del Nasdaq y posteriormente del conjunto de las acciones. Esta corrección provocó un cambio en la valoración de las empresas de la nueva economía, generando una incertidumbre respecto a su verdadero valor.

2 Proyección de World Economic Outlook, septiembre de 2000.

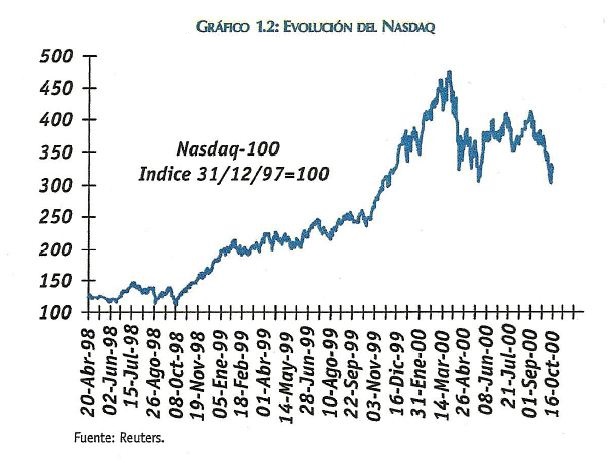

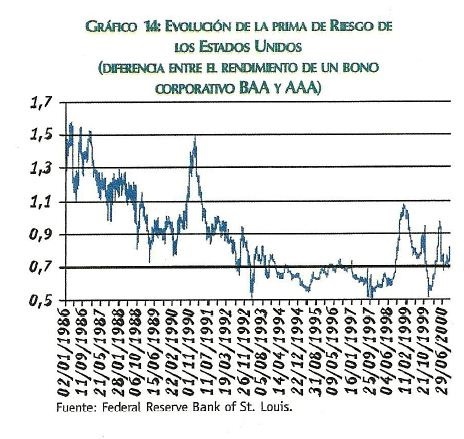

Dicha corrección del Nasdaq produjo un incremento de la volatilidad hasta alcanzar niveles superiores a los registrados en octubre de 1987, lo que muestra la profundidad de la crisis. Además, esta turbulencia en los mercados produjo un flujo hacia la calidad y un aumento de la prima exigida por los inversores para asumir riesgo. En consecuencia, los capitales salieron de los mercados emergentes y se ubicaron en los bonos del tesoro de EEUU. Paralelamente, también las empresas con mayor riesgo crediticio en EE.UU. tuvieron dificultades para obtener fondos en los mercados.

En cuanto a la evolución de la Zona del Euro, la economía continuó mostrando signos de recuperación, pero menor al esperado por el mercado. En 1999 la región creció un 2,4% mientras que para el 2000 la tasa de crecimiento proyectada es del 3,5%. El menor crecimiento de la región en relación a EE.UU. se reflejó en la cotización del Euro. En efecto, esta moneda se depreció en un 20% respecto al dólar durante el 2000, y un 72% respecto al máximo alcanzado en la década de los noventa. La debilidad del euro llevó a realizar el 22 de septiembre de 2000 una intervención conjunta entre el Banco Central Europeo, Banco de Inglaterra, Banco de Japón y la Reserva Federal.

En cuanto a la evolución de la Zona del Euro, la economía continuó mostrando signos de recuperación, pero menor al esperado por el mercado. En 1999 la región creció un 2,4% mientras que para el 2000 la tasa de crecimiento proyectada es del 3,5%. El menor crecimiento de la región en relación a EE.UU. se reflejó en la cotización del Euro. En efecto, esta moneda se depreció en un 20% respecto al dólar durante el 2000, y un 72% respecto al máximo alcanzado en la década de los noventa. La debilidad del euro llevó a realizar el 22 de septiembre de 2000 una intervención conjunta entre el Banco Central Europeo, Banco de Inglaterra, Banco de Japón y la Reserva Federal.

En el caso de Japón, la economía estaría mostrando una lenta salida de su recesión, empujada por una política fiscal expansiva. El leve mejoramiento del nivel de actividad llevó al Banco de Japón a abandonar su política monetaria de tasa de interés cero, y la elevó a 0,25%. La proyección de crecimiento para el 2001 es de 1,8%, mayor a la estimada para el año en curso.

En cuanto al comportamiento de los países en desarrollo, se puede observar una recuperación en el nivel de actividad durante el 2000, pasando de un crecimiento del 3,5% en 1999 hasta un 5,6% en el corriente año.

Desagregando el análisis por regiones, se tiene que Medio Oriente y Europa y América Latina son las regiones que incrementan su tasa de crecimiento en 4,1 puntos porcentuales y 3,9 puntos porcentuales, respectivamente.

En el caso de América Latina, la recuperación del nivel de actividad no resulta homogénea. En efecto, mientras que México alcanzaría un crecimiento de cerca del 7% durante el corriente año, Argentina no alcanzaría el 1%.

En Asia se puede observar que la región continuaría mostrando tasas de crecimiento superiores al promedio. Desagregando por países, China e India volverían a mostrar tasas de crecimiento por encima del 7% y del 6%, tal como viene ocurriendo desde 1997. Por otra parte Indonesia, Malasia, Filipinas y Tailandia tendrían un crecimiento en promedio del 4,5% en el año 2000 y del 5% en el 2001.

En Asia se puede observar que la región continuaría mostrando tasas de crecimiento superiores al promedio. Desagregando por países, China e India volverían a mostrar tasas de crecimiento por encima del 7% y del 6%, tal como viene ocurriendo desde 1997. Por otra parte Indonesia, Malasia, Filipinas y Tailandia tendrían un crecimiento en promedio del 4,5% en el año 2000 y del 5% en el 2001.

En cuanto al precio de los commodities, se puede observar una mejora solamente en el precio de la energía, mientras que el resto de las materias primas muestran leves signos de recuperación. En efecto, la tasa de incremento para el año 2000 es del 3,2% y para el año 2001 de 4,5%.

El precio del petróleo tuvo un fuerte incremento como consecuencia de una restricción en la producción coordinada por la OPER.

Dicho aumento llevó a utilizar durante octubre de 2000, parte de las reservas estratégicas de Estados Unidos para aumentar la oferta de crudo y presionar los precios a la baja.

Si se analiza el mercado de futuros del crudo su puede observar que los contratos a medida que prolongan los plazos el precio cae, reflejando la expectativa del mercado de una reducción de precio del petróleo en el futuro. También el Fondo Monetario Internacional proyecta una reducción del 13,3% en el valor del crudo para el 2001, consistente con las expectativas del promedio del mercado.

Por el contrario, para el resto de los commodities el precio no mostró una recuperación y la producción se incrementó presionando aun más a la baja su cotización. Entre las principales explicaciones de este comportamiento se puede mencionar la estructura de costos de producción de las materias primas. Los costos fijos representan una gran porción del total y, teniendo en cuenta que el punto de cierre de una firma en el corto plazo es cuando los ingresos no alcanzan a cubrir los costos variables, una disminución de precios provocó un aumento de la producción para diluir los costos fijos en un mayor volumen de producción, lo que le permitiría nuevamente generar ganancia o al menos reducir las pérdidas.

1.2.1.1.Flujo de Fondos hacia los Mercados Emergentes

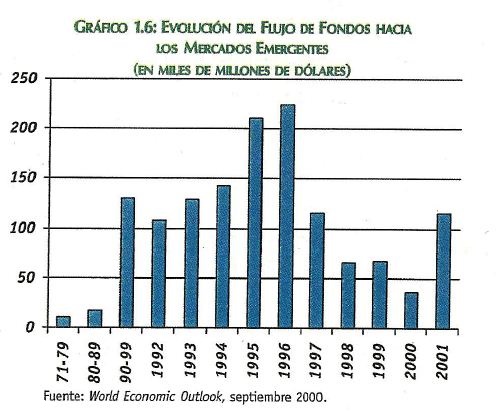

Durante el corriente año el flujo de fondos hacia las economías emergentes estuvo influido por la volatilidad generada en Estados Unidos, a diferencia de los años anteriores, en los cuales el centro de generación de las turbulencias fueron los países emergentes.

Además, la correlación entre los retornos de los activos de los mercados emergentes y el Nasdaq se incrementó notablemente desde 1999 y en particular en los momentos de mayor volatilidad en los mercados.

Si se tiene en cuenta que los precios de los activos están determinados en el largo plazo por la evolución del nivel de actividad en general y del sector en que se desenvuelven en particular, la fuerte relación entre los retornos de las acciones tecnológicas y los índices accionarios de los mercados emergentes no parece tener una justificación.

Para explicar esta relación se debe tener en cuenta el incremento en la capitalización bursátil total en los mercados emergentes de las acciones de telecomunicaciones. Por lo tanto, la fuerte relación con el Nasdaq se debe a que los sectores que representan estos índices son similares y su performance se encuentra estrechamente relacionada.

Un segundo punto es el impacto de las acciones tecnológicas (representadas en el Nasdaq) en el precio demandado por los inversores por asumir un mayor riesgo. Esto se puede calcular considerando la diferencia entre el rendimiento entre los bonos corporativos de empresas de baja calificación y empresas con una mejor calificación. Este incremento en el "premio " por asumir un mayor nivel de riesgo afecta a aquellas demandantes de fondos de baja calificación y a los países en desarrollo, que presentan similar riesgo crediticio.

Tal como viene ocurriendo desde 1997, el flujo de fondos hacia los mercados emergentes se redujo en un 46% entre 1999 y 2000, alcanzando un valor de U$S 36,4 miles de millones. Esta fuerte reducción en el flujo neto de fondos hacia los mercados emergentes se debe a la cancelación de créditos por parte de algunos países.

Si se divide el flujo de fondos privado neto en sus tres componentes se puede observar que la inversión extranjera directa presenta una menor volatilidad en el período analizado. Por el contrario, la inversión en cartera y otros flujos de capitales privados muestran un comportamiento más inestable.

1.2.2.CONTEXTO ECONOMICO ARGENTINO

1.2.2.1.Nivel de Actividad

La recesión que se inició en el tercer trimestre de 1998 como consecuencia de shocks externos se extendió durante cinco trimestres. En efecto, el Producto Interno Bruto (PIB) cayó, sin tener en cuenta cuestiones estacionales, un 5,1% entre el máximo alcanzado durante el segundo trimestre de 1998 y el nivel alcanzado durante el tercer trimestre de 1999. Durante el cuarto trimestre de 1999 se revirtió fuertemente esta tendencia negativa, incrementándose el PIB un 1,5% en relación con el trimestre previo. Esta fuerte recuperación, junto con indicios de reversión de los shocks externos que habían introducido a la economía argentina en la recesión de 1998/99 y expectativas de un acelerado ritmo de crecimiento a nivel mundial durante este año, permitían esperar una tasa de crecimiento de la economía argentina de entre el 3% y el 4% durante el año 2000.

Sin embargo, esto último no ocurrió. Por el contrario, la fuerte recuperación de fines de 1999 se revirtió a comienzos de este año: el PIB desestacionalizado cayó tanto durante el primer trimestre de 2000 como durante el segundo trimestre un 0,5% en relación con el trimestre previo. De esta forma, si bien el primer semestre del año presentó un PIB un 0,6% mayor que el registrado durante la primera mitad del año previo, esta variable era a fines del primer semestre de 2000 un 0,9% menor que a fines de 1999.

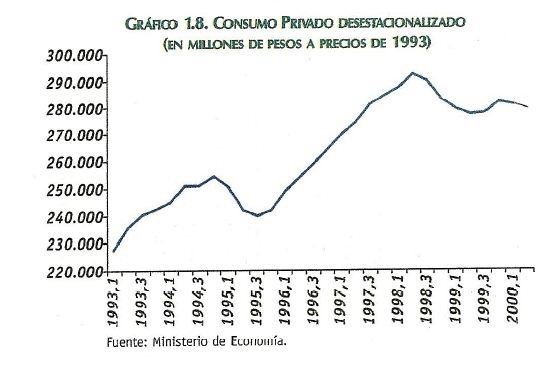

El consumo privado, principal componente de la demanda agregada, cayó un 6,1% entre el máximo alcanzado durante el segundo trimestre de 1998 y el nivel registrado durante el tercer trimestre de 1999, recuperándose un 2,6% durante el cuarto trimestre del año. Luego de esta fuerte recuperación, la performance del consumo privado fue bastante pobre durante la primera mitad de 2000: cayó un 0,4% durante el primer trimestre y se recuperó un 0,9% durante el segundo trimestre.

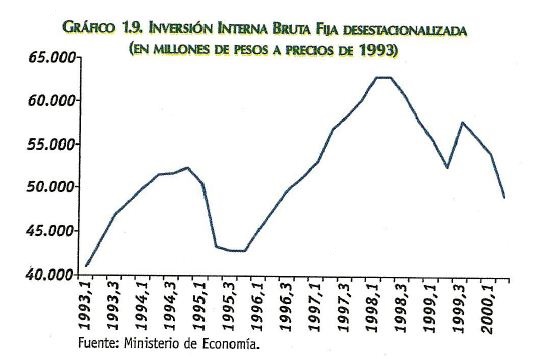

El nivel de inversión, en cambio, se redujo muy fuertemente durante la recesión de 1998/99, cayendo nada menos que un 16,3% entre el segundo trimestre de 1998 y el segundo trimestre de 1999. Luego de la acelerada recuperación registrada durante el tercer trimestre de 1999, la inversión cayó nuevamente: 3,1% durante el cuarto trimestre de 1999 y 3,4% y 9,0% durante los trimestres primero y segundo de 2000, en relación con el trimestre previo sin estacionalidad.

De los restantes componentes de la demanda agregada, las exportaciones son el única ítem que presentó una tasa de crecimiento trimestral positiva (durante el segundo trimestre del año). El consumo público, por el contrario, disminuyó durante los dos primeros trimestres del año, mientras que las importaciones lo hicieron a un mayor ritmo, como consecuencia de una pobre demanda de importaciones debido al bajo nivel de actividad doméstica.

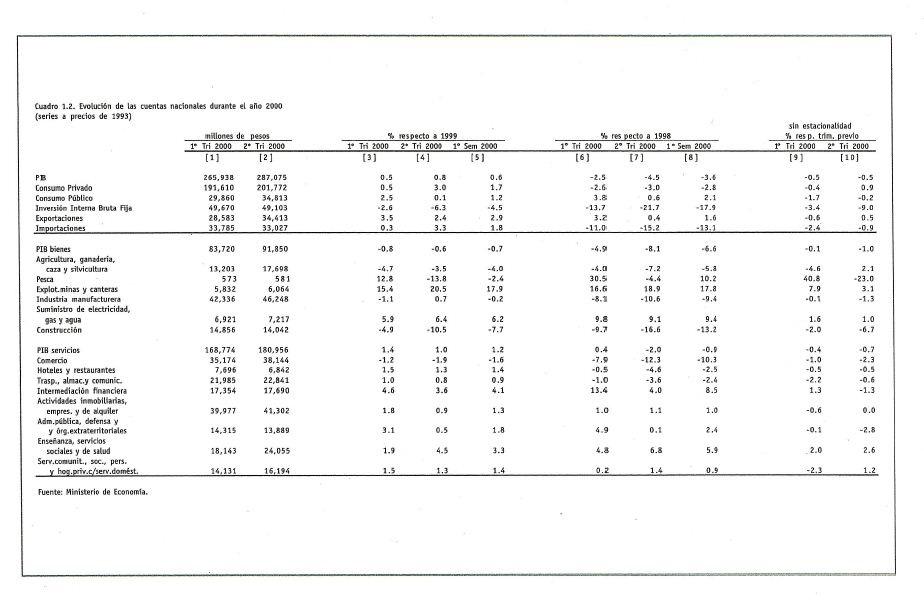

En el cuadro 1.2 al final del capítulo se presentan los datos correspondientes a las cuentas nacionales del año 20003. Nótese que, tanto el PIB como los distintos componentes de la demanda agregada (con la excepción del consumo privado y las exportaciones durante el segundo trimestre de 2000), presentaron variaciones trimestrales negativas durante la primera mitad del año. Dentro de los distintos sectores que integran el PIB, los productores de bienes presentaron durante el primer semestre de 2000 un nivel de producción un 0,7% menor que el registrado durante la primera mitad de 1999, mientras que los sectores productores de servicios presentaron una variación positiva (+1,2%) en igual período. Sin embargo, en ambos casos registraron variaciones trimestrales negativas durante los dos primeros trimestres de 2000. Del primer grupo de sectores, el de la construcción fue el más afectado por la recesión de 1998/99: durante el primer semestre de 2000, su nivel de producción fue un 7,7% menor que el registrado en igual período del año previo, mientras que dentro del segundo grupo, el único sector que presentó un producto menor al registrado un año atrás fue el sector del comercio (tanto minorista como mayorista). En el extremo opuesto, sectores como "explotación de minas y canteras" y "suministro de electricidad, gas y agua", dentro de los productores de bienes y, en menor medida, "intermediación financiera" y "enseñanza, servicios sociales y de salud", dentro de los productores de servicios, presentaron durante la primera mitad de 2000 niveles de producción superiores a los registrados durante igual período de 1999.

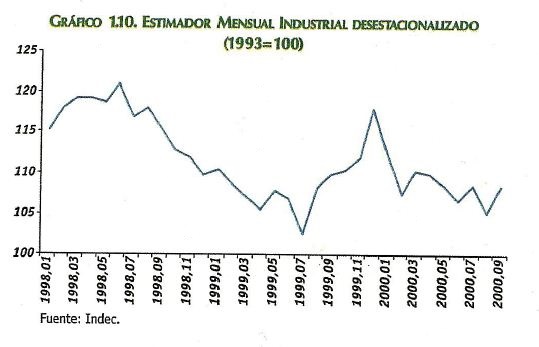

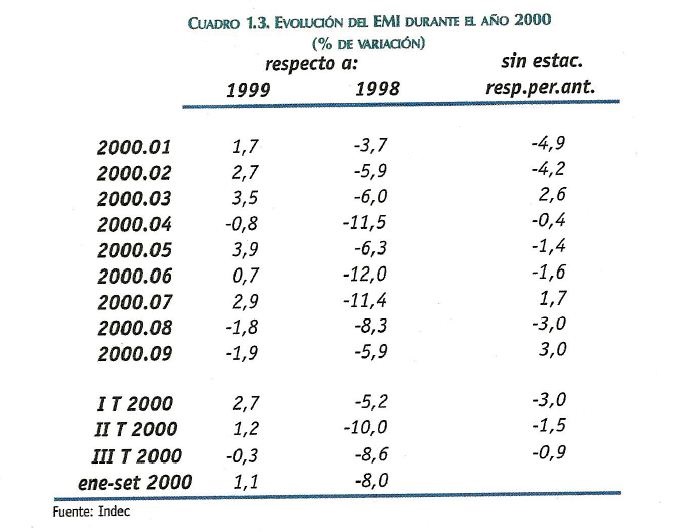

Uno de los indicadores más utilizados es el Estimador Mensual Industrial (EMI), elaborado por Indec. En el gráfico 1.9 y en el cuadro 1.3 puede apreciarse la evolución de este indicador durante los últimos meses. Luego de la fuerte recuperación que experimentó entre agosto y diciembre de 1999, el EMI cayó fuertemente durante enero y febrero de 2000 y presentó, posteriormente, una suave tendencia decreciente. Durante los primeros nueve meses del año, este indicador presentó variaciones mensuales positivas únicamente en los meses de marzo, julio y setiembre. Con esta evolución, el EMI se redujo en relación con el trimestre previo, sin estacionalidad, durante los tres primeros trimestres del año. En el acumulado del período enero-setiembre de 2000, si bien el nivel alcanzado por el EMI resultó un 1,1% mayor al registrado un año atrás, esto se debió a la fuerte expansión registrada durante el segundo semestre de 1999 que, aún así, no fue suficiente para

3 Dado el rezago existente entre la culminación de un trimestre y la elaboración y publicación de las cifras de las cuentas nacionales correspondientes a dicho trimestre, al momento de redactar el Balance de la Economía Argentina no están disponibles los datos del tercer trimestre de 2000.

recuperar los niveles previos a la recesión de 1998/99: la producción industrial de los primeros nueve meses de 2000 fue un 8% menor a la correspondiente a igual período de 1998.

1.3 SECTOR PUBLICO

1.3.1. EVOLUCION DE LAS CUENTAS FISCALES

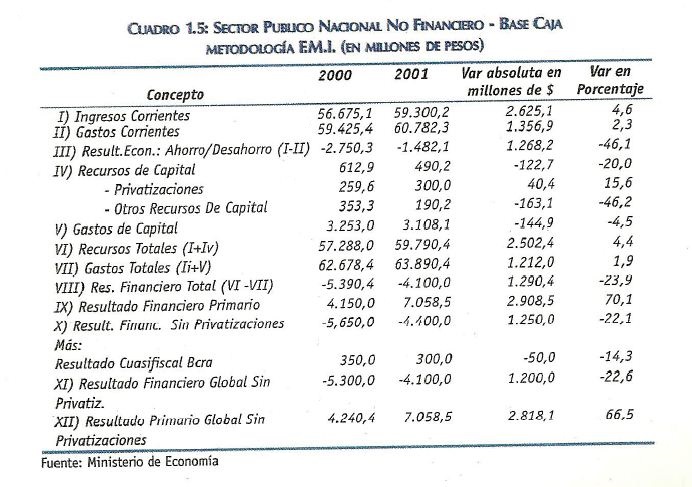

Respecto al resultado de 1999, resulta importante destacar que el fuerte incremento en el déficit fiscal se debe principalmente a la caída en la recaudación como consecuencia de la disminución del nivel de actividad. En efecto, el presupuesto de 1999 planteaba un escenario macroeconómico con un crecimiento del 4,8% en términos reales y del 6,6% considerando la variación del nivel de precios. Las cifras oficiales de la evolución del nivel de actividad de 1999 fueron una caída del 3,1% en el PIB en términos reales y del 5,0% en términos nominales, lo que produjo un fuerte desvío de los ingresos del Estado respecto a lo presupuestado.

En cuanto al gasto, excluido el pago de intereses, se puede observar que se mantuvo constante, solamente el pago de los intereses de la deuda mostró un crecimiento desde U$S 6.660 millones en 1998 hasta U$S 8.223 millones en 1999, lo que representó un aumento del 23%.

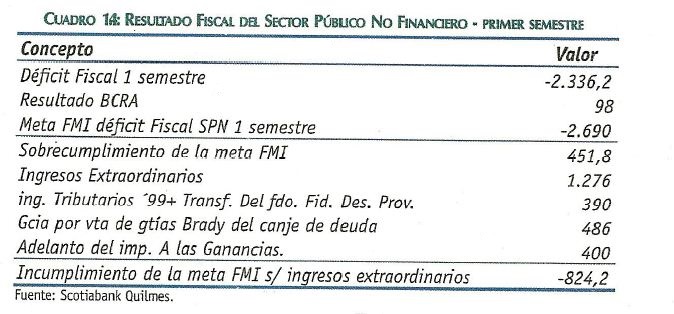

Este comportamiento del nivel de ingreso junto a la falta de flexibilidad del gasto a la baja, llevó al gobierno a renegociar la meta de déficit acordada con el Fondo Monetario Internacional, incrementando el resultado negativo desde U$S 4.100 millones hasta U$S 5.100 millones. Sin embargo, el déficit de 1999 superó ampliamente la meta comprometida con el FMI alcanzando los U$S 7.094 millones, aún incluyendo U$S 1.500 millones por la venta de YPF y la concesión de PCS.

En este contexto, el nuevo gobierno anunció en diciembre de 1999 un paquete de medidas tendientes a reducir el resultado fiscal negativo de 1999. Este plan consistió en un incremento de la presión tributaria que generaría U$S 2.200 millones y una reducción del gasto por U$S 1,420 millones. Estas medidas junto a una recuperación del nivel de actividad le permitirían al gobierno alcanzar un déficit de U$S 4.700 millones.

Este paquete de medidas se basaba en un crecimiento del 3,5%, y en que el efecto contractivo de las medidas anunciadas sería contrarrestado por el efecto expansivo de una mayor entrada de capitales, producto de la eliminación de la incertidumbre sobre la solvencia del Estado.

En febrero de 2000 el gobierno alcanzó un acuerdo con el FMI, en el cual se establecía una meta de déficit fiscal de U$S 4.700 millones incluyendo el PAMI y el resultado del Banco Central de la República Argentina. En el caso de las provincias se estableció una meta indicativa de U$S 2.200 millones.

En el acuerdo se estableció también, el monto del crédito que podría obtener Argentina en el caso de cerrarse los mercados voluntarios de créditos, el cual alcanza los U$S 7.400 millones. Si bien el mercado descontaba que el FMI le otorgaría una línea de crédito contingente, el monto resultante fue superior al esperado por el mercado, lo que produjo un efecto positive en los inversores.

Sin embargo, el contexto internacional desmejoró notablemente, provocando un aumento de la volatilidad y de la aversión al riesgo por parte de los inversores, provocando una reducción en la entrada de capitales hacia Argentina. En el primer semestre de 2000, solamente el sector público no financiero mostró una entrada neta de fondos, en cambio el sector privado no financiero y el sistema financiero tuvieron un egreso neto de fondos.

La menor entrada de capitales a la prevista por el gobierno provocó que el efecto contractivo de las medidas anunciadas en diciembre de 1999 fuera mayor al efecto expansivo. Como consecuencia del menor nivel de actividad, la recaudación del gobierno nacional no alcanzó el monto presupuestado, lo que produjo una desviación respecto a la meta comprometida con el FMI. Esto motivó que durante el segundo trimestre se implementara otro ajuste tendiente a reducir el gasto.

Entre las principales medidas anunciadas el 29 de mayo de 2000 se pueden mencionar una reducción de los salarios al Sector Público, recorte en los regímenes especiales y superposición de jubilaciones y reasignación de partidas y reestructuración de organismos. También se anunciaron medidas estructurales como la desregulación de las obras sociales a partir de enero del 2001.

Para compensar la menor recaudación, se produjo un canje de bonos bradies por bonos globales. Este canje tuvo el objetivo de rescatar la garantía de estos bonos y computarlo como ingresos tributarios.

Con las medidas anunciadas y el canje de bonos el gobierno logró un sobre-cumplimiento de U$S 452 millones en las metas acordadas con el FMI durante el primer semestre. Cabe destacar que para llegar a este resultado se computaron U$S 1.276 millones de ingresos extraordinarios.

Sin embargo, la falta de recuperación del nivel de actividad durante el tercer trimestre llevó a renegociar el acuerdo con el FMI de febrero de 2000, ampliando el déficit permitido para el corriente año desde U$S 4.700 millones hasta U$S 5.300 millones. Para el 2001 el resultado negativo se incrementó desde U$S 2.800 millones hasta U$S 4.100 millones, para el 2002 desde U$S 600 millones hasta U$S 2.400 millones y para el 2003 se mantiene la meta déficit cero. Un punto importante a destacar es que la desviación respecto a las metas acordadas con el FMI se debe a una falta de recuperación de la recaudación y no a un incremento del gasto.

1.3.2. LEY DE RESPONSABILIDAD FISCAL

La Ley de Responsabilidad Fiscal (Ley Nro. 25.152), establece un cronograma para la reducción del déficit fiscal hasta llegar al año 2003 con un resultado equilibrado. Dicha Ley determina como año base el déficit de 1999, para lo cual se debe reestimar el déficit de ese año, excluyendo los ingresos por ventas de activos residuales de empresas privatizadas y concesiones, y expresarlo como porcentaje del Producto Bruto Interno (PIB). El déficit de 2000 debe reducirse como mínimo en 0,4 puntos porcentuales del PIB, para el 2001 en 0,5 puntos porcentuales, para el 2002 en 0,6 puntos porcentuales y en el 2003 se llega a un resultado equilibrado.

El déficit que considera la ley de Responsabilidad Fiscal es el del Sector Público no Financiero, el cual incluye el resultado de la Administración Nacional y el resultado de otros componentes del Sector Público Nacional no Financiero no incluidos en la Administración Nacional, como es el caso de las Empresas Públicas y Fondos Fiduciarios.

1.3.3. PRESUPUESTO DE 2001

El presupuesto para el 2001 supone para el cálculo de ingresos y egresos un crecimiento de la economía del 3,7 en términos reales y del 4,5% en términos nominales. Esta tasa de crecimiento no parece imposible de alcanzar en la medida en que mejore el escenario internacional y el gobierno pueda controlar las presiones para aumentar el gasto.

El resultado fiscal del Sector Público Nacional No Financiero base caja previsto para el 2001 en el Proyecto de Ley de Presupuesto es de U$S 4.100 millones, consistente con las metas acordadas con el FMI y la Ley de Responsabilidad Fiscal. Para los ingresos corrientes se estima un aumento del 4,6%, cifra que parece levemente optimista, ya que para cumplirse con lo proyectado la recaudación debe mostrar una elasticidad mayor a uno respecto al nivel de actividad. Por el lado del gasto, el mismo se incrementaría en un 2,3% respecto al presupuesto de 2000. Este aumento en el nivel de gasto se encuentra explicado por un incremento en los intereses de la deuda, la mayor transferencia a las provincias, gastos por la realización del Censo de Población y Vivienda y las elecciones que más que compensan la reducción en el gasto por aproximadamente $ 700 millones.

Un punto importante a destacar es la política de incentivos implementada para la reducción del gasto, la cual consiste en premiar a aquellas reparaciones que realicen un programa de reducción de su costo de funcionamiento con el 70% de los recursos ahorrados. Por el contrario, las reparticiones que no implementen ningún plan para racionalización de su presupuesto, se le reducirá automáticamente en un 10% la partida presupuestaria en el año 2002.

1.3.4. NIVEL DE ENDEUDAMIENTO

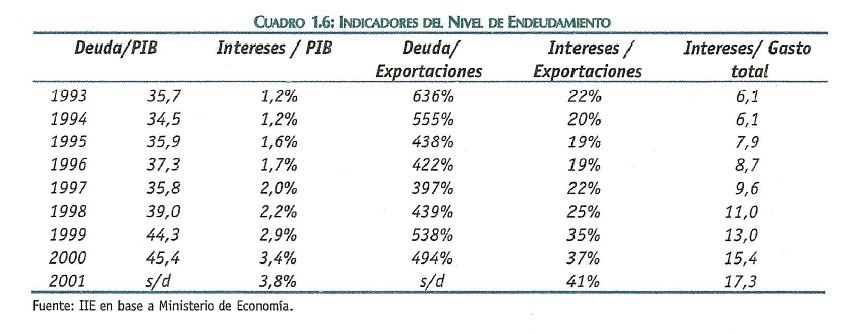

Entre 1994 y 1999, los indicadores de endeudamiento se deterioraron como consecuencia de un aumento del déficit fiscal debido fundamentalmente al menor nivel de actividad y a la consolidación de deudas. La relación deuda/PIB se incrementó desde el 35,7% en 1993 hasta el 45,4% en 2000 y los servicios de la deuda sobre PIB aumentaron desde 1,2% hasta el 3,4% en al mismo período. Para el año 2001, en base al proyecto de Ley de Presupuesto, los intereses de la deuda alcanzarían un 3,8% del PIB.

Si se considera la participación de los intereses sobre el total de las erogaciones se observa que la misma se incrementó desde el 6,1% en 1993 hasta el 15,4% en 2000, y para el 2001 alcanzaría el 17,3% de las erogaciones del Sector Público no Financiero.

En el caso de la deuda y los servicios de la deuda con las exportaciones, estos indicadores disminuyen hasta 1997, debido a la dinámica de las ventas externas entre 1996 y 1997. Sin embargo, posteriormente la relación deuda/Exportaciones y el cociente intereses sobre exportaciones aumentó.

Sin embargo, un tema de importancia, en especial para Argentina, es determinar las condiciones que se deben cumplir para que la evolución del nivel de endeudamiento no resulte insostenible. Para analizar este tema utilizamos la siguiente ecuación.

x=b*(r-g)=b*r-b*g

Donde:

r = tipo de interés nominal

x : superávit del presupuesto primario o sin intereses (en relación al PIB)

b = relación deuda/PIB

g = tasa de crecimiento del PIB nominal

Es decir, que la condición que se debe cumplir para que el cociente deuda/PIB no crezca a través del tiempo es que el resultado primario (resultado del Sector Público Nacional sin considerar los pagos de intereses) sea igual a la relación deuda/PIB por la tasa de interés menos la relación deuda/PIB por la lasa de crecimiento del producto.

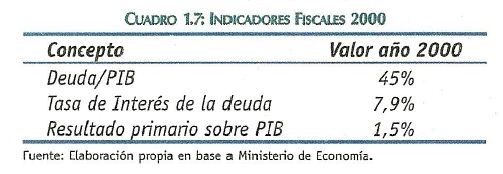

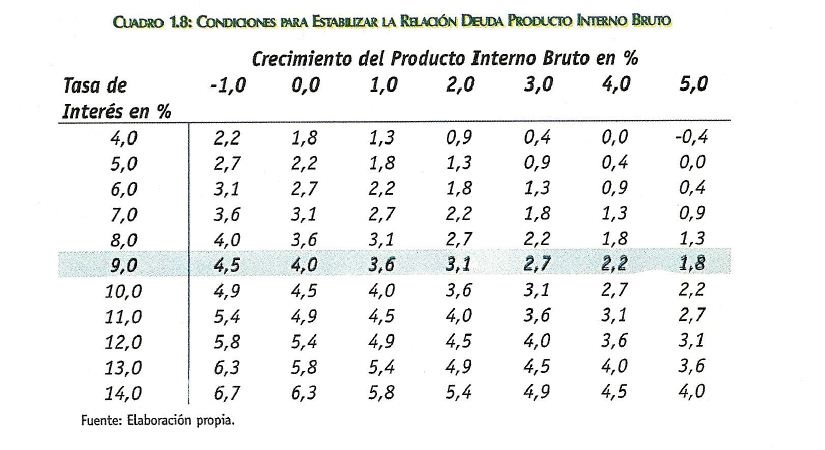

En base a la ecuación se pueden calcular las condiciones que se deben cumplir para que la relación deuda/PIB no sea explosiva. En el cuadro 1.7 se exponen los indicadores fiscales de 2000 relevantes para poder apreciar el esfuerzo fiscal necesario para estabilizar el cociente deuda/PIB.

En relación al costo de financiamiento del Estado Nacional, el mismo ha ido creciendo a través de los últimos años en la medida en que el Estado fue sustituyendo títulos públicos de colocación compulsiva por títulos públicos colocados en los mercados voluntarios.

Para el año 2000, el costo promedio ponderado de la deuda será de 7,9% mientras que para el 2001 se estima que alcanzará el 9% y que el costo de los servicios de la deuda va a ir creciendo hasta alcanzar un valor similar al costo de colocación de los bonos en el mercado voluntario.

Teniendo en cuenta lo anterior se puede analizar el nivel de resultado primario sobre PIB que debe obtener Argentina para que la relación deuda PIB permanezca constante, dado un determinado aumento del nivel de actividad y costo de la deuda.

En el cuadro 1.8 se puede observar el resultado primario como porcentaje del PIB necesario para que la relación deuda /PIB permanezca constante. Si se estima que en 2001 la economía crecerá un 3%, que puede considerarse una hipótesis conservadora, el Gobierno Nacional debe incrementar el resultado primario como porcentaje del PIB en un punto porcentual. Es decir, que debe crecer desde un 1,5% en el 2000 hasta un 2,7% en el 2001, cifra que parece posible de ser alcanzada.

Sin embargo, un punto importante a destacar es que si la economía no logra un crecimiento moderado durante el 2001, el esfuerzo fiscal que deberá realizar el gobierno para que no se produzca un aumento del cociente deuda/ PIB será muy superior. Por ejemplo, en caso de que la economía permanezca estancada, el Gobierno deberá alcanzar un resultado primario como porcentaje del PIB del 4%, es decir 2,5 puntos porcentuales superior al que se alcanzará en el 2000 y que en valores absolutos representan U$S 7.400 millones.

Por el contrario, si la economía comienza nuevamente a crecer a la tasa promedio de la década del 90 (4,3%) se puede observar que el esfuerzo en términos de ahorro fiscal primario se reduce notablemente.

Por otra parte, resulta interesante analizar si las comparaciones que se suelen realizar sobre el nivel de endeudamiento de Argentina son válidas o no, en particular aquellas que comparan a nuestro país con las economías desarrolladas.

En efecto, si se compara el nivel de endeudamiento, considerando el cociente deuda sobre Producto Interno Bruto, se puede observar que Argentina presenta un nivel de endeudamiento menor a Alemania, Italia y Japón y por lo tanto se concluye que el stock de pasivos de Argentina no es elevado. Una diferencia fundamental con los países mencionados es el costo de financiamiento. Por ejemplo, mientras que Argentina tomó fondos en el 2000 a un costo promedio del 10%, en los países considerados el costo de financiamiento no fue superior al 5%.

Esta diferencia es importante y define el esfuerzo fiscal que deben realizar para poder honrar la deuda.

Por ejemplo, si Argentina pudiera financiarse al 5%, el resultado primario sobre PIB necesario para que el cociente deuda/PIB no se incremente sería de 0,4% y no del 2,2% para un crecimiento del nivel de actividad del 4%.

Por lo tanto, las comparaciones del nivel de endeudamiento se deben realizar con otros países con similar nivel de desarrollo para no extraer conclusiones erróneas.

En cuanto al nivel de endeudamiento de Argentina se puede observar que si el país logra retomar a una fase de crecimiento tal como lo hizo durante la década del 90, las condiciones para que el nivel de endeudamiento permanezca estable o disminuya no parecen difíciles de alcanzar.

1.4. C0MERCIO EXTERIOR

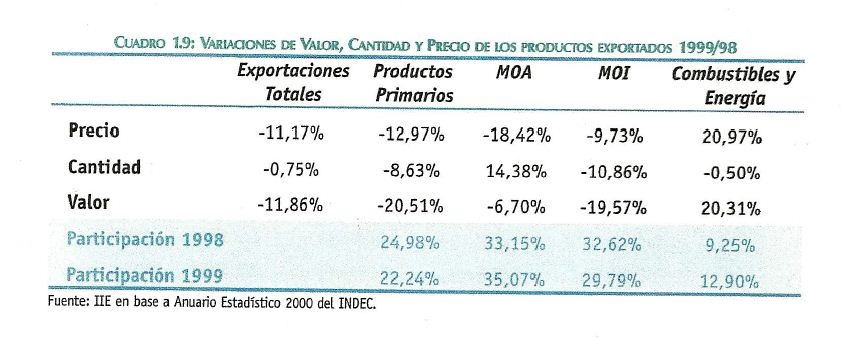

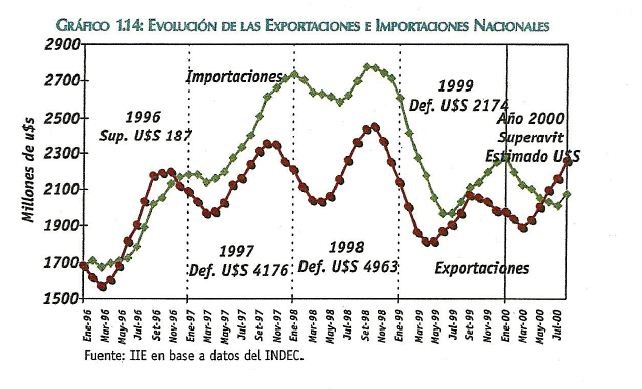

El slogan de "año de la exportación" para 1999 lamentablemente no se reflejó en la dinámica de los envíos al exterior, lo que se tradujo en un déficit de cuenta comercial de más de U$S 2000 millones.

Como se advierte en el cuadro 1.9, las reducciones de precios de los productos primarios y de las manufacturas fueron las principales responsables de la contracción de las exportaciones, y en segunda medida, las disminuciones de los volúmenes comercializados.

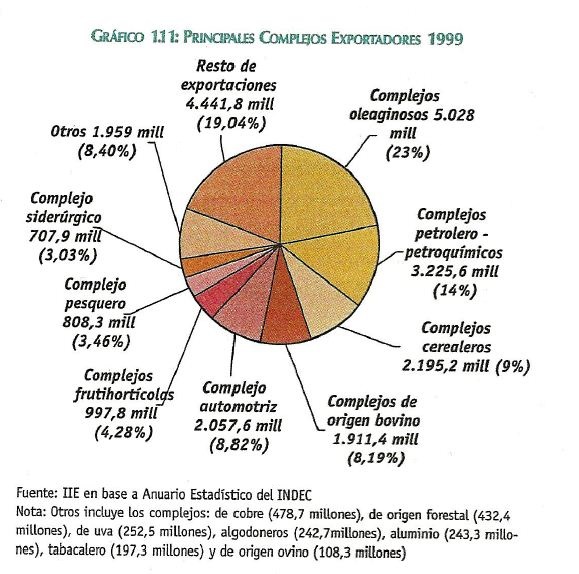

El rubro que escapó a esta regla general fue Combustibles y Energía que verificó un importante aumento en los precios (21%) y mantuvo casi inalteradas sus cantidades despachadas. Por ello, la participación de este rubro en el total nacional exportado aumentó del 9,2% al 12,9%. Las ventas externas de manufacturas de origen industrial alcanzaron el 29,7%, mientras que las provenientes del sector agropecuario significaron el 35,0% y los productos primarios el 22,2%. Es importante destacar que, como se aprecia en el gráfico 1.11, una proporción muy significativa de los bienes exportados por Argentina son productos primarios o recursos naturales con algún nivel incorporado de valor agregado, tales como cereales, aceites vegetales, pescado, acero, carnes y combustibles. Si bien es comprensible que un país con grandes recursos aproveche sus ventajas competitivas en dichos productos, existen numerosos trabajos de investigación y especialistas que destacan que la incorporación de valor a los mismos y las habilidades en comercio exterior de las empresas argentinas no han alcanzado todavía su máximo potencial.

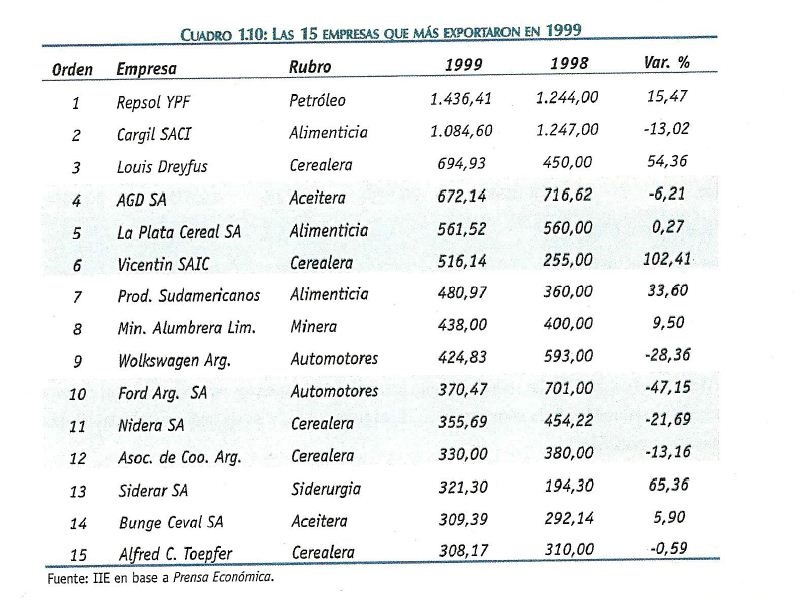

Puede observarse en el cuadro 1.10 las 15 empresas que más han exportado durante 1999. Una rápida consideración de dicha lista lleva a reafirmar la tesis de que los productos nacionales de exportación se basan en los recursos naturales y que en la gran mayoría de los casos revisten la categoría de commodities.

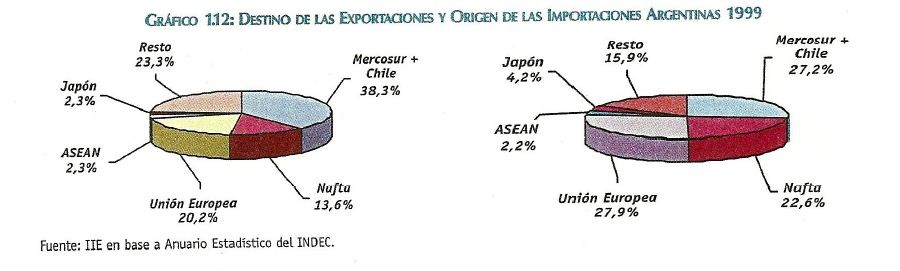

Respecto al destino de los productos de exportación, se puede apreciar en el gráfico 1.12 que el Mercosur (incluyendo Chile) se ubicó como el principal destino, concentrando el 38,3% de los envíos. También se destacaron la Unión Europea y el Nafta, con participaciones del 20,2% y 13,6%, respectivamente. Por último, el bloque de países de Asia Pacífico (Asean) y Japón, que alcanzó al 4,6%.

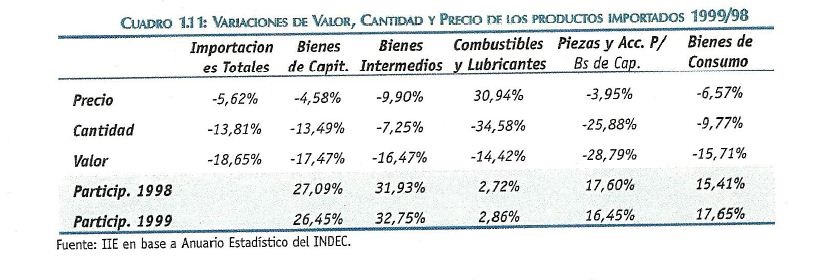

Las importaciones durante 1999 registraron una contracción de mayor magnitud (18,6%) respecto de las ventas externas. Como se advierte en el cuadro 1.11, las reducciones en las cantidades demandadas explicaron en mayor medida dicha caída, aunque también se verificaron contracciones en los precios de los principales productos de importación.

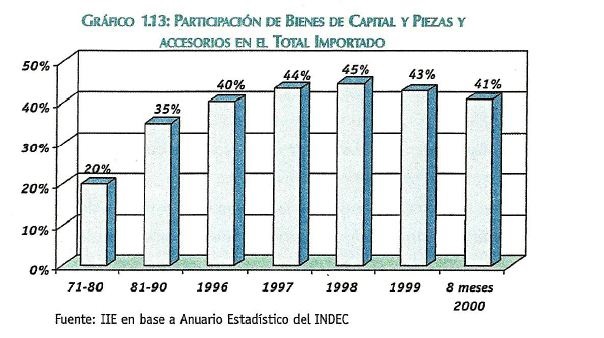

Las compras de Bienes de Capital y sus Piezas y accesorios alcanzaron el 43% de las importaciones totales en 1999, seguidos por los Bienes Intermedios y de Consumo. Las importaciones de Combustibles y Lubricantes representaron sólo el 2,8% el pasado año. Cabe destacar que durante la década del 90 se ha consolidado un fenómeno muy positivo. Como se muestra en el gráfico 1.13, las participaciones de las maquinarias y equipos y sus piezas, han superado en los últimos años el 40% del total importado, porcentaje sensiblemente mayor a los existentes en la década del 70 u 80. De esta forma, las importaciones han favorecido año a año la incorporación de capital físico y de nueva tecnología al aparato productivo nacional.

Como se mostró en el gráfico 1.11, los mayores envíos de importación provinieron en 1999 de países de la Unión Europea (27,9%), del Mercosur (27,2%) y del Nafta (22,6%).

Las últimas cifras disponibles para el presente año, señalaban un monto de importaciones de U$S 16.595 millones y U$S 17.574 millones de exportaciones, lo que se traduce en la existencia de un superávit comercial de U$S 979 millones. Esta cifra se observa como muy auspiciosa si se la compara con los importantes déficits comerciales observados en 1999 y 1998 (U$S 2.174 y U$S 4,963 millones respectivamente).

Hay que destacar que hacia el final del año los envíos de productos agropecuarios se reducen por Io que las estimaciones señalan que el año 2000 cerraría con un superávit de balanza comercial en torno a los U$S 500 millones, con exportaciones del orden de U$S 26.100 millones e importaciones por U$S 25.600 millones.

Si bien este dato es positivo, persisten las dudas respecto a la continuidad del crecimiento de las exportaciones nacionales. En este sentido, se advierte que todavía persisten problemas bien individualizados y concretos, como las demoras en la devolución de impuestos internos, la falta de agilidad en la operatoria aduanera y los reducidos esfuerzos de promoción y coordinación de políticas. La mayoría de los países del mundo han entendido que el estímulo a la actividad exportadora es el mejor camino hacia la generación de divisas genuinas, el aumento de la competitividad y el aprovechamiento de las ventajas competitivas.

Por todo ello, la generación de Planes Nacionales y Regionales de exportación, consensuados con los sectores productivos, con metas alcanzables pero rigurosas, se observa como el mejor camino para emprender Ia tarea de crecer y lograr una mayor autonomía en el desarrollo nacional.

Por todo ello, la generación de Planes Nacionales y Regionales de exportación, consensuados con los sectores productivos, con metas alcanzables pero rigurosas, se observa como el mejor camino para emprender Ia tarea de crecer y lograr una mayor autonomía en el desarrollo nacional.

1.5. EL EMPLEO EN ARGENTINA

1.5.1. SITUACION Y EVOLUCION DEL MERCADO LABORAL

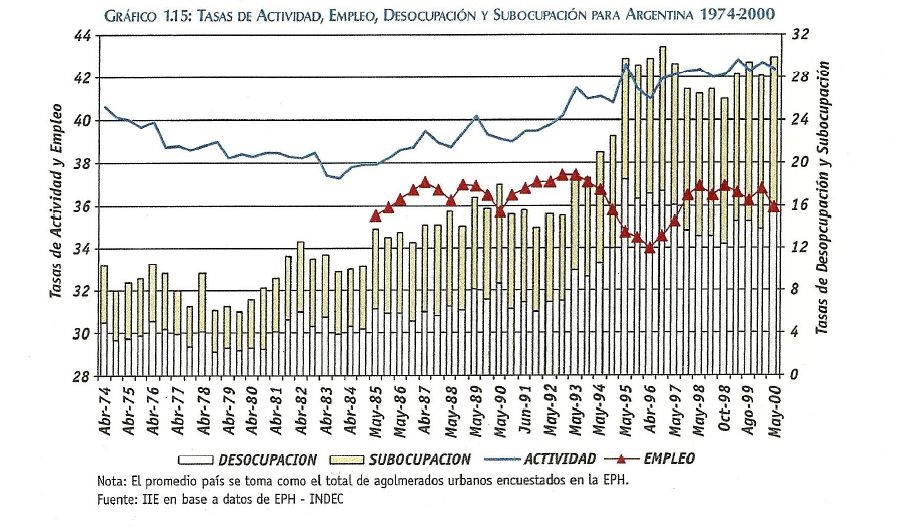

El gran problema de Argentina en los últimos 10 años después de la hiperinflación ha sido el alto desempleo que se refleja en la realidad de más de 2 millones de desocupados y otros casi 2 millones más de personas con serios problemas laborales. Es recurrente en las encuestas de opinión que la población señale como problemas primordiales la falta de trabajo, los bajos salarios y la alta probabilidad de quedar desocupado en un contexto de precariedad e inestabilidad laboral.

En los últimos años se apreció un fuerte deterioro en los indicadores laborales. La desocupación aumentó nuevamente, alcanzando el 15,4% en mayo del 2000 y la precariedad laboral se expresa en parte a través del incremento de la subocupación hasta un 14,5%. En rasgos generales, Argentina mantiene una alta participación en el mercado laboral con tasas de actividad que superan el 42% a la vez que el nivel de empleo cae por debajo del 36% y la desocupación parece emprender una senda creciente.

El gráfico 1.15 presenta un panorama de la evolución del mercado laboral argentino durante los últimos veintiseis años. Se aprecia claramente la tendencia creciente de la tasa de actividad desde principios de la década del 80, impulsada entre otros factores por una mayor participación de la mujer en el mercado laboral argentino. Asimismo, se destaca la brusca caída del empleo a mediados de los 90, con más de un 30% de la Población Económicamente Activa (PEA) con serios problemas laborales (desocupados o subocupados).

La tasa de actividad representa la participación de la población económicamente activa en el mercado laboral, incluyendo tanto a aquellos que buscan trabajo como a los que ya están ocupados. La tasa de empleo es la que mide realmente la proporción de ocupados respecto a la población total y es, por lo tanto, el mejor indicador del mercado laboral. Por su parte, el desempleo se calcula considerando a los desocupados en relación a la PEA que participa en el mercado laboral. Por lo tanto, puede permanecer constante la tasa de desempleo aunque la cantidad de desocupados haya aumentado, debido a un crecimiento simultáneo de la PEA. A su vez, la tasa de subocupación se refiere a los ocupados que trabajan menos de 35 horas semanales en proporción de la PEA. Este indicador se ha incrementado continuamente durante los 90, alcanzando su máximo en Mayo 2000 con un 14,5%.

Si se consideran tanto a los subocupados como a los desempleados como un grupo de población con problemas laborales, en los últimos cinco años entre 3,5 y 4 millones de personas han enfrentado estas dificultades.

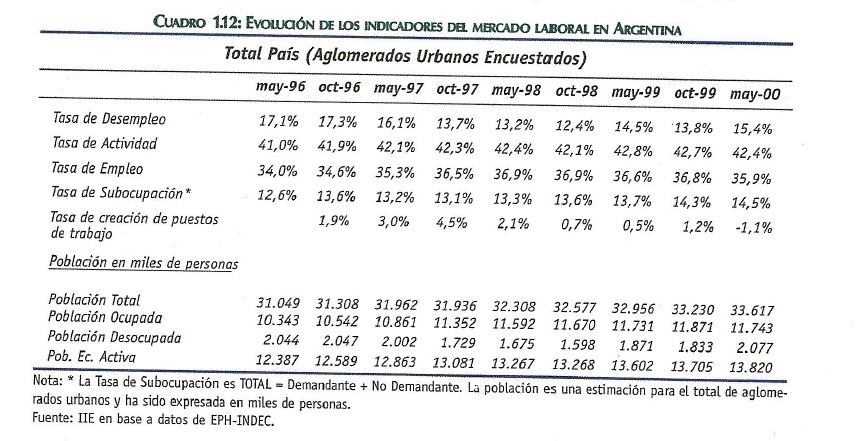

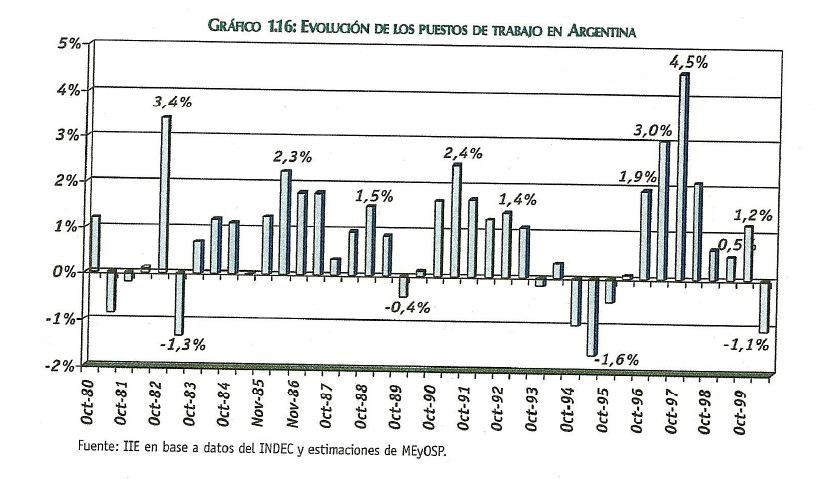

Analizando los datos precisos para las mediciones más recientes se presenta el cuadro 1.12. Entre 1996 y 1997 la economía se recuperaba de la crisis del tequila y crecía nuevamente el producto bruto. En el mercado laboral esto se reflejaba a través de las más altas tasas de creación neta de puestos de trabajo, acumulando cerca de un 10%, lo que implica que en el transcurso de dos años se crearon más de un millón de nuevos empleos. Esto produjo un crecimiento de la tasa de empleo superior al de la de actividad y una caída del desempleo.

Sin embargo, se puede afirmar que desde octubre de 1997 el crecimiento del empleo se desaceleró, para luego tornarse negativo. Si bien entre mayo de 1998 y 2000 se crearon 150 mil empleos netos, en el último período (octubre de 1999/mayo de 2000) Ia tasa de creación neta de puestos de trabajo fue negativa (-1,1%), destruyéndose unos 128 mil puestos con un marcado desmejoramiento en las condiciones del mercado laboral.

Si bien la situación laboral comenzó a recomponerse luego de la crisis de 1995, las expectativas de retornar a tasas de desempleo de un sólo dígito (como presentó Argentina hasta octubre de 1993) no son favorables. En el contexto actual, habrá que tener en cuenta si el país sale de la recesión y retoma la senda de crecimiento.

Como ha sido expresado anteriormente, el crecimiento económico por sí mismo no implica una disminución del desempleo sino que es necesario eliminar las trabas del mercado laboral y crear incentivos para el crecimiento y desarrollo.

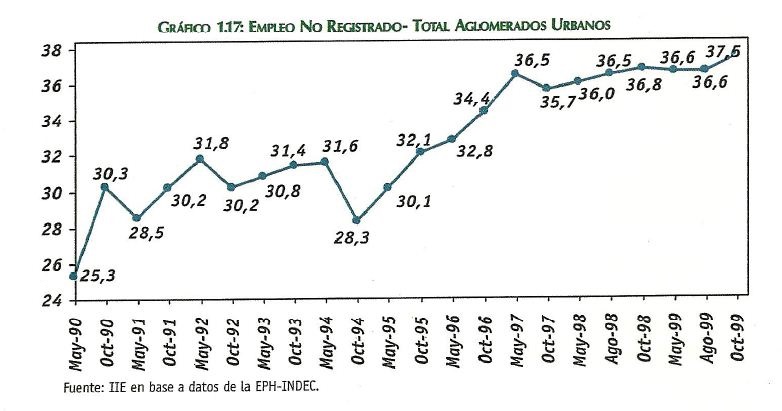

1.5.2. EMPLEO NO REGISTRADO

Los niveles de informalidad en la ocupación en nuestro país son alarmantes. Según estimaciones del Ministerio de Trabajo, el empleo no registrado abarcaba en 1999 a 2.036.412 ocupados asalariados y a unos 3.200.000 autónomos que no pagaban la cuota social.

La Encuesta Permanente de Hogares (EPH) elaborada por el INDEC brinda datos respecto al Empleo No Registrado de los principales aglomerados del país, tomando como base el porcentaje de asalariados mayores de 18 años a los que no se les realiza descuentos jubilatorios4.

La tasa de crecimiento del empleo no registrado en Argentina fue del 48,2% entre 1990 y 1999, habiendo alcanzado un máximo de 37,5% en octubre de 1999.

Los sectores que cuentan con mayor proporción de trabajadores informales son el servicio doméstico y la construcción. También presentan altos niveles los sectores Comercios, Restaurantes y Hoteles, Transporte, Almacenamiento y Comunicaciones y la Industria Manufacturera.

El problema del empleo no registrado, no sólo representa grandes pérdidas fiscales sino que principalmente afecta a un amplio grupo de trabajadores. Estos empleados informales están imposibilitados de acceder a los beneficios del sistema de seguridad social y tampoco pueden ejercer sus derechos laborales. Por otra parte, cobran un salario en promedio un 40% inferior al de los trabajadores registrados, lo que deteriora aún más la distribución del ingreso.

Los hechos estilizados señalan que existe una clara relación entre el nivel de desempleo y la tasa de informalidad. Un alto desempleo reduce el poder de negociación de los trabajadores y propicia el empleo en negro. Por otro lado, los altos costos que impone la legislación laboral y las reducidas posibilidades de ser sancionado incentivan Ia informalidad, afectando todo ello finalmente a la equidad. Es en estas cuestiones que debe poner énfasis la legislación laboral y permitir una verdadera reforma laboral que disminuya los costos de contratación y le otorgue mayor movilidad al sistema, promoviendo una mayor actividad económica al tiempo que castigue la evasión.

4 Cabe aclarar que estas cifras sobrestiman el llamado "empleo en negro", dado que la medición abarca aquellos trabajadores que aún sin percibir el descuento para la seguridad social, no se encuentran en una situación irregular pues perciben otros beneficios sociales (obra social, asignaciones familiares, etcétera). A pesar de esta limitación, es un indicador válido que permite analizar la evolución desagregada del empleo en negro.

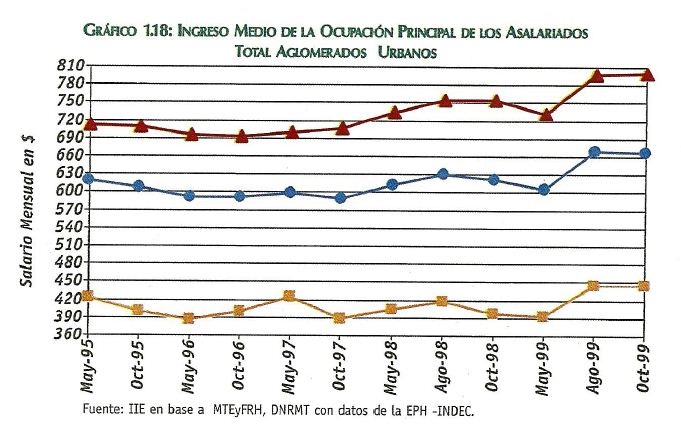

1.5.3. NIVELES SALARIALES

Al estudiar la situación laboral en nuestro país se hace necesario presentar un análisis sobre los niveles salariales. Una aproximación a los salarios reales puede lograrse utilizando la serie del ingreso promedio de la ocupación principal de los asalariados, según los datos de la EPH.

El salario promedio se incrementó un 7,5% entre mayo de 1995 a octubre de 1999, pasando de $619,6 a $666. Distinguiendo entre los salarios de los trabajadores formales y los informales, se puede decir que en octubre de 1999 para el total de aglomerados urbanos el salario promedio de los trabajadores formales era de $798,1, mientras que para los informales era de $443, es decir un 44% inferior.

Se observa un comportamiento bien diferenciado. Si bien los niveles salariales aumentaron levemente, los trabajadores formales han recibido un mayor crecimiento relativo en el período bajo estudio (12,4%) mientras que los salarios informales sólo se incrementaron un 5,4%.

Estas disparidades salariales acentúan la desigualdad, tal como se mencionó anteriormente. Se señala a la educación como una de las variables con mayor influencia sobre los niveles salariales y de informalidad. Por lo tanto, para combatir esta brecha se deberían implementar programas de capacitación específica como solución coyuntural y promover el acceso universal a una educación de alta calidad con igualdad de oportunidades, siendo ésta la herramienta que en el largo plazo produce los mejores resultados y mayores beneficios para toda la sociedad.

1.6. SISTEMA FINANCIERO Y MERCAD0 DE CAPITALES

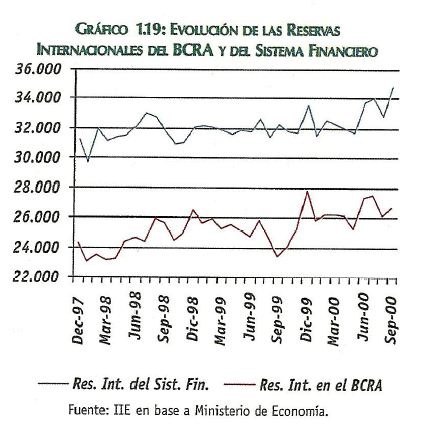

1.6.1. EVOLUCION DE LAS RESERVAS INTERNACIONALES Y LOS DEPOSITOS

Las reservas internacionales se mantuvieron estancadas durante los primeros cinco meses del año, luego de mostrar un crecimiento durante el segundo semestre de 1999. Posteriormente, a partir de junio se observó un leve aumento de las mismas. Este comportamiento refleja la falta de entrada de capitales durante el primer semestre del año, consistente con las estimaciones de la balanza de pagos para dicho período. El aumento a partir de junio se debe a la reducción de la volatilidad internacional y a una mejora en los indicadores de Ia evolución del nivel de actividad local, en particular durante el mes de junio de 2000.

La evolución de las reservas resulta de fundamental importancia en el caso de Argentina ya que, por su sistema monetario, las mismas reflejan el ingreso de capitales al país y son el principal determinante de la oferta monetaria. Por lo tanto, para qua los depósitos puedan presentar una tasa de crecimiento sostenida se debe registrar un aumento en las reservas internacionales.

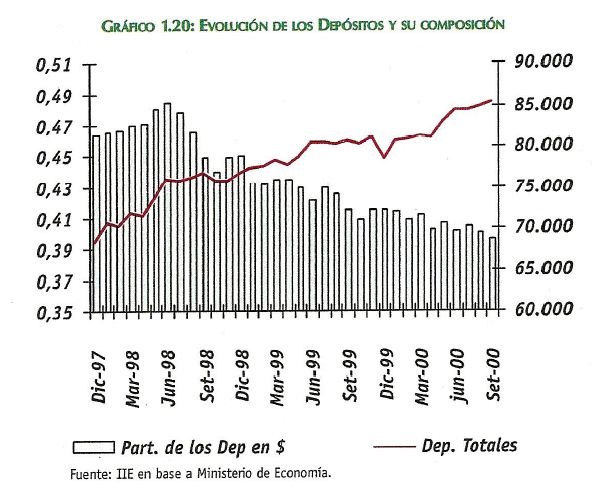

Los depósitos mostraron un incremento a partir del mes de junio, consistente con la evolución de las reservas. En los primeros nueve meses de 2000 presentaron un aumento del 4,8% respecto a igual período de 1999. En septiembre de 2000 la tasa de variación en comparación con igual mes del año anterior fue de 5,8%.

El comportamiento de los depósitos refleja la confianza de los depositantes en el sistema financiero. Si se analiza la composición de los depósitos entre 1998 hasta septiembre de 2000, se puede observar una disminución de la participación de los depósitos en pesos. En efecto, antes de la crisis de Rusia en agosto de 1998, los depósitos en pesos representaban un 47% del total, mientras qua en la actualidad la participación de los depósitos denominados en pesos no alcanza al 40%.

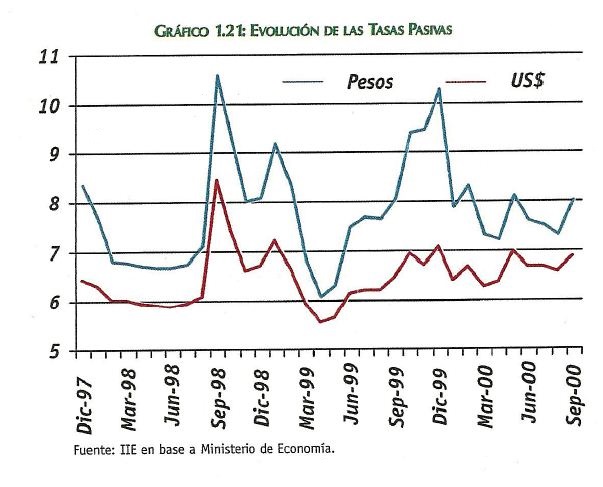

1.6.2. EVOLUCION DE LA TASA DE INTERES Y DEL RIESGO PAÍS

En cuanto a la evolución de la tasa de interés durante 2000, se puede observar una fuerte reducción entre fines de diciembre de 1999 y marzo del 2000, pero las tasas pasivas se encontraban por encima de las registradas un año atrás. Una de las explicaciones de la falta de una reducción mayor en la tasa de interés se debe a la activa colocación de bonos por parte del gobierno en el mercado local, lo que produjo una reducción de la liquidez.

La suba de las tasas pasivas durante mayo de 2000, se puede explicar por la turbulencia en los mercados internacionales y por la incertidumbre sobre la solvencia del Estado Nacional.

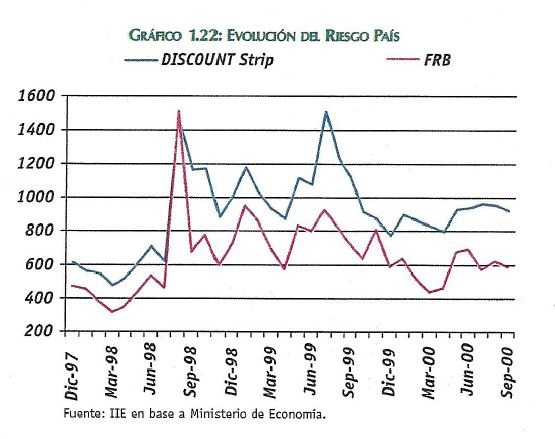

Una variable que refleja el riesgo del país es el diferencial de rendimiento entre un bono argentina y un bono de similar duración de EE.UU. En el gráfico 1.22 se puede observar la evolución del riesgo país entre diciembre de 1997 y septiembre de 2000. Resulta interesante observar que durante el 2000, si bien el diferencial fue menor al de agosto de 1999, el diferencial promedio fue superior al registrado en los primeros siete meses de 1998.

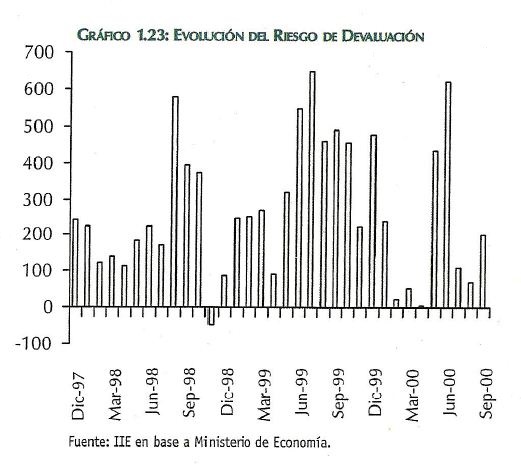

Otra variable de gran relevancia para Argentina es el riego de devaluación. Para poder apreciar su evolución se consideró el diferencial de rendimiento entre un bono denominado en pesos (Bocon Previsional 1 series) y un bono denominado en dólares (Bocon previsional 2 series)5. Tal como se puede observar en el gráfico 1.23, en los períodos de mayor turbulencia esta diferencia se incrementó notablemente, reflejando la incertidumbre de los inversores respecto a la paridad cambiaria.

En setiembre de 2000, el riesgo de devaluación mostró un fuerte incremente, pasando de 71 puntos básicos (pb) en agosto hasta 203 pb en setiembre.

5Para un análisis estricto se debería considerar el diferencial de rendimiento entre dos bonos con igual duración. En este caso el bono en dólares presenta una mayor duración que el bono en pesos por lo que el riesgo devaluación se encuentra levemente subestimado.

La economía argentina se encuentra en una encrucijada: luego de una década de alto crecimiento (sólo interrumpido por las recesiones de 1995 y de 1998-2000), el elevado riesgo país, el estancamiento económico, la fuerte caída de la inversión y la tendencia creciente en la tasa de desempleo (entre otros síntomas) están generando gran incertidumbre entre los argentinos, a tal punto de plantearse dudas acerca de la utilidad de algunas de las reformas implementadas en los últimos años. La evolución de la economía argentina en los próximos años depende fundamentalmente de las medidas que se implementen para asegurar la solvencia fiscal y despejar el horizonte de consumidores e inversores, complementando las reformas que permitieron el crecimiento y la estabilidad de la década pasada.

En el contexto de elevada incertidumbre que vive nuestro país, muchos han planteado los riesgos del sistema monetario argentino. ¿Es probable un abandono de la "convertibilidad" el año próximo? La respuesta es no. En primer Iugar, los pasivos monetarias del BCRA están totalmente cubiertos con reservas internacionales, mientras que los pasivos del sistema financiero con maduración menor a un año están cubiertos en alrededor de un 40% por la liquidez generada por instrumentes como los requisitos de liquidez, el seguro de depósitos y préstamos contingentes (Santángelo (2000)). Este hace que no sea factible un abandono de nuestro sistema monetario obligado por una corrida contra el peso. En segundo lugar, una salida voluntaria del sistema (la otra alternativa) tampoco resulta probable, debido al costo político que esto tendría, dada la pérdida de credibilidad en el compromiso anti-inflacionario (la principal virtud de este rígido sistema monetario) y los costos que esto generaría. Se generaría un salto en los precios por el incremento en el agregado M3 bimonetario medido en pesos que se produciría luego de una devaluación (lo que, además, licuaría parte de la depreciación del tipo de cambio real) y con problemas financieros dadas las dificultades que enfrentarían agentes económicos con pasivos en dólares y activos e ingresos en pesos.

En el extremo opuesto ¿es la dolarización total de nuestra economía la solución al elevado riesgo país que está frenando la recuperación de esta última? Probablemente no. A pesar de que la eliminación del peso elimina, por definición, la posibilidad de una devaluación, reduciendo parte del riesgo argentino, no elimina el problema de fondo, que es la incertidumbre acerca de la solvencia fiscal argentina. En e tras palabras, el problema de nuestro país no se encuentra en su sistema monetario sino en sus instituciones fiscales y en el respaldo de su deuda de corto plazo.

En efecto, es claro que el alto costo de financiamiento que enfrenta el Estado Nacional es el reflejo de una elevada incertidumbre acerca de su capacidad para cumplir con sus compromisos. Un acelerado crecimiento permitiría (manteniendo constante el nivel de gasto público) una reducción del déficit y, por lo tanto, de las necesidades de financiamiento vía mayor recaudación impositiva. Sin embargo, ese crecimiento no se hará presente mientras continúen las dudas acerca de la solvencia fiscal, lo que mantiene elevadas las tasas de interés y mantiene a los agentes económicos tomando decisiones conservadoras hasta que se aclare el camino a seguir para asegurar esa solvencia. Por otro lado, nuestras instituciones fiscales han sido siempre vulnerables a las presiones políticas para incrementar el gasto a medida que se incrementa la recaudación.

Un caso claro de este tipo de instituciones fiscales es nuestro actual sistema de coparticipación federal de impuestos, que incrementa automáticamente el nivel de gasto público vía mayores transferencias a las provincias a medida que se incrementa la recaudación. De esta forma, esperar un nuevo proceso de crecimiento para que se solucione automáticamente el problema de dudosa solvencia fiscal es un camino muy riesgoso que, seguramente, conducirá al agravamiento de la situación con el paso del tiempo.

Como quedó demostrado durante el año 2000, solucionar esta cuestión por medio de mayores impuestos resulta un camino inviable: agrava el problema de competitividad del sector privado argentino y frena el impulso inversor, al incrementar la incertidumbre generada por el permanente cambio de las reglas de juego.

Todo indica que la solución pasa por dar señales contundentes de que la solvencia fiscal se asegurará mediante una reforma del Estado que reduzca el gasto público y la evasión fiscal. Esto permitiría no sólo una reducción progresiva del déficit fiscal hasta alcanzar antes de 2003 el equilibrio presupuestario dispuesto por la Ley de Solvencia Fiscal sino también una reducción de impuestos y, en particular, una eliminación de impuestos altamente distorsivos del funcionamiento de los mercados (como el impuesto a los intereses del endeudamiento empresario y el impuesto a Ia renta mínima presunta).

En relación con esto último, la experiencia de la Provincia de Córdoba con su rebaja impositiva de 1999 ha sido mencionada como un ejemplo de lo que debería hacerse a nivel nacional. Sin embargo, una reducción de alícuotas impositivas implementada en forma aislada (no es lo que ocurrió en Córdoba pero sí lo que se desprende de la polémica generada en torno a este tema) difícilmente resulte exitosa a nivel nacional, ya que casi sin lugar a dudas esto generaría una caída en la recaudación muy difícil de financiar. En efecto, la experiencia cordobesa refleja que la recaudación cayó como consecuencia de las menores alícuotas impositivas, caída que se compensó con creces por una moratoria impositiva que permite mantener la recaudación mientras se realiza la reforma del Estado necesaria para acomodar gastos e ingresos (éstos últimos por medio de una mayor eficiencia recaudatoria) a las nuevas alícuotas.

Para que en el futuro no sea necesario un ajuste fiscal en medio de una recesión, sería importante crear instituciones fiscales que permitan controlar las cuentas públicas en períodos de expansión. Un ejemplo de esto sería un arreglo institucional que, en lugar de coparticipar a las provincias una proporción determinada de la recaudación correspondiente al corriente año, coparticipe una proporción determinada de un promedio móvil de la recaudación de los últimos años, de tal manera que en períodos de expansión se envíen a las provincias menos ingresos de los que correspondería con el actual mecanismo y, durante períodos de recesión, mayores ingresos.

Otro elemento que contribuiría a generar confianza es la implementación de mecanismos que generen respaldo a las obligaciones del Estado Nacional de corto plazo. Como argumenta Santángelo (2000), frente al total respaldo de los pasivos monetarios del BCRA y al elevado respaldo de los pasivos del sistema financiero, no ocurre lo mismo con los pasivos del Estado Nacional. Algún tipo de blindaje en este flanco débil permitiría reducir considerablemente el riesgo país.

Todo lo anterior no pretende de ninguna manera ser un análisis exhaustivo de las medidas que deberían implementarse para recuperar la senda de crecimiento sostenido aunque sí un breve comentario de qué tipo de problemas están impidiendo la recuperación de la economía y, por lo tanto, qué tipo de soluciones se requieren para lograr esto último.

En este contexto, es claro que gran parte de lo que ocurra el año próximo dependerá fundamentalmente de las medidas que se implementen para generar confianza en la solvencia fiscal argentina. De lograrse esto último, la reducción del riesgo país impulsará sin dudas el nivel de actividad, recuperándose el principal componente de la demanda agregada afectado por la recesión de 1998/2000, indispensable para el crecimiento de nuestra economía: la inversión.

De seguir este camino, seguramente la salida de la encrucijada en la que se encuentra la economía argentina dejará como activo de gran valor (tal como ocurrió con las reformas precipitadas por las hiperinflaciones de fines de los 80 y principios de los 90 y con las reformas del sistema financiero desencadenadas por la crisis del "tequila"), un avance en las reformas pendientes, complementando las reformas ya realizadas durante la década pasada y que permitieron un proceso de crecimiento sostenido, con instituciones económicas más sólidas que en el pasado y que no deben perderse a pesar de las dificultades actuales.