Balance de la

Economía Argentina

SECTOR PÚBLICO

CAPITULO 16: SECTOR PUBLICO

Las cuentas públicas del conjunto de las 24 jurisdicciones muestran un aumento de su déficit Fiscal, a pesar del fuerte crecimiento en los ingresos desde 1991. Cabe destacar que los ingresos de capital durante la actual década se multiplicaron en promedio por 5. Los ajustes y trasformaciones comenzadas en 1995, debido a la crisis provocada por el efecto tequila, se diluyeron en los años posteriores debido al mayor nivel de ingreso que recibieron las provincias como consecuencia del incremento del nivel de actividad. Este relajamiento en las reformas, y la crisis que afecta al país desde agosto de 1998, llevaron a algunas provincias a una situación financiera comprometida. Sin embargo, cualquier plan para sanear las finanzas provinciales debería contemplar un estricto esquema de premios y castigos, para evitar generar riesgo moral en el comportamiento de las provincias, tal como ocurrió en el pasado. Las intenciones del nuevo Gobierno de Córdoba en cuanto a la transformación del Estado son muy novedosas y, de lograr implementarlas con éxito, sería de gran beneficio para la provincia. Pero cabe destacar que la principal restricción será el tiempo necesario para llevar dichas reformas adelante. Entre los principales temas que deberá resolver la actual conducción se encuentra la política a implementar en relación al Banco de Córdoba y EPEC. Otro tema de suma relevancia será el acuerdo que obtenga la Provincia con Ia Nación sobre el nuevo régimen de coparticipación y la situación de la caja de jubilaciones, junto a la sustitución del impuesto a los ingresos brutos y sellos.

16.1. Finanzas Provinciales

16.1.1. Evolución de las Finanzas Provinciales (1985-1998)

Con el objetivo de apreciar el cambio en el comportamiento de las finanzas públicas provinciales desde la implementación del plan de convertibilidad, se analizarán las cuentas públicas provinciales entre 1985 y 1998, dividiendo el análisis en dos períodos: el primero 1985-1990 y el segundo 1991-1998. Los gastos totales de las 24 jurisdicciones aumentaron desde un promedio anual de $15.096 millones hasta un promedio anual de $ 27.882 millones, lo que representa un incremento del 85%. Analizando según el carácter económico del gasto, se tiene que los gastos corrientes prácticamente se duplicaron en este período, mientras que los gastos de capital mostraron una variación del 36%, alcanzando un promedio anual de $ 4.095 millones entre 1991 y 1998. Entre las erogaciones corrientes, se destaca el incremento del pago de los servicios de la deuda, reflejando un aumento de los pasivos provinciales (este tema será analizado más en detalle en el próximo apartado). En efecto, los intereses de la deuda, que durante el primer período analizado presentaban un promedio de $ 237 millones, aumentaron a un promedio anual de $ 702 millones en el segundo período. En el caso de las partidas de personal y bienes de consumo y servicios, mostraron una variación similar al promedio de las erogaciones corrientes. Los gastos en personal aumentaron desde una media anual de $ 7.377 millones hasta $ 13.997 millones en el segundo período, lo que representa un aumento del 90%. En el caso de la partida de bienes de consumo y servicios mostró un aumento del 95%, alcanzando un valor de $ 2.943 millones en el último período. Con respecto a los ingresos totales, los mismos aumentaron desde un promedio de $ 13.521 millones entre 1985- 1990 hasta un promedio anual de $ 26.378 millones durante la actual década. Si se analiza la evolución de los ingresos según su clasificación económica, los ingresos corrientes aumentaron desde un promedio anual de $ 13.356 millones hasta un promedio de $ 25.570 millones entre 1991 y 1998, lo que significa una variación del 91%. En tanto, los recursos de capital que en el primer período alcanzaban los $ 165 millones, en el segundo alcanzaron un promedio anual de $809 millones, es decir que se multiplicaron por 5. Entre los ingresos corrientes, los ingresos tributarios aumentaron desde un promedio de $ 11.101 millones hasta un promedio anual de $ 22.559 millones en el segundo periodo, lo que representa un aumento del 103%. Desagregando estos ingresos por jurisdicción, se tiene que los ingresos de origen provincial mostraron un aumento del 118% y los de origen nacional del 94%. Entre los recursos de origen provincial, los que mostraron una mejor performance fueron el impuesto a los ingresos brutos (126%) y sellos (105%). Por el contrario, el impuesto inmobiliario mostró una variación del 63%.

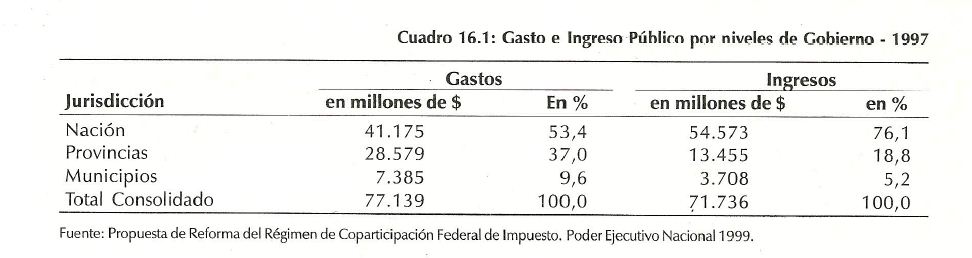

El resultado económico (ingresos corrientes-gastos corrientes) aumentó desde un promedio de $1.281 en 1985-1990 hasta un pro¤ medio de $1.783 millones en 1991-1998, lo que significa una variación del 39%. Pero si se considera el resultado global sin incluir los ingresos por privatizaciones se puede observar un desmejoramiento de la situación fiscal. Este resultado pasó de un déficit de $1.575 millones hasta un déficit de $1.904 millones. En síntesis, desde la convertibilidad se puede observar un incremento de los gastos corrientes en una mayor proporción que las erogaciones de capital, haciendo al gasto más inflexible a la baja. Por el lado de los ingresos, se puede apreciar que Ingresos Brutos y Sellos, dos tributos altamente distorsivos, representan más del 50% de los recursos de origen provincial. Además, a pesar del fuerte incremento de los recursos, las provincias no manejaron ordenadamente sus cuentas, lo que determinó un aumento de los pasivos provinciales. Este comportamiento de las provincias se debe principalmente a la falta de correspondencia fiscal, que no genera los incentives adecuados para realizar un manejo eficiente de las cuentas publicas provinciales. En el cuadro 16.1 se puede observar la participación en los gastos e ingresos de los distintos niveles de gobierno para 1997. Para dicho año, la Nación recaudaba el 76,1% de los ingresos y ejecutaba el 53,4% de los gastos. A la inversa, las provincias y los municipios realizaban el 46,6% de las erogaciones y percibían sólo el 23,9% de los ingresos.

Esto se debe a la política implementada desde el gobierno nacional, donde se produjo una descentralización del gasto sin su consecuente descentralización de la recaudación. Por este motivo, las provincias tienen los incentivos a fijar un nivel de gasto mayor al óptimo. En efecto, la población recibe los beneficios de un mayor nivel de erogaciones realizadas por las provincias y los municipios, pero identifica la presión tributaria con el gobierno nacional. Esto provoca un doble efecto negativo: por un lado, el contribuyente, al no identificar la presión tributaria con el nivel de gobierno correspondiente, no exige una reducción del gasto por parte de éste, y por el otro, al percibir la mayor presión tributaria por parte del gobierno nacional sin su correspondiente prestación de servicios, genera los incentivos para que aumente su nivel de evasión. Es por ello que resulta de fundamental importancia realizar una descentralización de la recaudación para que los contribuyentes identifiquen la presión tributaria con el nivel de gobierno que realiza el gasto y, por lo tanto, puedan realizar el análisis de beneficio-costo de una variación en el gasto o de la presión tributaria. De esta manera, se generan los incentives adecuados a los gobiernos provinciales para que recauden con un nivel de eficiencia mayor.

16.1.2. Evolución de las Finanzas Provinciales en 1999

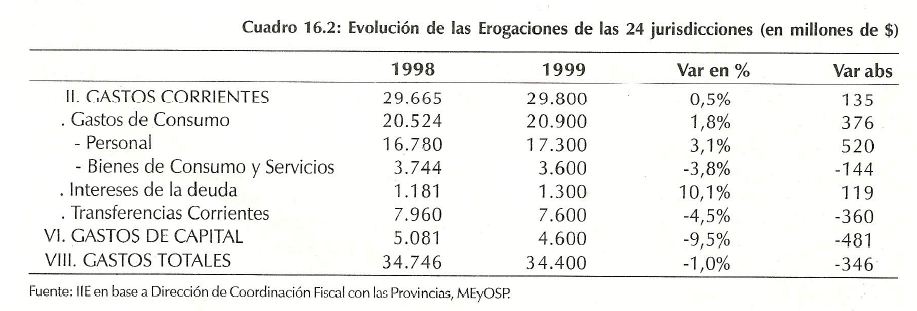

Para el corriente año, se estima que el nivel de gastos totales ascendería a $ 34.400 millones, lo que representa una reducción del 1,0% respecto a 1998. Considerando la clasificación económica del gasto, se puede observar un aumento del 0,5% en los gastos corrientes y una reducción del 9,5% en los gastos de capital. Entre los gastos corrientes las partidas que mayor variación mostraron se encuentran intereses de la deuda (10,1%) y personal (3,1%), tal como se puede apreciar en el cuadro 16.2.

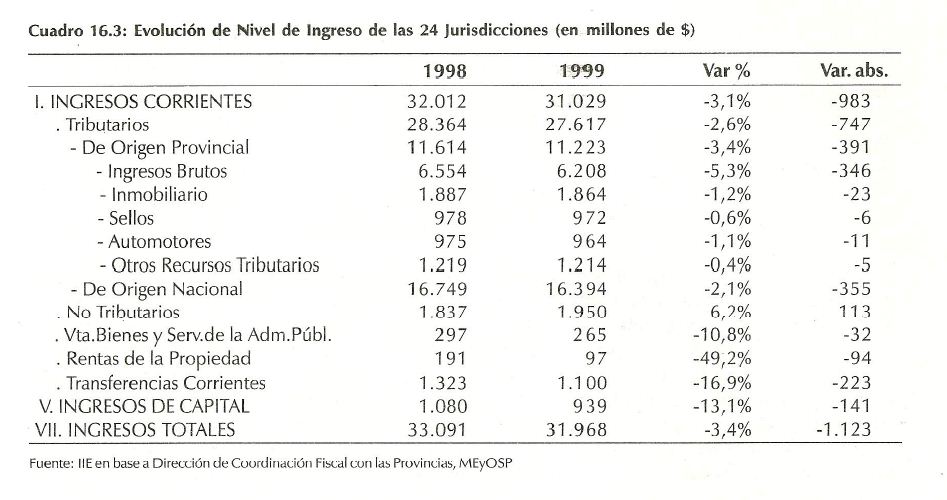

En tanto, el nivel de ingresos de las 24 jurisdicciones alcanzaría en 1999 los $ 31.968 millones, de los cuales $ 31.029 millones corresponden a ingresos corrientes y $ 939 millones a recursos de capital. Entre los ingresos corrientes de origen provincial, el que muestra una mayor caída es ingresos brutos con el -5,3%, en tanto que los restantes tributes muestran una reducción de entre el -1,2% y -0,4% (ver cuadro 16.3).

El resultado fiscal de las 24 jurisdicciones se estima en un déficit de $ 2.432 millones considerando los ingresos por privatizaciones, lo que representa un aumento de $ 777 millones respecto al resultado del año anterior. El resultado fiscal sin considerar los ingresos por privatizaciones ascendería a $ 3.371 millones, mostrando también un incremento respecto a 1998 ($ 636 millones).

16.1.3. Situación Fiscal de las 24 jurisdicciones

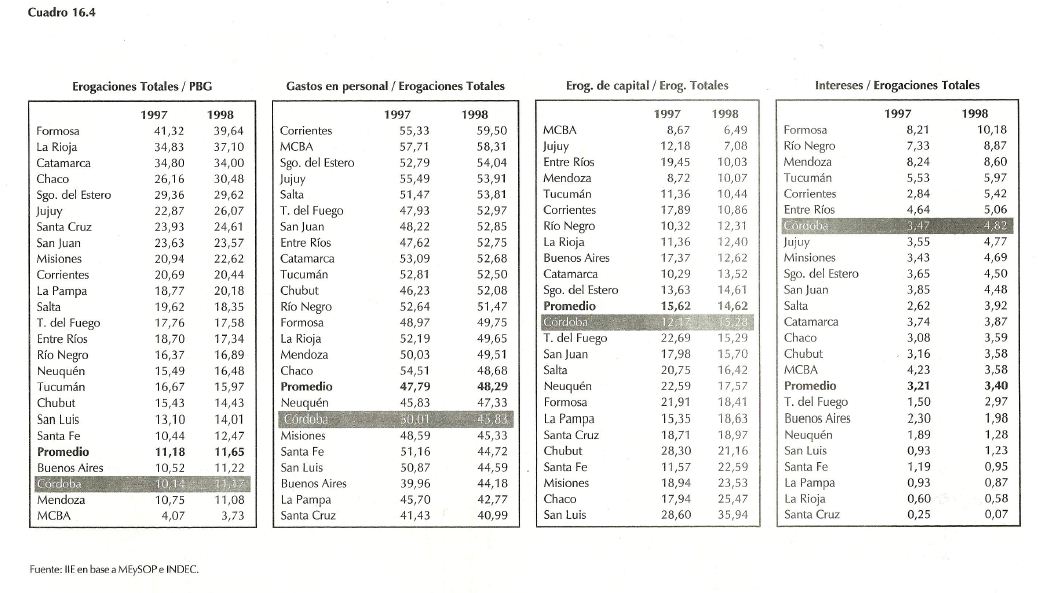

Si bien la situación general del conjunto de las provincias y la municipalidad de la Ciudad de Buenos Aires no parece ser comprometida, existen algunas provincias con una situación financiera delicada. Por otra parte, el tamaño del sector público provincial en términos relativos es muy heterogéneo y, por lo tanto, su importancia en la economía. Para analizar el tamaño del sector público de cada jurisdicción se utilizará el cociente entre las erogaciones totales sobre el PBG. Las erogaciones totales sobre PEG representan en promedio un 11,6%. Si se consideran las cinco jurisdicciones más importantes se puede observar que sólo una de ellas (Santa Fe) está por encima del promedio. En cambio, en las restantes 19 jurisdicciones este cociente varía desde el 14,01% hasta el 39,64%. Es decir que en aquellas jurisdicciones con economías más pequeñas, el sector público presenta una mayor importancia relativa (ver cuadro 16.4 al final del capítulo).

Si bien no se cuenta con indicadores detallados sobre el nivel de productividad y eficiencia del sector público provincial, se considera la participación del gasto en personal y gastos de capital sobre las erogaciones totales. Estos indicadores son utilizados por las calificadoras de riesgo para analizar el grado de flexibilidad del gasto. Por ejemplo, una mayor participación de los gastos de capital sobre el total de erogaciones indica en primer lugar que la economía está realizando obras de infraestructura y además, en caso de producirse un menor nivel de ingreso, la provincia puede ajustar en principio sin mayores resistencias su nivel de gasto acorde a sus ingresos. En el caso de la participación de los gastos en personal sobre el total, por el contrario, refleja una mayor inflexibilidad a la baja de las erogaciones.

En el mismo cuadro 16.4 expuesto al final del capítulo se puede apreciar que la participación de los gastos de capital sobre el total, varía entre 6,49% (MCBA) y 35,94% (San Luis), con un promedio de 14,62. Córdoba presenta un porcentaje de erogaciones de capital levemente por encima del promedio (15,28%). En tanto que el segundo indicador utilizado presenta un promedio de 48,29% y un valor máximo de 59,50% (Corrientes) y un mínimo de 40,99% (Santa Cruz).

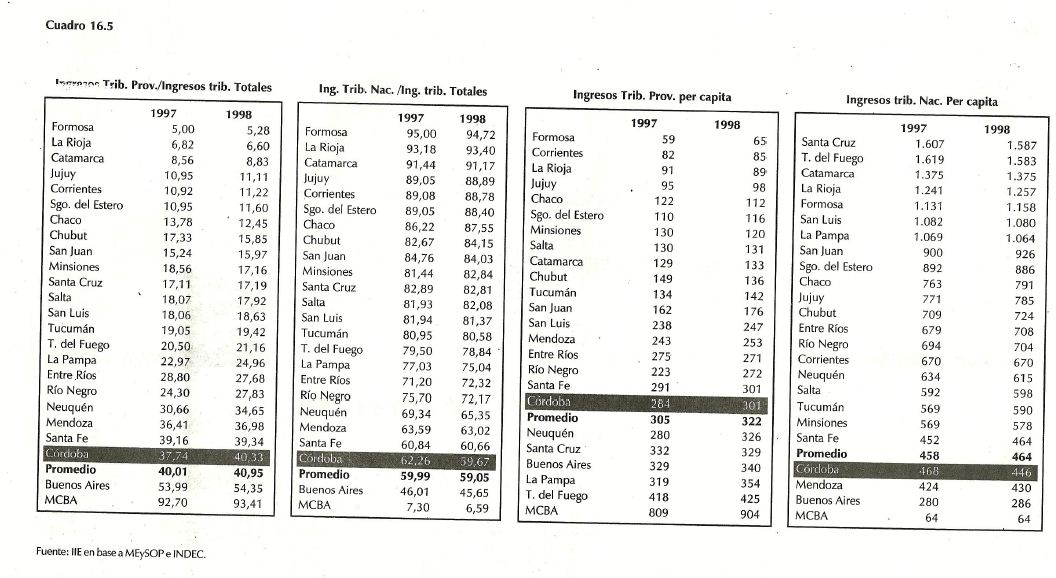

De fundamental importancia es el grado de autonomía, que se calcula como el cociente entre los ingresos provinciales sobre los ingreses totales. Tal como se puede apreciar en el cuadro 16.5 al final del capítulo, este cociente presenta un grado de dispersión muy importante. En efecto, varía entre 5,28% (Formosa) y un máximo de 93,41% (MCBA), con un promedio de 40,95%. Si se excluye del análisis a las cinco jurisdicciones más importantes, se tiene que ninguna de las restantes provincias recauda más del 35% de sus ingresos tributarios.

Otro indicador para analizar las finanzas provinciales, es la relación entre los ingresos tributarios de origen nacional recibido por cada provincia y los ingresos totales. Este indicador también refleja una importante heterogeneidad de la situación de las provincias. La jurisdicción que más ingresos tributarios per cápita recibe es Santa Cruz con $ 1.587 anuales y la que menos recibe es MCBA con sólo $ 64. Si bien es cierto que el costo de proveer ciertos servicios varía entre las distintas jurisdicciones, no justifican tal dispersión en los recursos nacionales girados a las provincias.

Como reflejo del esfuerzo fiscal que debe realizar cada jurisdicción para afrontar el servicio de su deuda, se consideró la partida de intereses sobre erogaciones totales. La participación de este rubro en el total varía entre 0,07% (Santa Cruz) y 10,18% (Formosa) con un promedio de 3,40%. Esto muestra una fuerte dispersión en el nivel de endeudamiento de cada jurisdicción.

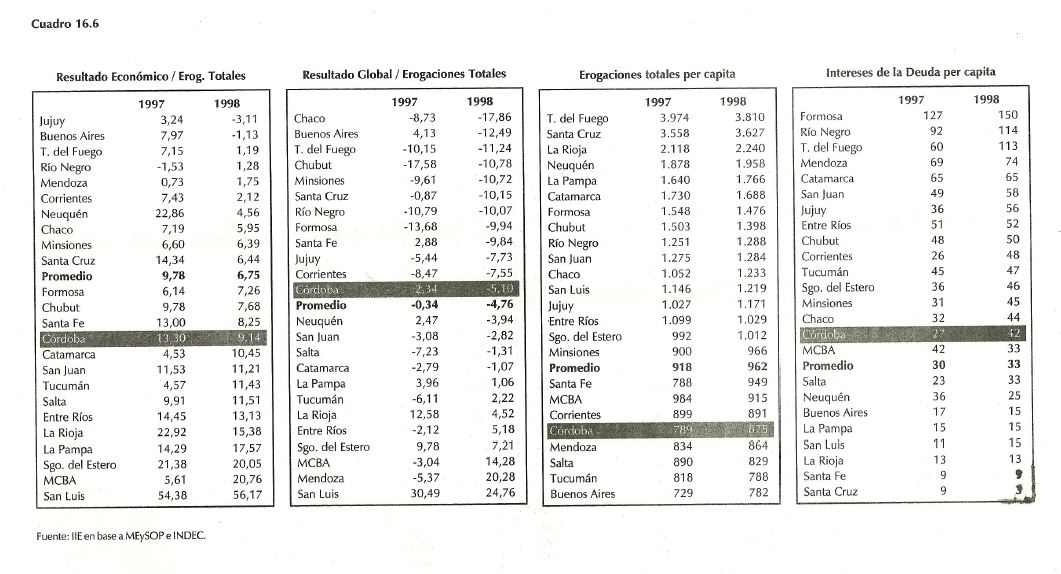

El resultado de las ejecuciones presupuestarias también presenta un importante grado de heterogeneidad. De las 24 jurisdicciones, sólo 7 provincias y la Ciudad de Buenos Aires presentan un resultado fiscal positivo. De las 16 provincias que presentaron un resultado deficitario en 1998, el 44% mostró un déficit mayor al 10% de sus erogaciones totales, lo que muestra la gravedad de la situación en estas provincias (ver cuadro 16.6 al final del capítulo).

En base a lo anterior, se puede observar que si bien en conjunto las 24 jurisdicciones no presentan una situación grave desde el punto de vista fiscal y financiero, la situación es muy heterogénea cuando se realiza un análisis por provincia. Tal como se mencionó, uno de los principales motivos de este comportamiento tan dispar entre las jurisdicciones es la falta de correspondencia fiscal, que no genera los incentivos adecuados para una administración eficiente de las finanzas públicas provinciales.

16.1.4. Endeudamiento Provincial

Si bien no existe una serie suficientemente larga para poder analizar el comportamiento de los pasivos provinciales, resulta interesante analizar la evolución del pago de servicios de la deuda en los últimos años como una variable "proxi" sobre el nivel de endeudamiento.

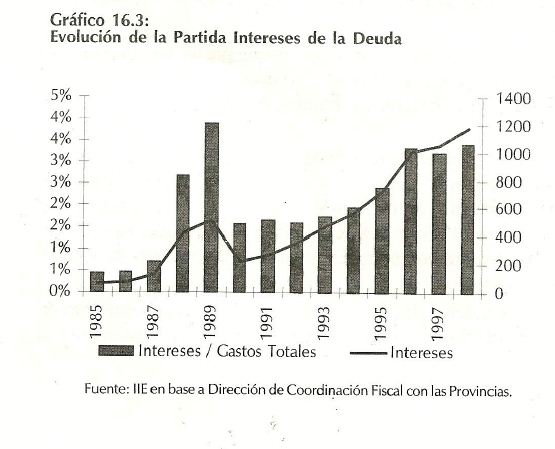

En el gráfico 16.3 se expone la evolución del pago de los servicios de la deuda en valores absolutos y en porcentaje de las erogaciones totales para el conjunto de las 24 jurisdicciones. Tal como se mencionó en el punto anterior, la partida intereses de la deuda aumentó por encima del promedio de las erogaciones corrientes, reflejando un incremento del endeudamiento provincial y/o costo del mismo.

Sin embargo, si se considera en términos relativos se puede apreciar que el pago de los intereses no presenta un valor que pueda ocasionar mayores problemas. Si se considera el stock de deuda existente a fines de 1998, la misma representaba un valor de $ 16.900 millones, cifra que alcanza al 50% de los ingresos de las provincias. Es decir, que tanto en términos del esfuerzo que deben realizar las provincias como en términos absolutos, no se percibe un excesivo nivel de endeudamiento.

Otro punto importante a analizar es la composición de la deuda. Este punto resulta muy importante para observar los mecanismos que utilizaron las distintas provincias para financiarse.

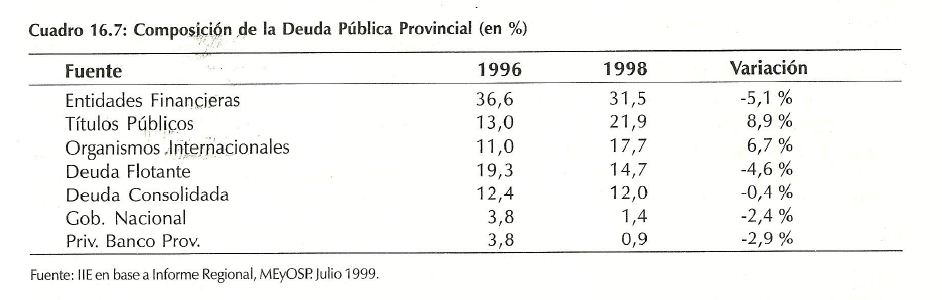

El cuadro 16.7 muestra la composición de la deuda del conjunto de las 24 jurisdicciones desde 1996 y 1998.

Las provincias han disminuido su financiación con entidades bancarias y con proveedores (deuda flotante) y la incrementaron con organismos internacionales y títulos públicos. Respecto a la última fuente de financiamiento, cabe destacar que pocas jurisdicciones tienen acceso al mercado de capitales en forma voluntaria y, por lo tanto, el aumento de la emisión de bonos provinciales se debe fundamentalmente a las colocaciones compulsivas realizadas por algunas jurisdicciones.

La importancia del financiamiento a través del mercado de capitales se debe a los incentivos que genera para implementar políticas fiscales sanas. En efecto, aquellas provincias que pagan en término y presentan sus cuentas públicas ordenadas pueden acceder al financiamiento a largo plazo y con una prima reducida.

Sin embargo, para que estos títulos puedan ser una alternativa válida de financiamiento se requiere que las provincias presenten la evolución de sus cuentas públicas en forma transparente y sin mayores retrasos. Por ejemplo, en numerosas jurisdicciones sólo se presenta ejecución presupuestaria en forma anual, no contando con información oficial para períodos menores, lo que dificulta a los potenciales inversores analizar el verdadero riesgo que enfrentan al invertir en sus bonos.

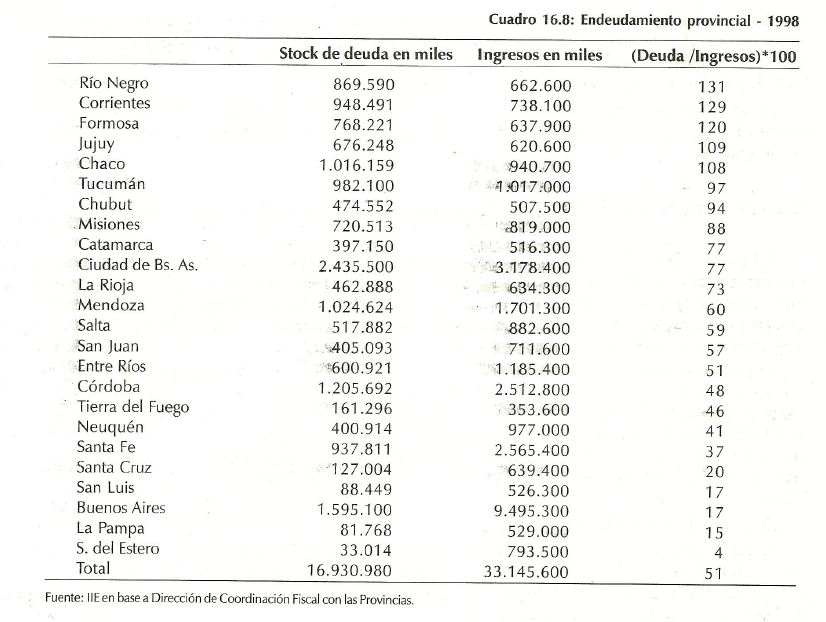

Desagregando el análisis por provincia, se puede observar una situación muy heterogénea. En el cuadro 16.8 se expone el stock de deuda por jurisdicción a fines de 1998 y su relación con el nivel de ingresos totales de cada jurisdicción.

El 63% de las jurisdicciones presenta un nivel de endeudamiento superior a la mitad de sus ingresos anuales y en cinco de ellas sus pasivos superan al 100% de sus ingresos. Esto muestra la gravedad del problema en algunas provincias.

Cabe destacar que, al momento de redactar el presente trabajo, la provincia de Corrientes llevaba seis meses con sus escuelas cerradas por falta de pago a sus maestros y los salarios del resto de los empleados públicos también presentaban importantes retrasos. Esta situación era previsible dado los indicadores fiscales que presentaba1.

Sin embargo, también resulta importante destacar algunas provincias que presentan un reducido nivel de endeudamiento. Entre las provincias cuyo stock de deuda no alcanza a un quinto de sus ingresos anuales se pueden mencionar Santiago del Estero, La Pampa, Buenos Aires, San Luis y Santa Cruz.

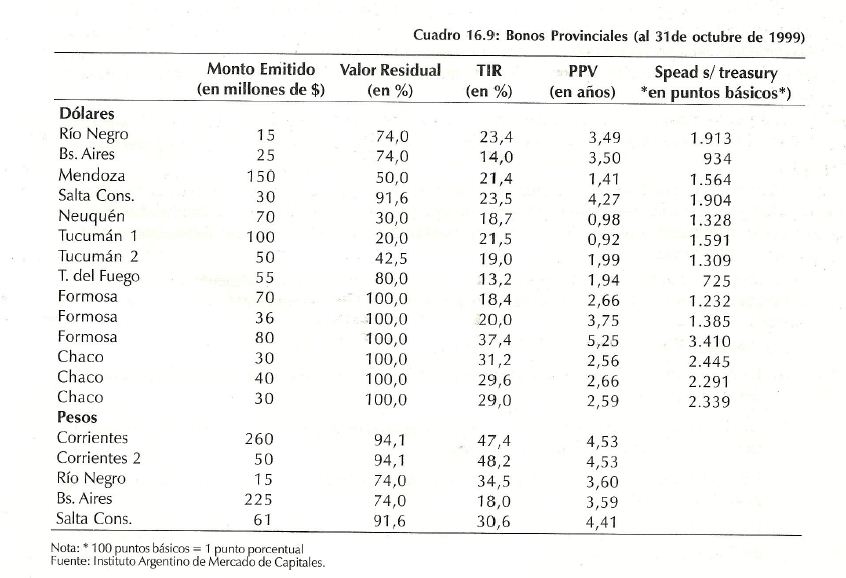

Si bien el mercado de capitales no es la principal fuente de financiamiento (representa el 21,9% del stock de la deuda provincial), resulta útil analizar las condiciones a las cuales accede al mercado de capitales. En el cuadro 16.9 se puede apreciar el monto emitido, valor residual, tasa interna de retorno (TIR), plazo promedio ponderado de vida (PPV) y el diferencial de tasa respecto a un bono del tesoro de USA. Cabe destacar las distintas características de emisión de dichos bonos, aunque sin embargo no invalida el análisis.

Tierra del Fuego es la provincia que menor diferencial de tasa paga respecto a un bono libre de riesgo, seguida por Buenos Aires. Por el contrario, los títulos de Chaco, Formosa (solamente la

1 Ver Balance de la Economía Argentina 1998, capítulo 16.

emisión a 5 años de plazo) y Río Negro muestran rendimientos superiores en 19 puntos porcentuales a la tasa libre de riesgo. Es decir, que si un bono de USA rinde el 6% los títulos de estas provincias rinden más del 25%. En el caso de Corrientes, el rendimiento de sus bonos en $ es más del 45%, reflejando los problemas financieros comentados anteriormente.

Es decir que las provincias con cuentas públicas relativamente equilibradas obtienen financiamiento a menor costo, incentivándolas de esta manera a continuar con una política fiscal ordenada y transparente.

16.1.5. Propuesta de Reestructuración de las Deudas Provinciales

Tal como se analizó en el punto anterior algunas provincias presentan una situación financiera y económica delicada. Por este motivo, los equipos técnicos de la Alianza presentaron un proyecto para reestructurar los pasivos financieros provinciales. En principio, esta propuesta abarca la deuda con las entidades financieras que representa aproximadamente el 30% del stock de deuda provincial y que podría ser ampliado a los títulos públicos.

La propuesta consiste en prolongar los plazos de vencimientos de la deuda actual a 20 años y a un costo menor que el vigente. Las provincias se podrían adherir a dicha reestructuración de manera voluntaria y, como contrapartida, deberían ceder sus derechos de coparticipación de impuestos nacionales y una serie de condiciones respecto al manejo de política fiscal. Las restricciones en relación a la política fiscal a aplicar a posteriori de la reestructuración de la deuda, tienen por objetivo evitar el riesgo moral y las tentaciones a recurrir nuevamente al endeudamiento a corto plazo.

El mecanismo utilizado sería el siguiente:

Se crea, por convenio entre el Estado Nacional y las provincias que adhieran al acuerdo, un Fondo Fiduciario que tendrá a su cargo la ejecución de toda la operación. El Fondo tramita la compra de bonos "cupón cero" a 20 años del tesoro de USA para garantizar el pago del capital de la deuda involucrada en la reestructuración.

Es decir, se compran bonos por una cantidad que al cabo de 20 años represente una suma igual a la totalidad del capital adeudado en el presente. Si la operación abarca la totalidad de la deuda con las entidades bancarias ($ 5.000 millones aproximadamente), los fondos necesarios para la compra de los bonos de USA a 20 años son de $ 1.700 millones, suponiendo que éstos tienen un rendimiento del 5,6%.

Los fondos necesarios para realizar dicha compra deberán obtenerse de organismos financieros internacionales que, bajo condiciones usuales, se podrían pactar a 15 años de plazo a una tasa del 9,5%.

El Fondo lanza un bono en el mercado, el que tiene garantizado el pago del capital con los bonos de USA y el servicio con los ingresos por coparticipación cedidos por las provincias. Los fondos obtenidos con la emisión, se utilizan para cancelar las deudas con las entidades financieras acreedoras de las provincias.

La propuesta también señala que los títulos provinciales emitidos actualmente podrían entrar en la reestructuración y debido a la baja paridad que cotizan, podrían representar un ahorro de $ 1.500 millones.

Los beneficios que menciona la propuesta son:

a) La eliminación del riesgo de incumplimiento provincial y, en consecuencia, la disminución del riesgo país.

b) La eliminación de los mecanismos pocos transparentes de financiamiento de las provincias a través del Banco Nación y otros medios.

c) Una mejora sustancial de las condiciones de liquidez en que se desenvuelven las administraciones provinciales.

d) Una significativa mejora en la solvencia de las jurisdicciones debido a la reducción del costo de financiamiento.

e) Establecimiento de incentivos claros para la adopción de políticas fiscales sanas por parte de las administraciones provinciales.

Entre las principales críticas que se le pueden realizar a este proyecto de reestructuración de pasivos provinciales, se pueden mencionar:

1. Si bien la propuesta menciona la dificultad que tendría la colocación de un bono por $ 5.000 millones, y sugiere la emisión por tramos, la complejidad del tema parece mayor. Para apreciar la magnitud de la cifra involucrada resulta de utilidad realizar algunas comparaciones. La emisión, de adherirse todas las jurisdicciones, representaría un tercio de las necesidades de financiamiento previstas en el proyecto de Ley de Presupuesto para el año 2000 para el sector público nacional o el 8,5% de los gastos corrientes previstos para el 2000. Es decir, que el efecto de reducir el riesgo país al menos no sería tan directo.

2. Otro punto que señala la propuesta es que un default de una provincia podría agravar la situación crediticia del país. Si bien una cesación de pagos de una jurisdicción afecta indudablemente al país, el proyecto genera riesgo moral a las provincias y a los acreedores. En efecto, los acreedores se verían incentivados a realizar préstamos a las provincias con una situación financiera delicada, ya que pensarían que antes de llegar a una cesación de pagos,

el gobierno nacional intervendría, reestructurando la deuda del conjunto de las jurisdicciones. Por lo tanto, la tarea propia de las entidades financieras de efectuar una correcta selección de proyectos a financiar (lo que se conoce en 15 literatura económica como screening) no sería tan redituable.

Las provincias que se verían incentivadas serían aquellas que no presentan sus cuentas fiscales en equilibrio. Tal como se analizó en los puntos anteriores, la situación fiscal entre las provincias es bastante heterogénea, por lo que una reestructuración global de los pasivos no tendría mayores incentivos para las jurisdicciones que han realizado una política fiscal ordenada.

3. En cuanto al beneficio a obtener por el rescate de los bonos provinciales que presentan una cotización sustancialmente por debajo de su paridad técnica, resulta un poco difícil que se pueda realizar en la práctica. Lo anterior se debe a que una vez que se conozca el proyecto de rescate de bonos, el precio de mercado de dichos títulos se elevaría, eliminando los beneficios del rescate. Es decir, que la operación se debería realizar sin que el mercado interprete la estrategia del gobierno, algo que resulta altamente dificultoso debido a la reducida liquidez de dichos títulos.

16.1.6. Coparticipación

16.1.6.1. Situación Actual

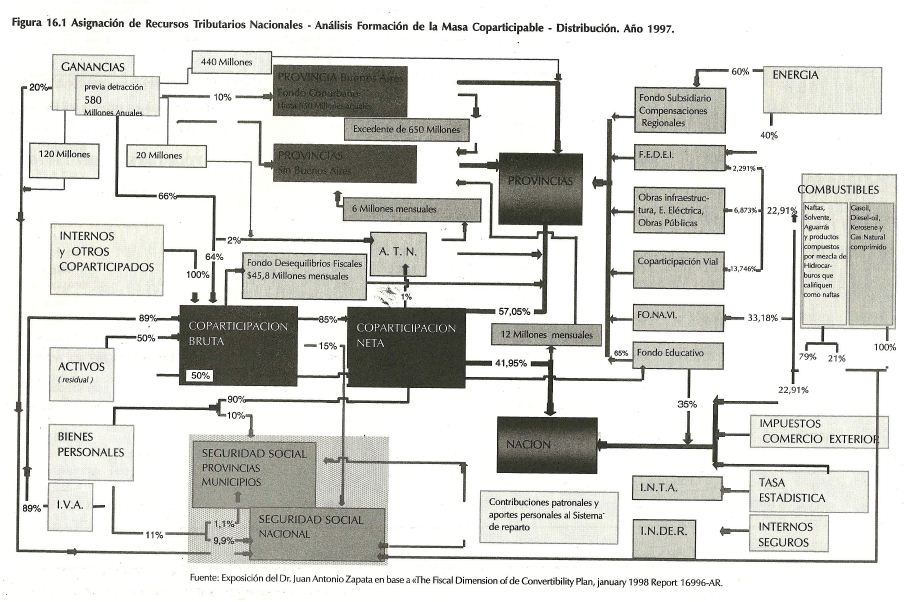

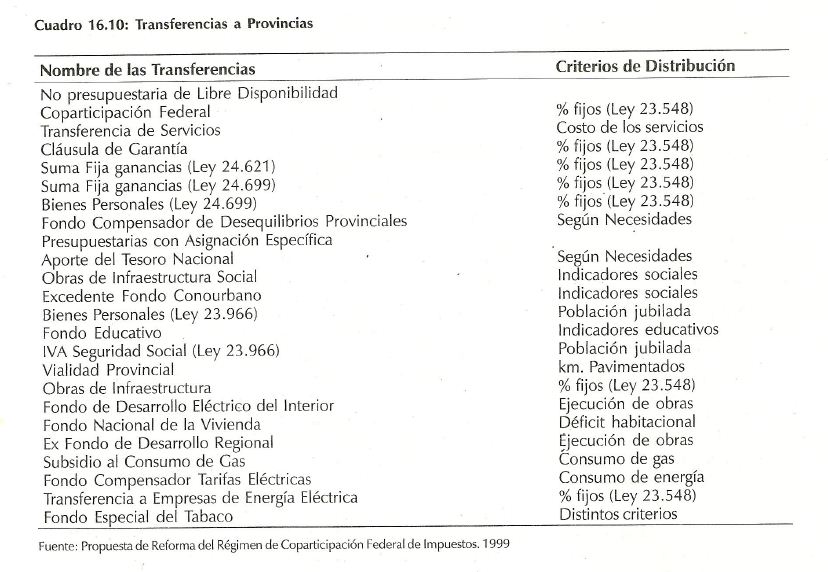

El sistema actual de coparticipación presenta una estructura sumamente compleja y no posee criterios claros de distribución de los ingresos. En la figura 16.1 al final del capítulo se exponen los distintos fondos que forman la masa coparticipable. Tal como se puede observar, existen transferencias con fines específicos o determinadas leyes especiales y distinta distribución por impuesto, lo que genera un sistema poco transparente y de difícil control de los objetivos de cada fondo en particular.

Además, las transferencias no presentan un criterio uniforme de distribución que genere los incentivos adecuados a las provincias para realizar un manejo eficiente de sus finanzas (ver cuadro 16.10).

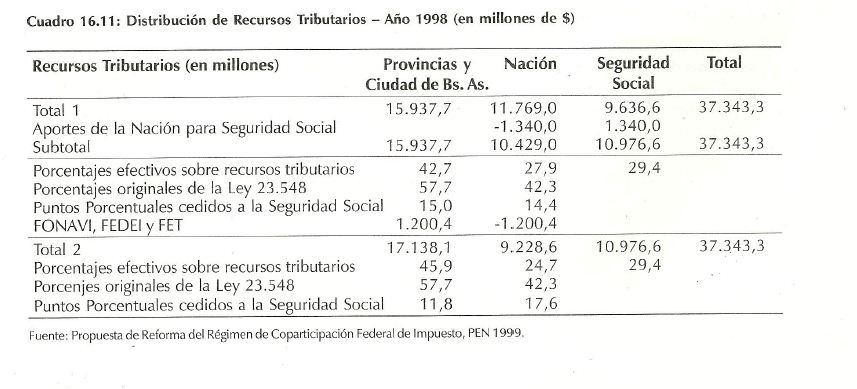

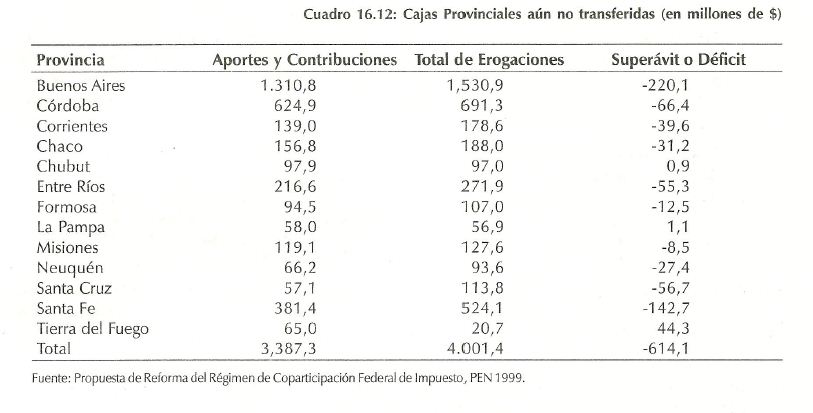

La falta de una reforma del régimen de coparticipación, junto a la descentralización del gasto, determinó que las provincias y municipios realicen el 47% del gasto y sólo recauden el 24% de los ingresos del Sector Público consolidado. Además, debido a la falta de criterios en la distribución de los recursos, existe una amplia dispersión en términos per cápita de los fondos girados por la Nación que no pueden justificarse por un mayor costo de los servicios que presentan las jurisdicciones favorecidas. Otro tema a resolver es la situación del régimen previsional. La importancia de esta cuestión radica en que algunas jurisdicciones transfirieron sus cajas previsionales a la Nación y los déficit generados por las mismas son financiados por la Nación y por las provincias en su conjunto. Esta situación claramente perjudica a las provincias que no transfirieron sus cajas previsionales, y que por lo tanto, están financiando las cajas transferidas y la propia. El cuadro 16.11 muestra que el conjunto de las 24 jurisdicciones cedieron 11,8 puntos porcentuales de los recursos que deberían haber recibido por parte de la Nación para solventar el déficit previsional.

Entre las provincias que no transfirieron sus cajas, se encuentra la provincia de Córdoba (ver cuadro 16.12) la cual tuvo un déficit de $ 66 millones en el ejercicio de 1997. En total, las cajas aún no transferidas generaron un resultado negativo por $ 614,1 millones.

16.1.6.2. Propuesta de Reforma del Régimen de Coparticipación Federal de Impuesto

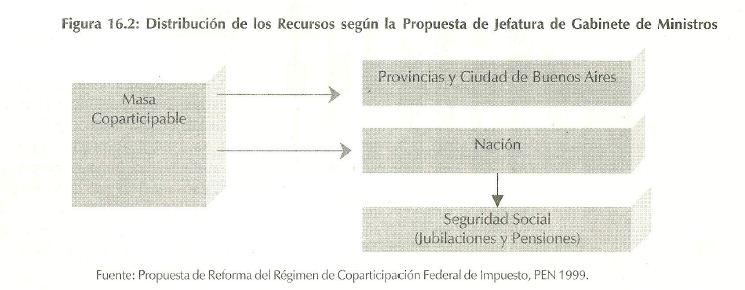

La Propuesta de Reforma del Régimen de Coparticipación Federal de Impuestos del Poder Ejecutivo Nacional que se está discutiendo en este momento, tiene por objetivo simplificar el actual esquema y fijar criterios claros de distribución de los ingresos. El objetivo es formar una masa única coparticipable. Esta masa de recursos estaría formada por lo producido por IVA neto, Ganancias, Bienes Personales, Internos (excluidos Seguros) y otros coparticipables, Combustibles (naftas), Combustibles (no naftas), Energía y Activos (residual).

Un tema a resolver es cómo se va a financiar el régimen previsional. Este régimen ampliaría su desequilibrio en los próximos 5 años y posteriormente, debido a las transformaciones realizadas y a realizarse, comenzaría a mejorar sus resultados. En consecuencia, un primer punto en discusión es como se repartirán estos beneficios, En el proyecto de Jefatura de Gabinete se propone que los beneficios se repartan un 50% para la Nación y un 50% para las provincias. En la figura 16.2 se expone cómo sería la distribución primaria según la propuesta de Jefatura de Gabinete de Ministros. Si se compara con la figura 16.1 al final del capítulo, se puede apreciar la sustancial simplificación del régimen. Cabe destacar que en la figura no se incluyen los porcentajes que le corresponde a la Nación y a las Provincias, ya que es el tema que está en discusión.

En cuanto a la distribución entre las provincias (distribución secundaria), los criterios a aplicar son básicamente los siguientes:

1. Devolutivo: Una porción de los recursos deberá distribuirse en función de los recursos que cada jurisdicción contribuye a generar. Entre los indicadores a utilizar se pueden mencionar el PBG o el consumo provincial.

2. Igualación; Otra porción de ingresos se distribuiría en función de las transferencias de igualación al estilo canadiense. Estas transferencias se calculan como la diferencia entre la recaudación potencial per cápita de cada provincia y la media nacional. En el caso de las poblaciones con recaudaciones potenciales altas estas trasferencias pueden resultar negativas, en cuyo caso no reciben esta partida.

3. Equiparación territorial: Estas trasferencias estarán determinadas por aspectos vinculados con la cuantía de recursos necesarios para proporcionar cierto nivel de bienes y servicios públicos, las necesidades de gasto y las diferencias de los costos en la provisión de dichos bienes y servicios. Para su cálculo, se deberá considerar la población de cada jurisdicción, como un indicador de demanda de bienes y servicios públicos y se la deberá ajustar por un índice de necesidades básicas insatisfechas y un índice de densidad.

4. Compensatorio: Por último, debido a que ninguna provincia puede recibir un monto de recursos menor que los recibidos al momento de aprobarse la nueva Ley de Coparticipación Nacional, se deberá distribuir un monto fijo, hasta que el incremento de la masa coparticipable permita su eliminación.

Si bien a nuestro criterio este sistema permite simplificar el actual régimen de coparticipación, resulta de importancia considerar dos aspectos. El primero se refiere a si las provincias que no transfirieron sus cajas previsionales recibirán alguna compensación. En el caso de Córdoba, según declaraciones periodísticas, el Gobernador tendría intenciones de solicitar por dicho concepto una suma de $ 200 millones. El segundo tema de importancia se refiere a incorporar un criterio que premie a aquellas jurisdicciones que realicen un manejo más eficiente de sus finanzas, para lo cual sería indispensable contar con indicadores de la performance fiscal en forma periódica y homogéneos para el conjunto de las jurisdicciones.

16.2. Sector Público de la Provincia de Córdoba

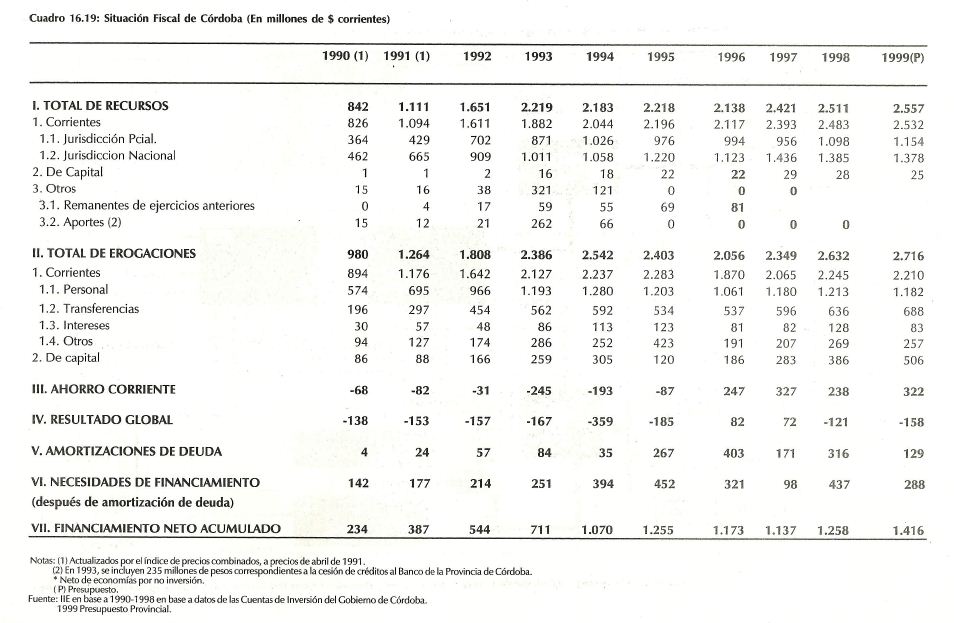

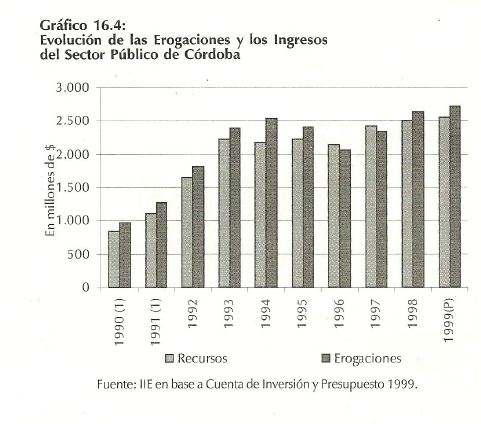

El gasto público provincial experimentó un fuerte crecimiento, al igual que el resto de las jurisdicciones, durante los primeros años de la convertibilidad. En 1995, debido al efecto tequila y al fuerte déficit fiscal ($185 millones), la provincia tuvo serios problemas financieros que motivaron un cambio de gobierno seis meses antes de lo previsto.

La administración del Dr. Ramón Mestre realizó un fuerte ajuste fiscal durante el segundo semestre de 1995 y 1996, logrando reducir las erogaciones en un 18% (ver gráfico 16.4).

Sin embargo, en los años siguientes las erogaciones provinciales mostraron un fuerte crecimiento (14% en 1997 y 12% en 1998), mientras que los recursos aumentaron en una menor proporción. Esto motivó que la provincia mostrará un déficit de 120 millones durante 1998. Para 1999, en base al presupuesto se espera un resultado fiscal negativo de $ 150 millones.

Un punto importante a tener en cuenta son las partidas que motivaron el mayor gasto público. En el caso de Córdoba, se puede apreciar un cambio en la composición del gasto a favor de las erogaciones de capital. En efecto, la partida trabajos públicos aumentó desde un mínimo de $ 112 millones en 1996 hasta $ 275 millones en 1998. Para 1999 el presupuesto prevé erogaciones por un valor de $ 377 millones en dicha partida.

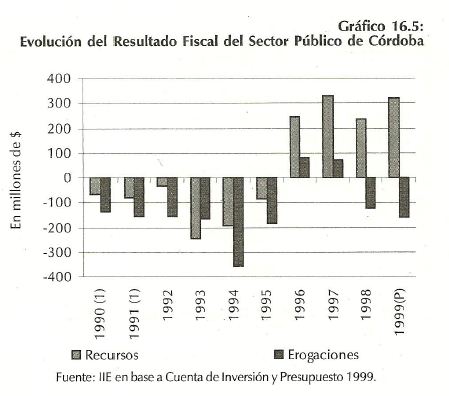

En el gráfico 16.5 se puede observar la evolución del resultado primario (ingresos corrientes-gastos corrientes) y resultado global (ingresos totales-gastos totales). Un resultado primario deficitario recurrente indica que el gobierno está realizando un nivel de gasto mayor al que pueden financiar sus ingresos. Si el resultado primario presenta un superávit y el resultado global un déficit, nos indica que el estado se está endeudando para la realización de obras de infraestructura y, por lo tanto, puede justificarse.

Es importante destacar que, debido al cambio de autoridades provinciales en julio del corriente año, el resultado de las cuentas públicas de 1999 pierde importancia relativa. En efecto, lo fundamental a estudiar será el Proyecto de Ley de Presupuesto para el año 2000 que envíe a la Legislatura el gobierno actual, ya que en el se introducirían fuertes cambios de política.

En cuanto a la reducción impositiva implementada, se puede apreciar su importancia a nivel nacional. En efecto, la cuestión de la rebaja impositiva desde diciembre del año pasado pasó a ocupar un rol de importancia entre los temas de campana durante las elecciones de autoridades de los distintos niveles de gobierno durante 1999. La razón es que la propuesta del actual Gobernador de Córdoba consiste implícitamente en incrementar la productividad del sector público.

Cabe recordar que la propuesta del gobernador era una rebaja impositiva de los tributos de origen provincial, una transformación de la estructura y funcionamiento del Estado y un aumento de los servicios prestados por el estado provincial, sin recurrir para ello (en principio) a un mayor nivel de endeudamiento o a la financiación de la reforma con la venta de activos.

El principal obstáculo del programa del nuevo gobierno es el tiempo que se requiere para realizar una reorganización del Estado. En efecto, al implementarse la rebaja de las alícuotas impositivas como primer medida de gobierno, se requiere que el organismo recaudador incremente su nivel de eficiencia y que los contribuyentes interpreten este cambio en la política y reduzcan su nivel de evasión.

Si se tiene en cuenta la evolución de la recaudación en los primeros meses y el grado de acatamiento de la moratoria provincial, estos indicadores permiten ser optimistas respecto a la respuesta obtenida por parte de los contribuyentes. Los ingresos provinciales del mes de octubre presentan una mejora del 11,8% en términos interanuales y del 4,4% en relación al mes anterior. En cuanto a la moratoria, la cantidad de contribuyentes que se adhirieron a la misma es de cerca de 700.000.

Sin embargo, el incremento de la recaudación se debe justamente a los requisitos de tener pagos las últimas cuotas de los tributos provinciales y se observa que el grado de adhesión a la moratoria para ingresos brutos fue menor al previsto. Es decir, que habría que esperar a contar con cifras más desagregadas y para un mayor periodo de tiempo, para poder juzgar el éxito de esta política.

Por otra parte, se cuenta con poca información sobre el grado de avance de la transformación de las distintas estructuras gubernamentales. En relación a la ejecución del presupuesto, durante 1999 tampoco se cuenta con información trimestral para analizar la situación de las cuentas públicas. De fundamental importancia para analizar el estado de situación económica financiera del estado provincial, será el resultado del estudio encargado por el gobierno a la Auditoria General de la Nación que se daría a conocer, en principio, antes de fin de año. Cabe destacar que el resultado de dicha auditoría estaba previsto para fines de agosto del corriente año. Según información periodistica2, dicho informe habría determinado que las obligaciones del Estado Provincial al 12 de julio de 1999 ascenderían a $ 2.084 millones. La principal diferencia con la deuda informada por la anterior administración es en los reclamos del IPAM ($ 260 millones) y los compromisos con la caja de jubilaciones ($ 489 millones).

Entre los temas de mayor importancia del nuevo gobierno, se pueden mencionar la política a implementar en el Banco de la Provincia de Córdoba y EPEC. Para ello, se debería determinar el costo que representó para los cordobeses mantener bajo la órbita estatal estas dos empresas y si cumplieron con los objetivos sociales que generalmente se les atribuye. Otro punto que generalmente no se considera, es el efecto de tener estos dos <<activos>> bajo la órbita estatal sobre la calificación de riesgo de la provincia.

La caja de Jubilaciones también es un tema de suma relevancia por el déficit actual que genera ($ 66 millones en 1997) y por el pasivo contingente que resulta para la provincia, de no implementarse una adecuada transformación de la misma. Por este motivo, sería conveniente que el gobierno brindara información sobre el estado de situación actual y las medidas a implementar en relación a esta cuestión.

Tal como se analizó anteriormente, Córdoba al no transferir su caja, financió el déficit generado por las cajas transferidas a la Nación y además tuvo que solventar su propio déficit. Por este motivo, el Gobernador estaría reclamando una compensación de aproximadamente $ 200 millones, cifra que representa más del 80% de las obras de infraestructuras realizadas en 1998 o el 22% de la deuda consolidada. Lo anterior es suficientemente elocuente para comprender el costo de mantener en la situación actual a la Caja de Jubilaciones.

Otro punto es la postura de Córdoba respecto al nuevo Régimen de Coparticipación. En efecto, este tema está relacionado con la situación de la Caja de Jubilaciones y la sustitución del Impuesto a los Ingresos Brutos y a los Sellos, dos tributos altamente distorsivos que limitan el potencial de desarrollo de la provincia. Asimismo, un tema de fundamental importancia a resolver por la actual administración provincial, es la coparticipación municipal y la situación financiera de los 450 municipios del interior de la provincia. Respecto al primer punto, se espera que antes de fin de año el gobierno presente una propuesta que podría aumentar los recursos girados a los municipios y, respecto al segundo punto, se estaría analizando un mecanismo para reestructurar las deudas de los municipios, pero fijando como condición una reforma de sus administraciones, en particular en lo referente al sistema de recaudación. Si bien no se conoce en detalle el mecanismo a implementar, sería prudente establecer un mecanismo que premie a aquellas municipalidades y comunas que presentan sus cuentas en orden. Además, se debería tener especial cuidado en no generar un riesgo moral entre los municipios.

16.2.1. Evolución del Gasto Público Provincial

16.2.1.1. Clasificación del Gasto según su Carácter Económico y Objeto

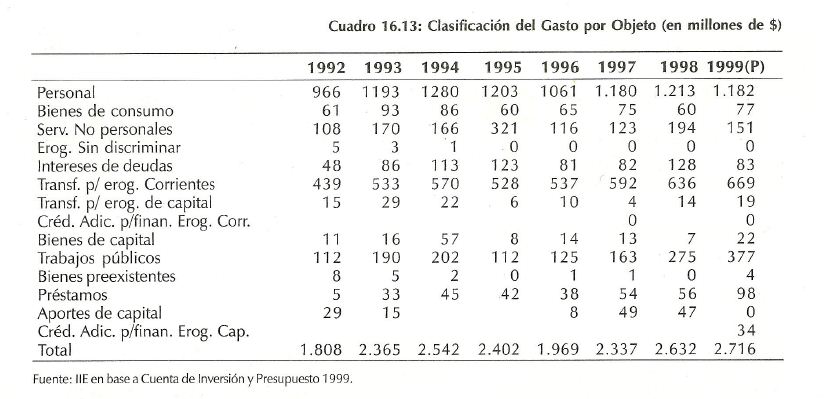

La clasificación del gasto por objeto permite estudiar a qué bienes y servicios el Estado esta destinando los fondos del presupuesto. Esta clasificación del gasto permite observar el cambio en la composición del gasto ocurrido entre 1995 y 1999. Cabe recordar el fuerte ajuste fiscal implementado por el Dr. Ramón Mestre, que produjo una reducción del gasto en los primeros dos años de su gestión. Posteriormente, las partidas que experimentaron un mayor aumento fueron Bienes Preexistentes con un 300%, Trabajos Públicos con un 200% y Préstamos con un 157%. (Ver cuadro 16.13).

Por el contrario, las partidas que mostraron una variación menor al promedio fueron Personal con un 11%, Bienes de Consumo con un 18%, Transferencias para financiar erogaciones corrientes con un 25% y Servicios no personales con un 30%.

2 Ver La Voz del Interior, 24 de noviembre de 1999.

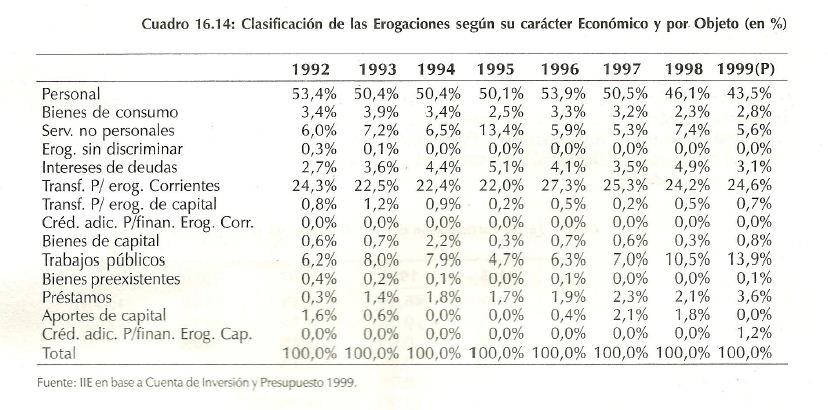

El mayor incremento de las erogaciones de capital en relación a los gastos corrientes determinó un cambio en la composición del gasto. En el cuadro 16.14 se puede observar la evolución en la participación de cada partida en las erogaciones totales del sector público provincial.

La partida Trabajos Públicos, luego de alcanzar un mínimo de 4,7% en 1995, aumentó su participación en 9 puntos porcentuales, para alcanzar 13,9% del gasto total en 1999. En cambio, el rubro Personal disminuyó su participación en el total de las erogaciones, desde el 50,1% en 1995 hasta el 43,5% en 1999.

16.2.1.2. Clasificación de los Gastos por Finalidad

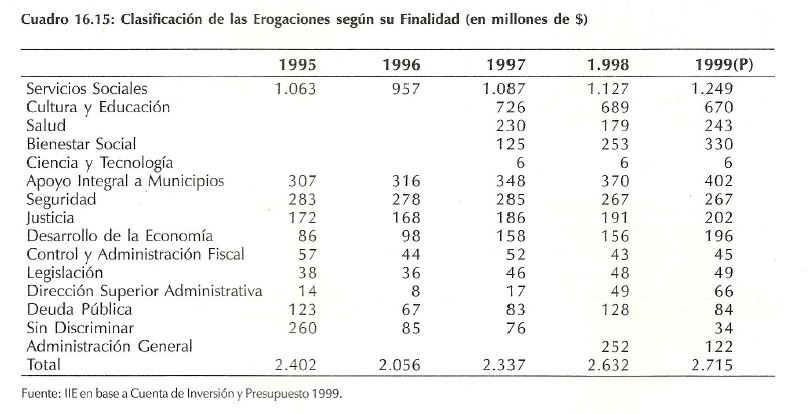

Este tipo de clasificación del gasto resulta de utilidad para estudiar el rol que cumple el Estado en la sociedad. Debido a la descentralización del gasto en los últimos años, en particular en relación al ámbito de la educación y la salud, resulta de fundamental importancia su análisis.

Debido a los cambios realizados en la desagregación de las partidas y a la no publicación de los criterios utilizados para la conformación de las mismas, los resultados de este análisis se encuentran condicionados. Sin embargo, permiten tener una primera aproximación sobre la importancia otorgada por el estado provincial a cada finalidad.

Si se considera la evolución de las distintas finalidades desde 1997 hasta 1999, se puede observar que las que mayor aumento evidenciaron fueron Dirección Superior Administrativa (288%), Bienestar Social (164%) y Desarrollo de la Economía (24%).

Por el contrario, entre las finalidades que mostraron un aumento menor al promedio durante este período, se encuentran Servicios Sociales (16%), Justicia (9%), Legislación (7%), Salud (6%) y Deuda Pública (1%). Por último, entre las finalidades que tuvieron una variación negativa se pueden mencionar a Seguridad (-6%), Cultura y Educación (-8%) y Control y Administración Fiscal (-13%). Cabe destacar que en el caso de Cultura y Educación, la disminución se debe principalmente a un cambio en la clasificación de los gastos del PAICOR, que en 1997 se incluían en dicha partida y a partir de 1998 se incluyen en Bienestar Social.

En el cuadro 16.16 se puede observar la evolución de la participación relativa de las distintas finalidades, donde se destaca el aumento de la participación de las finalidades. Desarrollo de la Economía y Bienestar Social. Por el contrario, llama la atención la menor participación relativa de Seguridad y Control y Administración Fiscal. En efecto, la reducción de estas dos finalidades resulta al menos curiosa, debido al aumento de los delitos en los últimos años y a la performance del organismo recaudador.

16.2.2. Evolución del Nivel de Ingresos

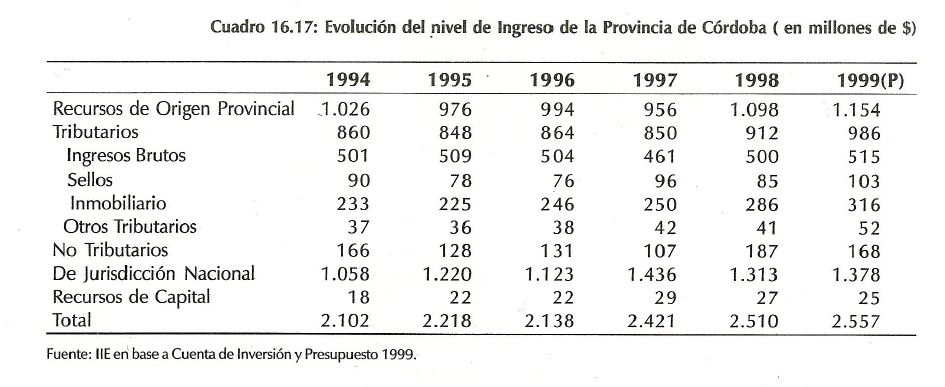

En el caso de los ingresos de origen provincial, se puede observar un aumento del 15% entre 1997 y 1998 mientras que los recursos de origen nacional presentaron una reducción del 9%, reflejando el menor nivel de actividad. (Ver cuadro 16.17). En los primeros 10 meses de 1999, la recaudación provincial se redujo en un 9,7% respecto a igual período de 1998. Sin embargo, resulta importante destacar que para el mes de octubre la recaudación aumentó un 4,4% respecto al mes anterior y un 11,8% respecto a igual período del año anterior. Desagregando el análisis por tipo de impuesto, se destaca el aumento de la recaudación en concepto del impuesto inmobiliario. La mayor recaudación del mes de octubre se debe al aumento del nivel de actividad, pero principalmente al efecto de la moratoria. Un punto de fundamental importancia será el comportamiento de los contribuyentes que se adhirieron a la moratoria provincial. En relación a este último punto, una cuestión de fundamental importancia serán los fondos que la provincia pueda obtener de la tercerización del cobro de los impuestos atrasados de los contribuyentes que adhirieron a la moratoria. Estos ingresos adicionales le podrían brindar un mayor margen en los plazos necesarios para la reestructuración del Estado.

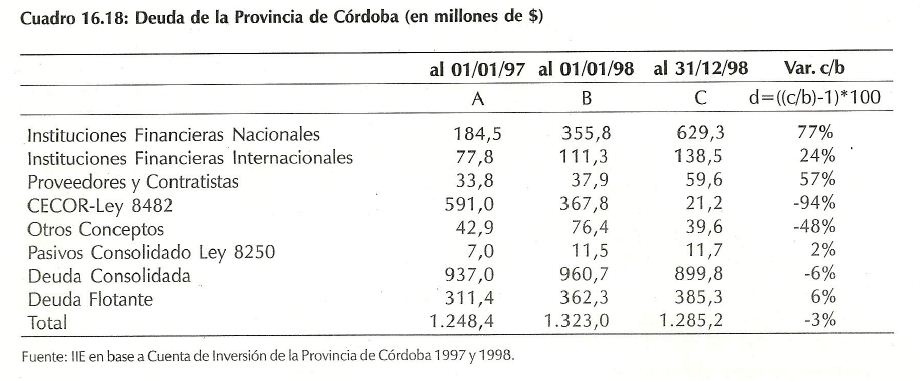

16.2.3. Deuda Pública Provincial

La deuda total (consolidada + flotante) alcanzaba a fines de 1998 un valor de $ 1.285 millones, lo que representa una reducción del 3% respecto al año anterior. Del total de la deuda, $ 900 millones corresponden a pasivos consolidados y $ 385 millones a deuda flotante (Ver cuadro 16.18). Resulta importante aclarar que los anteriores valores no incluyen los pasivos contingentes.

Entre éstos se encuentran las potenciales erogaciones que representan la situación de la caja previsional y los compromisos que puede generar el Banco de Córdoba. Analizando la deuda consolidada, se puede apreciar un importante cambio en su composición desde comienzos de 1997. En efecto, la participación de las entidades bancarias entre las fuentes financieras aumentó un 24%. Por el contrario, el financiamiento involuntario presentó una fuerte reducción (en este punto se incluye el endeudamiento con los Bonos CECOR y con el banco oficial). Este cambio en la composición de las fuentes de financiamiento, resulta de suma importancia para analizar el grado de credibilidad de la provincia. En efecto, si el Gobierno puede financiarse en el mercado voluntario implica que su solvencia se ha incrementado.

Sin embargo, sería muy importante que una provincia como Córdoba se financiara a través del mercado de capitales. Entre las principales ventajas de la utilización de esta fuente de financiamiento, se pueden mencionar:

1. Un mejoramiento de la estructura temporal de la deuda y, por consiguiente, de la liquidez de la provincia. Si se tiene en cuenta el reducido endeudamiento de la provincia (sin incluir los pasivos contingentes), esto le permitiría disminuir notablemente su costo de financiamiento. Por ejemplo, en 1998 la Provincia erogó en concepto de intereses de la deuda $ 126 millones que, considerando que retribuyeron a los servicios de la deuda consolidada, representa un costo financiero del 14%. Esto constituye un costo adicional respecto al financiamiento del gobierno Nacional de por lo menos 4 puntos porcentuales. En términos absolutos, este menor diferencial de tasa significaría para la provincia un ahorro anual de $ 36 millones.

2. En segundo lugar, observando el rendimiento de dicho título se tendría un indicador de la evolución de las cuentas fiscales de la provincia. Además, le generaría un incentivo adicional al gobierno provincial de presentar, al menos trimestralmente, el estado de situación de la ejecución presupuestaria.

16.2.4. Calificación de Riesgo de la Provincia

Resulta interesante analizar cuáles son los indicadores que evalúan las calificadoras de riesgo para poder identificar cuales deberían ser las políticas a seguir por la actual administración. Las calificadoras evalúan la capacidad de pago de un gobierno y, por lo tanto, su capacidad de generar ingresos futuros. En consecuencia, una mejor calificación de riesgo en general significa una administración más ordenada y transparente que favorece el crecimiento de la región.

A continuación se repasará rápidamente cuales son los principales indicadores que evalúan las calificadores de riesgos y cuales son en nuestra opinión los puntos más débiles de la provincia y, por lo tanto, donde se debería focalizar la atención, si se tiene por objetivo mejorar la calificación de riesgo de la provincia.

Un primer punto a considerar para determinar el nivel de riesgo de un Gobierno, es la estructura económica de la provincia y su potencial de crecimiento. En el caso de Córdoba, tal como se viene mencionando desde el IIE, presenta una estructura económica bastante diversificada. Las exportaciones presentan un grado de diversificación importante en destinos y en productos. Un punto que quizás no favorece a nuestra provincia es que el sector metalmecánico se encuentra muy concentrado en la industria automotriz y en un mercado en particular. Sin embargo, son importantes los esfuerzos que se están realizando, tanto desde el sector privado como del público, para ampliar el destino de lo producido por esta industria y para atraer otros sectores a Córdoba.

También la estructura de la pirámide poblacional presenta un punto importante a tener en cuenta. Una población excesivamente concentrada en los extremos determina una demanda potencial de bienes y servicios de salud y educación mayor a lo normal. En el caso de Córdoba, este factor no

presenta una restricción, sino, por el contrario, una fortaleza. En efecto, además de presentar una estructura poblacional adecuada, sus recursos humanos presentan un alto nivel de capacitación que la hace atractiva para empresas que elaboran productos de alto valor agregado.

En cuanto a lo referente al sector público específicamente, se puede observar que desde 1996 las cuentas públicas presentan un mejoramiento importante. En efecto, desde ese año la provincia muestra un ahorro corriente positivo, lo que indica que sólo recurre al financiamiento para realizar erogaciones de capital.

Este punto es de especial importancia ya que le brinda al presupuesto una mayor flexibilidad, en caso de no contar con los recursos proyectados. Una postergación de una obra de infraestructura genera menores conflictos sociales que la reducción de salarios o alguna otra partida destinada al funcionamiento del Estado.

La posición financiera y el nivel de endeudamiento son dos puntos de relevancia a la hora de analizar el riesgo de la provincia. En el caso de Córdoba, la deuda representa menos del 50% de los ingresos de la provincia y aproximadamente el 6% de su PBG, valores que pueden considerarse reducidos.

Sin embargo, los pasivos contingentes presentan un punto débil. Además, la situación de las empresas públicas en el pasado lejos, ser utilizadas para favorecer el desarrollo de las regiones más atrasadas de la provincia, han requerido importantes aportes de capital por parte del Estado, debido a la falta de un gerenciamiento adecuado.

Otro punto débil de la provincia es el manejo de la información. Como ejemplo, se puede mencionar que al momento de elaborar el presente trabajo, aún no estaban publicadas oficialmente las ejecuciones presupuestarias parciales del corriente año.

16.3. EPEC: Empresa Provincial de Energía Eléctrica de Córdoba

16.3.1. Evolución y Perspectivas de EPEC

Desde su creación, la empresa de energía de la provincia de Córdoba (EPEC) concentro las funciones de generación, transporte, distribución y comercialización de la energía eléctrica, ejerciendo también funciones de planificador, coordinador y supervisor de la totalidad del sector. Además, EPEC realiza dentro de la jurisdicción de la provincia de Córdoba, las actividades regulatorias en materia de seguridad técnica de las instalaciones afectadas, efectúa la vigilancia del cumplimiento de las obligaciones técnicas, económicas y administrativas de otras entidades que prestan el servicio público de electricidad y asesora al Poder Ejecutivo en materia de política energética.

La empresa provincial está organizada en 9 delegaciones o distritos de diversos tamaños, de las cuales la energía comercializada en el distrito Capital representa más de un tercio del total.

Entre 1982 y 1992 las tarifas eléctricas de EPEC, para las distintas categorías de consumo, registraron aumentos anuales de consideración. Dichos incrementos tendían a adecuar la tarifa frente al aumento de la inflación. A partir de 1992, y ante la desregulación del sector, la tarifa se redujo, en mayor medida para el caso de los grandes y medianos consumos (industriales o comerciales) y, en menor cuantía, para el caso de los residenciales.

Las últimas conducciones de la empresa, continuaron reduciendo las tarifas y eliminando los subsidios cruzados existentes entre las diferentes tipologías de usuarios. La mayor competencia, el entorno de desregulación del sector y la voluntad política hicieron posible la materialización de dichas disminuciones. De esta forma, las tarifas provinciales, que hace unos años eran unas de las más caras del país, se ubican actualmente en niveles más adecuados respecto al servicio prestado en otras provincias argentinas y a la calidad del suministro.

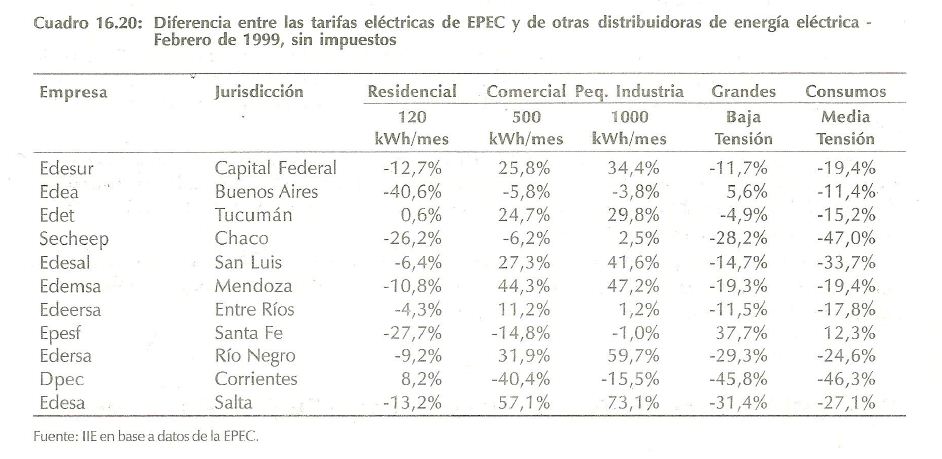

En el cuadro 16.20 se muestran las diferencias porcentuales entre las tarifas eléctricas de la empresa provincial respecto a un conjunto de distribuidoras eléctricas seleccionadas. Se aprecia entonces que los consumos residenciales de Córdoba poseen costos levemente inferiores en relación a la mayoría de las jurisdicciones. Sin embargo, las categorías comerciales y de pequeñas industrias deben soportar tarifas más altas que sus pares de otras provincias, por ejemplo, un 44,3% y 47,2% respectivamente si se considera la distribuidora eléctrica de Mendoza. Respecto a las tarifas eléctricas para grandes consumos (media y baja tensión) se destaca que los servicios de la EPEC son muy competitivos, ubicándose como los más bajos, luego de las tarifas de la distribuidora de la provincia de Santa Fe. La desregulación del mercado energético argentino lejos de detenerse se ha intensificado. En este sentido, el proceso de transformación del sector eléctrico posibilitó, en una primera etapa, que los grandes consumidores de energía pudieran celebrar contratos de provisión tanto con distintas distribuidoras como con los mismos generadores, estimulando así la competencia.

Asimismo, el consumo mínimo requerido para contratar el servicio en el mercado, se ha reducido notablemente y se prevé que, dentro de poco menos de un año, cualquier usuario pueda optar por el proveedor que más le convenga.

La experiencia indica que, ante el cambio de las reglas de juego, muchas empresas provinciales

de energía optaron en primera instancia por disminuir las tarifas de los grandes usuarios y aumentar aquellas de los usuarios cautivos (residencial, comercial y pequeña industria). Estos últimos terminaron por subsidiar forzosamente la baja del costo industrial de la energía, pagando las ineficiencias de las empresas provinciales. Como se mencionó anteriormente, la empresa provincial de energía no fue la excepción.

Indudablemente, para que la energía eléctrica sea un factor que contribuya a atraer nuevas

inversiones, debe ser económica y con un suministro estable y abundante. En este sentido, debe tenerse muy en cuenta, que las pequeñas y grandes empresas radicadas en Córdoba se vinculan a una extensa red de proveedores, sector financiero, telecomunicaciones, sistema educativo, de transporte, entre otros. Si el desafío de las mismas es ser competitivas, en un esquema de creciente integración y globalización, deberán considerarse los sobrecostos pagados por sus virtuales socios.

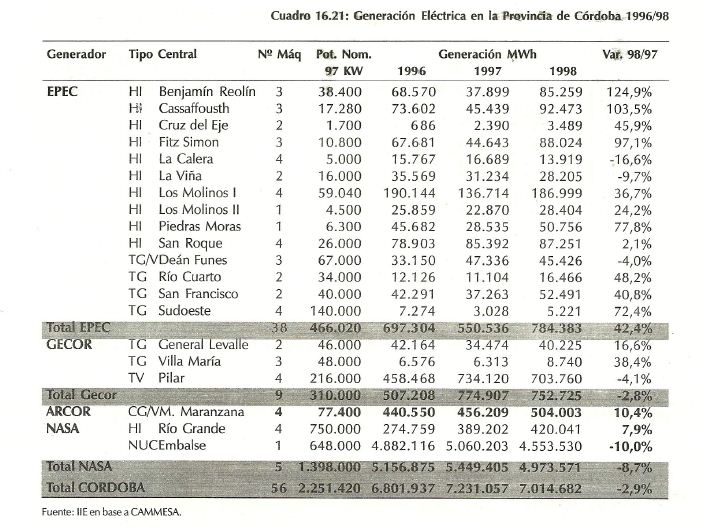

En el cuadro 16.21 se puede observar la evolución de la energía eléctrica generada en la provincia de Córdoba. El pasado año el total producido por las usinas públicas y privadas asentadas en la provincia fue un 2,9% inferior a la cifra generada en 1997. No obstante, se aprecia un comportamiento heterogéneo entre los distintos participantes en la producción de energía. Las centrales de EPEC incrementaron su generación un 42,4%, al tiempo que las centrales concesionadas por la empresa provincial (GECOR) y las usinas de propiedad del Estado Nacional redujeron su producción eléctrica un 2,8% y 8,7%, respectivamente. Por último, la central Maranzana, de propiedad del Grupo Arcor, incrementó la electricidad generada en un 10,4%.

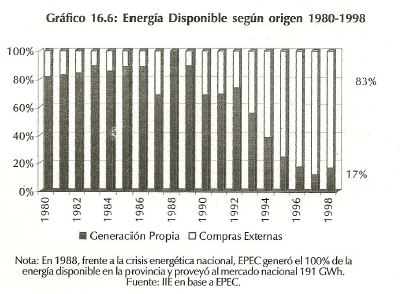

Las mejoras en el desempeño de EPEC en la actividad generadora son muy auspiciosas ya que en los últimos años había abandonado este área de negocio. Como se advierte en el gráfico 16.6, en 1997 sólo el 12% de la energía disponible por la empresa había sido generada por ella misma. Ante los crecientes costos de generación3, la concesión de centrales y la nueva competencia, la empresa provincial de energía comenzó a proveerse más frecuentemente del Sistema Interconectado Nacional, por lo que se redujo notablemente la participación de su producción de energía sobre el total comercializado.Otro dato de importancia es que EPEC es una de las empresas de energía que más porcentaje de pérdidas registra en su sistema, casi el 22%4 de la electricidad distribuida no alcanza a ser facturada, ya sea por pérdidas de la red o por el robo del suministro. Según datos de la propia empresa, existe un conjunto de 36 barrios de la ciudad de Córdoba en el que el 90% de la energía se consume mediante conexiones clandestinas. Entre las medidas adoptadas por otras distribuidoras de electricidad para combatir el robo de energía se encuentran: aumento de la frecuencia de inspecciones, colocación de cables preensamblados, cambio de medidores, mejoras tecnológicas en los equipos de medición y habilitación de un número telefónico para la denuncia de robos e ilícitos. En el presente año se ha anunciado que la EPEC invertiría la suma de $2.000.000 a fin de reducir las pérdidas de energía.

3 Los mayores costos de generación de la empresa se originan principalmente en la antigüedad del parque de generación, lo que repercute en el rendimiento y en los gastos de mantenimiento.

4 Este porcentaje es superior al 18,7% verificado en 1993.

16.3.2. Desempeño y Resultados

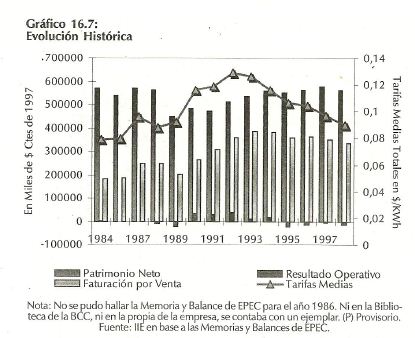

A pesar de los esfuerzos de la empresa provincial, el resultado operativo5 de 1997 (último balance disponible) fue deficitario y los datos provisorios para 1998, muestran una pérdida superior de $ 12 millones. En el gráfico 16.7, se aprecia que desde 1984 los resultados operativos de la empresa no fueron muy alentadores (sólo en cuatro de los catorce años analizados, el resultado de la explotación superó el 1% del Patrimonio Neto). Evidentemente, la magra performance de la empresa se tradujo en menores niveles de Inversiones y Patrimonio Neto, los que comenzaron a recuperarse a principios de la década del '90. La facturación total de la empresa, luego de aumentos casi ininterrumpidos, comenzó a descender en 1994, a causa de las reducciones tarifarias.

El programa de retiros voluntarios, impulsado desde el pasado año, habría alcanzado a algo más de 1.000 trabajadores, con un costo total cercano a los U$S 100 millones, reduciendo la planta de personal a unos 2.600 empleados. Cabe destacar que para 1999 se prevé la disminución de U$S 40 millones en las erogaciones relativas al personal.

Dentro de los aspectos que requieren ser atendidos, se destacan la renegociación de los contratos de compra de energía (Chocón, Arcor y Gecor), la fijación de nuevas pautas laborales y salariales, y especialmente, el logro de estándares superiores de eficiencia en el área de transporte y distribución.

El sistema de trabajo ha sido muy rígido, y notablemente especializado. En la actualidad, dados los conocimientos técnicos, administrativos y el avance tecnológico, se tiende a que las funciones sean más flexibles dentro de una misma actividad, por lo que el trabajador debería ser orientado a la multifuncionalidad. Asimismo, se contempla el pago de una "Bonificación anual por eficiencia" (BAE), remuneración adicional que no guarda relación directa con la eficiencia. Esta bonificación debería estar relacionada con alguna evaluación objetiva del desempeño o, al menos, con algún indicador que permitiera medir los resultados. Habrá que determinar la justa compensación al aporte de cada trabajador a la Empresa.

Entre otros cambios necesarios, se advierten la disminución de las pérdidas y robos de energía, mejoras en el procedimiento de facturación, reducción de la morosidad, inversiones en el área de generación y mejoras y extensiones de la red. En este sentido, los cambios descriptos se observan como condiciones indispensables, si se pretende continuar con las rebajas tarifarias y su adecuación a la de otras jurisdicciones.

El actual directorio de EPEC elaboró una propuesta de transformación de la empresa. Las principales medidas recomendadas se centran en la incorporación de capital privado a la misma, el rediseño de los criterios tarifarios, la modificación de la tipología societaria de la empresa y la división de las diferentes áreas de negocio (principalmente entre distribución y generación). Esta propuesta está siendo analizada por el gobernador de la provincia, quien decidirá finalmente la modalidad e intensidad de la transformación.

5 Entendido como la diferencia entre los ingresos derivados de la venta de energía y los costos de su compra o generación y los gastos de comercialización y administración.

6 En 1992 la planta de personal permanente de EPEC estaba integrada por 4.966 trabajadores.

A fin de satisfacer la calidad y economicidad del servicio y, frente a las posibilidades de privatización de la empresa, resulta de singular importancia la creación previa del Ente Provincial de Regulación, dependiente del poder Ejecutivo, y la redacción de un Marco Regulatorio energético que premie la eficiencia, la inversión y la estabilidad del suministro. El sector eléctrico ha experimentado una profunda y vertiginosa transformación en los últimos años, incorporando tecnología, expandiendo sus redes, incrementando la eficiencia y productividad y liderando inversiones extranjeras y nacionales. El Estado asumió el desafío de regular la actividad privada como una forma de mantener el control de una actividad de enorme relevancia y asegurar los aumentos de bienestar de los usuarios. La Empresa Provincial de Energía, si bien ha avanzado, todavía tiene un largo camino por recorrer. Afortunadamente, la desregulación del mercado nacional y una mayor voluntad política para reconvertir a la empresa, parecieran describir una situación cada vez más favorable para los consumidores cordobeses.

APENDICE: PRIVATIZACION Y REGULACION ESTRATEGICA

EI Significado de "Privatización"

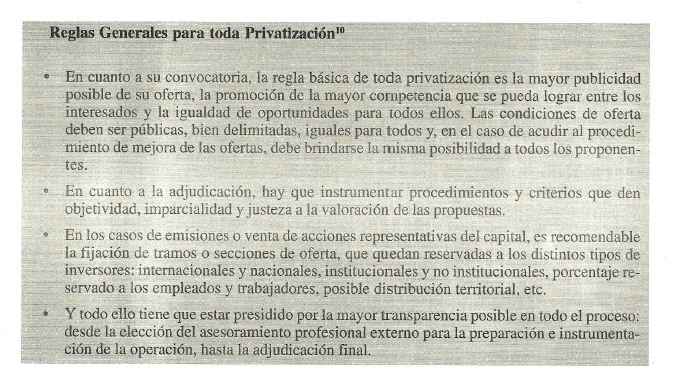

Numerosas y variadas razones han motivado la incorporación de Argentina en ambiciosos programas de privatización: la superación de los déficits y desequilibrios fiscales, la necesidad de mejorar la calidad de los bienes y servicios producidos por las empresas públicas, la adaptación a los elevados niveles de competencia impuestos por el cambio tecnológico, la renovación y modernización del pensamiento económico (replanteo del papel del Estado en la economía) y el éxito que han demostrado las políticas de privatización a nivel internacional.

La privatización consiste en la venta de los bienes del Estado a entes privados, o el suministro de servicios públicos por parte de las compañías privadas. Entendida en su sentido más amplio, la privatización constituye una de las políticas más eficaces para incrementar la eficiencia y la productividad general de la economía. Hasta ahora, y de manera general, los procesos de privatización han estado acompañados de significativos cambios en los marcos regulatorios, con lo cual se ha promovido la competencia. Hay que recordar que en Latinoamérica, las políticas de privatización han sido factores claves para el éxito de diversas gestiones gubernamentales.

En este contexto, el término <<privatización>> es mucho más amplio que la simple transferencia de una empresa al sector privado, y puede significar incluso el proceso mediante el cual una empresa pública es sometida a la disciplina del mercado.

Desde un punto de vista estricto, hay que entender que es necesario <<privatizar al sector privado>> y <<estatizar al sector público>> para que ambos cumplan eficientemente las funciones que les corresponden: el sector privado debe demostrar que es mejor gerente que el Estado, y a su vez, el Estado debe realizar una buena función regulatoria en un marco democrático (información transparente, manejo de precios equilibrado, eliminación de las inequidades sectoriales o regionales, etc.). En este sentido, también es importante no confundir la propiedad estatal con lo que debe ser un sano <<control>> del Estado, mediante mecanismos regulatorios apropiados.

Aunque uno de los objetivos de la privatización es ayudar a reducir el déficit fiscal, los gobiernos que sólo están preocupados por los ingresos a corto plazo generados por la privatización están errados. En la práctica, los objetivos de la privatización con frecuencia entran en conflicto con otros factores, por lo que se requiere un juego de concesiones recíprocas y compromisos. Si los gobiernos adoptan un enfoque simplista, según el cual la privatización sería una ayuda en el plano fiscal, no estarían poniendo en práctica la manera adecuada de lograr una privatización exitosa. De hecho, es importante considerar otros objetivos significativos como la eficiencia, la competitividad y la confianza de la comunidad empresarial internacional.

Diseñar, instrumentar y evaluar las políticas de privatización fuera de su contexto político, económico y social, carece de sentido: la privatización es una pieza clave -pero tan sólo una pieza- dentro del amplio esfuerzo de modernización y redefinición del papel del Estado en la economía. Además, se trata de un proceso que avanza en función del marco macroeconómico general y al compas de lo que el consenso político permite.

Regulación Estratégica

Uno de los conceptos que genera más polémicas en los procesos de privatización es el de empresas o actividades calificadas de <<estratégicas>> en la economía, para el cual no hay ni definición ni motivaciones claras. Aún no se ha difundido suficientemente, a nivel de la opinión pública y de los medios políticos, la idea de que sectores como la educación y la salud son más <<estratégicos» desde el punto de vista de las responsabilidades del Estado que algunas actividades económicas que pueden ser asumidas por el sector privado, como las del suministro de electricidad. Tampoco se han difundido y analizado las causas de la ineficiencia del Estado y los determinantes del fracaso en la gestión de sus empresas. Entre los motivos de la magra performance estatal, se destaca la falta de incentivos internos adecuados (estructuras burocráticas y anticuados patrones de gerencia, de difícil modernización), mecanismos de supervisión ineficientes, regímenes laborales por demás condescendientes, elevada protección sectorial y la existencia de años de desinversión7.

Por otra parte, las exigencias derivadas de la globalización implican una redefinición de lo <<estratégico>>: será saludable aumentar la participación del sector privado en la economía, siempre y cuando eso no signifique una pérdida de control del Estado y de bienestar de los consumidores. En definitiva, el verdadero interés <<estratégico>> radica en los instrumentos regulatorios de las actividades privadas. Debería asegurarse que las normativas regulatorias y el control de su cumplimiento, estén a la altura de la madurez del sector privado.

El principio básico que orienta al Banco Mundial en su apoyo a los programas de privatización, es la existencia de marcos regulatorios adecuados. Con anterioridad, los préstamos del Banco se hicieron para operaciones de inversión, sin prestarle mucha atención al marco regulador, ni a los mecanismos de fijación de tarifas, ni a cómo estaba estructurada la actividad. Hoy, en cambio, la existencia de marcos regulatorios adecuados es una condición necesaria para que el Banco opere en cualquier país que solicite apoyo o recursos para la reestructuración de un sector.

El Diseño de las Regulaciones en el Sector Eléctrico

Uno de los principales aspectos que se tiene en cuenta en el análisis del sector eléctrico, es la separación de las actividades económicas de generación, transmisión y distribución. A partir de esa distinción, se reconocen diferencias en tecnología y conformación de las estructuras de los mercados correspondientes a cada una de esas fases de actividad8. De allí que la concepción moderna para abordar este sector implique el diseño de marcos regulatorios que reconozcan esas diferencias.

Desde el punto de vista de la teoría económica, el servicio de energía eléctrica no constituye un bien público puro, puesto que no posee las características de tal bien, a saber: la imposibilidad de exclusión y la no rivalidad en el consumo. Diversos estudios9, atribuyen tres características a este tipo de servicio: en primer lugar, la tecnología requerida es específica y, por lo tanto, implica considerables costos hundidos; en segundo lugar, presentan aspectos que reflejan un monopolio natural, incluyendo economías de escala, en el ámbito de la provisión física de servicios básicos y en la planificación de redes y su control, ventajas en el incremento de su capital; y, en tercer lugar, sus productos son consumidos masivamente, usualmente por clientes cautivos por una demanda altamente inelástica.

En relación con la primera característica, puede decirse que los activos de una compañía eléctrica tienen un escaso valor de uso alternativo. El establecimiento de redes y las economías de densidad implican que podría no tener gran sentido económico desplegar múltiples cables sobre la misma área geográfica. Estas tres características son el punto más importante en los problemas que se generan de los contratos en este mercado en las distintas etapas, y por los cuales ha surgido la necesidad de la regulación de estas actividades.

Al momento de resolver estos problemas en los contratos, una regulación apropiada debería proveer los incentivos a las empresas en lo que se refiere a inversión en niveles eficientes e inducirlas a fijar precios cuasi-competitivos por sus servicios, crear el marco para la eficiencia productiva, y minimizar la presencia de subsidios cruzados o la posibilidad de los grupos de interés de negociar por políticas ineficientes. Una de las etapas de importancia en el diseño del marco regulatorio, es el estudio pormenorizado de las características técnicas de la actividad. Si las características de un sector particular requieren de una alta sofisticación de los organismos reguladores, y éstos carecen de experiencia y capacidad para llevar adelante una actividad tan compleja, la instrumentación de un sofisticado marco regulatorio podría fallar, en la medida en que las empresas del sector puedan manipular el proceso o los reguladores no sigan el proceso especificado e instituyan en su lugar métodos regulatorios ad-hoc.

7 Ver "La apuesta privatizadora de América Latina y el Caribe", SELA-Naciones Unidas.

8 Hay que considerar que la transmisión y distribución de la electricidad es una actividad usualmente considerada como monopolio natural, mientras que la generación eléctrica se caracteriza por su alta competencia.

9 Ver Guasch y Spiller (1995).

Instrumentación de los Procesos de Privatización

Hay que mencionar que, la experiencia internacional señala que en la etapa de preparación de la venta, las empresas del Estado de pequeñas y medianas dimensiones no perciben sustanciales beneficios financieros o económicos de realizarse un proceso de reestructuración. Sin embargo, en las grandes empresas y monopolios, la reestructuración (cambios legales, organizacionales y gerenciales) es generalmente un preludio necesario para efectuar la venta.

La siguiente etapa en la instrumentación del proceso de privatización es la fijación del precio y la evaluación de la empresa estatal. En relación con este aspecto, lo fundamental es dejar que el mercado decida cuál será el precio de la venta a través de los procedimientos de licitación competitivos. La valuación de activos constituye un elemento esencial en esta área. Sin embargo, las valuaciones técnicas rara vez estiman correctamente el precio de mercado de los activos.

El Precio Ideal

Es obvio que la determinación del precio de venta de la empresa está directamente vinculada a la reestructuración y saneamiento financiero de la misma, y en este sentido, los privatizadores tienen cierta capacidad de intervención. Pero es obvio también que el precio ideal es, en última instancia, aquél que el mercado está dispuesto a pagar. Cabe recordar que el escenario económico mundial ofrece muchas opciones al comprador y que en su decisión intervienen, además de criterios de rentabilidad de la empresa a ser comprada, criterios más amplios, como los relativos al contexto macroeconómico y a la estabilidad política del país.

10 Extraído de, "Economía y Estado", Gaspar Ariño, Buenos Aires 1994, pág. 300 y 301.

En primera instancia, el precio <<base>> sólo debe ser una referencia para negociar, y debe ser el más bajo posible que el gobierno esté dispuesto a admitir (lo cual plantea problemas políticos si la opinión pública tiene otras expectativas); no obstante, es la competencia la que eleva el precio.

En la determinación del precio <<base>> interviene también el factor tiempo: se ha constatado que en general las empresas se deterioran una vez que se ha anunciado su privatización, y por ende, cuanto más largo el lapso entre el anuncio de la privatización y la operación efectiva, más se corre el riesgo de reducir el precio de venta. El dilema consiste entonces en avanzar con cautela (una privatización apresurada es peligrosa) pero sin que el tiempo de espera afecte el valor de la empresa.

Otro dilema se plantea en relación con el fraccionamiento de la empresa: al vender <<en paquete>> una gran empresa, se corre el riesgo que el comprador castigue la parte poco rentable de la empresa y termine cerrándola tarde o temprano. Es difícil obligar al comprador a mantener en funcionamiento una actividad no viable. Es por ello que los contratos de concesión deben contemplar la situación de aquellos servicios (en el sector infraestructura, por ejemplo) que cumplen una función social. La experiencia ha determinado que, en muchos casos, es preferible fraccionar la empresa (cuando no afecta su naturaleza) y vender <<por partes»: al totalizar el precio de venta de cada elemento, el monto suele ser superior al precio que se hubiera logrado con una venta <<en paquete>>.

Los Impactos Económicos y Sociales de la Privatización

Los impactos económicos y sociales de la privatización varían enormemente, dependiendo de numerosos factores que incluyen, entre otros, la intensidad de los programas de privatización, el tipo y situación de las empresas afectadas, la modalidad de transferencia seguida y el uso dado a los recursos obtenidos por la venta de las empresas públicas.

- Impactos fiscales: Los impactos fiscales de la privatización pueden ser múltiples y pueden tener diferentes horizontes temporales. Estos impactos incluyen:

i) los ingresos por concepto de venta de las empresas;

ii) el neto que resulta entre la pérdida de utilidades que se produce al pasar la empresa al sector privado (si la empresa generaba utilidades) y la disminución de transferencias del Gobierno a la empresa (si la empresa estaba generando pérdidas);

iii) el flujo de impuestos que paga la empresa privatizada;

iv) los cambias que se producen en otras cuentas fiscales coma consecuencia del tipo de uso que se le da a los ingresos de privatización (por ejemplo, disminución del pago de intereses cuando los recursos son aplicados para disminuir deuda pública).

Asimismo, además de ingresos fiscales directos, las privatizaciones generan ingresos indirectos ya que estimulan un flujo sostenido de riqueza suplementaria. Según Hausmann11, este efecto se realiza de tres maneras: <<en primer lugar, la privatización indica que un país desea crear un clima propicio a la inversión, lo cual atrae a su vez más inversiones; en segundo lugar, numerosas privatizaciones engendran inversiones destinadas a modernizar la instalación y los equipos de las empresas adquiridas; en tercer lugar, la privatización mejora a menudo la oferta de servicios básicos, tanto en calidad como en cantidad, lo que aumenta la rentabilidad del conjunto de la economía y atrae más inversiones aún>>. Este efecto catalizador de las privatizaciones va a permitir aumentar la actividad económica y, por lo tanto, los ingresos fiscales.

- Impactos sobre el empleo: El temor al desempleo es uno de los factores que ha generado mayor resistencia a la privatización en distintas regiones y en el mundo en general. Dado que se acepta como un hecho generalizado el que las empresas públicas funcionan con nóminas sobrecargadas, se supone entonces que al pasar estas empresas al sector privado, el empleo será sustancialmente reducido. Sin embargo, este fenómeno no ha tenido las proporciones temidas por tres razones principales:

11 "Le Monde" 11-II-97.

i) En algunos casos las empresas, más que tener una nómina sobrecargada, han estado subcapitalizadas, lo que impidió la expansión para la cual tienen mercados y en relación a la cual el exceso de personal deja de ser tal.

ii) Debido a negociaciones con el gobierno o decisiones de los propios inversionistas que han adquirido las empresas, el reacomodo de la fuerza laboral ha sido más gradual del que de otra manera hubiera podido tener lugar.

iii) Hay evidencias de que, en caso de despidos masivos a raíz de una privatización, el empleo se recupera en un plazo determinado, como consecuencia de la inversión y de la expansión de la empresa.

La experiencia latinoamericana señala que la privatización no se ha convertido en un enfrentamiento entre el Estado y las organizaciones sindicales. Como lo señala Ariño12, los empleados y trabajadores de las empresas privatizadas son aliados valiosísimos de la operación, sin la colaboración de los cuales difícilmente la misma culmine con éxito.

Evidentemente, el gran cambio que implica una privatización los afecta, ya sea en el momento de la toma de la decisión como tres o cuatro años después. En este sentido, una de las exigencias de toda operación de privatización es el redimensionamiento y saneamiento de las plantillas de personal. Este es un claro costo social que la operación lleva consigo y que no se puede ignorar, sino afrontar con decisión. Naturalmente, no se puede engañar a las personas involucradas, diciéndoles que no se perderá ningún puesto de trabajo porque no es verdad. Por tanto, lo que hace falta es poner los problemas sobre la mesa y afrontarlos; por ejemplo, previendo jubilaciones anticipadas, constituyendo fondos de protección o implementando algún tipo de programa de reubicación laboral o de capacitación.

Por último, sería de suma utilidad que los distintos grupos privados que participen de la privatización o concesión propongan soluciones o medidas concretas a este respecto, las que serán consideradas social y económicamente junto al pliego de licitación.

- Impactos sobre el mercado de capitales: El desarrollo de los mercados de capitales constituye uno de los principales objetivos de las políticas de privatización. Sin embargo, los impactos de la privatización sobre los mercados de capitales han variado enormemente entre países, en el caso latinoamericano, Chile13 fue uno de los países que más beneficios ha cosechado en esa área.

- Impactos sobre la eficiencia de las empresas: Salvo la existencia de algunos casos aislados, la evidencia disponible señala un incremento importante en la eficiencia de las empresas que se privatizan. Un estudio internacional realizado por el profesor Raymond Vernon (1996), de la Universidad de Harvard señala que, donde se privatizó hace tiempo y hay historia post-privatización, los resultados son excelentes, aunque se aclara que no todas las privatizaciones han sido un éxito.