Balance de la

Economía Argentina

MERCADO DE CAPITALES

Capítulo 8: MERCADO DE CAPITALES

La turbulencia de los mercados internacionales originada por la devolución de Tailandia en 1997 y por la cesación de pagos de Rusia en 1998, provocó una reducción de los flujos de capitales hacia las economías emergentes y un incremento en su costo del financiamiento. Una de las características distintivas de este período fue la velocidad con que los países que entraron en crisis "contagiaron" al resto de los mercados.

A pesar de agosto de 1998 Argentina comenzó a diferenciarse del promedio de los mercados emergentes por su sólido sistema financiero y por la estrategia de financiamiento del Estado Nacional.

Las perspectivas para los próximos años dependen del éxito del nuevo gobierno en lograr las reformas de segunda generación que permiten al país incrementar su nivel de competitividad y lograr su superávit fiscal para consolidar la solvencia del Estado.

8.1. Antecedentes

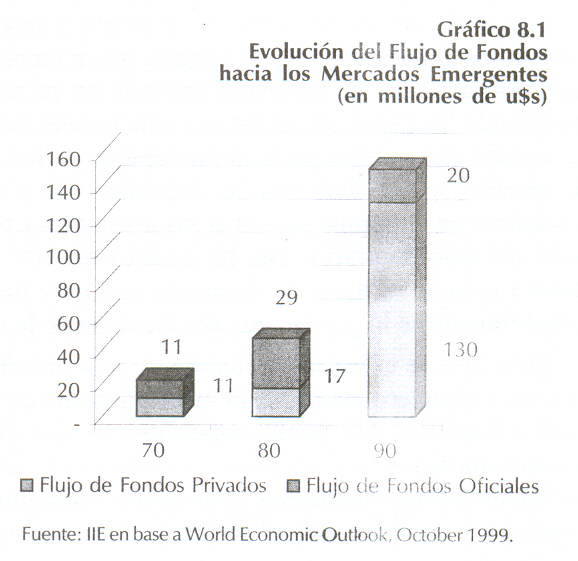

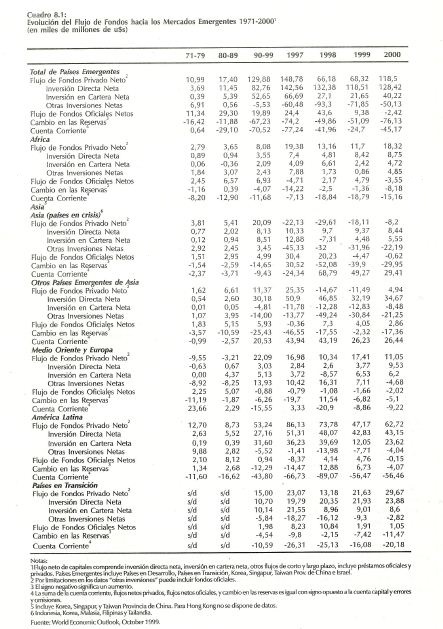

Durante las tres últimas décadas el flujo de capitales hacia los países emergentes registró un importante incremento. En efecto, tal como se observa en el gráfico 8.1, el flujo de fondos netos se elevó de un promedio anual de U$S 22 mil millones en la década del '70 hasta U$S 150 mil millones en la década del '90.

Resulta importante destacar el cambio en la composición de los mismos. El flujo neto de capitales privados aumentó desde un promedio anual de U$S 11 mil millones en la década del '70 hasta un promedio anual de U$S 130 mil millones en la década del '90, lo que implica que se multiplicó por 12. En tanto, el flujo de fondos oficiales durante este mismo período sólo alcanzó a duplicarse, ascendiendo a un promedio anual de U$S 20 millones en la década del '90.

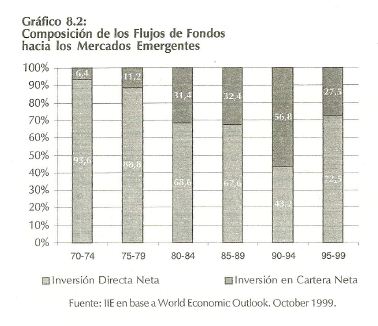

Otro aspecto relevante de analizar es la composición del flujo de capitales privados, diferenciando entre inversiones directas e inversiones en carteras. En la década del '70 la participación de las inversiones en bonos y acciones sólo alcanzaban el 10% del flujo privado total, mientras que en la primera mitad de la actual década su participación se elevó al 56% (ver gráfico 8.2). Cabe destacar que, junto con este incremento de las inversiones en cartera, se produjo un aumento en la participación de los inversores institucionales (fondos de pensión, compañías de seguros y fondos comunes de inversión). Este incremento de las inversiones en portafolio favoreció un importante desarrollo de nuevos instrumentos financieros.

El mayor flujo de fondos hacia los mercados emergentes, en particular en los últimos 8 años, permitió a estas economías financiar un nivel superior de inversiones al que hubiera sido posible con su ahorro doméstico. También es importante destacar el efecto derrame sobre el resto de la economía que produjeron las inversiones directas, impactando favorablemente sobre el nivel de productividad de estos países.

Sin embargo, la mayor dependencia del ahorro externo provocó que estas economías sean más vulnerables a un cambio en el flujo de fondos. En el cuadro 8.1, se puede apreciar la disminución de los flujos de fondos hacia los mercados emergentes en 1997 y 1998. En el caso de las regiones más afectadas por la crisis (Indonesia, Korea, Malasia, Filipinas y Tailandia) se produjo una salida neta de fondos privados.

8.2. Tipos de Crisis

El aumento del flujo de capitales hacia los países emergentes y el cambio en la composición de los mismos, tal como fue analizada en el punto anterior, provocó un cambio en la naturaleza de las crisis. Las mismas pueden clasificarse básicamente en cuatro: crisis de balanza de pagos, crisis provocadas por una corrida bancaria, crisis por iliquidez y crisis por contagio.

Las crisis de cuenta corriente se deben a desequilibrios macroeconómicos que no pueden ser sostenidos en el tiempo. Por ejemplo, un creciente flujo de capitales hacia el país para aprovechar las oportunidades de inversión provoca un incremento en el nivel de precios de los inmuebles, mejorando las expectativas futuras e incrementando el crédito. La apreciación de la moneda debido al ingreso de capitales junto al incremento de los precios domésticos produce un retraso en el tipo de cambio, lo que aumenta las importaciones y reduce las exportaciones. Esta situación es sólo sostenible en el tiempo mientras los inversores extranjeros deseen incrementar su exposición en el país. En caso contrario, éste no podrá financiar su nivel de compras al exterior y, por lo tanto, deberá reducir su nivel de demanda interna y hacer más competitivas sus exportaciones, lo que generalmente se logra con una devaluación de la moneda.

Otro tipo de crisis se da cuando un país presenta buenos fundamentos de su economía pero su sistema financiero acumula un nivel creciente de créditos irregulares, debido a una rápida expansión del crédito. Un punto importante es que el fuerte incremento del crédito se financia con fondos obtenidos en el exterior y a corto plazo. En este caso, si los depositantes perciben la debilidad en el sistema financiero, al no poder distinguir entre entidades con y sin problemas, retiran sus depósitos y compran moneda extranjera. Si esta operatoria se generaliza, una mala regulación en el sistema financiero puede terminar generando una corrida contra la moneda.

Es por ello que se recomienda no dirigir desde el gobierno el crédito a un sector determinado que pueda provocar una incorrecta asignación de los préstamos. Asimismo, es importante mantener una estricta regulación y control de las entidades.

En el caso de las crisis por iliquidez, el país muestra buenos fundamentos de su economía y su nivel de endeudamiento en términos absolutos no es elevado, pero los vencimientos se concentran en el corto plazo. La razón de este comportamiento se debe a la estructura temporal de la tasa de interés.

El riesgo de este tipo de estrategia de endeudamiento es que un cambio repentino en las expectativas de los agentes o un incremento en la volatilidad de los mercados pueden provocar dificultades para renovar la deuda del país en cuestión.

Entre los países que entraron en crisis y que la estructura de su deuda fue uno de los principales problemas se pueden mencionar México, Brasil y Korea. En efecto, cuando el mercado se dio cuenta que el volumen de deuda a vencer en el corto plazo en estos países era superior a su nivel de reservas, no le renovaron sus préstamos.

En Argentina, la estrategia de financiamiento que siguieron las autoridades fue la de privilegiar el aumento de la maduración de los pasivos y la captación de fondos por anticipado. Debido al reducido mercado de capitales local, una gran proporción se obtuvo en el exterior. Es evidente que esta política en el corto plazo presenta un mayor costo de financiamiento; no obstante, le permite evitar este tipo de crisis en los momentos de turbulencia.

Por último, para entender la crisis por contagio es importante recordar el fuerte incremento de las inversiones en cartera en los países emergentes, lo que aumentó los instrumentos financieros disponibles. Un punto a destacar es el peso de los inversores institucionales y el mecanismo de evaluación de la performance obtenida.

Para aumentar su nivel de rentabilidad, los fondos de arbitraje (Hedge Fonds) trabajan con un elevado nivel de apalancamiento (relación entre activo total y capital propio). Este nivel de endeudamiento lo obtienen de la siguiente manera: un fondo compra activos de un país "A" y, para la compra de activos de otro país "B", toma un préstamo utilizando como garantía los activos de "A". En el caso que el precio de los activos del país "A" se reduzca por debajo de un determinado límite, el fondo deberá aumentar su garantía (reposición de márgenes de garantía) o liquidar su posición en los activos del país "B".

Estos inversores son considerados como "inversores informados" por el resto de los inversores (inversores desinformados), quienes tratan de emular la composición de la cartera de los primeros. Este comportamiento tiene su racionalidad, ya que la performance de cada fondo se evalúa en relación a la rentabilidad obtenida por el promedio1.

En base a lo anterior, una disminución importante en el precio de los activos "A", provocado por un deterioro de sus fundamentos, obliga al "inversor informado" a reponer su margen de garantía o a liquidar su posición en el país "B". Si este inversor realiza la segunda de las alternativas, el resto de los inversores (inversores desinformados), sensibles por el deterioro de la situación de "A", piensa que la venta de los activos del país "B" se debe a que su situación macroeconómica se ha debilitado. Por esta razón, reducen su exposición tanto en el país "A" como en el país "B", provocando el "contagio" del país "A" hacia el país "B", aun cuando las dos economías no estén estrechamente relacionadas.

Otro factor que acentuó la turbulencia en los mercados fue el comportamiento de las agencias de crédito. Estas redujeron la calificación de un conjunto de países asiáticos en más de cinco escalones en el término de un año, pasando algunos de ellos de ser grado de inversión a especulativos. Si se tiene en cuenta que los requerimientos de capital de los bancos dependen del riesgo de sus activos, una baja en la calificación de estos países obliga a las entidades financieras a realizar un aporte de capital o a desprenderse de los mismos.

Considerando el nivel de aversión al riesgo existente en estas situaciones, la captación de fondos a través del mercado de capitales presenta un costo elevado, por lo que muchas entidades prefieren desprenderse de estos activos. Por cuestiones de regulación, algunos fondos institucionales no pueden tener en su cartera activos con una calificación menor al grado de inversión, por lo que el cambio en la calificación provoca la venta de estos papeles.

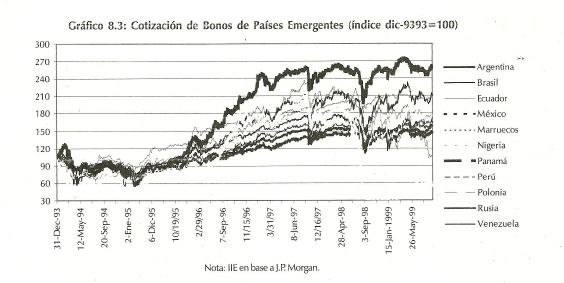

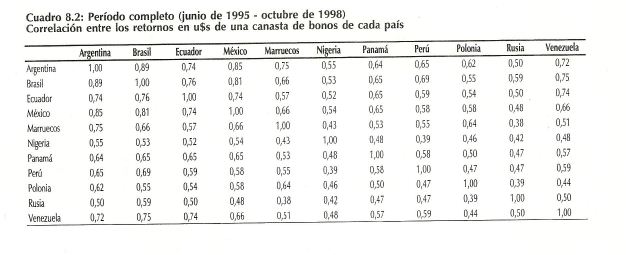

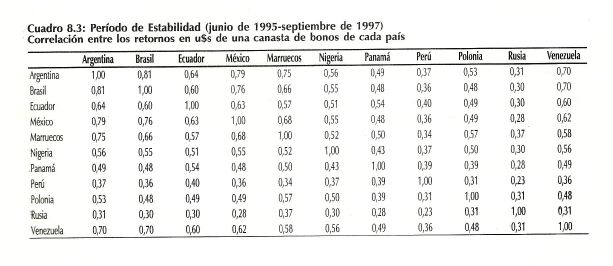

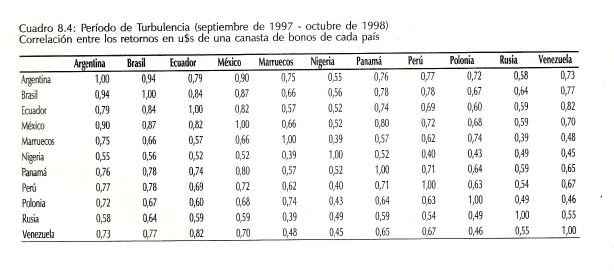

Tal como se mencionó anteriormente, un aspecto distintivo de este tipo de crisis es la propagación al resto de los mercados y su velocidad. En el gráfico 8.3, se puede observar la cotización de los bonos de un conjunto de países emergentes entre diciembre de 1993 hasta octubre del corriente año, en el cual se destaca un período de estabilidad (desde junio-95 hasta septiembre-97) con relativa independencia entre las cotizaciones y un período de turbulencia (entre septiembre-97 y octubre-98) en donde la relación entre las series analizadas se profundiza.

1 Ver Guillermo Calvo and Enrique Mendoza, "Rational Contagion and the Globalization of Securities Markets", Journal of International Economics.

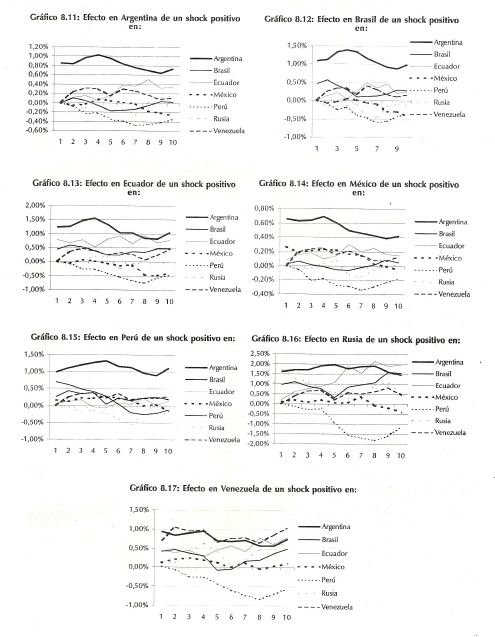

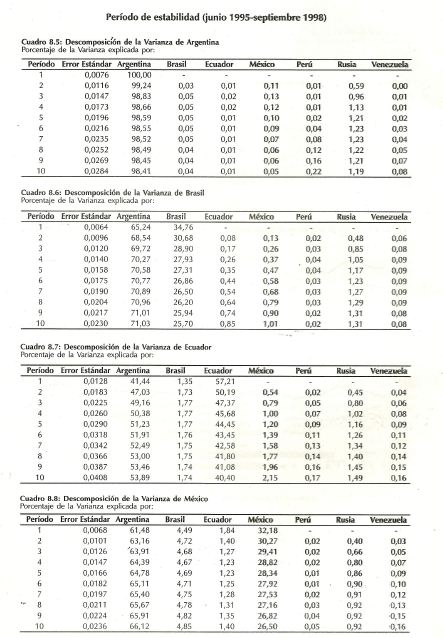

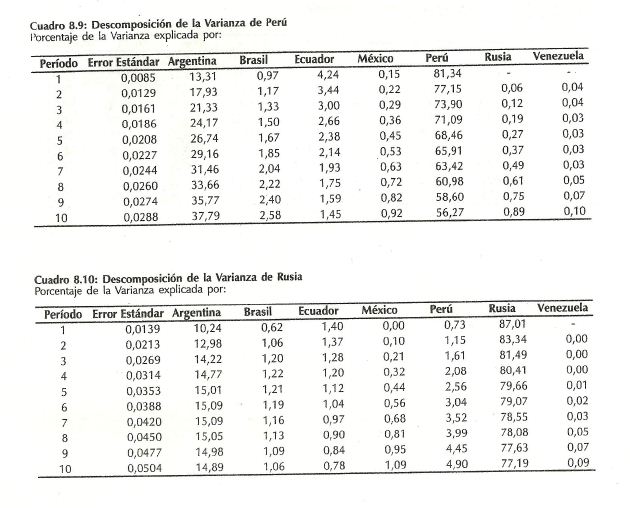

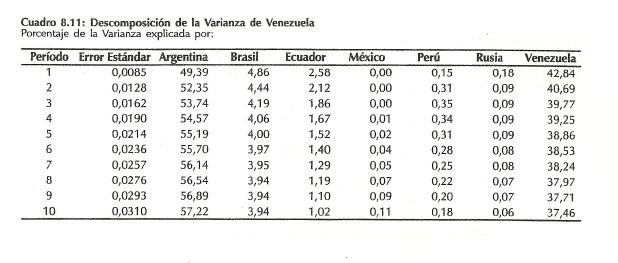

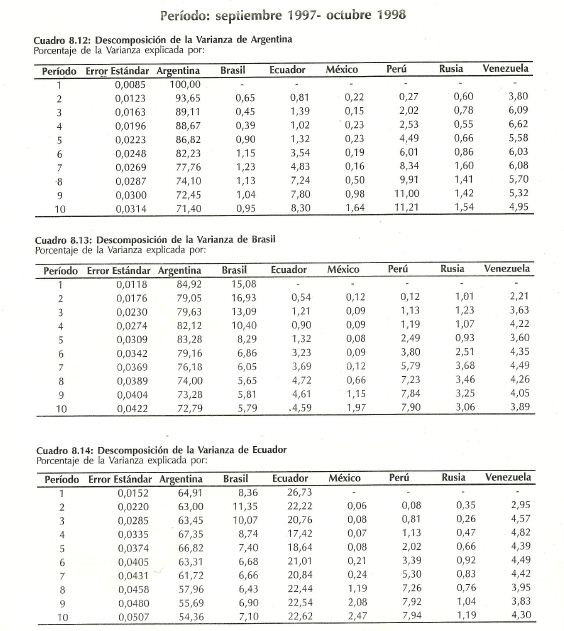

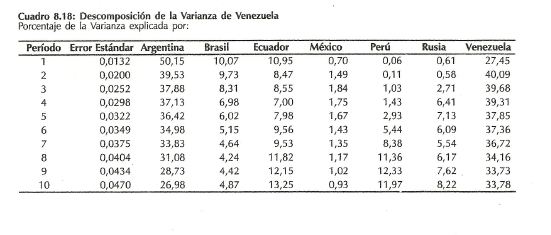

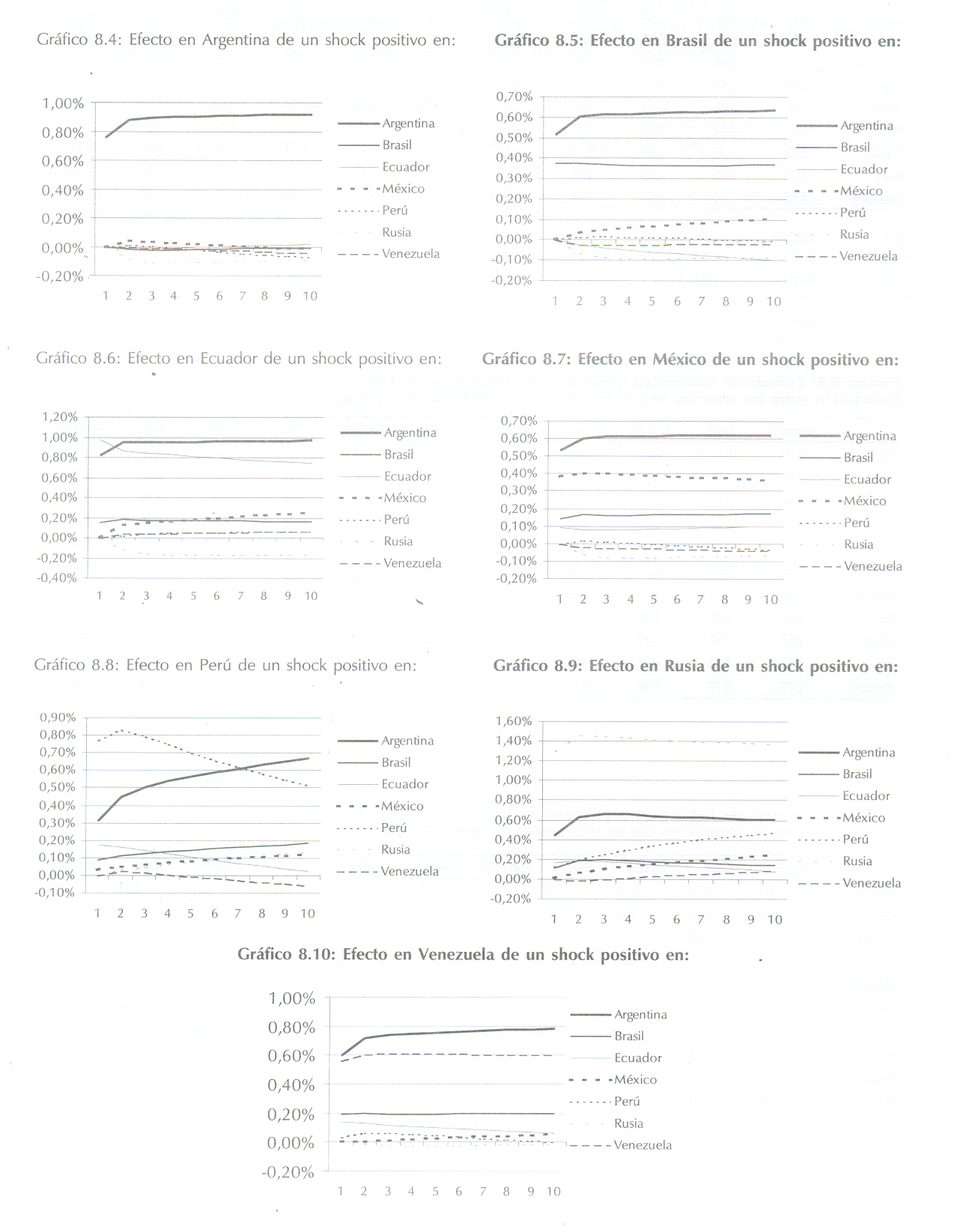

En efecto, si se analiza el coeficiente de correlación (ver cuadros 8.2, 8.3 y 8.4 al final del capítulo) se puede observar, en términos generales, un incremento del mismo en el período de turbulencia. Como ejemplo, se puede mencionar la correlación entre Argentina y Brasil, la que se incrementa desde 0,81 hasta 0,94. Con respecto a México, el coeficiente aumentó desde 0,79 hasta 0,90. Para estimar la velocidad y la magnitud en que se transmite un shock de un mercado hacia otro y la persistencia del mismo, se utilizó la técnica de los vectores autoregresivos con el mecanismo de corrección de errores. Los países considerados son Argentina, Brasil, Ecuador, México, Perú, Rusia y Venezuela. Los períodos en que se dividió el análisis son los mismos que los utilizados en el análisis de correlación. Para el período de estabilidad, se encontró que el número de rezagos óptimos es uno y para el período de turbulencia es de 12 días, lo que se interpreta que durante los períodos de inestabilidad un shock tiene una mayor persistencia en el tiempo. Otro punto de interés para analizar es la velocidad en que se transmite dicho shock, para lo cual se utilizó "la función de impulso respuesta" calculada para cada período. Esta técnica permite observar la estructura temporal en que un efecto aleatorio producido en un mercado afecta al resto. En momentos de baja volatilidad, un shock en un país tiene una reducida repercusión en los restantes países (ver gráficos 8.4 a 8.10 al final del capítulo). Por el contrario, en el período de turbulencia (entre septiembre de 1997 y octubre de 1998) se puede observar que un shock en un país se transmite rápidamente al resto de los mercados, con un efecto más duradero en el tiempo (ver gráficos 8.11 a 8.17 al final del capítulo). Otra herramienta que permite medir la magnitud con que se transmiten los efectos aleatorios de un mercado hacia otro consiste en la descomposición de la varianza, mediante la cual se realiza una proyección de un período hacia adelante, dos períodos, tres períodos, etc., analizando posteriormente las variables que explican la desviación respecto al valor real. Para explicar la interpretación de esta herramienta econométrica, se utilizarán dos situaciones extremas. En el caso de un modelo de dos variables, A y B, si el error estándar de la proyección de A es explicada en un 100% por shock en la variable B, la variable A es dependiente de la B. Por el contrario, si la variable B explica el 0% del error estándar de la proyección de la variable A, la A es independiente de la variable B. Es de esperar que en los momentos de baja volatilidad, la desviación estándar de una variable esté explicada básicamente por shock aleatorios en la misma variable. En cambio, en los períodos de mayor turbulencia el porcentaje de explicación de las restantes variables es mayor. En los cuadros 8.5 a 8.18 al final del capítulo, se puede apreciar que el comportamiento de los 7 países analizados están en línea con la hipótesis planteada en el párrafo anterior.

8.3. Nuevos Mecanismos de IntervenciónEn este contexto, resulta importante destacar que los gobiernos también cambiaron los mecanismos utilizados para intervenir en el mercado. Como ejemplo se puede mencionar Hong Kong, país que presenta un régimen de convertibilidad, donde los especuladores, conociendo el mecanismo de ajuste y aprovechando la inestabilidad de los mercados, realizaron la siguiente operación: vendieron acciones a futuro y, posteriormente, comenzaron a vender dólares de Hong Kong. Debido su régimen cambiario, éste produjo una reducción de la oferta monetaria y, en consecuencia, un incremento en la tasa de interés.

El aumento en la tasa de interés provoco una caída en el precio de las acciones, ya que impacta negativamente en el nivel de actividad y, por lo tanto, en la rentabilidad de las empresas. De esta manera, cuando llega el plazo de realizar la operación a futuro, las acciones cotizan por debajo del precio de venta original. Esto permite a los especuladores la compra y la inmediata venta con un importante margen de ganancia. Una vez cerrada la operación se realizaba nuevamente.

Cabe destacar que, para que esta estrategia de inversión sea redituable, debe existir un elevado nivel de incertidumbre para que, una vez que se corre el rumor sobre el peligro de salir de la convertibilidad, otros inversores comiencen a vender moneda doméstica. Asimismo, es necesario que estos mismos inversores no interpreten la estrategia utilizada por los especuladores. De otra manera, al ver que la disminución en la cotización de los activos es artificial, pueden aprovechar los bajos precios como oportunidad de compra, limitando así la caída en la cotización de las acciones.

Otro punto importante es conocer la voluntad del gobierno de mantener el tipo de cambio, ya que en caso contrario, esta estrategia puede provocar importantes pérdidas. En efecto, en base a la experiencia de los países que devaluaron, se puede observar que el precio de sus activos en moneda doméstica se incrementó sustancialmente.

Al interpretar el gobierno de Hong Kong la estrategia de los especuladores, intervino en el mercado accionario, comprando entre el 14 y el 28 de agosto de 1998, el 7% de la capitalización total y entre el 20% y el 35% de las acciones en circulación. Sin embargo, este tipo de intervenciones puede provocar un riesgo moral si el mercado interpreta que el gobierno va a intervenir en cada ocasión que las cotizaciones alcancen un determinado piso.

Otro tipo de intervención fue la utilizada por Brasil, pero en este caso sólo tuvo éxito en el corto plazo. Debido a la gran emisión de bonos en los últimos años, un indicador que muchos analistas comenzaron a utilizar para evaluar la capacidad de pago y la situación macroeconómica de un país, es el diferencial de rendimiento entre los bonos domésticos y los bonos de USA (tasa riesgo país).

En el caso particular de Brasil, algunos inversores institucionales y entidades financieras locales entendían que eran capaces de analizar los fundamentos de su economía con mayor rapidez que el promedio. En el caso de haber un problema, ellos podrían liquidar sus posiciones en activos domésticos antes que el resto del mercado. En base a este esquema, comenzaron a acumular bonos con fondos obtenidos en el exterior, colocando como garantía estos mismos activos. Se puede comprender lo redituable de esta operación en el caso de un mercado alcista.

El Gobierno de Brasil tenía al menos dos motivos para intervenir en el mercado: mostrar que la situación de la economía no era tan delicada y no dejar que los inversores tuvieran que reponer márgenes de garantía o liquidar sus posiciones.

Otro país que realizó este tipo de intervenciones es Argentina. Este país realiza mensualmente

colocaciones de Letes a un plazo de 91 y 182 días. Debido a la turbulencia en los mercados, en julio del corriente año la tasa de corte para la emisión fue sensiblemente superior a la de los meses anteriores. Debido a que estas licitaciones son utilizadas por el mercado como un indicador de la solvencia del sector público, en la colocación inmediata posterior intervino a través de dos bancos oficiales en la licitación. En efecto, en conjunto estos bancos ofrecieron cerca del 50% de los fondos tomados por el Estado.

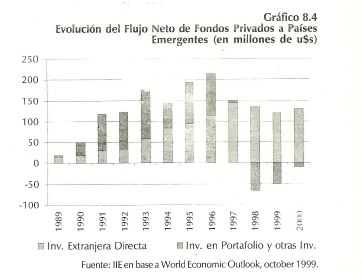

8.4. Evolución y PerspectivasLa turbulencia en los mercados internacionales provocados por la crisis asiática de 1997 y la crisis rusa de 1998 produjo un incremento en la aversión al riesgo de los inversores. Esto tuvo dos efectos negativos para los países emergentes: incrementó el costo del financiamiento y redujo el flujo de fondos (ver gráfico 8.4).

La volatilidad en los mercados internacionales también tuvo un fuerte efecto sobre el costo de financiamiento de las empresas privadas en los países desarrollados. Por ejemplo, en EE.UU. el diferencial de tasa que pagan las empresas de primera línea respecto al tesoro de USA aumentó desde 10 puntos básicos (pb) a comienzos de 1997 hasta 100 pb en agosto de 1998. Esta situación motivó que la reserva federal redujera la tasa de los fondos federales en 75 pb durante 1998, para evitar un corte en la cadena de pagos de USA. Al respecto, se destaca la importancia de un sólido sistema financiero, que permitió a las empresas sustituir financiamiento a través del mercado de capitales por financiamiento bancario.

En el caso de Argentina, tal como se analizó en el Capítulo 6 (Moneda y Crédito), desde fines de 1998 se observó un incremento del crédito al sector público y una reducción del crédito al sector privado. Es decir que el Estado y algunas empresas de primera línea fueron las que pudieron sustituir, al menos parcialmente, la captación de fondos que anteriormente realizaban a través del mercado de capitales, permitiendo de esta manera reducir el efecto de la crisis. El incremento del costo de financiamiento y, fundamentalmente, la reversión de los flujos de fondos, provocó una fuerte recesión en los países asiáticos. Lo anterior, junto a la debilidad de la economía japonesa determinó una disminución en la demanda de commodities que se reflejó en una fuerte caída de sus precios, agravando aún más la crisis.

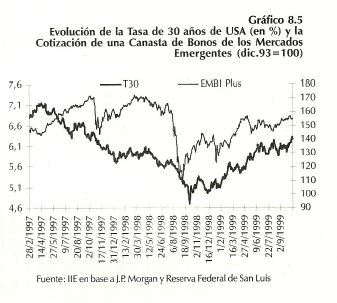

En el gráfico 8.5 se puede observar que hasta septiembre de 1998 la tasa de los Bonos de 30 años de EE.UU. se redujo debido a la performance de su economía (crecimiento sin inflación) y una mayor aversión al riesgo por parte de los inversores, quienes disminuyeron su exposición en los mercados emergentes e incrementaron la participación de activos más seguros en sus carteras (fly to quality).

Este cambio en la composición de la cartera de los inversores es uno de los motivos del reducido "contagio" de la crisis brasileña en enero del corriente año y del default de Ecuador a fines de agosto de 1999.

En base a lo anterior, se puede concluir que hasta fines de agosto de 1998 la turbulencia de los mercados internacionales se debía principalmente a la crisis originada por la devaluación de Tailandia y la cesación de pagos de la deuda doméstica de Rusia. En cambio, a partir de septiembre de 1998 hasta la fecha, la volatilidad se fundamenta en el peligro de un incremento de tasa en EE.UU. debido a un sobrecalentamiento de su economía.

8.5. Evolución del Mercado LocalEn los primeros meses del corriente año el mercado se vio negativamente influenciado por la devaluación de Brasil y los efectos de la misma sobre la economía local.

El éxito relativo de la liberación del tipo de cambio en Brasil, al no trasladarse a los precios, las mejores perspectivas de crecimiento de la economía mundial y la recuperación del precio de las commodities, permitió una recuperación del mercado accionario local. Otro punto de importancia es la solidez del sistema financiero y la confianza de los ahorristas evidenciada en el crecimiento de los depósitos.

Durante el corriente año, un hecho de relevancia fue la compra por parte de Repsol de YPF. Cabe recordar que esta empresa representaba aproximadamente el 50% del volumen operado en ADR argentinos en Nueva York y un porcentaje similar del mercado local, por lo que su venta tuvo un efecto negativo sobre la liquidez del mercado local.

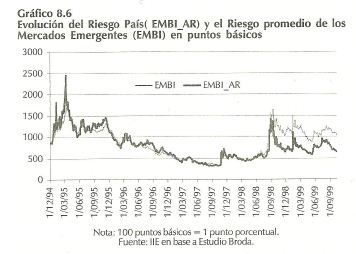

Otro factor que afectó fue la incertidumbre electoral y la falta de definición por parte de los principales candidatos de la política a implementar. A partir de julio se observó una diferenciación por parte de los inversores internacionales de los activos domésticos. En efecto, el riesgo país (ver gráfico 8.6) disminuyó de 900 a fines de julio hasta 630 en la actualidad. Entre las principales causas de este comportamiento, se pueden mencionar la recuperación de algunos indicadores del nivel de actividad y la percepción por parte de los mercados de que, independientemente quién ganara las elecciones, el modelo económico no cambiaría.

En cuanto a la performance sectorial del mercado accionario, se puede observar que se vieron favorecidas aquellas empresas cíclicas debido al cambio en las expectativas en el transcurso de 1999.

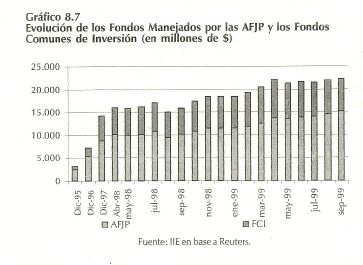

8.6. Evolución de los Fondos Manejados por los Inversores InstitucionalesLos fondos manejados por los inversores institucionales mostraron un incremento del 21% durante 1999, alcanzando un total de $ 22.353 millones en septiembre de 1999 (ver gráfico 8.7). Sin embargo, existe una baja participación de títulos privados en sus carteras. En el caso de los fondos comunes de inversión se debe a las preferencias de los ahorristas de no incrementar su nivel de riesgo.

La importancia de este tipo de inversores es que permiten el desarrollo de nuevos instrumentos financieros y, de esta manera, el aumento del financiamiento de las empresas a través del mercado de capitales.

Período: junio 1995 - Septiembre 1998

Estructura temporal con que un aumento de una desviación estándar en el rendimiento diario de una canasta de bonos de los países analizados afectan al rendimiento de una canasta de bonos de un determinado país.

La escala del eje horizontal es en días.

Período: septiembre 1997- octubre 1998

Estructura temporal con que un aumento de una desviación estándar en el rendimiento diario de una canasta de bonos de los países analizados afectan al rendimiento de una Canasta de bonos de un determinado país.

La escala del eje horizontal es en días.