Balance de la

Economía Argentina

FINANZAS PÚBLICAS

CAPITULO 3: FINANZAS PUBLICAS

Argentina presenta un alto y creciente nivel de endeudamiento, por lo que sería de fundamental importancia que el nuevo gobierno implementara un fuerte ajuste fiscal para eliminar cualquier duda respecto a la capacidad de pago del Estado. Por otra parte, el gobierno electo debería trabajar con el objetivo de obtener el grado de inversión en los próximos años.El proyecto de Ley de Presupuesto para el año 2000 prevé un déficit de $ 4.500 millones y necesidades de financiamiento por $ 16.900 millones. Si bien esta última cifra seguramente está subvaluada, Argentina no debería tener mayores problemas para obtener dichos recursos.

3.1. Efectos de una Política Fiscal Contractiva

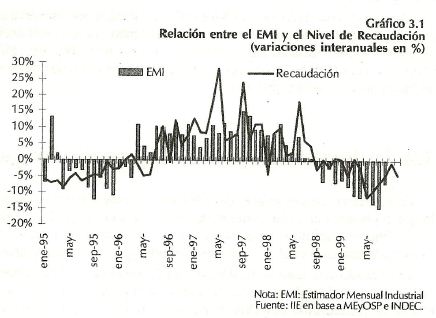

Durante 1999 el nivel de recaudación del Estado Nacional se ubicó por debajo de los valores presupuestados. Cabe recordar que los supuestos macroeconómicos utilizados en el Presupuesto Nacional para 1999 eran muy optimistas y no tenían en cuenta los efectos negativos de la turbulencia de los mercados internacionales que provocó el default de Rusia.

Las proyecciones del PBI indicaban un crecimiento del orden del 4,8%; sin embargo, la variación sería del -3,0%. Esta sustancial diferencia entre el comportamiento proyectado de la economía y el real se tradujo en un déficit mayor al previsto. En el gráfico 3.1 se puede observar la relación entre el nivel de actividad y la recaudación del Estado Nacional.

La disminución de la recaudación y su consecuente impacto en el déficit, debido a la inflexibilidad a la baja del gasto público, motivaron una renegociación de las metas pactadas con el FMI en dos ocasiones.

Resulta importante analizar los efectos de la aplicación de una política fiscal restrictiva (reducción del gasto y/o aumento de los tributos) en un país como Argentina, que presenta un fuerte nivel de endeudamiento.

La teoría keynesiana postula que, ante una disminución del nivel de actividad, es conveniente que el gobierno aumente su nivel de gasto y/o reduzca la presión impositiva. En el caso de que el Estado no cuente con los fondos para financiar este mayor nivel de erogaciones se debería endeudar.

El objetivo de este tipo de política es el de disminuir la volatilidad de la economía, reduciendo la profundidad de las recesiones y frenando el crecimiento, cuando éste es mayor al potencial y provoca efectos inflacionarios.

En el supuesto anterior (política fiscal expansiva) el mayor nivel de gasto del sector público no debe afectar al gasto privado. Para que ello ocurra, la política fiscal expansiva no debe aumentar la tasa de interés en el mercado doméstico.

A modo de ejemplo, se puede citar el caso de Japón. La economía japonesa mostró algunos síntomas de recuperación durante el corriente año, de la mano de una fuerte política fiscal y monetaria expansiva (fundamentalmente de aumento del gasto público). Sin embargo, el nivel de tasa de interés no se vio afectado, ya que nadie pone en duda la solvencia del Estado japonés.

En cambio, en un país como Argentina, que presenta un nivel de endeudamiento importante y un bajo nivel de ahorro doméstico, los efectos de un aumento del gasto público producen el impacto contrario al deseado. En efecto, un aumento de la demanda agregada debido a una política fiscal expansiva provoca una suba en el rendimiento de los bonos y, por lo tanto, del riesgo país. Al ser éste un indicador utilizado por los inversores para analizar la calidad de los fundamentos de la economía, la suba del mismo es interpretada como un deterioro de las variables macroeconómicas, lo que reduce el ingreso de capitales. El menor ahorro externo provoca una suba en la tasa de interés doméstica y una reducción de la inversión del sector privado que compensa el aumento de las erogaciones del sector público.

Esto quiere decir que en países como Argentina, con fuerte dependencia del ahorro externo, una política fiscal expansiva produce el efecto contrario al buscado. Por el contrario, una política fiscal contractiva que elimine las dudas sobre la insolvencia del Estado, provoca una reducción del rendimiento de los bonos domésticos y, por lo tanto, de su diferencial respecto a bonos libres de riesgo. Esta reducción del riesgo país es interpretada por los inversores como una mejora en las perspectivas de la economía, lo que incentiva un aumento del ingreso de capitales. De esta manera, el país entra en un círculo virtuoso.

Por este motivo, sería de fundamental importancia que la nueva administración implemente un importante ajuste fiscal que elimine todas las dudas sobre la solvencia del Estado. Un ajuste de tal naturaleza le permitiría alcanzar al país en los próximos años una calificación de riesgo de grado de inversión, la cual haría posible una fuerte reducción del costo de financiamiento del país y, fundamentalmente, del sector privado.

3.2. Evolución del Nivel de Ingresos y Erogaciones

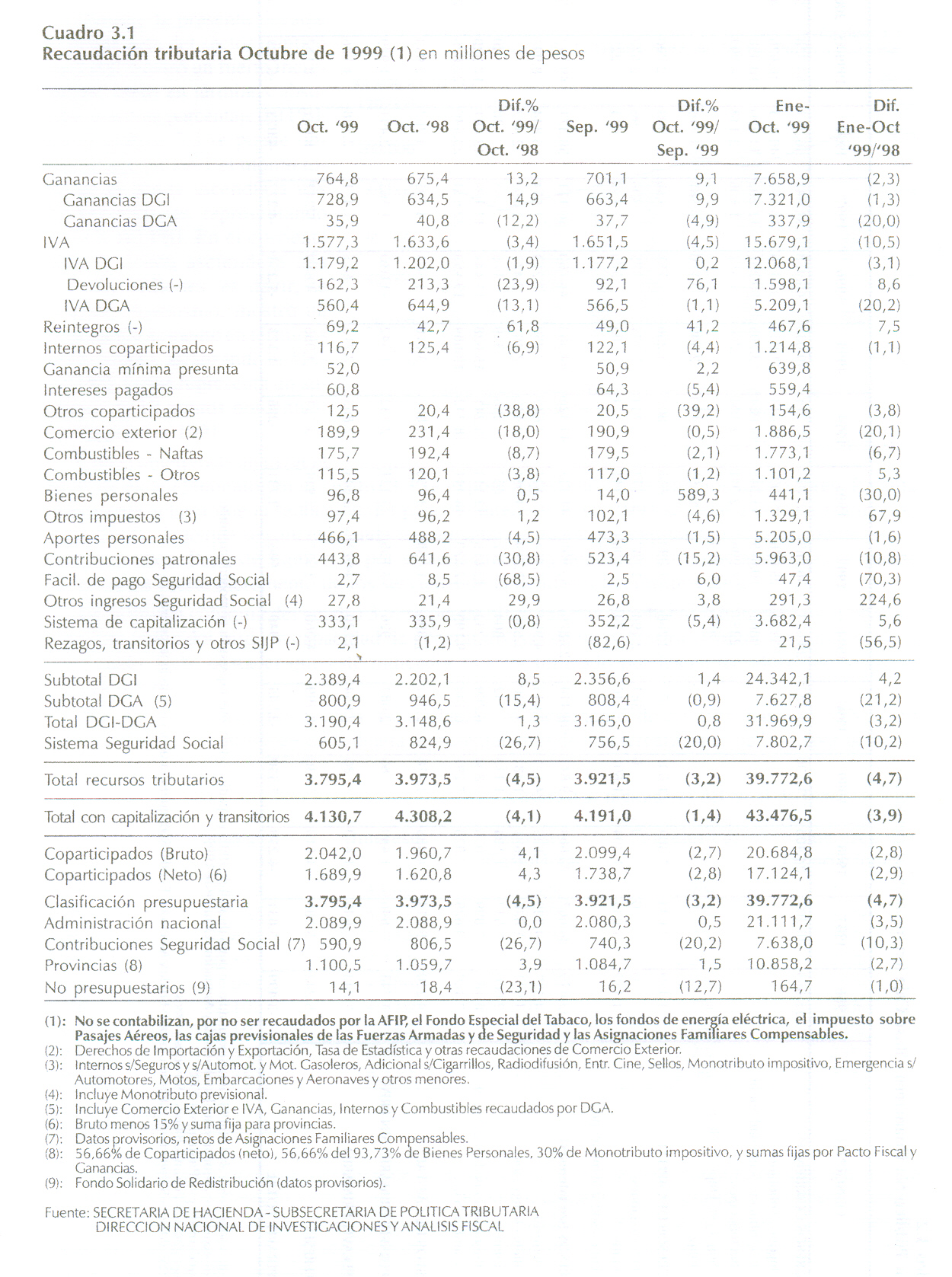

En el período enero-octubre de 1999 los ingresos tributarios ascendieron a $ 39.772,6 millones, lo que representa una disminución del 4,7% respecto a igual período del año anterior (ver cuadro 3.1 al final del capítulo). Si se incluye las AFIP, el total recaudado asciende a $ 43.476,5 millones, mostrando una caída del 3,9% respecto a igual período del año anterior.

Analizando con mayor detalle, se puede observar que los impuestos relacionados en mayor medida con el nivel de actividad son los que explican la inferior performance de los ingresos. En efecto, la recaudación del IVA disminuyó un 10,5% en el transcurso de 1999 respecto a 1998 mientras que en los impuestos al comercio exterior, la variación alcanzó el -20,1%. Cabe aclarar que estos dos impuestos representan el 44,2% de los ingresos tributarios de la Nación.

El impuesto a los combustibles registró una disminución del 2,4%, explicada por una reducción del 6,7% en el impuesto a las Naftas. Por el contrario, Otros combustibles muestra un aumento del 5,3%. Los recursos originados en concepto de aportes personales y contribuciones patronales muestran una disminución del 1,6% y 10,8%, respectivamente. Si se analiza la evolución para el mes de octubre, se puede apreciar una menor caída interanual que la registrada en meses anteriores, reflejando los efectos de una tibia recuperación en el nivel de actividad.

En cuanto a las erogaciones, en los primeros nueve meses del año los gastos corrientes ascendieron a $16.805 millones y los de capital a $ 595 millones. Comparado con igual período del año anterior, se observa un incremento del 11,6% en los primeros y una reducción del 26,6% en los segundos.

En base a lo mencionado anteriormente, el déficit de los primeros nueve meses del año se elevó a $3.945 millones, lo que permite un sobrecumplimiento en $ 245 millones con respecto a lo pactado con el FMI. Sin embargo, se estima que el déficit de 1999 superaría en aproximadamente $ 1.000 millones la meta comprometida con el organismo internacional. De todas maneras, esto no presentaría mayores inconvenientes debido al cambio de autoridades en diciembre de 1999.

3.3. Presupuesto 2000

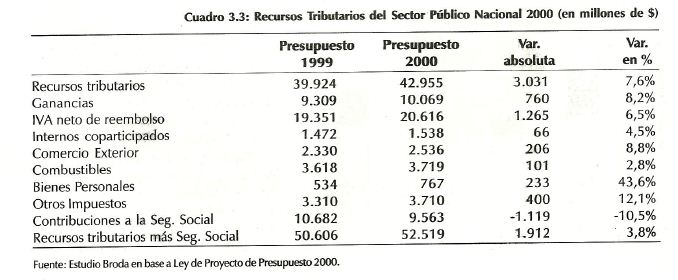

Para analizar el Proyecto de Presupuesto, resulta importante analizar las proyecciones de las principales variables macroeconómicas debido a su estrecha relación con el nivel ingresos que recauda el gobierno. La tasa de crecimiento del PBI prevista en el presupuesto es del 3,5 %, valor que puede considerarse razonable. Las proyecciones sobre la recaudación parecen un tanto optimistas. En el cuadro 3.3 se puede observar la comparación entre el proyecto de presupuesto 2000 y el presupuesto del año 1999. Un punto importante a considerar es que seguramente la recaudación del año 1999 será menor a la prevista en el presupuesto, aún a pesar que las mismas fueron modificadas a la baja en el transcurso del corriente año, debido a la crisis internacional que afectó al país. Esto quiere decir que la tasa de incremento de la recaudación debería ser aún mayor.

Los ingresos tributarios más seguridad social proyectados ascienden a $ 52.519 millones, lo que significa un aumento del 3,8% respecto al presupuesto del año anterior. Desagregando el análisis, se aprecia que Ganancias aumentaría un 8,2%, IVA neto de reembolso un 6,9%, Comercio Exterior un 8,8% y Combustibles un 2,8%. Considerando los ingresos no tributarios y los ingresos de capital, los recursos totales del Sector Público alcanzaran los $ 56.787 millones. Las erogaciones totales previstas en el presupuesto ascienden a $ 60.887 millones, de las cuales $ 1.865 millones corresponde a gastos de capital y $ 8.924 millones a intereses de la deuda.

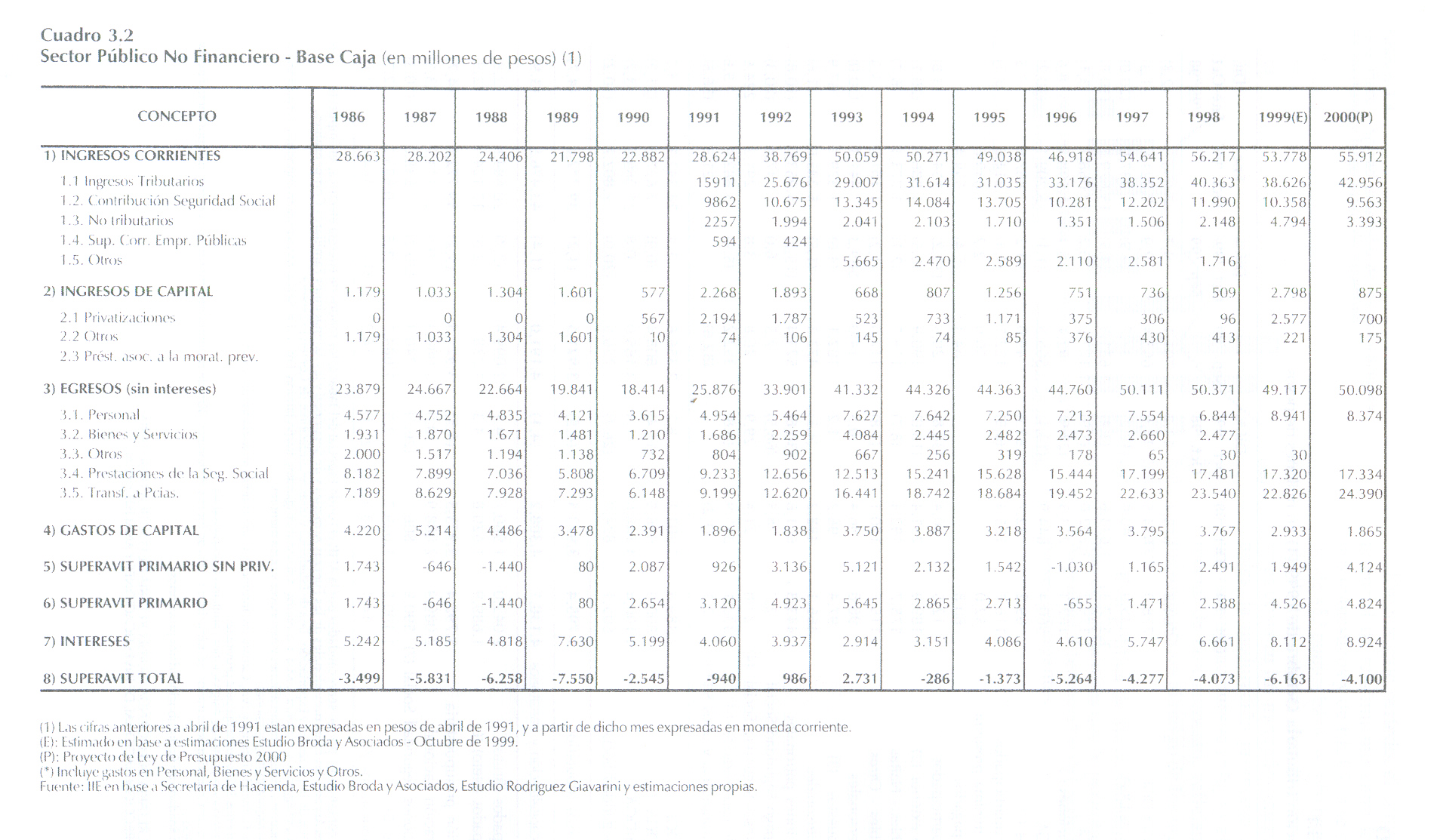

El déficit proyectado, incluyendo los ingresos por privatizaciones, es de $ 4.100 millones (Ver cuadro 3.2 al final del capítulo). Si se excluye los ingresos por privatizaciones y se incluye el resultado cuasi-fiscal (resultado del BCRA $ 300 millones), se obtiene un déficit de $ 4.500 millones, que es el límite máximo permitido por la Ley de Responsabilidad Fiscal.

Sin embargo, es muy probable que este proyecto experimente algunas modificaciones de importancia. Por ejemplo, el mismo considera la rebaja de aportes patronales en diciembre del corriente año mientras que el equipo económico de la Alianza, según declaraciones periodísticas, en principio las postergaría.

Otro punto relevante es el régimen de coparticipación, sobre el cual el gobierno electo ha mostrado su interés de realizar cambios.

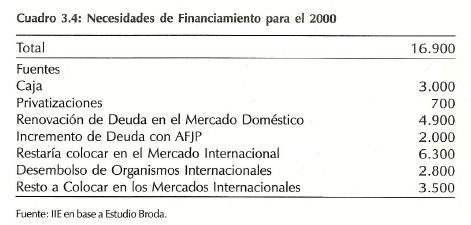

En cuanto a las necesidades de financiamiento, el Proyecto las estima en $ 16.900 millones. En el cuadro 3.4 se exponen las posibles fuentes para obtener este financiamiento. Tal como se puede apreciar, la magnitud a colocar en el mercado internacional asciende a U$S 6.300 millones y, si se utiliza el crédito de facilidades extendidas del FMI, sólo restaría colocar en el exterior U$S 3.500 millones, cifra que no es difícil de obtener en la medida que no se presenten nuevas turbulencias.

Esto quiere decir que para el próximo año, no sería complicado lograr los fondos necesarios para el Estado. Por otra parte, según declaraciones del Subsecretario de Financiamiento, Dr. Miguel Kiguel, el FMI estaría dispuesto a ampliar la línea de facilidades extendidas, desde U$S 2.800 millones a u$s 5.200 millones, lo que le daría mayor margen al país en caso de mantenerse cerrados los mercados internacionales para Argentina.

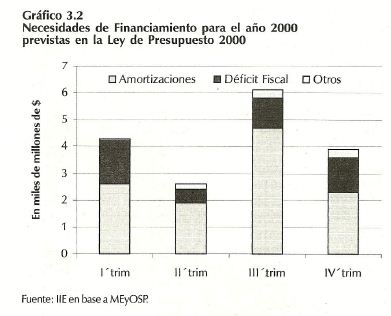

En el gráfico 3.2 se puede observar la estructura temporal de las necesidades de financiamiento para el año 2000. Si se tiene en cuenta que la actual administración dejaría $ 3.000 millones de caja, los recursos necesarios para el primer trimestre alcanzarían los $ 1.300 millones. Es decir, que el nuevo gobierno no tendría mayores problemas de liquidez para el próximo año. Sin embargo, se debería realizar un fuerte ajuste fiscal para eliminar las dudas sobre la solvencia del país. De esta manera, se reduciría el costo de financiamiento del sector público y, en consecuencia, del sector privado, tal como se mencionó anteriormente.

Por otra parte, la nueva administración debería reformar el actual régimen de coparticipación, estableciendo una distribución primaria (entre nación y provincias) y secundaria (entre provincias) con criterios bien definidos.

También es de fundamental importancia una flexibilización del régimen laboral, que le permita a la economía ajustarse con mayor rapidez ante un shock externo. Además, un cambio en el régimen laboral favorecería en especial a las PyMEs.

3.4. Deuda Pública

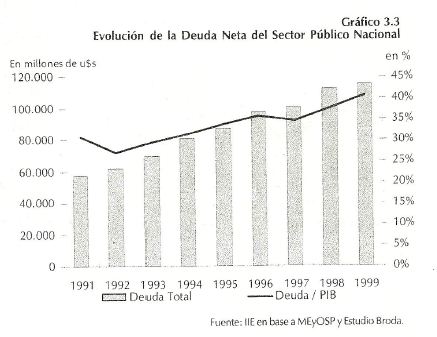

Durante la presente década, la deuda neta del sector público nacional mostró un fuerte incremento, tanto en términos absolutos como en porcentaje del PBI. En el gráfico 3.3 se puede observar que en 1991 el monto total de la deuda ascendía a U$S 57.532 millones, representando el 31% del PBI. En el corriente año, la deuda asciende a U$S 115.367 millones, es decir, se duplicó. Asimismo, mostró un importante aumento en términos del producto, alcanzando el 41 % del PBI, lo que representa un aumento de 10 puntos porcentuales respecto a 1991.

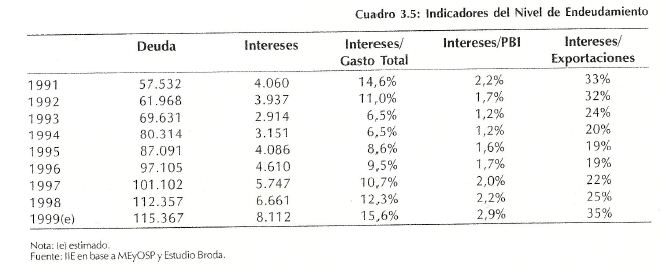

Con el objetivo de analizar el nivel de endeudamiento, en el cuadro 3.5 se expone la evolución de algunos indicadores. Resulta importante aclarar que la reducción del pago de intereses hasta 1995 se debe a la reestructuración de la deuda, dado que se canceló deuda con emisión de bonos que capitalizaban los intereses en los primeros años. Por este motivo, y por el aumento de la deuda en términos absolutos, se puede observar un fuerte incremento de los servicios de la deuda en los últimos años.

En la última columna del cuadro 3.5, se puede observar el cociente entre intereses y exportaciones. Este indicador mide la capacidad de generar divisas de un país para afrontar los compromisos del Estado. Cabe destacar que este indicador es muy utilizado por las calificadoras de riesgo al analizar un país.

Durante los últimos cinco años, esta relación se incrementó desde 19% hasta el 35%. Esto quiere decir que los intereses de la deuda representan más de una tercera parte de las exportaciones.

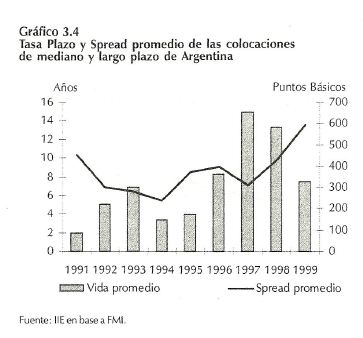

A pesar de este fuerte incremento de la deuda en la actual administración, resulta importante estudiar con mayor detenimiento la estrategia de endeudamiento. En el gráfico 3.4 se puede observar la maduración promedio de las colocaciones realizadas por el gobierno entre 1991 y 1999. El plazo promedio de las emisiones de bonos se incrementó de un promedio de dos años hasta un máximo de 14,9 años durante 1997.

Durante este período, el spread (diferencial de rendimiento entre los bonos domésticos y de EEUU.) se redujo desde 452 puntos básicos (pb) hasta 310 pb. Posteriormente, debido a las sucesivas crisis en los mercados internacionales, la maduración promedio de las nuevas colocaciones se redujo y el diferencial de tasa aumentó, reflejando la mayor aversión al riesgo de los inversores.

Esta política de financiamiento fue uno de los factores que le permitieron a Argentina diferenciarse del resto de los países emergentes.

Anexo