Balance de la

Economía Argentina

ASPECTOS SOCIALES

CAPITULO 6: ASPECTOS SOCIALES

En las últimas décadas se han logrado avances importantes en la reducción de la pobreza, sin embargo, la situación es preocupante en algunas regiones del mundo, como ciertas zonas de Asia y de África. América Latina, si bien se ubica en condiciones más favorables que otras naciones en vías de desarrollo, aún tiene un largo camino por recorrer, especialmente en lo relativo a la distribución de la riqueza. Argentina, a su vez, luego de las mejoras alcanzadas con la estabilidad económica, en los últimos años ha incrementado en forma continua y sostenida la incidencia de la pobreza y la indigencia en sus hogares.

Con relación al mercado laboral, la últimas mediciones muestran una realidad problemática en nuestro país, con una tasa de desocupación que parece haber frenado su tendencia descendente, estimándose para el futuro próximo un crecimiento. El panorama se competa con tasas de empleo y de actividad decrecientes y un índice de trabajadores no registrados que ronda el 36%. Para impulsar el crecimiento del empleo no sólo se debe esperar crecimiento económico, sino que se hace necesario eliminar las rigideces del mercado, como así también orientar la capacitación de acuerdo a las exigencias del mismo.

6.1. Pobreza y Distribución del Ingreso

6.1.1. Análisis a nivel internacional

La utilización del término Pobreza se toma como un indicador del Bienestar. La pobreza se define como la falta de dinero, bienes o medies para vivir digna y confortablemente. Aún más importante que la falta de bienes materiales necesarios para el bienestar, la pobreza es concebida como la privación de aquellas oportunidades y elecciones básicas para el desarrollo humano. A su vez, la definición de pobreza dependerá del concepto que se tenga de las necesidades humanas, no sólo de las biológicas sino también de aquellos derechos y capacidades determinados histórica y socialmente.

Las necesidades humanas pueden ser medidas en forma directa a través del método de las Necesidades Básicas Insatisfechas (NBI).

Un método alternativo es el de la Línea de Pobreza (LP), el cual analiza los recursos que posee una familia y los compara con los necesarios para alcanzar una canasta básica que satisfaga las necesidades mínimas (línea de la pobreza). Bajo este método indirecto se identifica la satisfacción potencial de las necesidades humanas, ya que la posesión de cierto nivel de ingreso no asegura que sea utilizado para dichos fines.

Ambas herramientas de análisis enfocan a diferentes conceptos de pobreza. Su estudio en forma combinada permite lograr una cuantificación de la pobreza con una mayor aproximación.

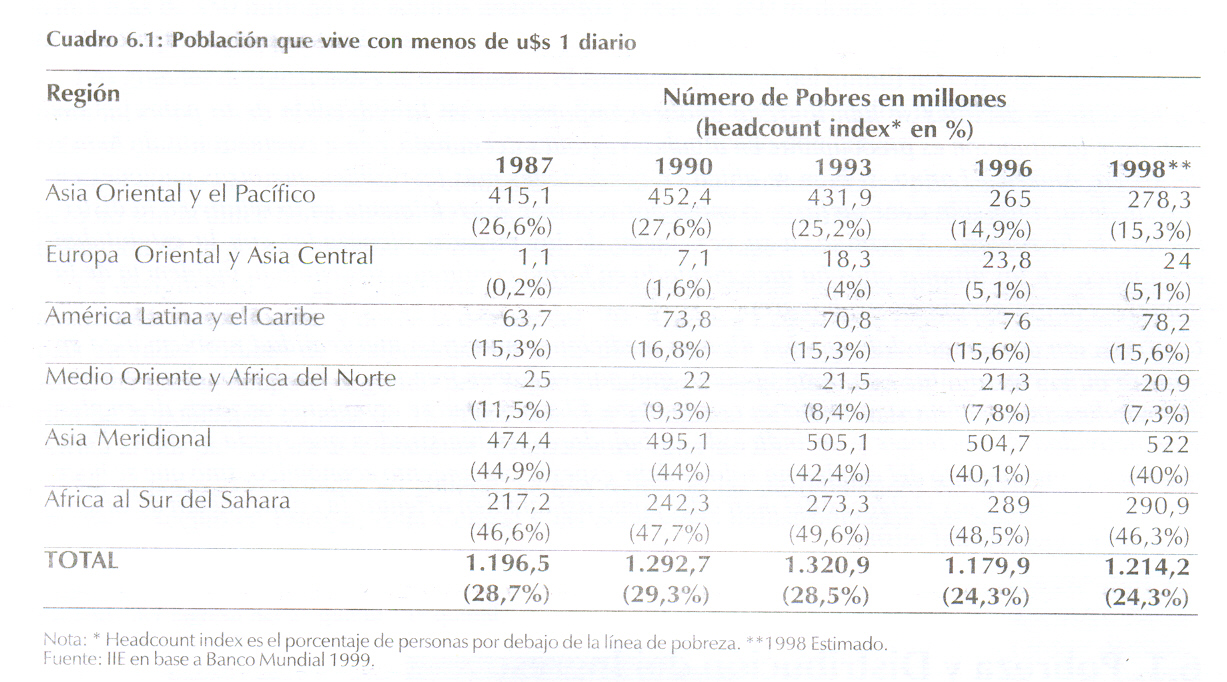

La forma adecuada de medir la pobreza y el número de personas pobres ha sido el centro de grandes debates. Las estimaciones del número de personas que vive en la pobreza varían en forma sustancial de acuerdo a la metodología utilizada. En 1998, según estimaciones del Banco Mundial, 1.214 millones de personas en el mundo viven con menos de un dólar diario1, lo que representa un 24,3% de la población mundial2.

1 Estimación que se realiza con U$S convertidos en monedas nacionales con los tipos de cambio de la paridad del poder adquisitivo (PPA) calculado en 1993.

2 Aplicando la misma metodología: 2.817 millones de personas en el mundo (56,3% de la población mundial) vive con ingresos inferiores a U$S 2 diarios, cifra que en América Latina y el Caribe alcanza a 182 millones de personas (36.4% de su población).

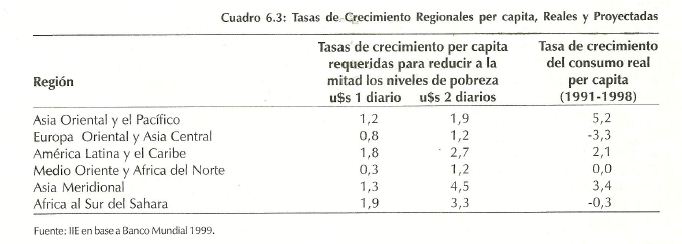

Como se puede apreciar en el cuadro 6.1, las regiones del mundo con mayor proporción de pobres son Asia Meridional y África al Sur del Sahara que, en conjunto, reúnen el 67% de la población pobre del mundo. Se observa que en el mundo, el porcentaje de la población por debajo de la línea de pobreza disminuyó, excepto en Europa Oriental y Asia Central, donde aumentó y en África al Sur del Sahara y en América Latina y el Caribe, donde los porcentajes se mantuvieron en niveles similares a los de los últimos 10 años.

Los niveles de pobreza en América Latina, aunque inferiores a los correspondientes a otras partes del mundo en desarrollo, siguen siendo elevados. Para el conjunto de la región, en la actualidad estos niveles se encuentran por encima de los que se observaban antes de la crisis de la deuda. Utilizando otra metodología, la CEPAL calculó que durante 1994 la indigencia en la región alcanzaba un 17%, mientras que la pobreza era de un 39%3.

Como fue señalado anteriormente, la pobreza se mide en términos monetarios; pero las estrategias para reducirla se basan en los conceptos del capital humano (interpretados como inversiones en educación, salud, nutrición, etc.). Aquí entran en consideración algunos indicadores sociales, tales como tasas de analfabetismo o acceso al agua potable, los cuales están estrechamente ligados con los estándares de vida y las privaciones, pero se expresan en términos no-monetarios.

Algunos métodos alternativos para medir la pobreza han sido construidos con la intención de no basarse en un único indicador para la pobreza sino de utilizar un enfoque multidimensional. El Programa de Naciones Unidas para el Desarrollo (PNUD) ha adoptado esta posición, publicando sus Informes sobre Desarrollo Humano desde 1990. En los mismos se expone un Índice de Desarrollo Humano (IDH), el cual refleja los logros en cuanto a vivir una vida larga (esperanza de vida), tener conocimientos (logro educacional) y tener acceso a los recursos necesarios para disfrutar de un nivel decente de vida (ingreso per cápita).

Además de estos aspectos sociales, la gente valora opciones como la libertad política, social, económica y cultural, el sentido de comunidad, las oportunidades de ser creadores y productivos, el respeto por sí mismos y los derechos humanos. El desarrollo humano es más que simplemente lograr esas capacidades; es también el proceso de procurarlas de manera equitativa, participativa, productiva y sostenible4.

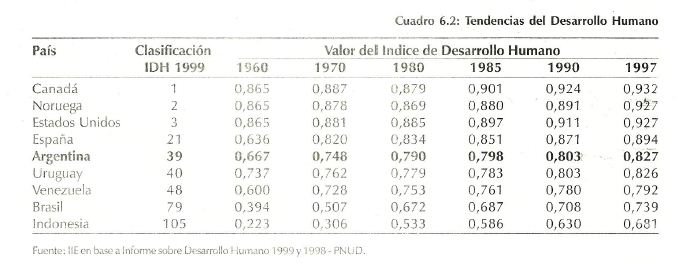

El estudio de Naciones Unidas para 1999 clasifica 174 países, de los cuales 45 figuran en la categoría de desarrollo humane alto (IDH>0,800), 94 poseen un nivel de desarrollo humano medio (0,799<IHD>0,500) y 35 se ubican en la categoría de desarrollo humano bajo (IDH<0,500). Canadá, Noruega y Estados Unidos presentan los niveles más altos en esta clasificación mientras que Sierra Leona, Níger y Etiopía se encuentran en el extremo inferior.

En el cuadro 6.2 se presenta la evolución del IDH en un conjunto seleccionado de países. Entre 1960 y 1997 la mayoría de los países hizo progresos sustanciales, reduciendo su distancia en relación con el valor máximo posible del IDH.

Si se compara Argentina con España, país que en 1960 se encontraba en una situación de desarrollo similar, se puede observar que quedó retrasada, según los IDH de la década del noventa. Esto se debe principalmente a la baja performance de Argentina durante la década del '80.

3 Esta última proporción en 1980 era del 35% y en 1990 del 41%.

4 Ver Paul Streeten, Informe de Desarrollo Humano 1999, PNUD.

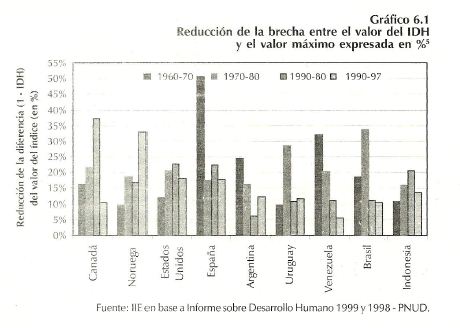

Los logros alcanzados en la reducción de la diferencia del máximo valor posible del índice (1) revelan que la velocidad del progreso humano también es dispar. Aunque comenzaron con niveles semejantes de desarrollo, algunos países terminaron en posiciones diferentes, tal como es el caso citado de Argentina y España. Se resalta el hecho de que las medidas que se adopten para mejorar el bienestar del pueblo se ven influenciadas por el desempeño macroeconómico de cada país.

Como se observa en el gráfico 6.1, la mayor disminución de la brecha entre el máximo valor del índice y el realmente alcanzado por un país ocurrió en España entre 1960 y 1970, donde la distancia se redujo en un 51%. En ese mismo período, en Venezuela cayó un 32% y en Argentina un 24,3%. En la década del '70 Brasil, Uruguay, Canadá, Estados Unidos y Venezuela lograron achicar su distancia con el valor máximo de desarrollo humano en más de un 20%.

3 Para ello se calcula para cada país en cada año la diferencia (1 - IDH) y luego se obtiene Ia disminución de la brecha para cada década. Por ejemplo: 1960-70= 1 - (1-IDH70 /1-IDH60)

Analizando la década del '80, los países latinoamericanos avanzaron muy poco. Canadá se destacó con una reducción del 37%, así como Estados Unidos, España e Indonesia. Durante la presente década, Noruega mostró la mayor reducción de su brecha, seguida por Estados Unidos y España. Entre 1990 y 1997 se alcanzaron ciertas metas de progreso en el mundo, a pesar de lo cual la privación mundial continúa siendo muy grave. En el período señalado, el consumo real per cápita se incrementó a una tasa media anual del 2,4%. Sin embargo, casi 1.300 millones de personas viven con menos de un dólar diario y cerca de 1.000 millones no pueden satisfacer sus necesidades básicas de consumo6.

La tasa de mortalidad infantil se redujo de 76% a 58%, pero aún 160 millones de niños padecen desnutrición. La tasa de alfabetización de adultos aumentó del 64% al 76%; sin embargo, en 1997 había más de 850 millones de adultos analfabetos y más de 260 millones de niños que no asistían a la escuela primaria o secundaria.

Las grandes desigualdades se mantienen, el consumo general del quintil más rico de la población mundial es 16 veces el del quintil más pobre. En los últimos tres decenios la diferencia de ingreso entre el quintil más rico y el quintil más pobre se ha duplicado con creces.

Se sostiene que las tasas de crecimiento sostenidas son fundamentales para reducir la pobreza, pero no son la única herramienta. Si se mantiene sin cambio la distribución del ingreso, el ritmo de reducción de la pobreza podría ser muy lento, incluso en etapas de sólido crecimiento.

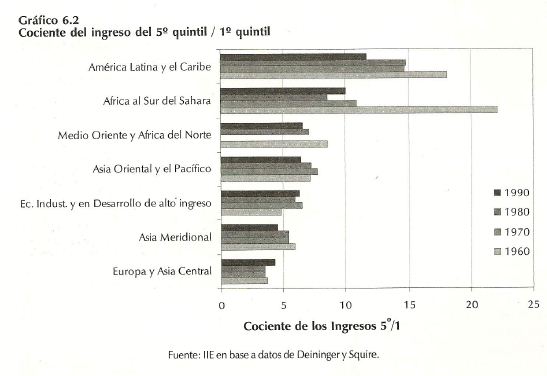

La desigualdad social ha sido una característica preocupante del desarrollo económico latinoamericano. Actualmente, y desde la década del '70, América Latina es la región del mundo con los más elevados índices de desigualdad en la distribución del ingreso. Sólo en la década del '60, América Latina ocupó el segundo peor lugar en cuanto a inequidad, con un ingreso del 20% más rico de la población de más de 18 veces superior al ingreso del 20% más pobre, mientras que en África al Sur del Sahara este cociente alcanzaba un valor de 22.

En el período estudiado, en general, se han reducido las desigualdades en la distribución del ingreso, excepto en Europa, Asia Central y las economías industrializadas que muestran una leve tendencia creciente que se acentúa en la última década. Esto se puede observar en el gráfico 6.2.

En un completo estudio sobre la distribución del ingreso en el mundo, Deininger y Squire demostraron que existe una fuerte y sistemática relación entre el crecimiento global y el crecimiento del ingreso del 1° quintil (20% de la población más pobre). El ingreso de este grupo aumentó en un 85% de los 88 episodios de crecimiento que ellos estudiaron.

Aún más importante es la relación encontrada por estos autores entre crecimiento y reducción de la pobreza. Por su parte, Samuel Morley detectó una reducción de dos puntos porcentuales en la pobreza por cada punto porcentual de crecimiento. Estimaciones formuladas por el BID indican elasticidades más bajas (-1,6 para 1980 y -1,42 para 1989). A su vez, en otro estudio Martín Ravallion concluye de la evidencia empírica que la elasticidad de la pobreza ante el crecimiento se reduce cuando la desigualdad es mayor.

6 ver informe de Desarrollo Humano 1999, Pág.22, PNUD.

En este sentido, la dificultad para disminuir la pobreza en América Latina indica que otros factores influyen significativamente. El grado de reducción de la pobreza impulsado por el crecimiento depende, entre otras cosas, del grado de desigualdad en la distribución del ingreso, y más fuertemente de la concentración de bienes. Cuanto mayor sea la desigualdad de un país mayor será la tasa de crecimiento necesaria para reducir la pobreza.

Teniendo en cuenta los niveles de distribución actual del ingreso y la tasa crecimiento del consumo real per cápita, se estiman las tasas de crecimiento necesarias para reducir a la mitad los niveles actuales de pobreza. De acuerdo a esta metodología, si en América Latina se alcanza una tasa de crecimiento promedio anual de 1,8% sería posible reducir a la mitad el número de pobres con menos de U$S 1 diario para el año 2015 y haría falta un desempeño aún mejor hasta alcanzar tasas de crecimiento promedio anuales de 2,7% para disminuir en un 50% la cantidad de pobres que viven con U$S 2 diarios. Bajo estas estimaciones pareciera muy difícil que África, Europa Oriental y Asia Central alcancen dichas metas, según la tendencia marcada por sus tasas de crecimiento del consumo real en el período 1991-98.

Sin embargo, como se mencionó anteriormente, tan sólo con niveles crecientes del PBI percápita no es posible lograr reducciones importantes de la pobreza. Es necesario que se adopten políticas públicas que proporcionen a los pobres igualdad de acceso tanto a la educación como a los servicios de salud de buena calidad y que aumenten sus bienes mediante acceso a la tierra o planes de vivienda. Asimismo, constituyen ingredientes fundamentales del crecimiento con equidad la progresividad de los impuestos y del gasto público, las correcciones al mercado del crédito, la eliminación de las prácticas discriminatorias y la creación de mecanismos que protejan a los pobres en las crisis adversas7.

6.1.2. Pobreza y Distribución del ingreso en Argentina

Como se mencionó anteriormente, al estudiar el tema de la pobreza se pueden utilizar distintas metodologías. En nuestro país principalmente se toman dos enfoques alternativos para clasificar a los hogares pobres. Ambos métodos intentan medir el mismo fenómeno, pero la información que requieren y los resultados obtenidos pueden diferir considerablemente.

Por un lado, el enfoque de la línea de la pobreza pretende determinar si un hogar es pobre o no de acuerdo al nivel de ingreso per cápita familiar. Mediante este procedimiento, se determina el nivel de ingreso mínimo per cápita que una familia tipo necesita para acceder a un nivel de vida decoroso. Este enfoque toma en cuenta las necesidades del hogar del tipo alimentarias y no alimentarias y, en base a éstas, construye una canasta alimentaria y una canasta total que incluye además otras necesidades. De esta forma, si el ingreso corriente per cápita de la familia no alcanza para adquirir la canasta alimentaria, el hogar queda por debajo de la línea de indigencia y, en caso de que cubra dicha canasta pero no alcanza para la canasta total, el hogar queda por debajo de la línea de pobreza.

7 Ver Nora Lustig (1998), "El Banco Interamericano y la reducción de la pobreza: una visión general".

Por otro lado, el enfoque de las necesidades básicas insatisfechas apunta hacia aquellos hogares que sufren situaciones críticas en cuanto a la privación de bienes, recursos u oportunidades, que posibilitan la subsistencia y el desarrollo en condiciones mínimas. El indicador de las NBI muestra el porcentaje de hogares que poseen al menos una de las siguientes características:

1. más de tres personas por cuarto (hacinamiento crítico)

2. habitan en viviendas inadecuadas (tipo de vivienda)

3. carecen de baño con arrastre de agua (condiciones sanitarias)

4. algún niño entre 6 y 12 años no asiste al colegio (asistencia escolar)

5. en el hogar hay 4 o más personas por miembro ocupado y cuyo jefe tenga bajo nivel de educación (capacidad de subsistencia).

Este enfoque último no depende de las variaciones del nivel de ingreso corriente como la línea de pobreza, sino que apunta a la dimensión estructural de la pobreza y permite analizar la problemática a largo plazo.

En Argentina, se dispone de tres indicadores medidos periódicamente en el Gran Buenos Aires a través de la Encuesta Permanente de Hogares. En el caso de las provincias argentinas existen sólo algunos estudios aislados del tema (algunos de los cuales serán citados en el capítulo Aspectos Sociales en la II Sección). Por tal motivo, se toma como indicador general al Gran Buenos Aires para analizar la evolución de la pobreza en la presente década.

En primer término, se puede decir que el porcentaje de hogares con necesidades básicas insatisfechas mostró una tendencia histórica decreciente, disminuyendo desde un 19,5% en octubre de 1988 hasta un 11,5% en octubre de 1995 (en el transcurso de 1994 se da una excepción a esta tendencia). Durante 1996 hubo un leve aumento mientras que en mayo de 1997 el indicador llegó a 10,7%, el valor más bajo de la serie analizada. Lamentablemente, no fue posible obtener cifras más actualizadas.

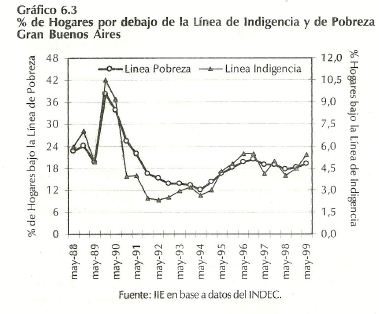

En el gráfico 6.3, se observa la evolución del porcentaje de hogares por debajo de la línea de pobreza y de indigencia para el Gran Buenos Aires.

En líneas generales, los niveles de pobreza en nuestro país alcanzaron sus picos máximos en 1988 y 1989, especialmente durante la hiperinflación. Cabe aclarar que, al medirse la pobreza a través de un indicador basado en el ingreso corriente, la inflación es una de las situaciones que más afectan su evolución. En ese momento, un 38,3% de los hogares (un 47,3% de la población) eran pobres mientras que el 10,5% de los hogares enfrentaba la indigencia. Con la estabilidad de precios, estos indicadores cayeron continuamente hasta 1994.

Cabe mencionar que la evolución de la pobreza por nivel de ingresos se relaciona en forma marcada con la coyuntura del mercado laboral. Si algún miembro del hogar está desocupado, principalmente el jefe, la probabilidad de caer por debajo de la línea de pobreza aumenta, especialmente en los estratos de bajos ingresos. Por tal motivo, se observa un incremento de los indicadores del gráfico 6.3 a partir de 1995, relacionado con el salto del desempleo. Esta situación se acentuó con las crisis externas que disminuyeron el nivel de actividad, profundizando la pérdida de los puestos de trabajo.

En mayo de 1999, la proporción de hogares bajo la línea de indigencia y de pobreza para el Gran Buenos Aires era del 5,4% y del 19,1%, respectivamente.

Un documento del SIEMPRO8 concluye que el aumento de la pobreza y la indigencia entre 1998 y 1999 se deberían a la caída de los ingresos que afectó a los hogares de menores recursos, fundamentalmente por la caída del empleo en esos estratos. Asimismo, en el contexto recesivo vivido, la desocupación se convierte en un elemento de presión a la baja de los salarios. Como consecuencia de la fuerte caída de los ingresos de los hogares del 1° decil, se dio un efecto cascada a través del cual un importante número de hogares pobres cayeron en la indigencia, mientras que otros cercanos a la línea se convirtieron en pobres.

Nuevamente se percibe la arbitrariedad de estas mediciones hechas por medio de cálculos de canastas de bienes que definen la línea por sobre la cual un hogar es pobre o no. Indudablemente en Argentina se ha dado un proceso de persistente desigualdad en la distribución del ingreso.

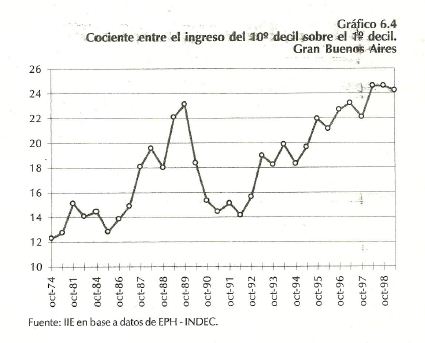

Si se dirige la atención a la forma en que se distribuye el ingreso en el Gran Buenos Aires, se observa en el gráfico 6.4 el aumento del cociente entre el ingreso del 10° decil sobre el del 1° decil. En 1974 el 10% más rico de la población percibía un ingreso 12,2 veces superior al ingreso del 10% más pobre. Este cociente en la época de la más alta hiperinflación en Argentina alcanzó a 23,1, siendo superado aún con la estabilidad desde 1997 con un máximo de 24,6 en 1998, con perspectivas para el futuro poco alentadoras.

Si se analiza la composición del cociente anterior, se puede decir que entre 1974 y 1999 el 10% de la población con mayores ingresos (10° decil) incrementó su participación en la distribución del ingreso en un 29% (mostrando un pico en 1989, con un 41,6% del ingreso total). Como contraparte, la participación del 1° decil cayó un 35% en el mismo período (el mínimo nivel no se dio durante la hiperinflación de 1989 sino en los últimos años, con sólo un 1,5% del ingreso total).

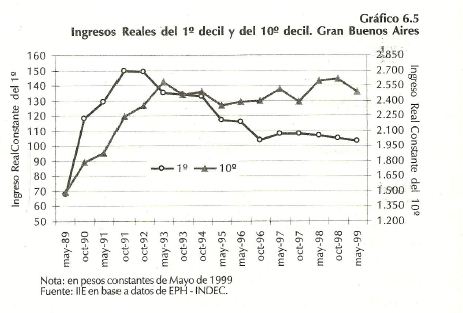

Este fenómeno de la desigualdad adquiere dimensiones aún mayores al considerar la evolución de los ingresos reales promedios a precios constantes (ver gráfico 6.5). Luego del gran logro de la estabilización de los precios, la convertibilidad no logró mejorar el ingreso de los más necesitados sino todo lo contrario. El ingreso real del 10% de la población más pobre disminuyó un 31%, desde $150 en 1992 a $103 en 1999.

8 ver SIEMPRO (1999), "La evolución reciente del empleo y la pobreza en el Gran Buenos Aires, Mayo '98-Mayo '99."

Por su parte, el 10% de mayores ingresos en 1989 ganaba $1.500 mientras que diez años más tarde recibía $2.500 (cálculos realizados a precios constantes de Mayo de 1999). Finalmente, se utilizan los datos de la Encuesta de Desarrollo Social del SIEMPRO para analizar las características principales de los estratos en la distribución del ingreso en Argentina.

La encuesta realizada por el SIEMPRO e INDEC tiene como objetivo caracterizar las condiciones de vida de la población urbana de Argentina. Se realizó sobre una muestra de 26.000 viviendas urbanas de todo el país en Agosto de 1997, con cuestionarios acerca de las condiciones habitacionales, el entorno físico y social, la conformación demográfica de los hogares y las particularidades de las distintas fases etáreas.

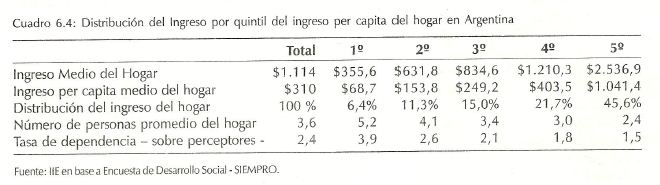

En el cuadro 6.4 se presentan los estratos poblacionales por quintiles. El 1° quintil (20% de la población más pobre), con un ingreso promedio del hogar de $355, participa con un 6,4% en la distribución del ingreso total. Se destaca este grupo por poseer el mayor número de personas en el hogar con familias promedio de más de 5 integrantes y una tasa de dependencia de 3,9 personas por cada perceptor de ingresos. A partir de estos datos se pueden realizar las comparaciones con los demás quintiles expuestos.

Se concluye que, a pesar de que existen variadas definiciones de pobreza y diferencias desde el punto de vista de los niveles de ingresos, es posible identificar algunos rasgos universales. Generalmente, los pobres tienden a formar grupos familiares grandes y con elevados índices de dependencia (por edades). El jefe de hogar tiene un nivel educacional bajo o nulo, siendo probable que este trabaje en el sector informal y en actividades primarias o servicios.

La probabilidad de ser pobre es por lo tanto mayor en el caso de los que tienen menor nivel educativo, los que viven en áreas rurales y los que trabajan en actividades primarias, de servicios, de la construcción y en el sector informal.

6.2. Empleo

6.2.1. Situación y Evolución del Mercado Laboral

El desempleo es una de las principales preocupaciones de nuestra época. A pesar de la estabilización macroeconómica y las reformas estructurales, el problema del desempleo se agravó aún más. En la década del '90 se observó una disminución en la creación total de empleos y un aumento en la oferta de mano de obra, con una creciente participación femenina. Todo ello concluyó en una explosión de la desocupación, una expansión del sector informal e incrementos en los salarios reales, que favorecieron particularmente a los trabajadores más calificados.

Debe señalarse que durante gran parte de la década del '80 y comienzos de la presente, se dio un importante efecto del desempleo oculto, es decir, aquel originado en una baja tasa de participación en la PEA. Esto junto a un alto nivel de desempleo disfrazado, o sea, desempleo medido en ocupaciones de muy baja productividad.

La recuperación del crecimiento a principios de esta década no redujo la tasa de desempleo (dado que en aquel momento era lo suficientemente baja). A partir de la desaceleración de 1995, se generó un significativo aumento de las tasas abiertas de desocupación, en respuesta al desajuste provocado por los cambios estructurales de la economía argentina. Cabe destacar que con la eliminación de la inflación se redujo la flexibilidad de los salarios reales y aumentó la respuesta del desempleo a las variaciones cíclicas del ritmo de crecimiento.

Los profundos cambios estructurales afectaron tanto a la oferta como a la demanda de trabajo, asociados a desajustes de mediano plazo en el mercado laboral, contribuyendo al aumento del desempleo. En algunos sectores los requerimientos de educación para trabajos tradicionalmente considerados como no calificados aumentaron fuertemente, generando un incremento de la demanda de trabajadores relativamente educados y, como consecuencia, una mayor desocupación de los menos calificados.

Inicialmente, y para poder brindar una visión global del mercado laboral en Argentina, resulta indispensable partir de una clara conceptualización de los indicadores representativos.

La tasa de actividad es un indicador de la voluntad de participación de la población en el mercado de trabajo. Se calcula como la proporción de las personas que están trabajando o buscando algún empleo sobre la población total, es decir, que incluye tanto a ocupados como a desocupados que forman la Población Económicamente Activa (PEA). El resto de la población es considerada Económicamente Inactiva, al no participar en el mercado laboral, ya sea porque no quieren trabajar debido a que realizan otra actividad (estudiantes, amas de casa, jubilados, etc.) o porque dejaron de buscar trabajo, desalentados por las condiciones del mercado.

Aquí surge una definición distinta del desempleo que no puede ser medido claramente, que consiste en el desempleo oculto, tal como se mencionó anteriormente. Este indicador abarcaría a las personas que no participan en el mercado laboral porque se vieron desalentadas, pero pasarían a formar parte de la PEA si cambiaran las condiciones. En 1990 se estimaba que el desempleo oculto alcanzaba a unas 700.000 personas (6,4% de la PEA)9 Lamentablemente, no existen mediciones disponibles de este indicador en la actualidad.

Por otra parte, la tasa de empleo mide el porcentaje de ocupados respecto a la población total y, por lo tanto, es un indicador neto de la situación real del mercado laboral. Es decir, un incremento en la tasa de empleo muestra directamente que la población ocupada aumentó en mayor medida que la población total.

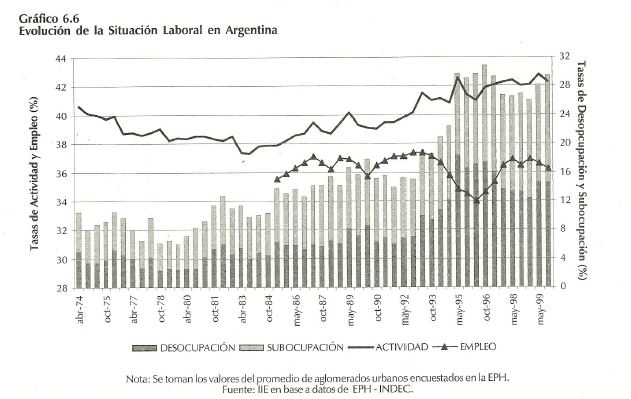

No ocurre lo mismo con la tasa de desempleo, ya que ésta se mide como porcentaje de la PEA y, por lo tanto, admite ciertas variaciones debido al comportamiento y composición de la misma. Puede disminuir la tasa de desempleo, al retirarse del mercado laboral personas que no encontraban trabajo y desistieron de su búsqueda. Es decir, disminuye el desempleo sin que aumente la ocupación. Esto sucedió en nuestro país entre Mayo de 1995 y Octubre de 1996, como se puede observar en el gráfico 6.6.

Para que una caída de la tasa de desempleo sea un indicio de mejoras en el mercado laboral, debe ir acompañada de una tasa de actividad estable o creciente y un incremento en la tasa de empleo, como ocurrió en Argentina desde Mayo de 1997.

A su vez, se debe considerar la tasa de subocupación, la cual se refiere a los ocupados que trabajan menos de 35 horas semanales en proporción a la PEA. En nuestro país la tasa de subocupación fue en promedio del orden del 5,1% en el período 1974/84, del 8,1% en 1984/94 y del 12,8% para 1994/99, creciendo continuamente hasta alcanzar un 14,9% en Agosto de 1999. Aproximadamente el 60% de este grupo son subocupados demandantes, quienes desearían trabajar mas pero no lo consiguen, ubicándolos de esta manera como una parte adicional de la población con problemas de empleo.

9 Ver Juan Llach, (1997),"Otro Siglo, Otra Argentina", Pág. 77.

Si se consideran los desocupados y subocupados demandantes como un grupo de población con problemas laborales, durante 1996 conformaban un 25% de la PEA, lo que equivale a 3.247.962 personas. En la medición de Octubre de 1998 este grupo se redujo a 2.712.512 personas, aumentando nuevamente en Agosto de 1999 hasta aproximadamente 3.283.200, estimación elevada que incluye a más de 2 millones de desocupados. Estas cifras se desprenden de los datos presentados en el cuadro 6.5.

La lectura global del cuadro sirve para ratificar que la evolución del desempleo no es el único dato importante a considerar en el análisis de la situación laboral. Concretamente, en el período entre Mayo y Agosto del presente año pareciera que la situación del mercado laboral se mantuvo estable dado que la tasa de desempleo se mantuvo invariable en 14,5%. Sin embargo, al analizar los otros indicadores complementarios se concluye que hubo un desmejoramiento de la situación de los trabajadores.

La caída de la tasa de actividad indica que se retiró un grupo de personas del mercado laboral, probablemente cansados de buscar un empleo. Otro dato importante es que disminuyó la tasa de empleo (cayendo el número de ocupados), a lo que debe agregarse el incremento de la subocupación con un pico histórico de 14,9%.

Otra importante cifra, que es sólo mencionada cuando los resultados son sorprendentes, es la tasa de creación neta de puestos de trabajo, la cual ha sido incluida en los cálculos del cuadro 6.5. A través de este indicador se conoce el comportamiento absoluto del empleo.

Desde Mayo de 1996 hasta Mayo de 1999 se crearon en el país 1.589.600 empleos netos, lo que implica una tasa de creación neta de puestos de trabajo del 15,4%. Sin embargo, durante el período indicado el número absoluto de desocupados sólo disminuyó en 20 mil personas.

En nuestro país, el mayor incremento de la población ocupada ocurrió entre Mayo 1996 y Octubre 1997, con una tasa de creación neta de puestos de trabajo de 9,8%, incrementándose el número de ocupados en más de un millón de personas, de las cuales 318 mil estaban antes desocupadas. Entre Octubre 1997 y Agosto 1999, si bien siguió aumentando la ocupación con una tasa de creación neta de 4,4%, la población desocupada creció fuertemente en 280 mil personas aproximadamente.

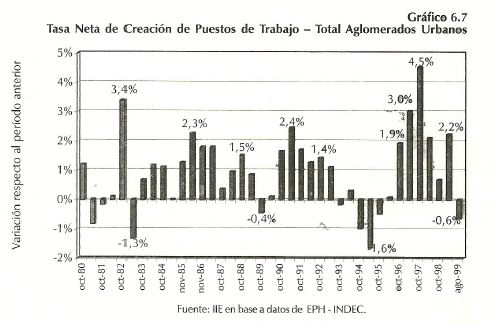

Si se analiza lo sucedido en el Total País entre cada onda de la EPH desde 1980, tomando las tasas de creación de puestos de trabajo respecto al período anterior, se observa en el gráfico 6.7 que el mayor crecimiento se dio entre Mayo y Octubre de 1997, cuando la tasa alcanzó un 4,5%, período precedido, a su vez, por uno con crecimiento del 3%. Esta fuerte creación de empleo en un corto período sólo había ocurrido anteriormente en 1982 entre Abril y Octubre (3,4%).

Por otra parte, entre Octubre de 1994 y 1995 se presenció una notable destrucción de puestos de trabajo con tasas consecutivas del -1%, -1,6% y -0,5%, totalizando una pérdida del 3,1% de los empleos. En el transcurso de 1998 se aprecia nuevamente una tendencia decreciente, hasta mostrar una tasa neta de creación de puestos de trabajo negativa del -0,6% entre Mayo y Agosto de 1999.

Para realizar estimaciones de la evolución futura del empleo se podrían aplicar algunas relaciones teóricas. Teniendo en cuenta la relación entre el crecimiento económico y el empleo10, se estima para el período 1995/1999 una elasticidad empleo-producto de 0,7, lo que significa que por cada 10% de incremento del producto, el empleo crecería un 7%. Aplicando estos cálculos para 1999, con una caída de -2,3% del PBI acumularía una caída del empleo de -1,6%. Para el 2000, las proyecciones son del 4,37% para el PBI y del 3% para el empleo.

Sin embargo, no deben ser dejados de lado otros aspectos que afectan al mercado laboral como las regulaciones y legislación específica, los programas de empleo subvencionados por el sector público, los shock externos que afecten el nivel de actividad, etc.

Para impulsar el crecimiento del empleo no sólo se debe esperar crecimiento económico sino que se hace necesario eliminar las rigideces del mercado. Esto hace referencia a las pesadas cargas fiscales en los aspectos laborales, los convenios colectivos de trabajo y legislación laboral obsoleta.

Al mismo tiempo, se debe orientar la capacitación de acuerdo a las exigencias del mercado. Las políticas más acertadas para disminuir el desempleo son aquellas que apuntan a mejorar las condiciones de empleo de los jefes de hogar, lo cual genera un efecto multiplicativo de bienestar en los hogares, disminuyendo la tasa de participación de los trabajadores secundarios y eliminando las presiones en el mercado laboral.

10 Ver Balance de la Economía, Pág. 53-54.

6.2.2. Empleo No Registrado

El problema del empleo en negro es difícil de cuantificar. Sin embargo, existe la percepción que el sector informal está creciendo continuamente, bajo mercados de trabajo regulados y con rigideces. Según estimaciones de la Organización Internacional del Trabajo, en 1997 en América Latina un 57% de los trabajadores se encontraban empleados en el sector informal, dato que en 1990 representaba a un 52% de la fuerza laboral. Por otra parte, 84 de cada 100 nuevos empleos creados en la región durante el período 1990-95 pertenecían a este sector.

En Argentina, según estimaciones del Ministerio de Trabajo, el Empleo No Registrado alcanzaba en 1998 a 3.840.000 trabajadores dependientes y a 3.200.000 de trabajadores autónomos que no pagan la cuota social. El costo fiscal anual debido a esta evasión asciende a $9.500 millones bajo responsabilidad de las empresas11 y $4.500 millones por la evasión de los autónomos. Esto implica una evasión total a la seguridad social de $14 mil millones por año, cifras que resultan extremadamente elevadas y remarcan la necesidad de un esfuerzo conjunto y coordinado entre el MTSS, ANSES y AFIP para el control y fiscalización de las normas establecidas al respecto.

Algunas estimaciones pueden realizarse en base a la Encuesta Permanente de Hogares (EPH) del INDEC, tomando el porcentaje de asalariados mayores de 18 años a los que no se les realiza el descuento jubilatorio. Cabe aclarar que estas cifras pueden sobrestimar el verdadero "empleo en negro", debido a que la medición incluye a algunos trabajadores que, aún sin percibir descuento jubilatorio, no se encuentran en situación irregular, y gozan de otros beneficios de la seguridad social (obra social, asignaciones familiares, etc.). Sin embargo, a pesar de sus limitaciones resulta un indicador válido.

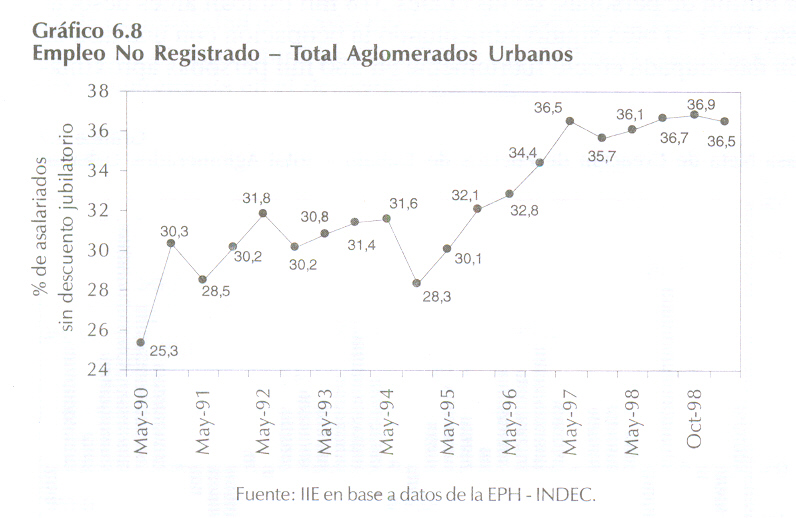

En el gráfico 6.8 se muestra que el empleo no registrado varió en nuestro país desde un 25,3% en Mayo de 1990 hasta un máximo de 36,9% en Octubre de 1998. En los últimos años se observó una fuerte tendencia creciente, que parece haber disminuido su velocidad en las últimas mediciones. Las variaciones en esta tasa de informalidad entre los principales aglomerados urbanos serán analizadas en los capítulos relativos a Aspectos Sociales en la ll y Ill Sección de este Balance.

En el período Mayo 1990/99 el porcentaje de asalariados sin descuento jubilatorio ha sido en promedio un 32,3% para el total de aglomerados urbanos encuestados. Según estos datos la tasa de crecimiento del empleo no registrado entre 1990 y 1999 ha sido del 44,3% para el total del país. Este es un fenómeno preocupante ya que los trabajadores en negro, además de no contar con un sistema de seguridad social ni poder ejercer sus derechos laborales, reciben un salario hasta un 40% inferior al de los trabajadores registrados.

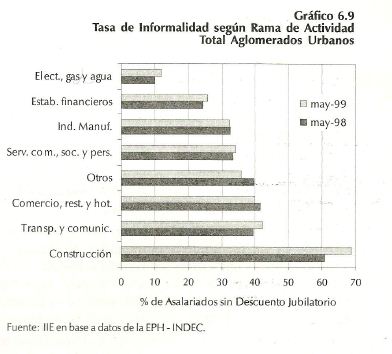

A continuación, el gráfico 6.9 muestra la tasa de informalidad según la rama de actividad económica. Los sectores que cuentan con mayor proporción de trabajadores informales son la construcción, el transporte y comunicaciones, el comercio y el servicio doméstico, entre otros servicios personales. A su vez, conclusiones de varios estudios han señalado que los más afectados por este tipo de informalidad son trabajadores de bajo nivel socio económico (59% clase D vs. 18% clase ABC1), seguidos por el sexo femenino (35% de las mujeres son ocupadas por el sector informal) y los jóvenes entre 18 y 24 años.

11 Incluye Aportes Patronales (Jubilaciones, Fondo N. Emp., Asignaciones Familiares, Pami y Obras Sociales y ART 25,2%) menos las Asignaciones familiares que debería pagar el Estado, más los Aportes de los Trabajadores (17%).

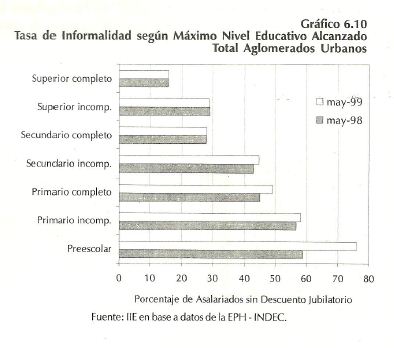

Como se ha mencionado en reiteradas oportunidades, los beneficios de la educación son altísimos. En este caso el nivel educativo influye, destacándose una notoria disminución en la proporción de empleados sin descuento jubilatorio a medida que aumenta el nivel educativo del trabajador.

El gráfico 6.10 indica que en Mayo de 1999 un 75,8% de trabajadores que sólo alcanzaron a cursar el Preescolar se encontraban en una situación irregular. Promediando los que completaron y los que no cada nivel educativo, el porcentaje de trabajadores no registrados ronda el 53% para el nivel Primario, el 36% para el Secundario y el 22% para el Superior.

Un aspecto a resaltar, es la notable reducción de los porcentajes de empleados no registrados cuando se completa cada nivel educativo. Como ejemplo, se menciona que un 44,8% de trabajadores con Secundario Incompleto no están registrados mientras que esta proporción cae al 27,9% si completan ese nivel de estudios.

Otro aspecto a resaltar bajo este análisis es la tendencia creciente del empleo en negro entre Mayo 1999 y 1998 en los niveles educativos más bajos.

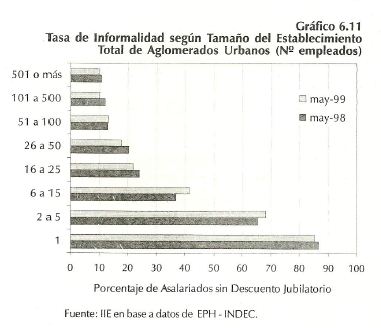

Por último, como es de suponer, el tamaño del establecimiento también influye en los niveles de informalidad. A menor tamaño del establecimiento, mayor es la probabilidad de que sus empleados no estén registrados. Estos altos niveles de informalidad señalan la fuerte carga impositiva que deben sobrellevar las pequeñas empresas, lo que combinado con pobres controles fiscales, las lleva a presentar una elevada informalidad (hasta casi un 70% de los microemprendimientos posee trabajadores en negro). Para las empresas entre 6 y 50 empleados, la tasa de informalidad varía entre un 40% y 17%, cifras que disminuyen al 9% en las más grandes empresas. (Ver gráfico 6.11).

6.2.3. Evolución de los Salarios

Las tendencias recientes en la generación de empleo y las disparidades salariales indican que el actual perfil de crecimiento puede estar acentuando la desigualdad en lugar de mejorarla. Según estimaciones de CEPAL, en América Latina la diferencia entre los ingresos del personal técnico y profesional y los de los trabajadores de sectores de baja productividad aumentó entre 40% y 60% durante el período entre 1990 y 199412.

Por un lado, se esperaba que con la eliminación de las barreras arancelarias y las reformas estructurales implementadas, ocurriera en la región un crecimiento con uso intensivo de mano de obra. Es decir, se pronosticaba un rápido aumento del empleo de trabajadores menos calificados. Sin embargo, está ocurriendo lo contrario.

Para modificar esta tendencia, se podría influir en el mercado incentivándolo a tomar más trabajadores por medio de la eliminación de algunas leyes laborales que imponen rigideces. No obstante, algunas tendencias perdurarán como factores estructurales. Por lo tanto, se sugiere combatir esta brecha por medio de la implementación de programas de capacitación y el acceso universal a una educación de buena calidad, siendo ésta la herramienta de largo plazo que produce mejores resultados y mayores beneficios para toda la sociedad.

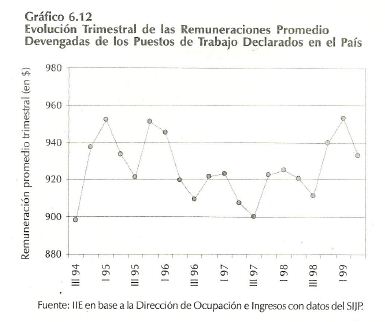

En Argentina, según los datos del Sistema Integrado de Jubilaciones y Pensiones (SIJP), las remuneraciones promedio devengadas13 en base a datos trimestrales han variado desde $898 hasta $933 para el promedio país entre el III Trimestre de 1994 y el II Trimestre de 1999, tal como se puede apreciar en el gráfico 6.12.

Las remuneraciones promedio devengadas a nivel nacional han crecido solamente un 3,8% durante el período estudiado. Esta cifra se puede descomponer según las variadas ramas de actividad, diferenciándose los salarios del sector privado no agrícola que crecieron un 6%, del privado total un 4%, mientras que en el sector público cayeron un -11,9%.

Al analizar en profundidad estas series se observa un comportamiento contra cíclico. Sucede que en un proceso de pérdida del empleo, se destruyen mayormente los puestos de trabajo de menor calificación, elevando los salarios promedio devengados (se reduce el número de trabajadores y aumenta el salario promedio).

Entre 1992 y 1997 el empleo total en la Industria Manufacturera cayó un 18%. EI empleo de muy baja calificación en este sector cayó más de un 55% mientras que para aquellos trabajadores con secundario completo creció un 0,6% y para aquellos con nivel terciario el aumento fue del 8%.

El aumento de los salarios reales se debe a la influencia del sistema educativo, ya que aumenta la calificación14 promedio de los trabajadores. El economista de FIEL Juan Luis Bour afirma que si se hubieran mantenido constantes los niveles de escolaridad, los salarios reales tenderían a mantenerse estables en los últimos 4 o 5 años.

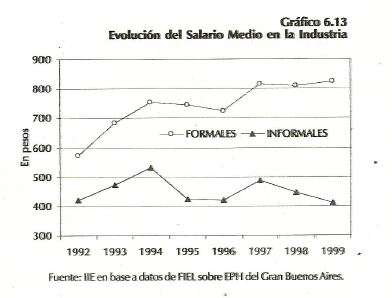

Al estudiar la evolución de los salarios según el nivel de formalidad en la actividad industrial, seobserva un comportamiento bien diferenciado. Por un lado, los trabajadores formales en la Industria experimentaron un incremento en sus niveles salariales de hasta un 44,1% durante 1992/1999.

12 Ver Duryea y Székely (1997) "The Equity Gap, Latin America and the Caribbean and the Social Summit", CEPAL, ONU.

13 Esta nueva serie incluye el Sueldo Anual Complementario SAC (aguinaldo) devengado mensualmente, con la finalidad de eliminar parte de la marcada estacionalidad en los meses de Junio y Diciembre.

14 Considerando la "calificación" a través de los años de escolaridad en el sistema educativo formal.

Por su parte, los trabajadores informales sufrieron una caída del 2,4% en sus salarios promedio. Esta evolución puede ser apreciada en el gráfico 6.13, de lo que se podría deducir que los empleados informales son más vulnerables a los golpes de las crisis externas.

Por otra parte, y como se mencionó en el punto anterior (6.2.2 Empleo No Registrado) los niveles salariales de los trabajadores formales superan en todos los sectores a los de los informales, llegando en algunos casos a duplicarlos, como es el caso del sector industrial en el presente año. Nuevamente, no debe ser dejada de lado en esta comparación Ia influencia del nivel educativo alcanzado.

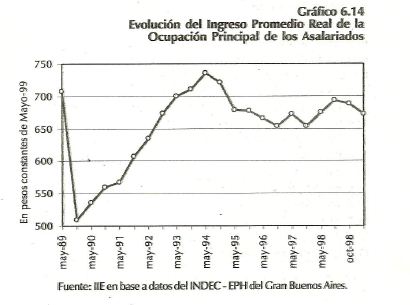

Otra aproximación a los niveles salariales puede ser realizada a través de los datos de los ingresos de la ocupación principal de los asalariados declarada en la EPH. Utilizando los datos del Gran Buenos Aires se observa que desde el mínimo salario red en Octubre de 1989 ($509) ocurrió un crecimiento continuo hasta alcanzar su pico máximo en Mayo de 1994 ($735). Esto resulta en un incremento salarial del 44,4% entre 1989-1994, que luego se convierte en una caída del 8,6% hasta Mayo de 1999, como muestra el gráfico 6.14.

De esta forma, queda demostrada a través de las distintas fuentes la evolución de los salarios reales en la presente década. La proporción del crecimiento puede variar de acuerdo a los períodos tomados como referencia, pero es indudable la tendencia creciente en los salarios hasta 1994 y el posterior decrecimiento con altibajos que se ha experimentado.

6.2.4. Puestos de Trabajo Declarados

La información presentada en esta sección se basa en el Sistema Integrado de Jubilaciones y Pensiones (SIJP), el cual recibe las declaraciones juradas realizadas por las empresas.

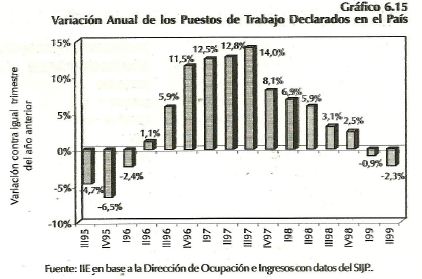

Para el total del sistema se ha registrado durante el II Trimestre de 1999 un promedio mensual de 4.380.872 puestos de trabajo declarados, lo que representa una caída del -1,5% en relación al trimestre anterior y una disminución del 2,3% contra el II Trimestre de 1998. Las variaciones interanuales pueden ser apreciadas en el gráfico 6.15.

Como ya se mencionó anteriormente a través de otros indicadores, en este caso también se destaca el extraordinario crecimiento del empleo durante 1997, su tendencia decreciente en 1998 y la profundización de la caída en 1999.

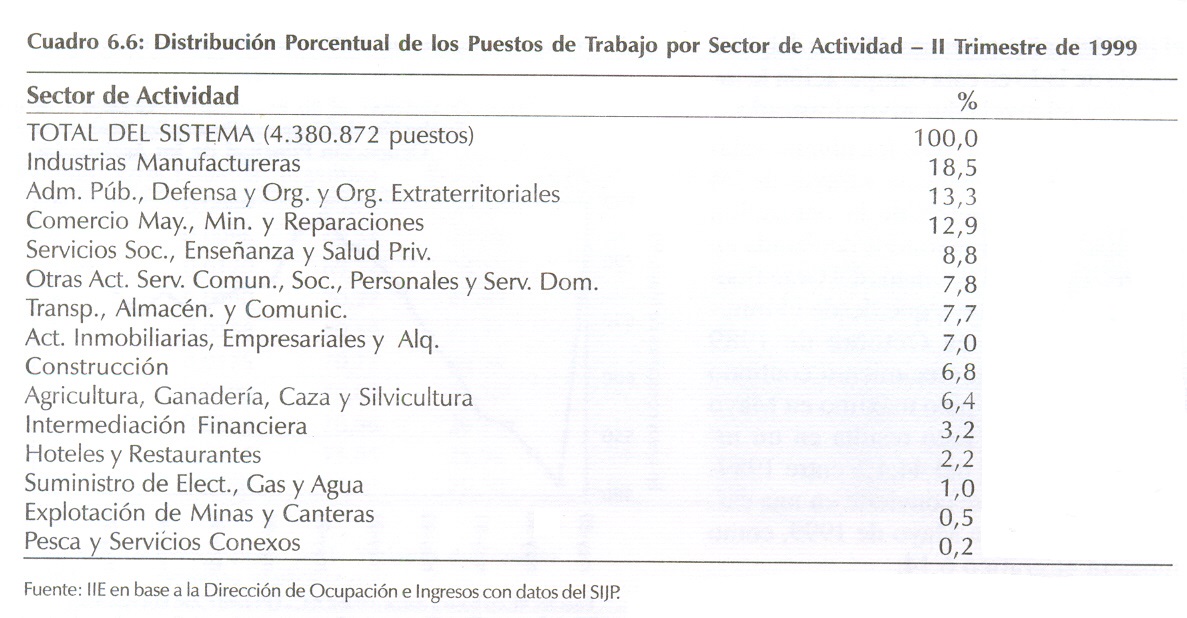

Analizando por grandes ramas de actividad, cabe mencionar que en los últimos años ha crecido la participación en el empleo de los sectores productores de servicios en detrimento de aquellos que producen bienes. El cuadro 6.6 expone la distribución de los puestos de trabajo por sector de actividad. En primer lugar, se ubica la Industria Manufacturera, con un 18,5% del total, lo que equivale a 806.667 trabajadores. Le sigue la rama Adm. Pública, Defensa y Organizac. y Organos Extraterritoriales con un 13,3% de los puestos. Otra rama que sobresale por su participación en el empleo es el Comercio Mayorista, Minorista y Reparaciones con un 12,9%, unos 563.490 empleados. Siguen Servicios Sociales, Enseñanza y Salud Privados 8,8%, se destaca también Transporte, Almacenam. y Comunicac. con un 7,7% del total de puestos declarados y Construcción con un 6,8%.

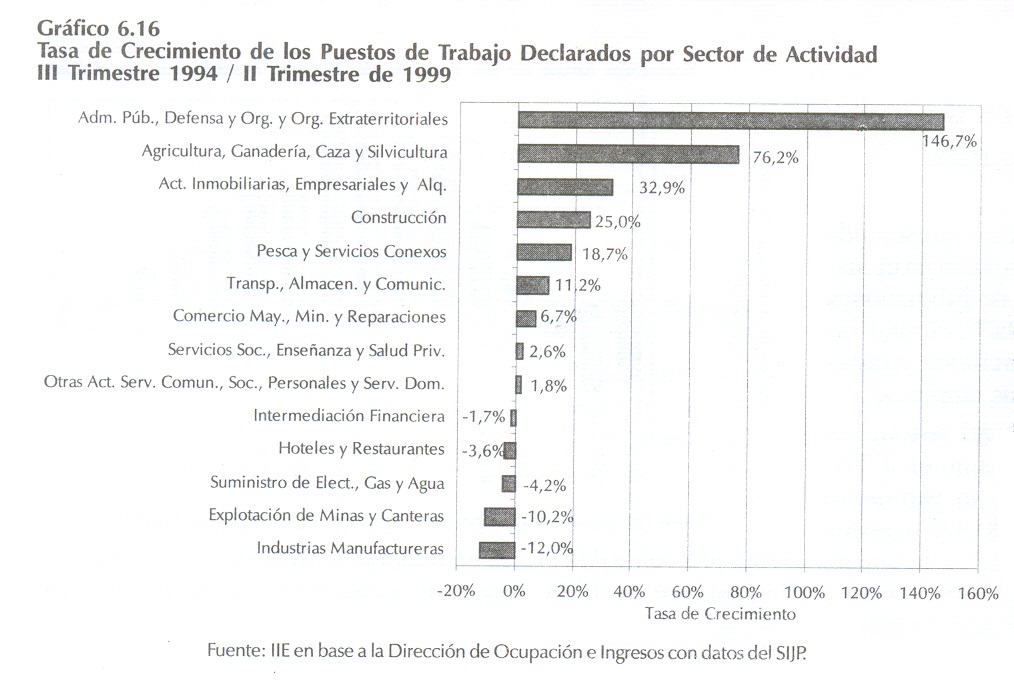

Si se analiza la evolución de estas ramas de actividad entre el III Trim.'94 y el II Trim.'99 se destaca que si bien la cantidad total de puestos de trabajos declarados creció un 15,8%, hubo ramas que más que duplicaron su nivel de ocupación, mientras que otras fueron expulsoras netas de mano de obra (ver gráfico 6.16).

En primer lugar figuran la rama Adm. Pública, Defensa y Organizac. Y Organos Ex -trat. y la rama Agricultura, Caza, Silvicultura y Pesca. Sin embargo, se debe destacar que en el primer caso el fuerte incremento se debe a que desde 1995 se han incorporado trabajadores

asalariados correspondientes a diversas Cajas Previsionales Provinciales de Empleados Públicos de Catamarca, Santiago del Estero, Salta, Mendoza, San Juan, La Rioja, Río Negro, Jujuy, Tucumán y San Luis. En el segundo caso, el aumento fue ocasionado por la extensión del SIJP a partir de 1996 a los trabajadores asalariados del sector agrícola -ganadero, comprendidos por los Convenios de Corresponsabilidad Gremial que caducaron a fines de 1995.

Cabe mencionar el crecimiento de sectores como Actividades Inmobiliarias, Empresariales y de Alquiler (32,9%), Construcción (25%), Pesca y Servicios Conexos (18,7%) y Transporte Almacenamiento y Comunicaciones (11,2%).

Por otra parte, entre aquellos sectores que expulsaron mano de obra durante el período estudiado, se destaca la Ind. Manufacturera con una tasa de -12%, rama dentro de la cual los subsectores de Maquinarias y Equipos, Textiles y Cueros y las Metálicas Básicas mostraron la mayor disminución.

Analizando la participación relativa dentro del total de puestos de trabajo declarados en el país, se encuentra que Capital Federal es la de mayor peso, con un promedio de 32,3%, seguida por los partidos del Gran Buenos Aires con 15,9% y el resto de la provincia de Buenos Aires con un 11,7%.

Bajo este enfoque, se destaca el hecho que Capital Federal y la provincia de Buenos Aires, con un 47% de la población en edad activa, generan el 60% de los puestos de trabajo. Córdoba posee el 8,4% de la población en edad económicamente activa del total de país y participa con un promedio de sólo 6,7% de los puestos de trabajo declarados, mientras que en Santa Fe estos valores son del 8,3% y 7,2%, respectivamente.

6.2.5. Programas de Empleo y Seguro de Desempleo

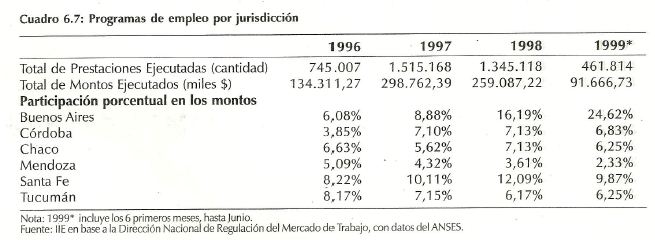

Las políticas activas del gobierno, en un intento por frenar el desempleo, han destinado a los distintos programas de empleo15 aproximadamente $300 millones en 1997, más de $250 millones en 1998 y $183 millones en el primer semestre de 1999.

El mayor esfuerzo ocurrió en 1997, cuando se destinaron $298.762.600 para la ejecución de los programas de empleo del gobierno que cubrieron un millón y medio de prestaciones, duplicando así los montos y prestaciones destinados a estos programas durante 1996.

La tendencia es marcadamente decreciente, ejecutándose en los primeros 6 meses de 1999 menos de medio millón de prestaciones, con un gasto de $91 millones, lo que resulta en un promedio de $198 por prestación.

Asimismo, la participación de las provincias en estos programas de empleo ha variado notablemente, como se puede apreciar en el cuadro 6.7. Se destaca la provincia de Buenos Aires por haber cuadruplicado su participación, pasando de recibir el 6% de los montos destinados a programas de empleo en 1996 hasta alcanzar un 24% durante el primer semestre de 1999. Entre algunas provincias que incrementaron su participación se encuentran Córdoba y Santa Fe. El comportamiento contrario presentaron Mendoza y Tucumán.

15 Incluye programas como: Programa de Empleo Privado PYME, Forestar, Trabajar, Servicios Comunitarios, Programas especiales de empleo, PRONAPAS, PRENO, PROAS, ASISTIR, entre otros.

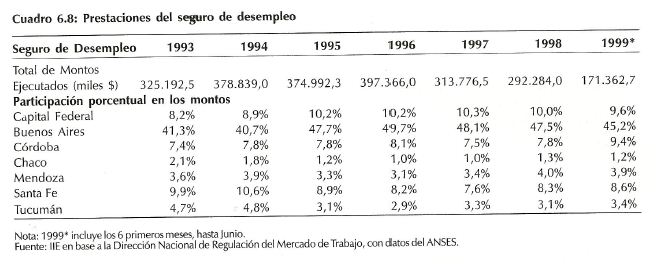

En cuanto al seguro de desempleo, el cuadro 6.8 muestra los montos destinados a estas prestaciones. Hasta 1997 superaron los $300 millones, alcanzando en 1996 un máximo de $397 millones que cubrieron unas 1.534.621 prestaciones. Esto da como resultado un gasto promedio de $259 por prestación.

En el caso del Gran Córdoba este seguro atendió a entre un 7% y un 13% de los desocupados.

Por ejemplo, en 1997 cuando el desempleo alcanzaba su máximo pico en Córdoba, afectando a más de 90 mil personas, el seguro de desempleo era recibido por 7.100 personas16.

16 Vale aclarar que en esta comparación el grupo de desocupados se calcula por Ia EPH sólo dentro del Gran Córdoba, mientras que las prestaciones del seguro de desempleo se otorgan en toda la provincia.