Balance de la

Economía Argentina

SECTOR EXTERNO

CAPITULO 4: SECTOR EXTERNO

Sin lugar a dudas, el proceso de globalización ha modificado los escenarios internacionales y domésticos de cualquier país del mundo. Asimismo, la conformación y el fortalecimiento de bloques económicos, dentro de la concepción de "regionalismo abierto", han sido la estrategia de inserción al mundo elegida por la mayoría de las naciones. A comienzos de la década, Argentina adoptó esta política e impulsó la creación del MERCOSUR.

Respecto a la evolución del comercio exterior, si bien en los últimos años se ha detenido el crecimiento de las exportaciones argentinas, una visión histórica sobre todo el siglo XX señala que la presente década fue la de mayor dinamismo del sector exportador. Entre las asignaturas pendientes se encuentran la reducción de los niveles de deuda externa, el logro de una mayor austeridad fiscal, el estímulo al ahorro interno y la recuperación del crecimiento de las ventas externas.

4.1. Mercosur

4.1.1. Evolución y Perspectivas

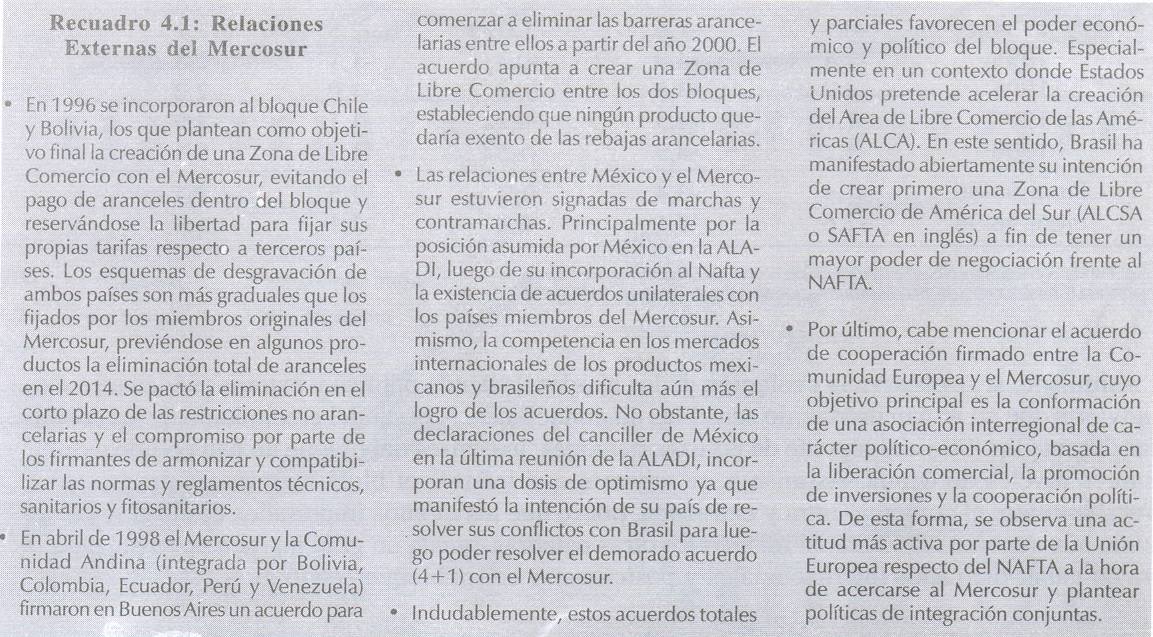

Las desinteligencias en las relaciones político-económicas entre Argentina y Brasil se revirtieron a partir de noviembre de 1985. En dicha fecha los presidentes de Argentina (Raúl Alfonsín) y de Brasil (José Sarney) inauguraron un nuevo puente internacional sobre el río Iguazú. A raíz del encuentro se firmaron 32 protocolos, los que abarcan temas relativos desde la energía nuclear hasta cuestiones fronterizas. Hacia fines de 1988 se firmó entre ambos países el Tratado de Integración, Cooperación y Desarrollo, ratificado luego por el Congreso en agosto de 1989. El objetivo del tratado era el establecimiento de una Zona de Libre Comercio en un plazo de 10 años, sobre la base de la realización de acuerdos sectoriales. En junio de 1990 se reunieron los nuevos presidentes de ambos países (Carlos Menem y Fernando Collor de Melo) y decidieron la modificación cualitativa y cuantitativa de las bases del proceso. La meta del nuevo esquema era el establecimiento de un Mercado Común para bienes y servicios a partir del 1° de enero de 1995, lo que implicaría también la adopción de un arancel externo común frente a terceros países. Por este motivo, se firmó en diciembre de 1990 un Acuerdo de Complementación Económica (N° 14) en el marco de la Asociación Latinoamericana de Integración (ALADI). Las intenciones de incorporación al acuerdo por parte de Uruguay y Paraguay no se hicieron esperar y a principios de 1991 los dos países mencionados se sumaron al bloque en un plano de igualdad, lo que quedo materializado en la firma del Tratado de Asunción (ACE N°18)1. Este último preveía que al 31 de diciembre de 1994 quedaría conformado el denominado <<Mercado Común del Sur>> (MERCOSUR), con la libre circulación de bienes y factores productivos entre los países, posibilitado por la eliminación de los derechos aduaneros y otras restricciones no arancelarias. En este sentido, se estableció un Arancel Externo Común y se dejaron plasmadas las intenciones de coordinar las políticas comerciales con terceros países y las políticas macroeconómicas y sectoriales entre los países miembros.

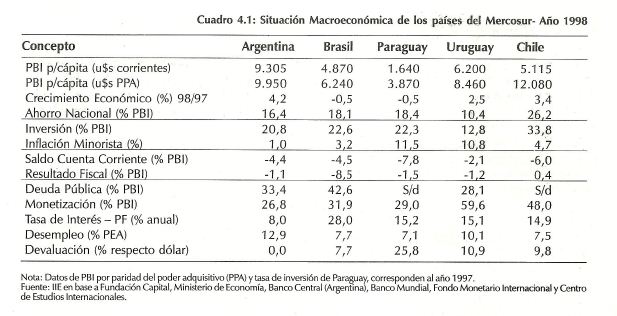

De esta forma, quedó conformado un bloque económico con una población superior a los 225 millones de habitantes, distribuidos en una superficie de 11,9 millones de km2 y con un PBI de U$S 1.200 mil millones. Estas cifras lo posicionan como la cuarta región de importancia geoeconómica del mundo, luego del Nafta, la Unión Europea y de Japón. En el cuadro 4.1 se muestran los principales indicadores macroeconómicos de los países del Mercosur. La primera diferencia que se destaca es la mejor posición relativa de Argentina, Uruguay y Chile en términos del Producto Bruto per cápita, especialmente cuando se realiza la corrección por el poder de compra de los salarios (PPA). Respecto al nivel de Ahorro Doméstico y la Inversión, Chile se acerca al nivel de los países desarrollados y lidera el grupo, al tiempo que Argentina y Uruguay se ubican como los más rezagados.

1Se recomienda la lectura de: <<La Integración Económica entre 1991 y 1999 y el futuro del Mercosur en la Próxima Década>>, Tendencias Económicas y Financieras, -Lic. Carlos Moyano Walker, Septiembre de 1999.

Se destaca la marcada estabilidad argentina en la inflación minorista, característica favorable en prácticamente toda la década de los '90. Los resultados Fiscales y de Cuenta Corriente constituyen dos importantes asignaturas pendientes para los países del Mercosur, aspectos sobre los cuales se debería trabajar con mayor intensidad.

Si se compara el nivel de monetización, se aprecian mayores porcentajes en el caso de Uruguay y Chile, lo que favorece el crédito, las inversiones y el desarrollo del mercado financiero y de capitales.

Los niveles de desempleo en los países del bloque constituyen otro de los factores sobre los que se requiere una mayor atención, siendo Argentina y Uruguay los más comprometidos.

A excepción de Argentina, se produjeron devaluaciones del tipo de cambio en todos los países del Mercosur durante 1998. A principios del presente año, Brasil ajustó nuevamente su moneda y modificó profundamente el escenario económico del bloque, lo que sumado al difícil entorno internacional derivó en los posteriores ajustes cambiarios de Chile, Uruguay y Paraguay.

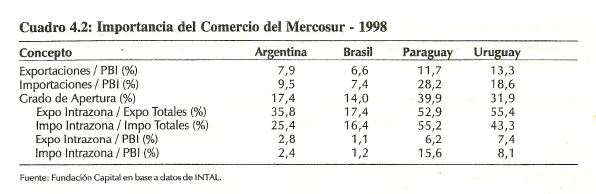

Si bien las economías del bloque han reducido los niveles de protección arancelaria, el grado de apertura de los países que lo integran no es elevado, especialmente en el caso de Argentina y Brasil. En el cuadro 4.2 puede observarse la importancia que tiene el Mercosur para cada uno de los países en términos del porcentaje que absorbe de sus ventas externas. Se aprecia entonces que en 1998 el bloque demandó el 35,8% de las exportaciones argentinas, el 55,4% de las uruguayas y el 52,9% de las paraguayas. Idénticas consideraciones pueden hacerse para el caso de las importaciones. Para Brasil la importancia del Bloque, como destino de sus productos y lugar de origen de bienes importados se ve reducida, representando sólo el 17,4% en sus exportaciones totales y el 16,4% en sus importaciones.

Es importante destacar, que la estrategia de conformación de un bloque económico posibilita que los países que lo componen desarrollen habilidades competitivas dentro de sus territorios, aprovechen los beneficios de las economías de escala, adecuen su infraestructura y estructura productiva, atenúen los efectos negativos de la apertura sobre distintos sectores y regiones, desarrollen el comercio intraregional y sean capaces de incrementar conjuntamente las ventas fuera del bloque. Son también objetivos prioritarios de la integración en marcha: la ampliación de los mercados, la asignación eficiente de los recursos, la especialización, la reducción de costos de las transacciones y la mayor capacidad de negociación internacional. En otras palabras, el "regionalismo abierto" constituye la estrategia elegida a fin de insertarse en un mundo competitivo, con menores barreras a los factores productivos y mayor complejidad. No obstante, el proceso de integración no adquiere igual significado para todos los sectores económicos en cada uno de los países. Indudablemente, existirán algunos que tengan inigualables condiciones de desarrollo y crecimiento, mientras que existirán otros que deberán reconvertirse, transformarse, mudarse o literalmente cerrar. Por tal motivo, la participación del Estado en la orientación de los agentes económicos es de vital importancia a la hora materializar un proceso equitativo, armónico y de beneficios conjuntos.

En este sentido, es interesante mencionar la experiencia de la Comunidad Europea, la cual hace poco menos de 15 años comenzó a priorizar las políticas regionales como el mejor método tendiente a lograr la convergencia de las distintas zonas que la integran. Se reconocieron más de 170 regiones, se crearon fondos específicos de desarrollo y se estimuló un crecimiento autogenerado, consensuado y participativo.

Los elementos centrales fueron la determinación de los mejores ejes estratégicos de cada una de las regiones, la identificación de sus potencialidades, la calidad de sus empresarios y sus instituciones, el fomento de la interacción, la asociatividad y la cooperación entre entidades y entre el sector público y privado.

En el Balance de la Economía Argentina en 1997 quedó plasmado que dentro del Mercosur existía una franja de territorio, denominada <<Corredor Austral de Crecimiento», que poseía las mayores potencialidades de desarrollo. Dentro de esta franja, muy rica en recursos naturales, conviven distintos contrastes, zonas rezagadas y otras en continuo crecimiento. Se observa entonces, la necesidad de que el Mercosur comience a planificar y guiar regionalmente su desarrollo de forma de mejorar la distribución de los beneficios de la integración.

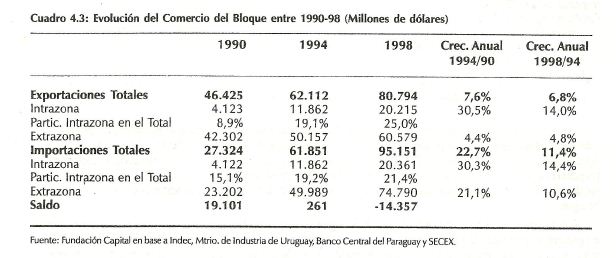

Como señala un reciente informe2, si se analizan los primeros años del Mercosur pueden reconocerse claramente dos subperíodos. El primero, que comprende los cuatro primeros años desde su creación, permitió construir una unión aduanera imperfecta3 que evidenció un alto crecimiento de comercio intrazona4, una gran expectativa internacional, la llegada de inversiones extranjeras directas y un ambiente económico internacional muy propicio. No obstante desde principios de 1995, se puede observar un estancamiento o reducción de la intensidad de la integración.

2 "Convergencia Macroeconómica en el Mercosur: Un Camino Crítico", Fundación Capital, Julio de 1999.

3 En la teoría económica se define a una Zona de Libre Comercio como aquella donde existe libre movilidad de bienes. Con el establecimiento de un arancel externo común la ZLC se transforma en Unión Aduanera (esta se denomina <<imperfecta>> ya que el AEC no rige para Ia totalidad de los productos). La denominación de Mercado Común comprende tanto las anteriores características, como así también la libre circulación de factores productivos. Por último cuando en el MC se establecen normas de coordinación macroeconómica y una moneda única recibe el nombre de Unión Monetaria.

4 Tanto las exportaciones como las importaciones se triplicaron, pasando de U$S 4.000 millones a aprox. U$S 12.000 millones.

Esto puede apreciarse en el cuadro 4.3, donde las tasas de crecimiento de las importaciones y exportaciones son sustancialmente mayores en el primer período, especialmente en el caso del comercio exterior intrazona.

Posiblemente, la mayor complejidad de los temas a acordar y las crisis financieras externas complicaron el escenario. Es necesario mencionar también las interferencias de políticas comerciales unilaterales, el diferente poder de negociación de los socios, los conflictos sectoriales (textiles, azucarero y automotriz, entre otros), la permanencia de barreras paraarancelarias e indudablemente las dificultades que plantea la adopción de diferentes tipos de cambio y la inexistencia de normas de coordinación macroeconómica.

4.1.2. Inversiones Extranjeras Directas

También pueden distinguirse distintas etapas en el caso de las Inversiones Extranjeras Directas (IED) receptadas por el Mercosur. A diferencia de los flujos comerciales, el comportamiento heterogéneo se aprecia entre los países del bloque. Si se observan las cifras de IED desde los inicios del Mercosur se advierte su gran protagonismo y crecimiento. Como se mostrará en el Capítulo 5 (Inversiones), el promedio alcanzado entre 1987 y 1992 fue de aproximadamente U$S 3.300 millones mientras que en 1998 dicha cifra se habría multiplicado por más de diez veces, superando los U$S 34.000 millones.

En los primeros años del Mercosur Argentina lideró la recepción de las inversiones, explicándose por la amplitud de los programas de privatización encarados y el éxito del Plan de Convertibilidad adoptado en 1991. A partir de 1995 Brasil encabezó las IED en el bloque, una vez que se consolidaron las reformas estructurales, el Plan Real de estabilización y el comienzo de las privatizaciones.

Dados los reducidos niveles de ahorro doméstico de las economías del Mercosur, la importancia de los capitales extranjeros adquieren particular relevancia, en especial cuando se trata de radicaciones industriales y de la modernización del acervo de maquinarias y equipos productivos. En los últimos años se vivió una intensa competencia entre estados y provincias a fin de asegurar a los inversores un conjunto de concesiones, muchas de ellas un tanto exageradas5 (terrenos, participaciones accionarias, infraestructura, adelantos de fondos, desgravaciones impositivas, créditos graciables y avales del gobierno para conseguir recursos fuera del país).

Si bien los incentives fiscales pueden favorecer las radicaciones industriales, no constituyen un aspecto clave del éxito. Factores como la disponibilidad de materias primas y recursos humanos capacitados y los costos de transporte y las distancias a los mercados consumidores tienen una influencia más significativa.

3 Las que no siempre pudieron cumplirse, como fue el caso de la instalación fallida de Ford y General Motors en el Estado de Río Grande do Sul.

De esta forma, el desafío de los gobiernos es la coordinación de políticas de incentivos que apunten a la eliminación de costos, las mejoras de la productividad, la complementación industrial y la estabilidad de las reglas de juego (principalmente en lo relativo al control de la inflación y el tipo de cambio).

4.1.3. Asignaturas Pendientes del Mercosur

Entre los aspectos sobre los cuales se debería trabajar a fin de consolidar el Mercosur se pueden mencionar:

- Fortalecer las instituciones de gobierno y control.

- Estimular el interés comunitario sobre el particular.

- Incrementar el acceso a los mercados de cada uno de los miembros del bloque.

- Crear un tribunal permanente para la solución ágil de controversias comerciales.

- Liberar el comercio de servicios.

- Eliminar definitivamente las barreras no arancelarias, armonizar los controles y normativas fitosanitarias.

-Cumplir efectivamente con las medidas adoptadas en materia aduanera, especialmente en lo relativo al control único en las aduanas de frontera.

-Armonizar las políticas públicas tendientes a incentivar la radicación de inversiones.

- Armonizar las regulaciones tributarias, financieras, laborales y de política industrial.

- Establecer estándares de desempeño macroeconómico y metas comunes de política.

- Adoptar una política conjunta de conservación del ambiente. Esto deberá concordar con la

política de desarrollo agropecuario, industrial, energético y de transporte promovida por el bloque.

Si bien la coordinación macroeconómica limita el herramental económico de algunos de los países, posee notables beneficios: la vigilancia de la política fiscal doméstica por parte de los socios externos, reducción de la incertidumbre, posibilidades de proyectar ofertas y demandas de los proyectos en desarrollo, mayor credibilidad del gobierno y la inversión externa.

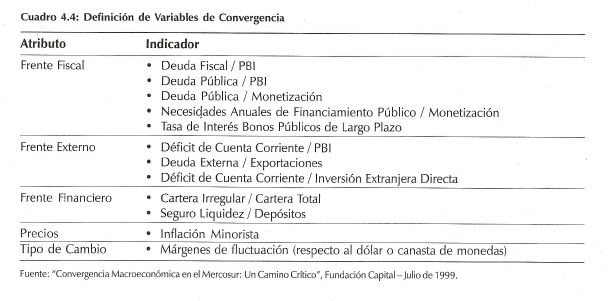

En el cuadro 4.4 se detallan las principales variables a tener en cuenta en el diseño de políticas conjuntas, de suma importancia a fin de allanar el camino hacia una Unión Aduanera plena y la futura Unión Económica del Mercosur.

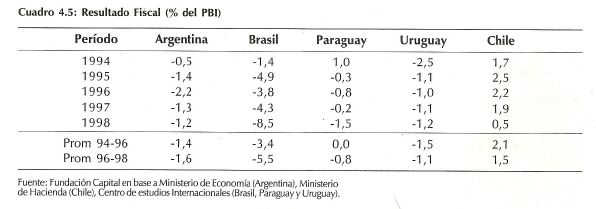

Uno de los aspectos que merece especial atención por parte de los países que integran el bloque es la persistencia de los resultados fiscales negativos (ver cuadro 4.5). Salvo Chile, los restantes estados poseen importantes déficits, tornándose preocupante el aumento del rojo fiscal en el caso de Brasil. El control de la evasión, mejoras en los sistemas tributarios, racionalidad en las hipótesis de recaudación y una actitud más austera por parte de los gobiernos se observan como medidas imprescindibles.

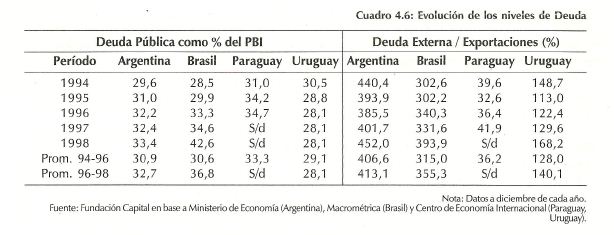

Asimismo, si se observa la evolución de los niveles de deuda pública y externa (ver cuadro 4.6) se advierte que no se han producido sensibles disminuciones. A pesar del crecimiento de las economías durante los '90 y del repunte de las exportaciones, los países del bloque no han podido exhibir menores niveles de deuda. Asimismo, se advierte que todavía el bloque no ha mostrado saldos favorables entre el comercio intra y extrazona, por lo que los montos importados desde el resto del mundo aún superan las ventas al mismo. En otras palabras, queda un gran margen por avanzar a la hora de ganar mercados internacionales y posicionarse como bloque económico.

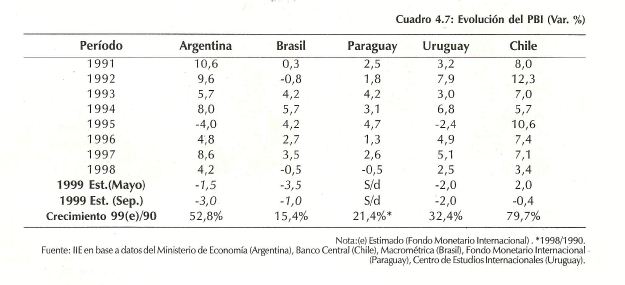

Como se muestra en el cuadro 4.7, la lectura de las estimaciones de crecimiento económico de los países del bloque para el presente año, realizadas por el Fondo Monetario Internacional, resultan de sumo interés si se tienen en cuenta los ajustes a dichos pronósticos. A mediados del primer semestre de 1999 el FMI estimaba una reducción del PBI de Brasil del 3,5%, al tiempo que preveía una disminución de menor importancia (1,5%) para el caso argentino. Unos meses después la situación en Brasil distaba mucho de lo que se había previsto, la devaluación de principios de año no derivó en un proceso inflacionario de importancia. El índice de riesgo país se redujo, ubicándose al mismo nivel que el argentino, a pesar de que las exportaciones no recuperaron su dinamismo y las importaciones no disminuyeron como se esperaba. Simultáneamente, la situación económica argentina no ofreció significativos signos de optimismo, lo que sumado a la incertidumbre política se tradujo en previsiones de un mayor decrecimiento, tanto por parte del FMI como del Ministerio de Economía.

4.1.4. Conclusiones

Sin lugar a dudas, la integración regional es un proceso gradual, político, con marchas y contramarchas, por lo que es de esperar que surjan distintos problemas y conflictos a resolver. La exitosa convergencia europea no estuvo ausente de contratiempos y fue la fuerte voluntad política la que encausó el proceso. El logro de la estabilidad económica es un requisito necesario en la consolidación de los bloques económicos. Esto implica un compromiso mutuo en pos de la integración y un trabajo serio a fin de hacer menos vulnerables a las respectivas economías. Como lo señalan varios estudios, luego de los acuerdos producidos en Ouro Preto en diciembre de 1994 (como paso previo al inicio de la Unión Aduanera) el Mercosur no ha generado avances importantes en materia institucional y jurídica, acordes con los logros comerciales producidos y a las necesidades que la evolución del esquema requiere6. Los diversos reclamos que se han producido en los últimos tiempos7 señalan la necesidad imperiosa de establecer instrumentos ágiles, efectivos y de bajo costo que sirvan para solucionar las controversias comerciales, especialmente entre los sectores internos al bloque. El Mercosur atraviesa uno de los momentos más delicados desde su creación. La consolidación de la Unión Aduanera y el futuro del Mercado Común dependen de una mayor voluntad política, del refuerzo de las instituciones del bloque y del logro de un mayor compromiso en pos de una integración donde prime la convergencia y la participación de todos los sectores y regiones.

4.2. Comercio Exterior y Balanza de Pagos en Argentina

4.2.1. Una Visión Histórica

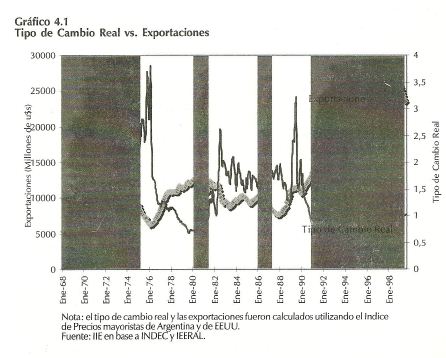

Mucho se ha hablado sobre la relación entre el tipo de cambio y las exportaciones argentinas. Indudablemente, el tipo de cambio real es un factor que influye en la competitividad de cualquier país; no obstante, existe un conjunto de elementos y aspectos de importancia similar, o aún mayor, a la hora de promover y estimular el desarrollo externo nacional. Con la intención de alcanzar mayor claridad en esta temática se expone el gráfico 4.1, en el que se aprecia la inexistencia de una relación directa entre el tipo de cambio real y el valor de las exportaciones, pudiéndose incluso pensar que el comportamiento de ambos indicadores es opuesto. Otra conclusión que puede extraerse es que en períodos en donde la economía puede mantener niveles admisibles o tolerables de inflación (como los períodos 1964/1974 y 1991/1999) se generan condiciones para que las ventas externas se expandan.

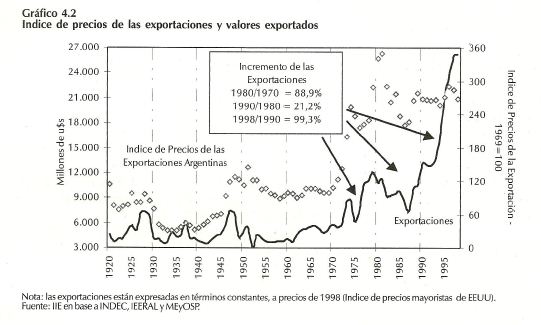

El gráfico 4.2 muestra la correlación entre los precios de los productos de exportación y los montos efectivamente comercializados. Desde principios de siglo y hasta 1970 se observa la alternancia entre marcadas disminuciones y aumentos de las exportaciones, sin poder materializar un verdadero protagonismo en la economía nacional. No obstante, y gracias a los significativos aumentos de los precios de los productos básicos de exportación, la década del '70 fue muy favorable y capitalizó un aumento del valor exportado del 88,9%. El desempeño exportador de los '80 ratificóel calificativo de <<década perdida>>, ya que las ventas externas de 1990 fueron sólo un 21,2% más elevadas que las de 1980. A pesar del desaceleramiento exportador argentino de los últimos años, la década del '90 cerraría con el mayor crecimiento exportador del siglo, duplicando en 1998 el valor exportado en 1990. La característica principal de la expansión de los '90 no fue el crecimiento de los precios sino que se basó en el aumento de los volúmenes de exportación y el crecimiento de la productividad nacional. Entre los factores que contribuirán a consolidar la inserción externa argentina se destacan la reducción de costos energéticos, el logro de una mayor racionalidad y eficiencia del gasto gubernamental, la eliminación de impuestos distorsivos, la reducción de tarifas de servicios públicos, la incorporación y absorción tecnológica, la promoción de la calidad de los productos, las mejoras en la infraestructura y la existencia de una inteligente planificación estratégica empresarial.

6 Ver "Convergencia Macroeconómica en el Mercosur: Un Camino Crítico", Fundación Capital, Julio de 1999.

7 Entre los sectores más resonantes se destacan: azúcar, papel, yerba mate, papas, tomates, pollos, vehículos y autopartes, textiles y calzado.

4.2.2. Exportaciones

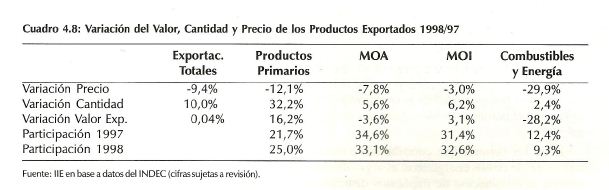

Como se aprecia en el cuadro 4.8, durante 1998 se produjo un aumento casi imperceptible del monto total exportado por Argentina (0,04%). Dos fenómenos contrapuestos pueden explicar este comportamiento. Por un lado, la depresión de los precios de los productos de exportación (-9,4%); por el otro, la expansión de los volúmenes comercializados (10%). Los rubros más castigados por las reducciones de precios fueron Productos Primarios y Combustibles y Energía y, en menor cuantía, las manufacturas de origen agropecuario (MOA) e industrial (MOI). Los aumentos de las cantidades fueron liderados principalmente por los Productos Primarios.

La dispar evolución de los productos de exportación determinó la modificación de las respectivas participaciones en el total nacional. De esta forma, y en desmedro de los otros rubros, los Productos Primarios y las MOI aumentaron su contribución, alcanzando el 25% y 32,6%, respectivamente.

Hasta agosto del presente año las exportaciones acumuladas totalizaron U$S 15.532 millones, cifra que es un 15% inferior a la registrada en igual período del año anterior. Esto se explica por la caída del 15% en el nivel de precios dado que las cantidades comercializadas se mantuvieron inalteradas. Las principales estimaciones para 1999 señalan que las ventas externas cerrarán en torno a los U$S 22.500 millones.

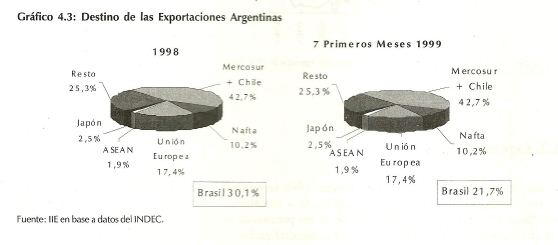

R-especto a los destinos de exportación, en 1998 los principales envíos fueron destinados al Mercosur, que incluyendo a Chile concentró el 42,7% del total comercializado. Le siguieron en importancia la Unión Europea y el NAFTA, con el 17,4% y el 10.2%, respectivamente. (Ver gráfico 4.3).

Distintas causas podrían explicar que en 1999, <<el año de la exportación>>, las ventas externas argentinas registren sensibles disminuciones respecto a igual período anterior. A las reducciones en los precios de los productos básicos se le sumó la devaluación de la moneda brasileña a comienzos del año, que redujo el nivel de actividad interna y encareció el financiamiento en el mercado financiero internacional y local.

En 1998 Brasil absorbió el 30 % de las ventas externas argentinas. Fruto de su difícil situación económica en el presente año, la colocación de productos nacionales se vio notablemente limitada. Para los primeros 7 meses del año del destino Brasil se redujo al 21,7%.

4.2.3. Importaciones

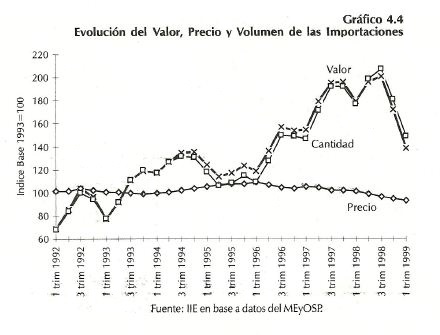

Las importaciones observaron un comportamiento similar al registrado en las ventas externas, decreciendo según las primeras mediciones de 1999. Sin embargo, en este caso la reducción de las cantidades adquiridas superó ampliamente la merma en el precio de los productos.

1 Principalmente cereales, oleaginosas, cultivos industriales, metales, petróleo y gas.

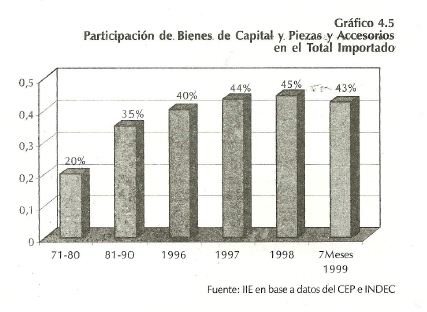

Un hecho positivo que se consolidó durante los '90 fue el aumento en la participación de los Bienes de Capital y Piezas y Accesorios en el total importado, lo que significó un cambio favorable en la demanda de productos importados. A comienzos de la década, las compras de Bienes Intermedios representaban más del 50% del valor total importado, mientras que Bienes de Capital y Piezas y Accesorios aproximadamente el 33%. Ocho años más tarde esta relación se revierte, alcanzando estos últimos una participación del 43%. (Ver gráfico 4.5).

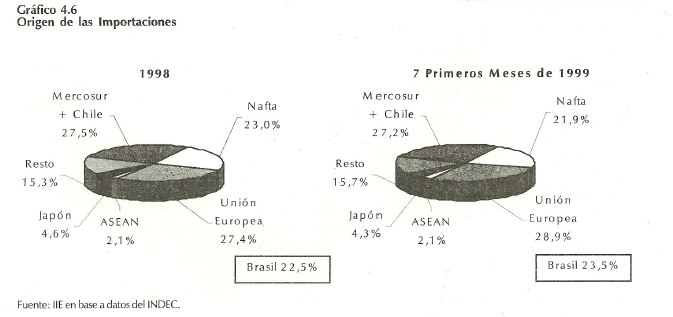

Las importaciones argentinas acumuladas hasta agosto del presente año alcanzaron U$S 16.486 millones, lo que representa una disminución del 23,4% respecto a idéntico período del año anterior. Como se aprecia en el gráfico 4.6, las principales reducciones se verificaron en los envíos desde el NAFTA, el Mercosur y Japón mientras que la participación de la Unión Europea en el origen de las importaciones se incrementó levemente. Las estimaciones para 1999 señalan que las compras externas se ubicarán en torno a los U$S 24.200 millones.

4.2.4. Saldo Balanza de Cuenta Corriente

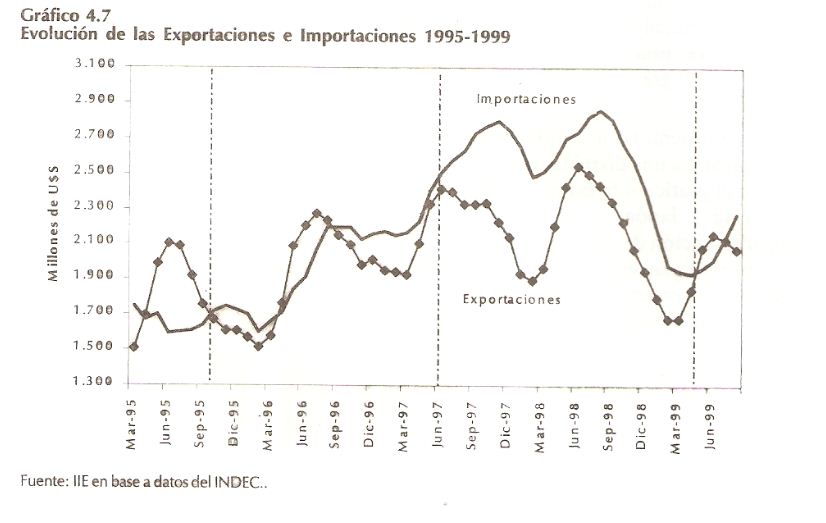

En el gráfico 4.7 se observa la evolución conjunta de las exportaciones e importaciones en los últimos años. A partir del mismo pueden distinguirse distintos períodos. Entre los meses de abril y octubre de 1995 se aprecia la generación de un importante saldo comercial favorable. Posteriormente y hasta junio de 1997 las compras y ventas externas adquieren similares magnitudes, por lo que el resultado comercial se hace ligeramente negativo.

Desde junio de 1997 hasta abril de 1999 se genera un significativo déficit comercial. En 1998 el Rojo del pasado año se ubicó cercano a los U$S 5.000 millones9. A raíz de la reducción del nivel de actividad interno y las dificultades para colocar productos nacionales en el mercado brasileño, la brecha entre exportaciones e importaciones se habría reducido, estimándose para el presente año un déficit comercial cercano a los U$S 1,700 millones.

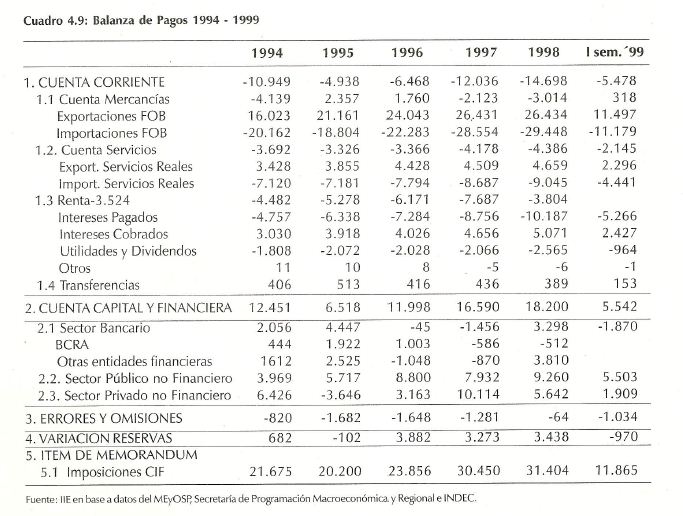

4.2.5. Balanza de Pagos

En la Balanza de Pagos se registran las transacciones que realizan los residentes de un país (empresas, gobiernos, y familias) con todos aquellos que residen en el exterior. Son tres las partidas que la componen: Cuenta Corriente, Cuenta Capital y Variación de Reservas. La primera agrupa los movimientos de mercaderías (exportaciones e importaciones), servicios reales (turismo, flete, seguros, etc.), servicios financieros (intereses, dividendos, etc.) y transferencias unilaterales (donaciones, etc.). La Cuenta Capital computa los movimientos de fondos originados en préstamos del o al exterior y en transacciones financieras. La diferencia entre ambas cuentas da origen a variaciones en el nivel de reservas internacionales.

En el primer semestre del presente año, y pese al reducido superávit comercial alcanzado, el saldo de la Cuenta Corriente arrojó un déficit de U$S 5.500 millones (ver cuadro 4.9). Los servicios relacionados a las actividades de comercio exterior (seguros, fletes y comunicaciones, entre otros) y la remisión de utilidades e intereses fueron los principales responsables de dicho saldo. Para 1999 se estima que el rojo de la Cuenta Corriente superará los U$S 12.000 millones siendo uno de los más elevados de la presente década. Es comprensible que una economía que pretenda crecer requiera de una cantidad significativa de bienes y servicios provistos por el mercado internacional.

9 Calculado como la diferencia entre Exportaciones FOB e Importaciones CIF. No obstante, en la Balanza de Pagos se toman ambos conceptos a avalores FOB, por lo que el déficit de la cuenta mercancías fue de U$S 3.000 millones en 1998.

Sin embargo, teniendo en cuenta la histórica salida de divisas por el pago de servicios reales y financieros, se advierte la necesidad de acelerar y estimular las ventas externas argentinas, ya que ésta es la única forma genuina de generar divisas.

El déficit de cuenta corriente debe financiarse con capitales que ingresan a nuestra economía o con la pérdida de reservas internacionales. En el primer caso, es importante que los mismos sean principalmente privados, ya que de no ser así el gobierno estaría contrayendo una nueva deuda que podría significar un aumento de la presión fiscal en el futuro.

Si bien Argentina puede acceder al crédito internacional, colocando títulos y bonos en los mercados de capitales o recurriendo a los organismos multilaterales de crédito, sería una importante señal positiva que el país muestre una mayor austeridad fiscal, con metas de recaudación alcanzables y un control más severo de la evasión10. Asimismo, los recursos extranjeros disponibles podrían ser aplicados o asignados a inversiones y obras que refuercen el crecimiento nacional.

Nuevamente se remarca la necesidad de estimular el ahorro doméstico, elemento que repercutiría favorablemente en la deficitaria cuenta de los servicios financieros.

En la Cuenta Capital ingresaron fondos por más de U$S 5.500 millones, principalmente al sector público y privado no financiero. En el primer caso esto puede explicarse principalmente por los ingresos derivados de las privatizaciones (BHN) y de la colocación de las acciones remanentes de YPF. En el segundo caso, y a pesar del entorno internacional desfavorable, fue el protagonismo de las Inversiones Extranjeras Directas lo que terminó por financiar los déficit comerciales.

Las reservas internacionales del BCRA cayeron U$S 970 millones11 en el primer semestre, totalizando al 30 de junio U$S 23.243 millones.

10 Como se señala en el Informe Económico del Ministerio de Economía "desde el segundo trimestre de 1995, el sector público recurrió en forma sostenida a fuentes de financiamiento externas para cubrir los requerimientos de las cuentas fiscales".

11 Como se advierte en el cuadro de Balanza de Pagos se computó en la cuenta Errores u Omisiones la salida de 1.034 millones en el primer semestre del año.

Existen dos aspectos principales que generan la necesidad de recursos monetarios genuinos. Por un lado, los déficit de la cuenta mercancías y de servicios al comercio exterior y, por el otro, el pago de los intereses y amortizaciones de la deuda externa nacional.

Indudablemente, estimular el desarrollo de los sectores exportadores, promover la participación de las PyMEs en los mercados externos, eliminar las rigideces financieras a las operaciones comerciales e incentivar un mayor protagonismo en la venta de servicios al comercio exterior (fletes, seguros, comunicaciones, financieros, empresariales, profesionales y técnicos) son todos objetivos tendientes a favorecer el resultado comercial argentino. Por otra parte, la disciplina fiscal, el cumplimiento de las obligaciones contraídas (especialmente las amortizaciones de la deuda externa), la racionalidad del gasto público y la profundización de las reformas económicas emprendidas, son metas de gran importancia a fin de consolidar el crecimiento de la década del '90 y lograr una mayor autonomía en el desarrollo nacional.