COMERCIO EXTERIOR

COMERCIO EXTERIOR

3.1. El origen regional de las exportaciones

Como se destacó en el capítulo de sector externo, en 1996 el comercio exterior argentino continuó en expansión (aunque a un ritmo menor que el ańo pasado), siendo Chile y Brasil los países que encabezan el ranking por participación en el crecimiento de las exportaciones.

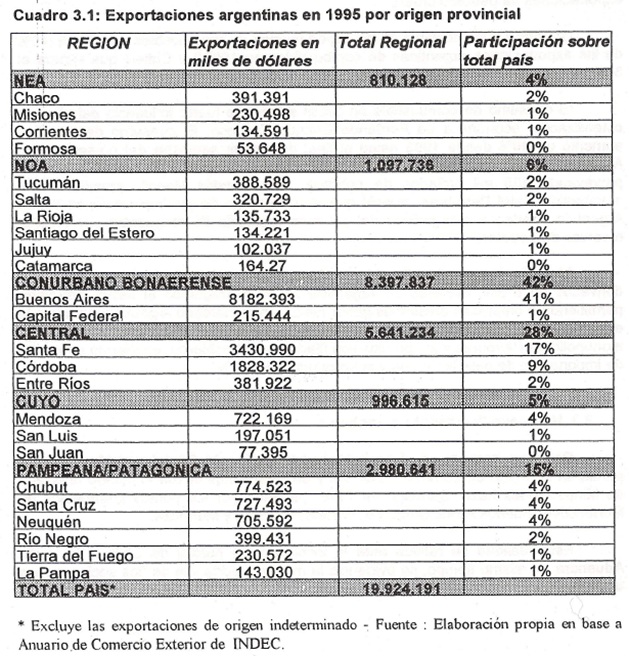

La llamada «aventura de la exportación” ha encontrado distinto eco según las distintas regiones del país. EI cuadro 3.1. muestra Ia supremacía del conurbano bonaerense (Capital Federal y Provincia de Buenos Aires) que en 1995 representó el 42% del total de las exportaciones argentinas.

En segundo lugar, la zona central (constituida por Santa Fe, Córdoba y Entre Ríos) presenta un gran dinamismo exportador y significa el 28% de las exportaciones nacionales en 1995.

Las exportaciones patagónicas de petróleo crudo, han colocado a la región patagónica en el tercer puesto en orden de importancia. EI resto de las provincias argentinas, a excepción de la provincia de Mendoza, presentan participaciones inferiores al 3%.

3.2. La importancia del petróleo patagónico en las exportaciones regionales

Sin desmerecer el papel de las exportaciones de manzanas y peras Rionegrinas, la Patagonia ha asegurando su presencia en MERCOSUR mediante las exportaciones de petróleo crudo.

Los principales destinos de las exportaciones de combustibles son Brasil (40% de las exportaciones argentinas de combustibles en 19961) y Chile (que supera el 30% de las exportaciones del rubro).

El consumo de combustible en Brasil sufrió una fuerte influencia del plan de estabilización económica de Fernando Enrique Cardoso. EI consumo de gasolina aumentó un 40% desde 1993 hasta el final del primer semestre del presente ańo.

Argentina es la principal proveedora de petróleo, seguida por Arabia Saudita, proveyendo 135 mil b/diarios de petróleo. Joel Mendés Rennó, presidente del monopolio estatal Petrobras, aclaró2 que el incremento de las importaciones desde Argentina obedecen a la política del gobierno brasileńo de resguardar sus propias reservas de petróleo.

El gobierno argentino, ha exigido el acceso libre al mercado de petróleo, y sus derivados en Brasil. Mientras en Argentina se ha desregulado el sector petrolero, permitiendo a empresas brasileńas ganar fuerza en el mercado argentino mediante la exploración, producción y comercialización de hidrocarburos; en Brasil aún subsiste el monopolio de Petrobras y los precios son fijados por el gobierno, existiendo una tarifa de importación de petróleo crudo y subproductos del 17%.

3.3. Un nuevo «corredor de negocios»

Como se destaca en el capítulo de Integración de Córdoba al Mercosur, se perfila en la región un corredor comercial y de inversiones desde el estado brasileńo de Minas Gerais hasta Santiago de Chile, pasando por los puntos intermedios de Montevideo, Buenos Aires, Santa Fe, Paraná, Córdoba y Mendoza.

Esta realidad se ratifica ante Ia incorporación parcial de Chile a Ia Unión Aduanera. AI mismo tiempo, se evidencia la menor importancia de «los socios menos desarrollados».

En esta sección, desglosaremos los flujos de comercio entre las regiones argentinas y las de los países vecinos que conforman este «corredor de los negocios». El objetivo propuesto es comprender los móviles del comercio y el papel de nuestra provincia de Córdoba en la integración regional.

1 Datos del Indec para los primeros 7 meses de 1996

2 Gazeta Mercantil Latino-Americana 14 al 20 de Octubre de 1996

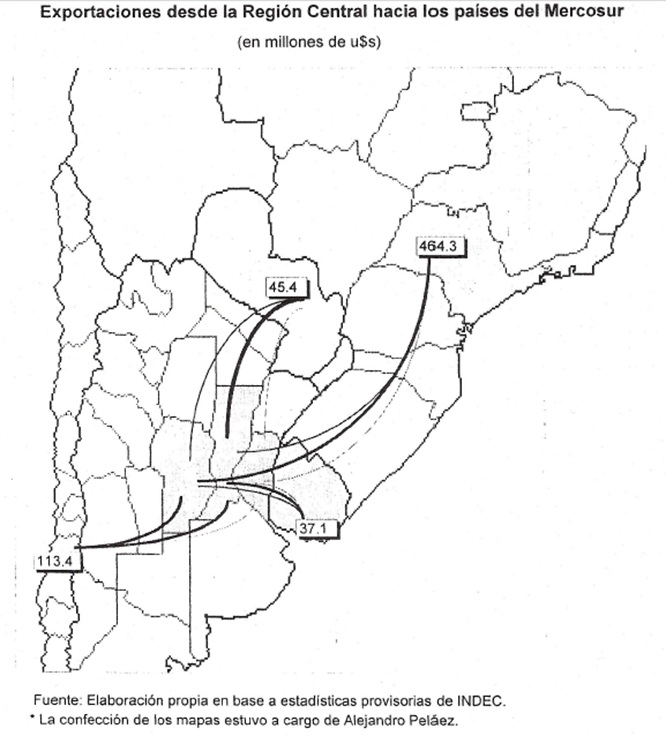

3.4. La zona central argentina

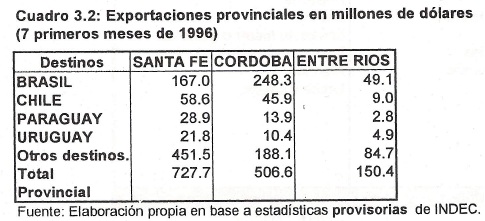

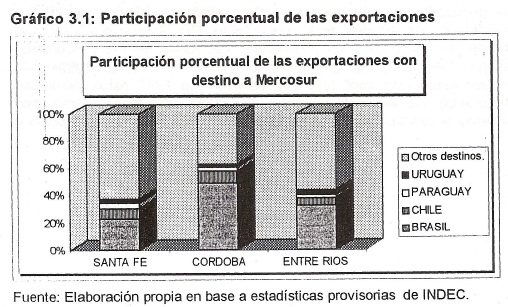

En el centro del corredor, y bajo Ia denominación de zona central, ubicamos tres provincias de gran dinamismo exportador: Santa Fe, Córdoba y Entre Ríos.

Considerando los primeros 7 meses de 19963, las tres provincias significan el 13% de las exportaciones argentinas hacia los países de Mercosur4.

Considerando que las exportaciones al Mercosur representan el 38% de las exportaciones argentinas en el período considerado, las exportaciones de estas provincias evidencian una clara orientación hacia los países vecinos. La más enfocada hacia Mercosur es Córdoba, si se considera que el 62% de sus exportaciones en el período tuvieron este destino. En segundo término, Entre Ríos y Santa Fe exportaron el 43,6% y el 37% respectivamente con destino Mercosur.

1Elaboración propia en base a información provisional suministrada por lNDEC para el período enero-julio de 1996.

2Consideramos como Mercosur a las exportaciones de Paraguay, Uruguay y Brasil más Chile.

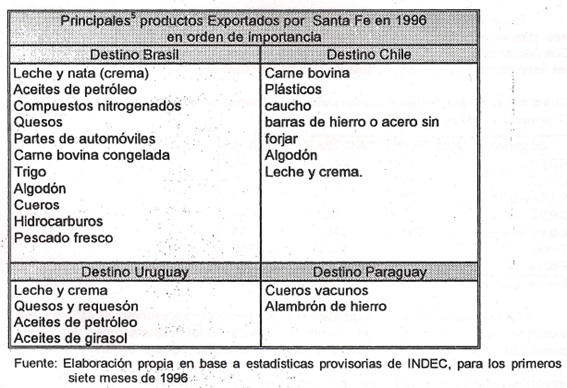

Santa Fe se ha convertido en una potencia exportadora de productos de origen agropecuario. Esto lo evidencian sus exportaciones de leche y crema (cuyos estándares de calidad son comparables a los internacionales), trigo, carne vacuna, cueros, quesos y algodón. Así también ha sido destino de inversiones del sector automotriz, por lo que presenta exportaciones importantes de autopartes hacia las terminales brasileńas.

El consumo de leche concentrada proveniente de la región central de argentina se ha popularizado en la mayoría de los estados brasileńos, siendo los principales compradores los estados de Espíritu Santo, Río Grande do Sul y Sao Paulo6. La entrada de los lácteos ha provocado reacciones de los productores brasileńos,7 quienes han planteado incorporar la leche en polvo al régimen de adecuación de Mercosur. Esto implicaría que después de 1999 estos productos continuarían tributando un arancel intrazona del 16%. Simultáneamente han solicitado al gobierno la elevación del arancel extrazona para los productos lácteos a un 20%.

5 Productos que superaron los 2 millones de dólares en el período considerado.

6 Fuente: Informa de la Embajada Argentina en Brasil.

7 Gazeta Mercantil Latino-Americana .20 de Octubre 1996.

En relación con las exportaciones de trigo, las perspectivas de las ventas hacia Brasil son óptimas. En el próximo ańo, Brasil prevé un consumo de 8,5 millones de toneladas, de las cuales sólo produce 2,7. Si bien los principales proveedores de trigo son Estados Unidos y Canadá, los menores costos en fletes deberían favorecer a los productos argentinos. El trigo argentino se vende a la casi totalidad de los estados de Brasil; los estados que experimentan los mayores volúmenes (superiores a 90 millones de dólares en 19958) son: Río de Janeiro, Espíritu Santo y Sao Paulo,en este orden.

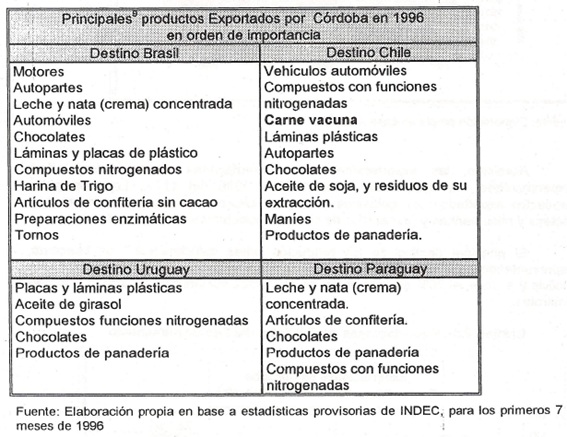

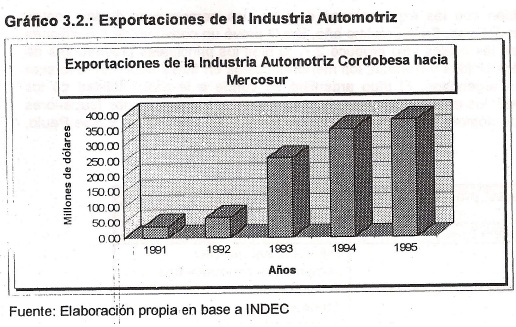

En la provincia de Córdoba las exportaciones de Ia industria automotriz lideran el crecimiento de las exportaciones hacia Mercosur. Como se destaca en el apartado sobre Inversiones, Córdoba ha sido seleccionada como un centro neurálgico del «corredor de los negocios» por las multinacionales de este sector. Las exportaciones de autopartes y automóviles se explican por el volumen del comercio intraindustrial entre terminales y autopartistas asentadas en la zona central de Argentina y Sur-Sureste de Brasil.

Más del 90% de las exportaciones de automóviles y autopartes desde Córdoba se dirigen a Brasil y de ellas cerca de un 45% tiene como destino al Estado de Sao Paulo. El resto se distribuye entre Río Grande do Sul, Espíritu Santo y Minas Gerais.

8Informa de la Embajada Argentina en Brasil.

9Productos que superaron el millón de dólares en el período considerado.

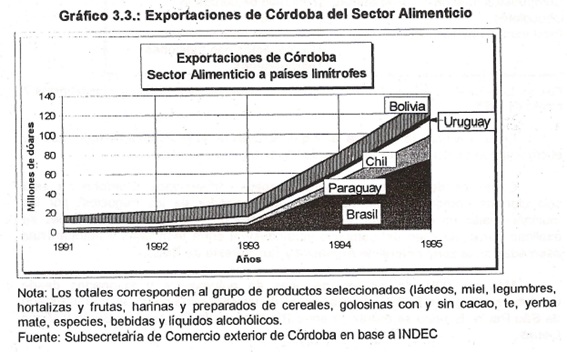

Asimismo, las exportaciones de manufacturas agropecuarias, han experimentado un crecimiento entre 1988 y 1995 del 111%. Los principales productos exportados son golosinas (con y sin cacao) , carnes y sus preparados, lácteos y miel, harinas y preparados de cereales, legumbres hortalizas y frutas.

EI principal destino de los productos antes mencionados10 es Mercosur, representando un 51% sobre el total exportado en 1995. Si consideramos además a Bolivia y a Chile, el 70% de este grupo de productos alimenticios se dirigen a países limítrofes.

10Fuente: Informe del departamento técnico de Ia Subsecretaria de Comercio Exterior de Córdoba.

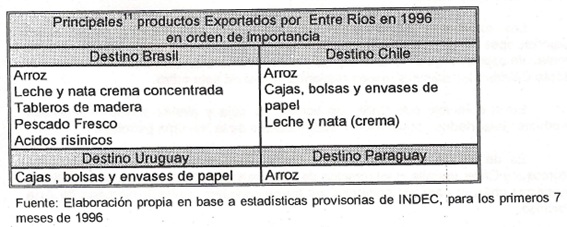

La tercer provincia integrante de este bloque es Entre Ríos, sus exportaciones de arroz representan más del 50% de sus exportaciones hacia Mercosur. Este producto se comercializa principalmente con destino a los estados brasileńos de Sao Paulo, Rio Grande do Sul y Paraná, en este orden.

La similitud de la oferta exportadora de Córdoba y Santa Fe más el potencial agrícola de Entre Ríos, permitiría a estas provincias potenciar su performance exportadora. Particularmente la industria de manufacturas agropecuarias se podría beneficiar mediante el alcance de los volúmenes exportables necesarios para enfrentar el desafío de nuevos mercados, la ampliación de los mercados regionales y el desarrollo de canales de comercialización conjuntos.

Al mismo tiempo la importancia del corredor bioceánico que cruza a Entre Ríos, Santa Fe y Córdoba hace inevitable el esfuerzo conjunto de estas provincias para mantener la infraestructura adecuada. Tal es el caso de Ia autopista Rosario – Córdoba y del acceso a los puertos ubicados a la margen del río Paraná, como una salida más económica y de menor costo que el puerto de Buenos Aires (/er capítulo de Integración).

A partir de una iniciativa conjunta de Ia Academia de Nacional de Derecho de Córdoba y Bolsa de Comercio de Córdoba, se impulsó el proyecto de consolidar a la «región central» y lograr la coordinación de una red productiva para enfocarse al comercio exterior. Esta propuesta tuvo eco en los gobernantes, quienes han expresado su voluntad política.

Reflexionaba el Gobernador Carlos Obeid en un reciente encuentro plenario con el Gobernador Cordobés: » Si vamos a salir por el puerto de Valparaíso a la búsqueda de los mercados de Asia, no va a alcanzar la producción de Santa Fe y Córdoba aisladas…tenemos que buscar temas asociativos que nos permitan generar escaIas.»12 En este mismo evento los Gobernadores acordaron llevar a cabo una política comercial conjunta y la concreción de misiones comerciales con empresarios de ambas provincias en los próximos meses.

11 Productos que superaron el millón de dólares en el enero-julio de 1996.

12 La Nación, 27 de noviembre de 1996.

3.5. La región de Cuyo

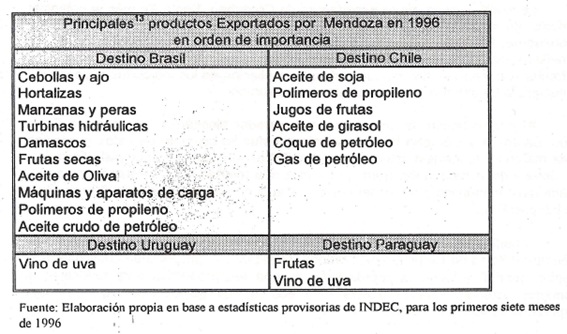

Dentro del corredor de los negocios, Mendoza se vislumbra como Ia puerta de acceso hacia el pacífico. A pesar de tener frontera con Chile, presenta mayor sesgo exportador hacia Brasil. Esto se explica por las restricciones para exportar a Chile su producción frutihortícola.

Las exportaciones de frutas y hortalizas significaron un 75% de las exportaciones de Mendoza a Brasil, en los primeros 7 meses de 1996; siendo las ventas de cebolla y ajo a los estados de Río Grande do Sul, Paraná, Río de Janeiro y Santa Catarina las principales exportaciones dentro de este rubro.

En el comercio con Chile, los aceites de soja y girasol son los principales productos exportados , seguidos por subproductos de la industria petrolera.

Es de esperar que en el largo plazo, el reciente acuerdo firmado entre Mercosur y Chile, permita la integración de Mendoza a Ia oferta exportable de frutas y hortalizas chilena; para así abastecer en forma conjunta al amplio mercado de Asia Pacífico.

3.6. El conurbano bonaerense

Las estadísticas de exportación referidas a Ia Provincia de Buenos Aires, no hacen más que ratificar Ia hegemonía y autosuficiencia de esta provincia, consolidadas en más de tres siglos de historia argentina. En 1995, se exportó desde las aduanas de la Provincia de Buenos Aires el equivalente al 47% de las exportaciones totales del país.

13 Productos que superaron el millón de dólares en el período enero-julio de 1996.

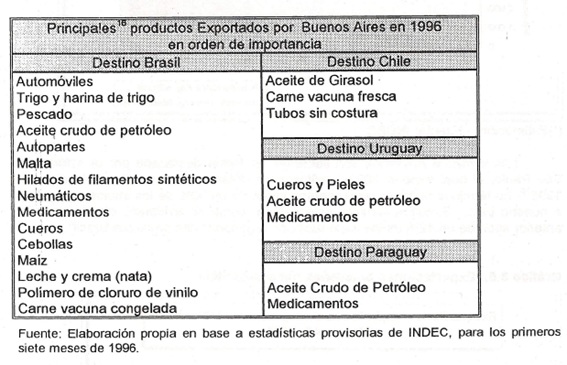

La Provincia de Buenos Aires concentra más del 36% de las exportaciones con destino a Mercosur y el 40% de las exportaciones con destino a Brasil 14.

El cuadro a continuación, identifica los productos exportados por Buenos Aires cuyas exportaciones superaron los 10 millones de dólares entre enero y julio de 199615. En este esquema se evidencia el potencial industrial y agropecuario de la Provincia (a pesar que algunos de los productos exportados desde oficinas en Buenos Aires puedan ser originarios de otras provincias).

3.7. Los estados exportadores brasileńos

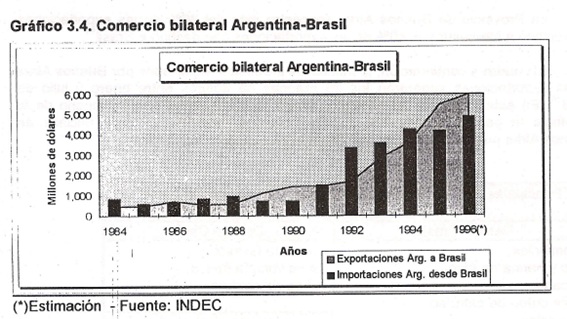

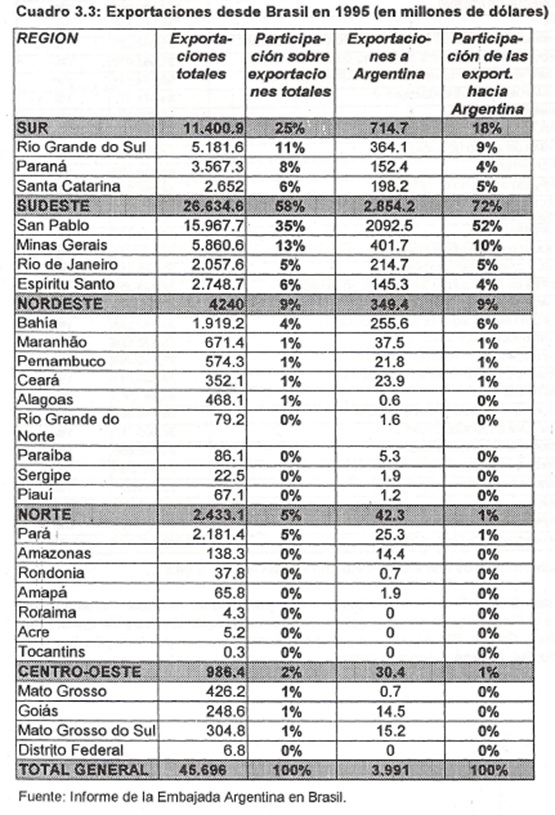

Las importaciones provenientes de los estados de Brasil se han incrementado al ritmo del desarrollo del proceso de integración. Las importaciones argentinas desde Brasil crecieron fuertemente entre 1991 y 1992, tendiendo luego a estabilizarse. Este incremento corresponde al crecimiento del consumo en los dos primeros ańos del plan de convertibilidad. Por otra parte, la inclinación de Ia balanza comercial en favor de Argentina en los últimos dos ańos refleja los efectos del plan de estabilización (Plan Real) en Brasil.17

Las exportaciones brasileńas a Argentina representan aproximadamente un 10% sobre sus exportaciones globales.

14En base a información provisional de los primeros 7 meses de 1996 del lNDEC.

15Elaboración propia en base a información provisional del INDEC.

16Productos que superaron los 10 millones de dólares en el período enero-julio de 1996.

17Instituto Argentino de Ejecutivo de Finanzas. Publicación No. 9- Octubre 1996.

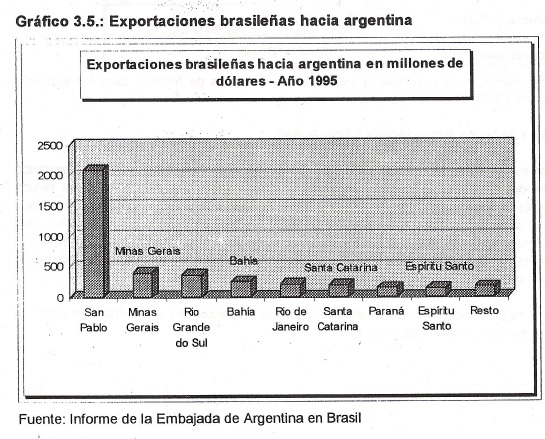

Las ventas a Argentina son lideradas en forma destacada por el estado de Sao Paulo, el cual exportó 2092,5 millones de dólares hacia nuestro país durante 199518. En términos relativos representaría cerca de un 50% de los envíos brasileńos a nuestro país. Simultáneamente este estado, como se evidenció en el apartado anterior absorbe un 42% de las exportaciones argentinas con destino a Brasil.

18Informe de la embajada argentina en Brasil en base a datos de Ia Receita Federal.

Siguen en importancia, Minas Gerais (9.9% sobre el total exportado a Argentina en 1995) y Río Grande do Sul (9% del total). En conjunto estos tres estados representan, aproximadamente, un 70% de los envíos de Brasil a nuestro país. El resto se distribuye entre los 19 estados faltantes, registrándose participaciones importantes de Bahía (6,3%), Río de Janeiro (5,3%), Santa Caterina (4,9%) y Paraná (3,8%).

Esta distribución de las exportaciones por estado muestra claramente la existencia del «corredor comercial», que se origina en Ia región Sudeste de Brasil (San Pablo, Minas Gerais, Río de Janeiro y Espíritu Santo), y sigue por la región Sur (Río Grande do Sul, Paraná y Santa Catarina).

A pesar que los estados del Norte parecen “estar demasiado lejos del corredor de negocios», el estado de Bahía, ha realizado importantes esfuerzos para tomar partido en el Mercosur. Sus ventas en 1995 alcanzaron 225 millones de dólares,experimentando un crecimiento del 116% con respecto a 1993. Para incentivar la participación de los estados del norte, el nuevo embajador argentino, Diego Guellar, planteó abrir nuevos consulados en Ia región19.

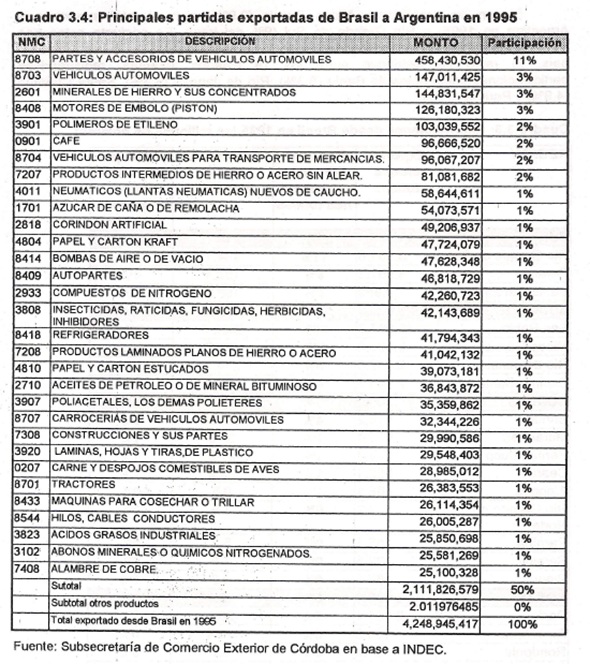

Si analizamos el conjunto de partidas arancelarias que significan el 50% de las exportaciones de Brasil a Argentina, se observa a primera vista la supremacía de las exportaciones del sector automotriz (cuyo monto es el 22% sobre el monto de partidas seleccionadas). Estos números son un claro reflejo del efecto del régimen de compensación automotriz pactado entre Argentina y Brasil.

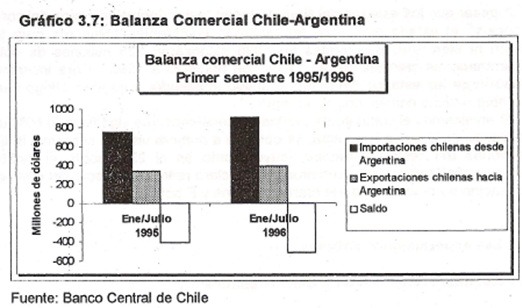

3.8. Las exportaciones chilenas

El saldo comercial de Chile con Argentina ha presentado déficit en los últimos tres ańos, siendo este resultado negativo de 514 millones de dólares para los primeros siete meses de 1996.

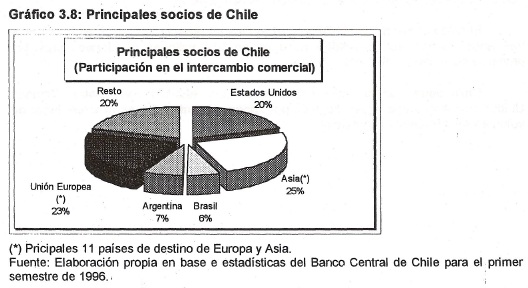

Chile tiene una alta diversificación de sus destinos comerciales: Estados Unidos ocupa el primer Iugar, seguido por Japón. Argentina ocupa el tercer lugar en volumen de intercambio comercial.

19 Cabe destacar que Ia región del Nordeste compra a Argentina maíz, trigo, malta, derivados de petróleo y algodón.

Es de destacar la inserción de Chile en Asia, donde ha logrado penetrar no sólo en Japón (que significa el 11.3% del intercambio global chileno) sino en sus satélites: Los mercados de Corea del Sur, Taiwán, Indonesia, Hong Kong, Tailandia, Malasia, Singapur, Filipinas y China.

De esta forma Chile se está posicionando dentro del nuevo escenario geopolítico en el cual Asia y el Pacífico tiene un papel central. En este contexto se organizó recientemente Ia reunión cumbre del Foro de Cooperación Económica de Asia y el Pacífico (Apec) en Bahía Subic (Filipinas), en donde continuaron las negociaciones para Ia constitución de un gigantesca zona de libre comercio integrada por 18 países.

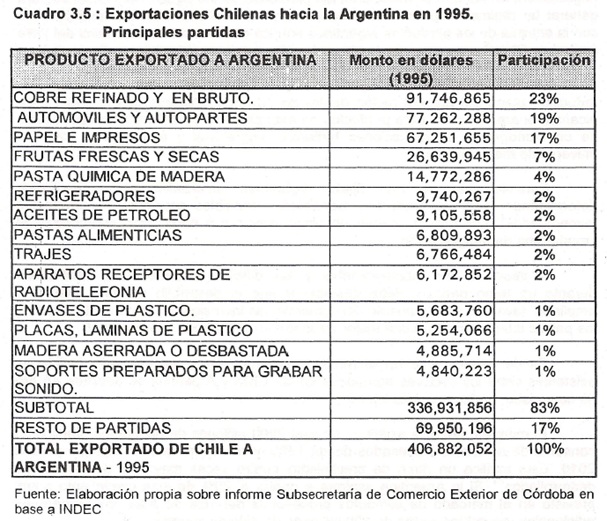

3.9. Principales productos exportados hacia Argentina

El cobre superó el 40% de las exportaciones chilenas en 199520, por lo que no sorprende que ocupe el primer lugar en las exportaciones hacia nuestro país (representando un 23% de las exportaciones chilenas).

Cabe destacar que aproximadamente un 70% de las exportaciones chilenas de vehículos y autopartes entraron por aduana de Córdoba21. Esto confirma Ia importancia central de nuestra provincia como punto pivot entre Brasil y Chile.

El desarrollo de la industria maderera y la calidad de sus impresiones, dan al rubro papeles e impresiones el tercer puesto en el ranking.

Por último las frutas chilenas, alcanzaron un nivel del 7% en las exportaciones del ańo pasado hacia Argentina. La industria alimenticia chilena ha experimentado un importante desarrollo en los últimos ańos, entre los que se encuentran modernas técnicas de cultivo y la investigación genética sobre el mejoramiento de semillas. En este sentido sería muy valioso que la integración entre Argentina y Chile también se tradujera en un intercambio tecnológico en el sector agropecuario.

20 Informe del Banco Central de Chile. Setiembre de 1996.

21 Informe de la Subsecretaría de Comercio Exterior de Córdoba.

3.10. La asociación de Chile al Mercosur

La entrada de Chile en el Mercosur ha generado el mayor mercado de América Latina, con una población de 214 millones de habitantes, un PBl de 830 mil millones de dólares y una superficie de 13,7 millones de kilómetros cuadrados. Este acuerdo confirmó la tendencia irreversible, que es la interdependencia de los países del cono sur y la ratificación del llamado «corredor comercial”.

Desde el punto de vista Chileno, la asociación con Mercosur significa la posibilidad de fortalecer los vínculos hacia el Atlántico, y como dice el Ministro de Economía chileno, Alvaro Garcia, «es el paso más significativo dado por Chile para profundizar la internacionalización de su economía y establecerse como una plataforma entre América del Sur y Asia Pacífico».

Para Mercosur, además de un inminente aumente de comercie, significa un incremento de las inversiones chilenas de este lado de Ia cordillera y Io que es mas importante será posible tener libre acceso a los puertos del Pacífico.

La firma del acuerdo, se llevó adelante a través de un difícil proceso de negociación, en los que prevalecieron las presiones de los agricultores chilenos para generar un régimen especial de excepciones para el sector. Los más perjudicados con la entrada de los productos argentinos son los productores tradicionales del valle central de Chile22, que en un mercado protegido, pueden vender trigo a altos precios.

Como colofón de las negociaciones, el trigo y la harina alcanzarán una reducción plena del arancel recién dentro de 18 ańos. Mientras que el plazo para alcanzar el arancel cero, para productos no exceptuados, será de 8 ańos (por medio de un cronograma de reducciones tarifarias progresivas y automáticas sobre el universo de mercaderías).

Paralelamente se han fijado regímenes especiales de excepciones, determinando listas de productos «sensibles», «sensibles especiales” y productos «exceptuados». Los mismo tienen un plazo mayor a 8 ańos para incorporarse al cronograma de desgravación.

A pesar de los inconvenientes y las difíciles negociaciones mantenidas durante un largo periodo, debe destacarse que el desarrollo de este «Mercosur ampliado» favorecerá en aumento del comercio, las inversiones y Ia competitividad de los países integrantes para una mejor inserción en el contexto internacional.

Es de esperar que en el mediano o largo plazo, las actuales rivalidades existentes entre los sectores agropecuarios de Chile y Argentina se debiliten en pro de conquistar horizontes más lejanos.

EI mercado del este asiático, de casi 2000 millones de habitantes, duplicó su consumo de alimentos procesados desde 1980, y se espera que los triplique para el 2010. Esto implica un ritmo de crecimiento cuatro veces mayor al de los países desarrolIados23. Si Ia Argentina aspirara a captar el 20% de este crecimiento anual previsto en el mercado de alimentos procesados del este de Asia, los embarques adicionales requeridos serían de 300 millones de dólares anuales.

![]()

22 Semanario «Sucesos de la integración» Número 156. Marzo de 1996.

23 Subsecretario de Comercio Exterior, Alejandro Mayoral . La Nación 15/10/96.

El informe «Okita ll»24, evidencia que existe un importante potencial para los productos agroindustriales argentinos. En particular menciona: Carnes, pescados,productos lácteos, trigo, maíz, sorgo, soja, aceite de soja, alimentos animales y cuero entre otros.

Esta es una oportunidad para la zona central de argentina (integrada por Córdoba, Santa Fe y Entre Ríos), cuya industria agroalimenticia se está preparando en costo y calidad para enfrentar la competencia global.

3.11. La ampliación del Mercosur

Los esfuerzos de integración comenzados por Argentina y Brasil con el Tratado de Asunción, hoy se proyectan hacia la integración de los países de América del Sur.

Bolivia será el primer país de Ia Comunidad Andina (Bolivia, Colombia, Ecuador, Perú y Venezuela) en acceder al Mercosur. A pesar del descontento de los empresarios del sector agroindustrial boliviano25, el proceso de integración con Bolivia comenzará el primero de enero de 1997.

A partir del primer día del próximo ańo más de 1000 productos bolivianos entrarán al bloque con arancel cero y unos 7000 tendrán una reducción de 30% sobre las tasas actuales. El comercio exterior con Bolivia alcanza unos 450 millones de dólares por ańo, de los que menos de 150 millones corresponden a las exportaciones del país andino al bloque subregional.

La Provincia de Córdoba comercializa una importante proporción de sus manufacturas de origen agropecuario a Bolivia. Las más importantes son: harina de trigo, productos de panadería, artículos de confitería, carne bovina, chocolate, margarina, mermeladas y leche en polvo.26 Otros productos exportados son jabón, cemento, explosivos y fertilizantes. En 1995 las exportaciones cordobesas hacia Bolivia totalizaron 29.5 millones de dólares.

24 Estudio elaborado por el gobierno japonés que brinda recomendaciones sobre como expandir exportaciones y atraer inversiones desde el sudeste asiático.

25 Los empresarios cuestionan la reducción del anexo de productos «ultrasensibles» que inicialmente brindaba un plazo mayor de protección a 94 productos agropecuarios.

26 Fuente: Subsecretaria de Comercio Exterior de Córdoba. Datos de 1995.

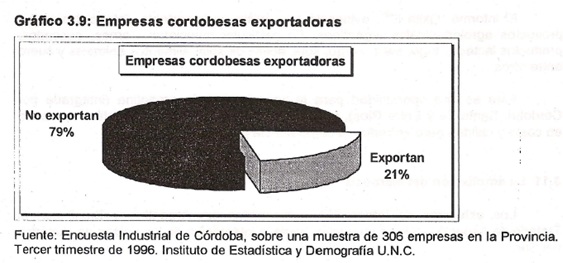

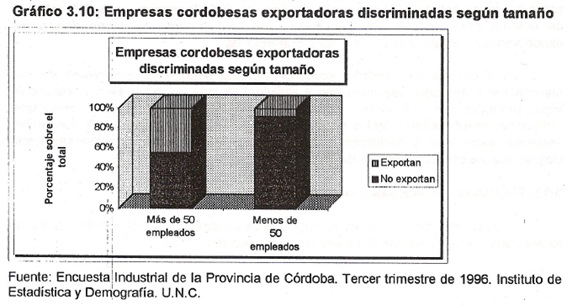

3.12. Empresas cordobesas y comercio exterior

A pesar del dinamismo de Ia región, aún es limitado el número de empresas locales que han cruzado las fronteras hacia nuevos mercados.

Existe una proporción muy baja de empresas Pymes que han incursionado en el comercio exterior (7% según Ia encuesta industrial de Ia Provincia). El 50% de estas empresas se concentran en el sector metalmecánico (autopartistas y maquinarias especializadas), en segundo término se ubican en el sector alimenticio (representando un 25%27 de las Pymes exportadoras).

Las empresas cordobesas, por una larga historia de una economía de puertas cerradas, presentan un nivel muy bajo de internacionalización.

En nuestra provincia, la rama automotriz y Ia alimenticia, como se evidenció anteriormente, son las que presentan los mayores grados de apertura hacia el mercado externo.

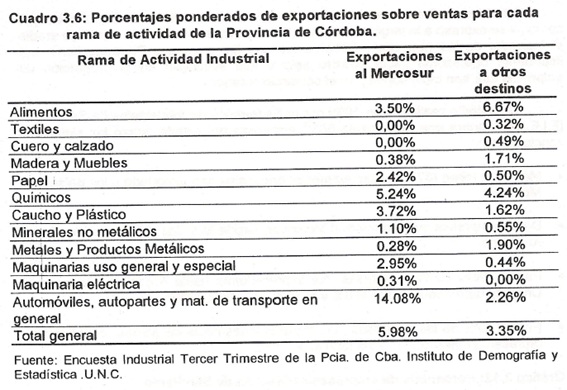

Los coeficientes en el cuadro XX son un reflejo del escaso grado de enfoque hacia el mercado externo del promedio de las empresas locales.

27 »La inserción de las Pymes exportadoras de Córdoba en el Mercosur». Paola Valinotti. Publicación de la U.N.C.1996.

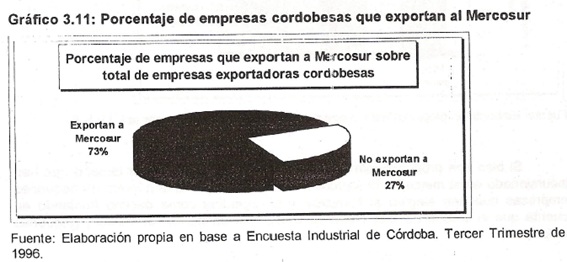

Mercosur es el destino de mayor importancia, teniendo en cuenta el número de empresas locales que han ampliado su mercado dentro de la Unión Aduanera.

Mas allá del comercio intraindustrial que opera entre las multinacionales ubicadas de ambos lados de Ia frontera, los países vecinos son un excelente «mercado de experimentación» para empresas pequeńas y medianas que dan sus primeros pasos en comercio exterior. Mercosur más Chile es un mercado de gran potencial, que implica menor riesgo empresario (menores costos de transporte y distribución) que mercados más lejanos.

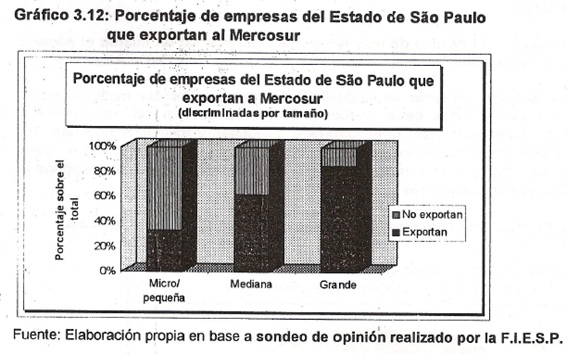

La situación local contrasta con Ia del estado brasileńo de Sao Paulo, que como ya se expresó a Io largo del capítulo, es el principal polo desde donde se irradia el «corredor de los negocios». Observamos que las empresas Paulistas tienen una importante orientación hacia nuestro país y nos aventajan en Ia proporción de empresas que han incursionado en el comercio exterior.

Un estudio realizado en 1995 por la Federación de Industriales de Sao Paulo (F.I.E.S.P.), sobre una muestra de 80328 empresas del estado, arrojó las siguientes conclusiones:

• Mas de la mitad (57%) de las empresas encuestas han exportado a los países del Mercosur.

• De las empresas que exportan al Mercosur, casi Ia totalidad (85%) exportan hacia Argentina.

• Para et 88% de las empresas, las exportaciones hacia Argentina, Paraguay y Uruguay representan entre el 0% y el 10% de la facturación.

· Para el 42% de las empresas, las exportaciones hacia los países del Mercosur, representan más del·70% del total exportado.

Si bien son proporcionalmente más las empresas de mayor tamańo que han incursionado en el mercado de Mercosur. Existe un importante número de pequeńas empresas que han elegido al Mercosur y a Argentina como destino (teniendo en cuenta que el estado de Sao Paulo tiene más de un millón de micro y pequeńas empresas).

2831% microempresas (hasta 99 empleados), 49% medias empresas (100 a 499 empleados) y 20% grandes empresas (más de 500 empleados).

EI Servicio de Apoyo a las micro y pequeńas empresas de Sao Paulo (SEBRAE -SP) está realizando importantes esfuerzos para potenciar la oferta exportadora de la empresas de menor porte. A comienzos de este ańo abrió nuevas oficinas en el edificio del World Trade Center, desde donde coordina un plan de capacitación, consultoría y organización de eventos internacionales.

Es importante destacar que las acciones del SEBRAE surgen del esfuerzo conjunto de todos los sectores: sector empresarial (que aporta el 3% sobre los salarios para su financiación), del sector estatal (que Io instituyó), de los bancos (con los que se establecen convenios especiales) y de las Universidades (donde se buscan gran parte de los servicios de consultoría para las empresas).

Por su parte, Ia exportación de las Pymes chilenas, también creció mediante la actuación de entidades que desarrollan un trabajo similar al de SEBRAE: PROCHILE y SERCOTEC. La primera de esta instituciones se especializa en el tema de la Promoción de Exportaciones, trabajando fundamentalmente «de Ia frontera para afuera»: A través de una red de agregados comerciales (34 oficinas en Ia actualidad).

La segunda, SERCOTEC, está dedicada al incentivo y desarrollo de la pequeńa y mediana industrias, actuando «de Ia frontera hacia adentro»: Ofreciendo asistencia técnica, capacitación empresarial, asistencia financiera, esquemas asociativos de autoayuda, proyectos de inversión, incentivos a las exportaciones y sistema de información empresarial. Ambas instituciones suman esfuerzos para apoyar el proceso exportador de las Pymes chilenas.

En este sentido, las acciones de apoyo a las Pymes cordobesas, se encuentra menos desarrollado que en Brasil y Chile. A pesar que han surgido nuevas propuestas por parte del sector privado (Cámaras empresariales), no existe coordinación de esfuerzos en pro de un servicio integral que apoye a las empresas del medio.

La falta de conocimiento e información sobre los mercados externos es uno de los principales obstáculos que enfrentan las Pymes para poder adaptar su oferta exportable a las necesidades de los clientes externos. Al respecto, Ia reactivación y apertura de oficinas del Córdoba Trade Center, en los países vecinos (Sao Paulo, Santiago), sería un importante paso para respaldar a las empresas locales.

El financiamiento es otro tema pendiente, en donde se hace urgente la instauración de políticas e instrumentos específicos que cubran las necesidades del sector Pyme.

Es de destacar que si bien el apoyo financiero es importante, la capacitación empresarial es un punto clave para que nuestras empresas planifiquen y construyan estrategias enfocadas a un mercado regional y global.

3.13. Perspectivas futuras para Provincia de Córdoba

La región de Mercosur ha tomado relevancia para los observadores internacionales. A partir de los planes de estabilización en Argentina y Brasil, de Ia apertura de las economías y de la generación de un contexto confiable, la región a atraído un importante flujo de capitales extranjeros. Es de destacar el importante proceso de adquisiciones y fusiones que ha tenido lugar en los últimos tres ańos.

![]()

29 Agregadurías comerciales de la Provincia instituidas durante el Gobierno anterior.

EI escenario para los nacionales también cambió en forma vertiginosa, el incremento de la competencia internacional obliga a la rápida reconversión para poder mantener participación en el mercado. Las Pymes han sido las más afectadas teniendo problemas para realizar los ajustes necesarios.

Dentro de Ia Unión Aduanera, se distingue el denominado «corredor de negocios», se conforma de un dinámico flujo de inversiones y comercio desde los estados del Sudeste de Brasil, pasando por la zona Central de Argentina y cruza la cordillera hasta la zona central del país trasandino.

Córdoba, aprovechando una ubicación geográfica privilegiada dentro de Ia región, ha orientado su comercio exterior hacia Brasil y Chile. Fundamentándose en la industria automotriz y en la pujante agroindustria que despertó de su letargo para salir a competir al mercado global.

El ritmo de reconversión que está experimentando el sector privado, no ha sido acompańado por el sector público, que ha postergado necesidades apremiantes tales como las de infraestructura en rutas y servicios necesarios para la fluidez del comercio y el adecuado desempeńo de los inversionistas.

La Provincia de Córdoba no es un polo de desarrollo aislado dentro de la zona central del «corredor de los negocios». Santa Fe y su producción agroindustrial se ha posicionado como Ia segunda Provincia exportadora del país. De esta forma se conforma una zona con identidad propia: La región central de Argentina, en la que se suma el potencial de tres Provincias argentinas: Córdoba, Santa Fe y Entre Ríos.

Córdoba, dentro de Ia región central de Argentina y del corredor de negocios del Mercosur, tiene ante si Ia oportunidad de posicionarse como un centro de inversiones y comercio; más aún con Ia entrada de Chile que posibilitaría el acceso al Pacífico y a los mercados emergentes del Asia.

Será necesario sumar esfuerzos de todos los sectores: público, empresas y universidades para poder enfrentar este desafío y acompańar el ritmo de cambio regional y global.