CAP═TULO 12: CADENAS DE VALOR INDUSTRIALES EN LA REGIėN CENTRO

CAP├ŹTULO 12: CADENAS DE VALOR INDUSTRIALES EN LA REGI├ōN CENTRO1

ŌĆ£Una cadena de valor se crea cuando las organizaciones han compartido una visi├│n y objetivos comunes. Esta se forma para cumplir objetivos espec├Łficos del mercado a trav├®s de la satisfacci├│n de las necesidades de los consumidores. Permite la toma de decisiones mutuas, as├Ł como el reparto de los riesgos y beneficios. Tambi├®n permite la inteligencia cooperativa: c├Īlculo de costos, marketing e informaci├│n compartida para mejorar los beneficios y la competitividad de la cadena de valor.ŌĆØ (Hobbs, Cooney, & Fulton, 2000)

12.1 Introducci├│n

El concepto de cadena de valor y su respectivo estudio e investigaci├│n se ha vuelto cada vez m├Īs importante a lo largo del tiempo. Siguiendo a Kaplinsky & Morris, (2001) existen tres principales razones por la cual la preponderancia de tal an├Īlisis se ha visto incrementada. En primer lugar el crecimiento de la divisi├│n del trabajo y la dispersi├│n global de la producci├│n de componentes ha convertido a la competitividad sist├®mica en altamente importante. En segundo lugar, la eficiencia en la producci├│n es s├│lo una condici├│n necesaria para penetrar en los mercados que actualmente est├Īn globalizados. Y en tercer lugar, para acceder a los beneficios de estar inserto en un mercado globalizado, es necesario entender la din├Īmica de los factores intervinientes en la cadena.2

El caso de las cadenas de valor industriales, tienen fuerte presencia en la econom├Ła argentina. ├ēstas se caracterizan por una preponderante participaci├│n de la industria manufacturera en el entramado productivo nacional. Tal es as├Ł, que la participaci├│n del sector industrial en el valor agregado bruto nacional alcanz├│ el 17,5% en el a├▒o 2012. Si bien la misma cay├│ ligeramente a lo largo de los ├║ltimos veinte a├▒os, dado que el promedio del per├Łodo 1993-2012 fue del 18,0% y el valor que alcanzaba la misma en 1993 ascend├Ła al 19,8%, contin├║a siendo el sector econ├│mico m├Īs importante de nuestro pa├Łs en lo que respecta a la agregaci├│n bruta de valor.3

En este marco, el estudio de las industrias met├Īlicas b├Īsicas, metalmec├Īnica y automotriz merece especial consideraci├│n, pues en conjunto representan el 35% de la producci├│n manufacturera argentina. Es decir, alrededor del 6,13% del valor agregado nacional proviene de los tres sectores antes nombrados.

Adem├Īs, recordando la importancia de la competitividad sist├®mica, es menester mencionar las ventajas competitivas que el pa├Łs tiene en la producci├│n de alimentos. La industria de alimentos y bebidas en Argentina representa un 4,6% del PBI nacional, 25% de la industria manufacturera y emplea de manera directa 470 mil trabajadores y 1,25 millones de manera indirecta, siendo estos datos referidos al a├▒o 2011. Con ello, las industrias anexas a la antes nombrada, en particular, la industria de maquinaria para la industria alimenticia adquiere relevancia a la hora de focalizar una estrategia industrial.

1 El presente cap├Łtulo es una s├Łntesis de dos documentos desarrollados por el IIE, para el Foro de Entidades Empresariales de Regi├│n Centro denominado ŌĆ£Estudio para el fortalecimiento, y modernizaci├│n de la cadena de valor automotriz ŌĆō autopartista de la Regi├│n Centro de la Rep├║blica ArgentinaŌĆØ, ’¼ünanciado a trav├®s del Consejo Federal de Inversiones (CFI) bajo el n├║mero de expediente 12493 02 01 y ŌĆ£Estudio para el desarrollo, fortalecimiento y modernizaci├│n de la cadena de valor de la maquinaria para la industria alimenticia de la Regi├│n Centro de la Rep├║blica ArgentinaŌĆØ expediente N┬░ 12493 03 01.

2 Para una visi├│n m├Īs profunda sobre el tema el lector deber├Ī dirigirse al Cap├Łtulo 8.

3 La industria manufacturera ocupa el primer lugar, sigui├®ndole el comercio mayorista y minorista, las actividades de transporte, almacenamiento y comunicaciones, el rubro inmobiliario y empresarial y la ense├▒anza junto con otros servicios sociales y de salud. Esos son los cinco sectores econ├│micos m├Īs importantes de la econom├Ła argentina durante el a├▒o 2012.

Delimitando el ├Īmbito geogr├Īfico a la Regi├│n Centro (constituida por las provincias de C├│rdoba, Santa Fe y Entre R├Łos), por el lado de la industria automotriz, cuatro de las once terminales productoras se encuentran all├Ł, y su producci├│n representa el 43% de los autom├│viles producidos en el pa├Łs (340 mil en 2013). En relaci├│n a la maquinaria para la industria alimenticia, resulta complicado relativizar el peso del sector tanto a nivel nacional como regional. Una posibilidad es v├Ła el sector externo, donde se aprecia que la Regi├│n Centro aporta cerca del 40% de las exportaciones nacionales de tal industria.

Dicho esto, queda claro que es importante avanzar hacia un vasto conocimiento de las industrias mencionadas y sus respectivas cadenas de valor para fortalecerlas y generar sinergias entre los factores que la componen, lo que se traduce en mayor valor agregado. Los estudios realizados por el Instituto de Investigaciones Econ├│micas de la Bolsa de Comercio de C├│rdoba con financiaci├│n del Consejo Federal de Inversiones fueron encarados bajo esta ├│ptica, generando informaci├│n primaria a trav├®s de la recolecci├│n de datos v├Ła encuestas y analizando los mismos para dar un diagn├│stico de ambos sectores.

El presente cap├Łtulo versar├Ī en primer lugar sobre el estudio de la cadena de valor automotriz autopartista en la Regi├│n Centro y en segundo lugar sobre la cadena de valor de la maquinaria para la industria alimenticia para la misma regi├│n geogr├Īfica. Luego, se exponen las conclusiones de cada uno de los trabajos y algunas recomendaciones espec├Łficas de cada sector.

12.2 Cadena de valor automotriz autopartista de la Regi├│n Centro

Existen numerosas definiciones alrededor del concepto de ŌĆ£cadena de valorŌĆØ. A los fines aqu├Ł propuestos, y por el enfoque establecido junto al Foro de Entidades Empresarias de la Regi├│n Centro, se define una cadena de valor como: ŌĆ£un conjunto formado por m├║ltiples relaciones productivas y comerciales entre empresas independientes, en el cual los productos y/o servicios de una de ellas, se transforman en insumo productivo o comercial de otraŌĆØ.4

En el presente trabajo, se encuestaron solamente aquellas empresas industriales5 que forman parte de la cadena de valor, aunque en el an├Īlisis global de la cadena se tuvieron en cuenta los aspectos cr├Łticos de la misma vinculados a empresas comerciales y de servicios.

A continuaci├│n, en el Esquema 12.1 se muestra una representaci├│n del tramo relevante de la cadena de valor automotriz-autopartista a los fines del estudio:

4 La de’¼ünici├│n esbozada sigue el trabajo realizado en el a├▒o 2011 por la Fundaci├│n Observatorio Pyme, la Universidad de Bologna y el Ministerio de la Producci├│n de la Provincia de Santa Fe. No obstante, ha sido levemente modi’¼ücada en relaci├│n a la vertida en el informe ŌĆ£Cadena de Valor AutopartistaŌĆØ aqu├Ł citado.

5 Se de’¼ünen como ’¼ürmas industriales aquellas que se encuadran entre los rubros 15 y 37 del C├│digo Industrial Internacional Uniforme, revisi├│n 3.1.

12.2.1 Sector automotriz en Argentina y la Regi├│n Centro

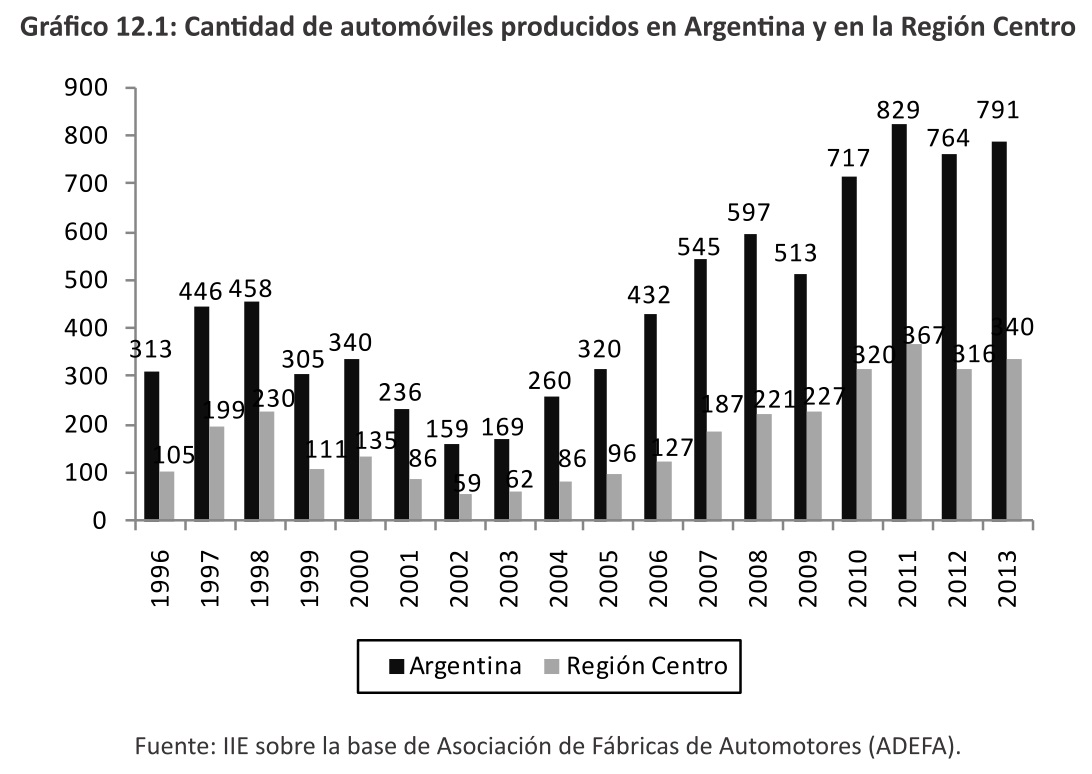

Entre las diferentes ramas que componen la industria nacional, el sector automotriz se destaca por su crecimiento vertiginoso a lo largo de los ├║ltimos veinte a├▒os6. Si bien dicho proceso no estuvo exento de vaivenes, entre 1996 y 2013 la producci├│n automotriz a lo largo de todo el pa├Łs se increment├│ un 153% (pasando de 313 mil a 791 mil unidades). En el caso de la Regi├│n Centro en id├®ntico per├Łodo dicho porcentaje ascendi├│ al 223%, es decir que tuvo una performance notablemente superior a la media nacional (se produjeron 105 mil y 340 mil autom├│viles respectivamente).

A continuaci├│n, en el Gr├Īfico 12.1, se muestra la cantidad de autom├│viles producidos en terminales radicadas en Argentina, como as├Ł tambi├®n en la Regi├│n Centro, para el per├Łodo 1996-20137.

6 Ello se produjo en el marco de un cambio de paradigma en la industria automotriz a nivel mundial. En particular, se acentu├│ una fuerte tendencia hacia la descentralizaci├│n productiva, generando una importante cantidad de terminales alejadas de sus respectivas casas matrices (en particular en pa├Łses emergentes como Argentina, Brasil y M├®xico en el caso de Latinoam├®rica).

7 Si bien existen estimaciones, no hay certeza sobre la cantidad exacta de autom├│viles producidos en el pa├Łs antes de 1996, por lo tanto se utiliza la serie de ADEFA que inicia en dicho a├▒o.

A lo largo del trienio 1996-1998 la producci├│n aument├│ 46% a nivel nacional y 119% en la Regi├│n Centro. Sin embargo, en el a├▒o 1999 se produjo una fuerte ca├Łda interanual en ambas regiones en la producci├│n (-33% y -55% respectivamente) como consecuencia de los efectos externos devenidos de la crisis brasilera. Por entonces, y tal como en la actualidad, la proporci├│n de la producci├│n nacional que ten├Ła como destino al mercado brasilero se ubicaba entre el 40% y el 50%, aunque en el caso de algunas terminales radicadas en la Regi├│n Centro el mismo superaba el 80%.

A pesar de que en el a├▒o 2000 el sector esboz├│ una leve recuperaci├│n, por el impulso generado a trav├®s del plan canje, la econom├Ła argentina empeoraba paulatinamente. Como consecuencia de ello, la serie muestra una ca├Łda abrupta durante el bienio 2001-20028 (una vez iniciada la crisis que afectar├Ła al pa├Łs a principios de la pasada d├®cada), produci├®ndose en promedio 197 mil unidades, cuando la media de los cinco a├▒os anteriores hab├Ła sido 372 mil unidades.

A partir del a├▒o 2003 y producto de la maxidevaluaci├│n del peso argentino que abarat├│ los bienes nacionales en t├®rminos de los bienes extranjeros, se recuperaron las exportaciones del sector, como as├Ł tambi├®n el nivel de actividad dom├®stico. La producci├│n de automotores aument├│ ininterrumpidamente entre 2003 y 2008 en todo el pa├Łs a un ritmo de 24% promedio anual alcanzando 597 mil unidades producidas (aunque a nivel nacional en 2009 se produjo una ca├Łda, en la Regi├│n Centro no sucedi├│ lo mismo), y se extendi├│ hasta 2011 en la Regi├│n Centro a una tasa similar llegando a 320 mil unidades ese mismo a├▒o. Durante el bienio 2010-2011 la producci├│n nacional retom├│ el ritmo de expansi├│n en la actividad automotriz principalmente apoyada en el incremento de las exportaciones a Brasil y la expansi├│n del mercado interno. Tal fue la magnitud del crecimiento ambos a├▒os que se alcanzaron respectivos records hist├│ricos tanto a nivel pa├Łs como en la Regi├│n Centro, superando las 700 y 800 mil unidades a nivel nacional y las 320 y 367 mil en cada a├▒o, respectivamente.

Finalmente, durante 2012 se conjugaron varios factores que generaron una nueva contracci├│n en la actividad automotriz, a saber: la ralentizaci├│n de la econom├Ła brasilera (y en particular de su industria), la p├®rdida de competitividad por v├Ła de la apreciaci├│n cambiaria persistente y acumulada en un contexto de alza de los salarios, las restricciones a las importaciones de bienes de capital e insumos, los conflictos en las aduanas tanto por represalias comerciales como por pujas salariales y el menor crecimiento de la masa salarial junto con una mayor inflaci├│n.

8 Cabe resaltar que el impacto de la crisis econ├│mica sobre el sector automotriz en la Regi├│n Centro se vio magni’¼ücado por la interrupci├│n de las operaciones de la planta terminal de FIAT en la provincia de C├│rdoba, que reci├®n retornar├Ła a sus actividades en el a├▒o 2007.

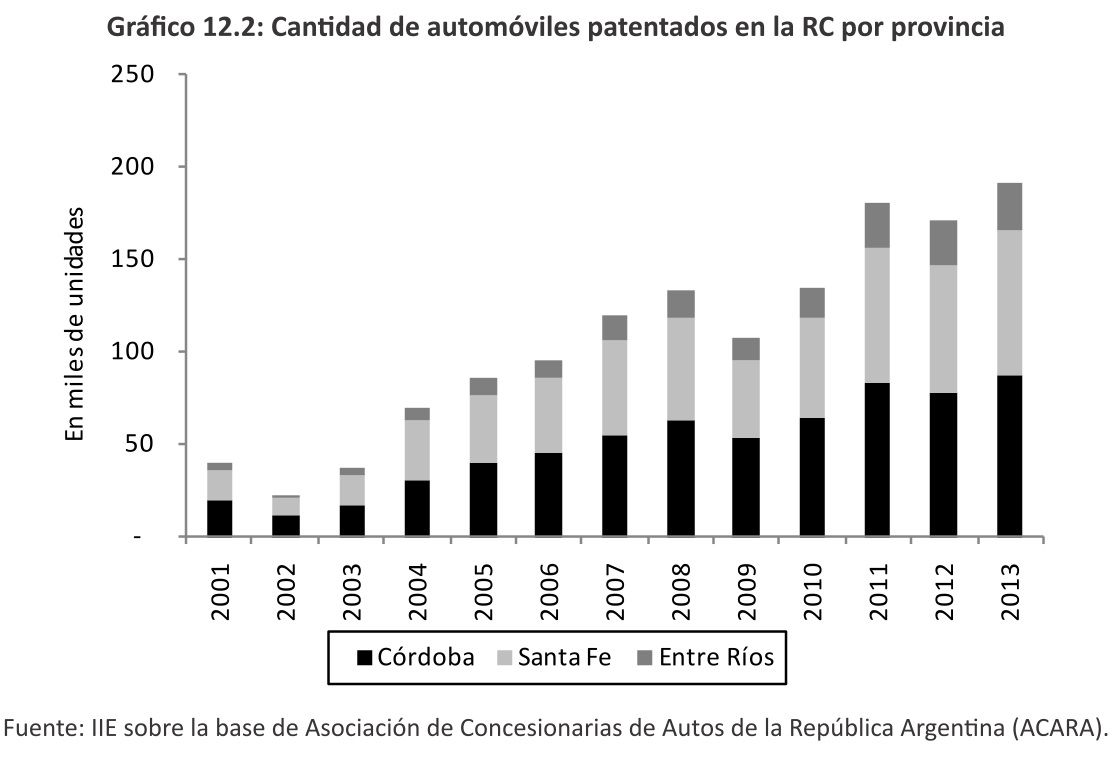

Por su parte, el consumo de autom├│viles en la regi├│n, tambi├®n experiment├│ un notable ascenso desde 2003 incrementando en promedio 15 mil autom├│viles vendidos por a├▒o y alcanz├│ un record hist├│rico durante 2011 de 181 mil unidades, el cual no ha podido ser superado en los dos a├▒os siguientes. A continuaci├│n, en el Gr├Īfico 12.2, se muestra la cantidad de autom├│viles patentados en la Regi├│n Centro a los largo de los ├║ltimos doce a├▒os seg├║n cada provincia

La tendencia observada en la serie de patentamientos se corresponde en gran medida con lo ocurrido con la producci├│n en la regi├│n. Sin embargo, cabe destacar que muchas de las unidades consumidas en la RC se fabrican en terminales radicadas en provincias que no pertenecen a la misma, o bien en otros pa├Łses. As├Ł tambi├®n, buena parte de la producci├│n de las terminales de C├│rdoba y Santa Fe se destina al mercado externo, y al resto del pa├Łs. Es decir, el mercado presenta un alto grado de apertura, tanto a nivel regional como provincial.

El consumo anual de autom├│viles se increment├│ 371% entre los a├▒os 2001 y 2013 en la Regi├│n Centro. Sin embargo, mientras que en C├│rdoba y Santa Fe dicha proporci├│n se ubic├│ en torno al 350% y 347% respectivamente, Entre R├Łos mostr├│ un desempe├▒o destacado con una suba del orden del 612%. Es por ello que, mientras en el a├▒o 2001, en C├│rdoba y Santa Fe se patentaron el 91,2% de los autom├│viles nuevos destinados a la RC, en 2013 dicha proporci├│n cay├│ en casi cinco puntos porcentuales. Rec├Łprocamente, el notable crecimiento exhibido por los patentamientos en la provincia de Entre R├Łos, hizo que su participaci├│n porcentual pase de un 8,8% a un 13,2%.

Un aspecto importante a resaltar en cuanto al mercado automovil├Łstico en la Regi├│n Centro, y en Argentina en general, es que el consumo de autos es fuertemente pro-c├Łclico, es decir se comporta en forma similar a la evoluci├│n del nivel de actividad. Adem├Īs, por tratarse de bienes de consumo durables, la serie presenta una volatilidad algo m├Īs intensa que la exhibida por los principales indicadores del producto bruto.

As├Ł se explica que, mientras que entre 2001 y 2012 el Producto Bruto Geogr├Īfico creci├│ en las provincias de Santa Fe y C├│rdoba, 63% y 59% respectivamente, los patentamientos de 0 km crecieron en igual per├Łodo 294% y 300%. Por su parte, en la provincia de Entre R├Łos los ├║ltimos datos disponibles sobre el Producto Bruto Provincial est├Īn referidos al a├▒o 2011, y se mantiene el mismo patr├│n de comportamiento, ya que el producto creci├│ 105% y los patentamientos lo hicieron en 572%9.

9 Esto implica que la elasticidad del patentamiento de autos respecto del nivel de actividad es cercana a 5 en la regi├│n, por cada 1% que aumenta el nivel de actividad, aumentan 5% los patentamientos.

12.2.2 Metodolog├Ła

Partiendo de la necesidad de informaci├│n pertinente para concebir, dise├▒ar e implementar pol├Łticas para toda la cadena de valor, su seguimiento y evaluaci├│n de impacto, se requiere la existencia de un cuerpo homog├®neo y confiable de datos. Una de las principales debilidades del sector bajo estudio es que carece de la informaci├│n cuantitativa necesaria para definir con precisi├│n su magnitud (n├║mero de empresas, monto de facturaci├│n, nivel de empleo, exportaciones y otros indicadores num├®ricos relevantes).

Un hecho a destacar es la carencia de informaci├│n sistematizada a trav├®s de censos o relevamientos oficiales, ya sean parciales o generales, en la rama automotriz-autopartista, dada su enorme importancia en la matriz productiva industrial del pa├Łs y de la Regi├│n Centro en particular. Com├║nmente, la informaci├│n disponible corresponde a entidades que nuclean a las terminales (por ejemplo la Asociaci├│n de F├Ībricas de Automotores), pero la misma se reduce a producci├│n, exportaciones e intercambio comercial (siempre en t├®rminos de volumen f├Łsico y no de unidades monetarias de forma tal que permitan la agregaci├│n con el resto de la cadena).

Adem├Īs los datos se presentan en forma parcial y no son susceptibles de compararse con otros eslabones de la cadena, ya que el relevamiento que la origin├│ en cada caso tuvo objetivos, profundidad, extensi├│n y estructuraci├│n diferentes, lo cual virtualmente imposibilita la homogeneizaci├│n necesaria.

Adem├Īs, las estad├Łsticas generadas son de alcance nacional, por lo tanto padecen de una escasa representatividad del ŌĆ£interiorŌĆØ y de las regiones bajo estudio, con lo cual la elaboraci├│n de un cuerpo de estad├Łsticas constituy├│ el primer paso para realizar su posterior an├Īlisis.

La metodolog├Ła utilizada para realizar el relevamiento de datos, fue seleccionada teniendo en cuenta las caracter├Łsticas propias de la poblaci├│n bajo estudio, los m├Īrgenes presupuestarios y temporales acordados en el proyecto y, fundamentalmente, la necesidad de constituir una base de datos representativa. Si bien se invit├│ a la totalidad de las empresas que conforman el universo, y dado que el car├Īcter de la participaci├│n no es obligatorio, s├│lo se incluye a aquellas que muestran inter├®s en formar parte del proyecto (autoselecci├│n), con lo cual la t├®cnica adoptada se ajustar├Ła en parte al ŌĆ£muestreo de convenienciaŌĆØ. Posteriormente, las autoridades de la/s instituci├│n/es que representan a cada sector (C├Īmara de Industriales Metal├║rgicos y de Componentes de C├│rdoba, Federaci├│n Industrial de Santa Fe, Asociaci├│n de F├Ībricas Argentinas de Componentes, C├Īmara de Industrias Pl├Īsticas de C├│rdoba, C├Īmara de Industriales Metal├║rgicos y Autopartistas de Santa Fe, Uni├│n Industrial de Entre R├Łos, etc.) constataron que las empresas participantes constituyen un conjunto representativo, este ├║ltimo rasgo est├Ī en l├Łnea con lo expuesto por (Orozco, 1999) donde el autor expresa que ŌĆ£El muestreo de juicio permite la selecci├│n de los participantes en forma selectiva, pero basada en alg├║n criterio que el investigador aplica. Este criterio puede, en muchos casos, mejorar la representatividad de la muestra en comparaci├│n con una muestra al azar, y a un costo menor. [ŌĆ”]El criterio aplicado se basa en el conocimiento que se adquiere de un sector o de una poblaci├│n muy estudiada.

Resulta de gran utilidad en los estudios de investigaci├│n industrial, ya que, en ├®stos, los marcos muestrales suelen ser muy conocidos por los investigadores, lo cual resulta m├Īs eficiente que aplicar el muestreo probabil├ŁsticoŌĆØ.

Se consider├│ como unidad estad├Łstica a la empresa, entendi├®ndose como tal a toda persona o asociaci├│n de personas que, bajo cualquier forma jur├Łdica, desarrolla actividades econ├│micas y es responsable por todos los derechos y obligaciones que generan dichas actividades. Adem├Īs tambi├®n cabe destacar una clasificaci├│n caracter├Łstica del sector que son las llamadas empresas del primer anillo y empresas del segundo anillo. Las empresas del primer anillo son aquellas que proveen de manera directa a las terminales automotrices, es decir a las f├Ībricas que producen los autos propiamente dichos. Las empresas del segundo anillo, son aquellas proveedoras de las empresas del primer anillo, y en general su tama├▒o es menor a las del primer anillo.

A fin de establecer la relaci├│n entre terminales-primer anillo-segundo anillo se trabaj├│ en forma paralela con el denominado An├Īlisis de Redes Sociales (ARS). Se trata de un conjunto de desarrollos te├│rico-metodol├│gicos que pueden ser utilizados en el marco de distintas teor├Ła y prop├│sitos (Baranger, 1997). Si bien es cierto que la utilizaci├│n de muchas de las categor├Łas de an├Īlisis del ARS m├Īs relevantes implican la asunci├│n de ciertos supuestos epistemol├│gicos y te├│ricos interaccionistas o estructural-funcionalistas, es posible ŌĆōcomo lo ser├Ī en esta investigaci├│n- utilizar de manera cr├Łtica los aportes del ARS bajo otros supuestos, diferentes o complementarios a ├®stos.

El an├Īlisis de las estructuras sociales en las que operan los intercambios organizacionales, requiere de una metodolog├Ła adecuada a este objeto particular. Las caracter├Łsticas del objeto requieren primeramente que no s├│lo se releven atributos de las empresas sino datos relacionales.

Siguiendo la l├Łnea abierta por diferentes estudios recientes en el campo econ├│mico y organizacional, se tendr├Ī en cuenta el nivel micro (actores individuales y su red de relaciones o egonet); mes o (grupos y subgrupos) y el nivel macro (la red completa a partir de variables complejas).

12.2.3 Principales resultados de la encuesta con datos cuantitativos

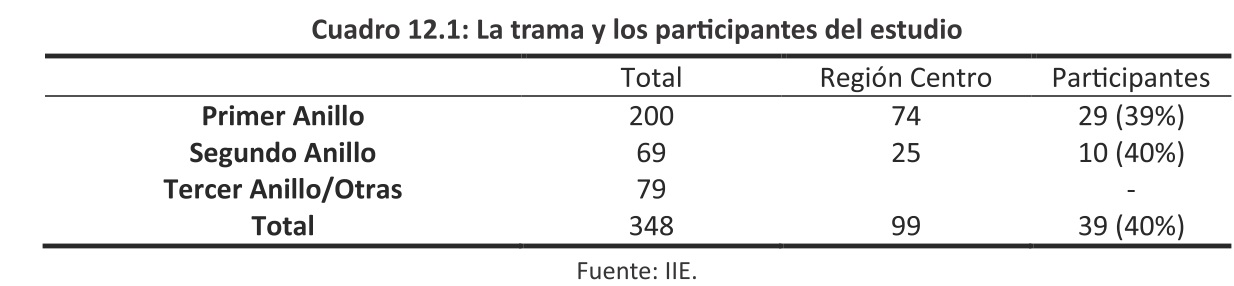

El estudio ha logrado identificar un total de 348 empresas en el ├Īmbito nacional que componen la trama industrial en los tres primeros ŌĆ£anillosŌĆØ de las cuatro firmas automotrices ubicadas en la Regi├│n Centro. Puesto que el objeto del estudio era profundizar en las firmas ubicadas en la Regi├│n Centro, particularmente los dos primeros anillos, seg├║n se observa en la Cuadro 12.1, el estudio ha logrado identificar 99 firmas y obtener la respuesta de un 40%

A lo largo de los meses que dur├│ la presente investigaci├│n, y en base a la informaci├│n de proveedores brindada por las cuatro terminales automotrices radicadas en la Regi├│n Centro, se constat├│ que en esa misma regi├│n dentro del primer anillo existen 74 empresas10. La provincia de C├│rdoba dispone de 60, en tanto que Santa Fe posee en su territorio las 14 firmas restantes, no habiendo ninguna unidad productiva proveedora de la industria automotriz en la Regi├│n Centro radicada en la provincia de Entre R├Łos.

Adem├Īs se detectaron 25 firmas pertenecientes al segundo anillo. No obstante y dado que no se pudo individualizar al 100% de las unidades pertenecientes al universo poblacional, una aproximaci├│n cercana basada en las encuestas y en informantes claves de las distintas unidades de negocios, se puede aproximar un total de entre 135 y 150 empresas (primero, segundo y tercer anillo) en dicha regi├│n.

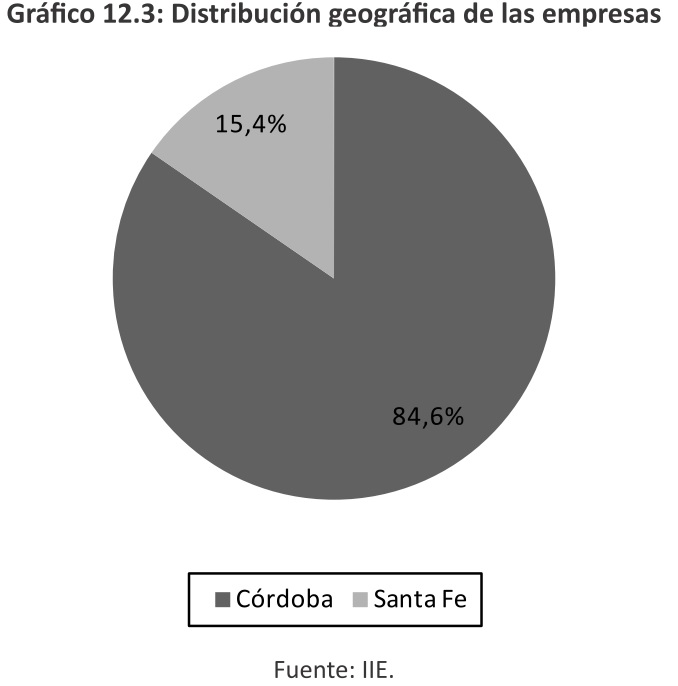

Finalmente se contactaron 39 empresas que fueron las participantes de la presente investigaci├│n, y en el Gr├Īfico 12.3 se muestra la distribuci├│n geogr├Īfica por provincia del total de firmas alcanzadas.

10 Vale recordar que se hace referencia, como a lo largo de todo el presente trabajo, s├│lo a aquellas empresas cuyas actividades se re’¼üeran a la transformaci├│n manufacturera.

Entre las 39 empresas11 que respondieron efectivamente a la encuesta realizada desde el IIE, el 75% se encuentra radicado en la ciudad de C├│rdoba. El 25% restante se distribuye en las localidades de Rosario, Santa Fe, San Francisco, Alta Gracia y Villa Gobernador G├Īlvez.

Un aspecto relevante, que establece claras diferencias entre el primer y el segundo anillo, es que las firmas proveedoras de terminales12 suelen tener una buena parte de sus propios proveedores ubicados fuera de la Regi├│n Centro. En el caso de las segundas ocurre lo contrario. En las f├Ībricas terminales, la proporci├│n de proveedores radicados en las provincias de C├│rdoba, Santa Fe y Entre R├Łos se ubica en promedio en el 37%, en tanto que las firmas del primer anillo presentan un promedio algo m├Īs bajo, alrededor del 30%.

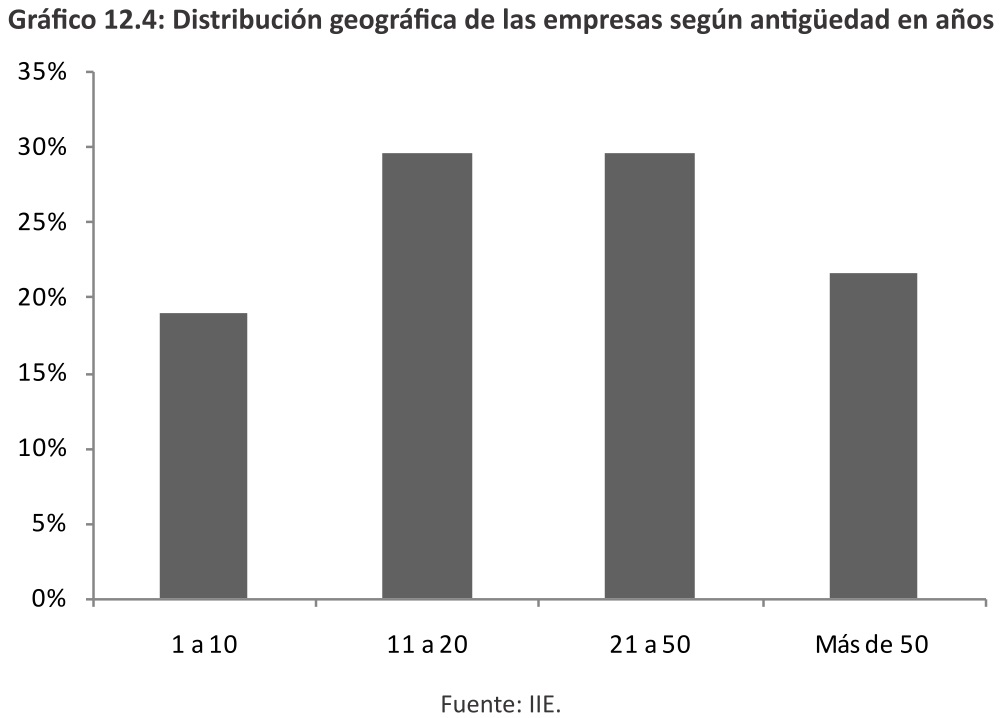

Otro dato de inter├®s, con relaci├│n a las unidades productivas que integran la cadena de valor, es la antig├╝edad de las firmas. Ello permite identificar si las mismas son empresas maduras y consolidadas, con tradici├│n en sus actividades productivas y de comercializaci├│n y una marca instalada, o bien si se trata de empresas nuevas que surgen a partir de las oportunidades que presenta la coyuntura econ├│mica en el sector, y la promoci├│n p├║blica. El Gr├Īfico 12.4 muestra lo antes descripto.

11 En base a la estimaci├│n de ’¼ürmas totales pertenecientes a la cadena, la muestra representa entre un 26% y un 29% del universo poblacional. En el caso del primer anillo la proporci├│n es mayor, del orden del 39%, mientras que en el segundo asciende al 15% – 18%.

12 Es decir, las que componen el primer anillo productivo.

Se observa que la mayor cantidad de empresas se ubica en los rangos de entre 11-20 y 21-50 a├▒os. Cada uno de ellos posee una participaci├│n del 29,7% del total, dando cuenta de que las firmas encuestadas poseen cierta tradici├│n en la actividad . Adem├Īs habr├Ła que sumarles a ellas, el 21,6% adicional de las firmas que posee m├Īs de 50 a├▒os vinculado a la producci├│n automotriz-autopartista. En este grupo se encuentran las primeras empresas proveedoras de autopartes radicadas en la Argentina a mediados del siglo XX, cuando la producci├│n automotriz en el pa├Łs era a├║n muy incipiente. Es decir, son firmas creadas en los albores del vol├Ītil proceso de industrializaci├│n que ha experimentado nuestro pa├Łs a lo largo de los ├║ltimos 100 a├▒os.

En contraposici├│n a estas ├║ltimas, se encuentran las sociedades que se ubican en el 18,9% restante y llevan entre uno y diez a├▒os vinculada a la cadena de valor bajo estudio. A pesar de que en el pasado reciente el mercado automotor y la producci├│n automotriz argentina alcanzaron sendos m├Īximos hist├│ricos, la muestra de empresas encuestadas indicar├Ła que la mayor parte de las que actualmente se encuentran en actividad, fueron creadas entre 1993 y 2002. Tal es as├Ł, que dicha proporci├│n se iguala con las empresas creadas entre 1963 y 1992, a pesar de que dicho horizonte temporal es tres veces mayor.

Virando de las caracter├Łsticas geogr├Īficas y cronol├│gicas, una apreciaci├│n aparte merecen los aspectos que hacen a la comercializaci├│n de las empresas. La estructura comercial imperante en la cadena de valor automotriz-autopartista viene caracterizada por una fuerte heterogeneidad. Algunas firmas poseen un ├║nico proveedor, en tanto que otras cuentan con m├Īs de diez.

No obstante, en promedio cada firma cuenta con 4,1 proveedores. En m├Īs del 40% de las firmas, las compras al principal proveedor representan m├Īs del 25% del total de los costos. Es decir, existe cierto grado de dependencia de algunas unidades para con la cadena de comercializaci├│n. En la medida en que la provisi├│n del principal insumo est├® asegurada, la actividad de la firma no corre mayores riesgos pero ante faltantes o problemas en la distribuci├│n pueden desencadenarse desajustes, que complican el abastecimiento en tiempo y forma. Por ello, la administraci├│n de los stocks y la negociaci├│n con los proveedores es una de las cuestiones primordiales en las diferentes unidades productivas.

A su vez, el 50% de las firmas encuestadas vende m├Īs del 40% de su facturaci├│n total a un mismo cliente. Es decir, la dependencia tambi├®n se verifica por el lado de las ventas, aunque en este caso con mayor incidencia en relaci├│n a las compras. Buena porci├│n de las empresas en esta situaci├│n no ven este hecho como un riesgo potencial, y en ciertos casos, m├Īs all├Ī de que lo perciben, no son capaces de idear alternativas para sortear este potencial obst├Īculo.

Para finalizar esta breve caracterizaci├│n, se clasifica a las empresas de acuerdo a sus ventas, ya que sin dudas, es la variable de mayor importancia y que en general resume la actualidad de una firma en cualquier sector. La facturaci├│n refleja el nivel de actividad, la cantidad de horas de trabajo, la rentabilidad interna, las cargas fiscales, entre otros aspectos.

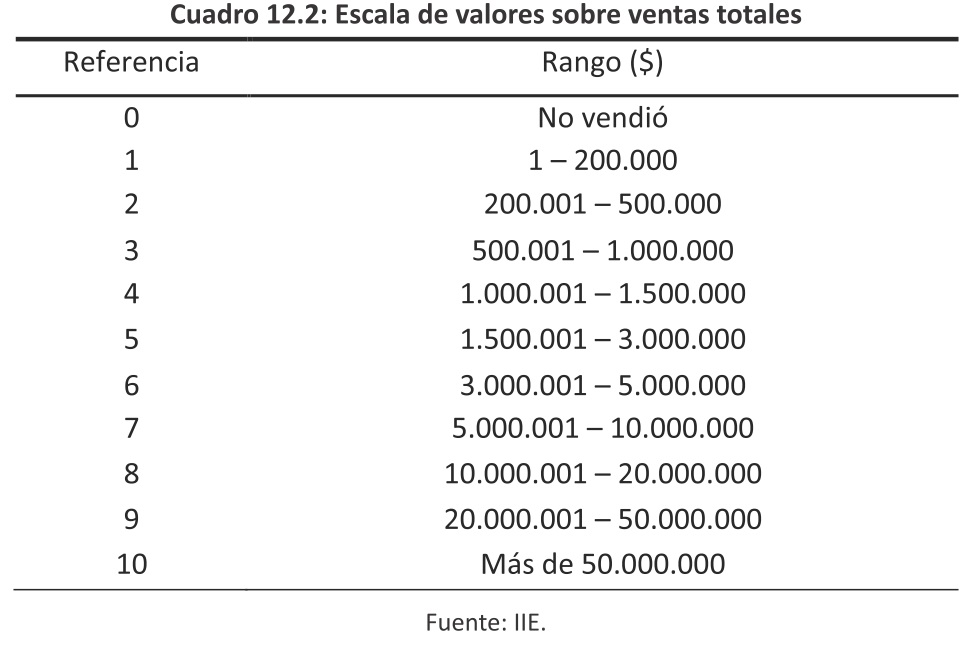

Dado que las consultas sobre las ventas involucran montos de dinero, por experiencia en trabajos realizados de similares caracter├Łsticas, se utiliz├│ un rango o escala para la recolecci├│n de los datos ya que las empresas suelen mostrar cierta resistencia a brindar el n├║mero puntual. La escala se presenta en el Cuadro 12.2.

En el Gr├Īfico 12.5 se muestra que porcentaje de empresas se encuentra en cada rango de ventas para los a├▒os 2010 y 2011.

A primera vista puede notarse en el gr├Īfico precedente, que durante el a├▒o 2011 aument├│ la proporci├│n de firmas entre los rangos 7-10 con relaci├│n a 2010, en tanto que disminuy├│ la participaci├│n en los rangos 3-6. Esto se explica por el incremento de las ventas en el sector, que ante una escala fija para ambos a├▒os, desplaz├│ algunas firmas de un rango inferior a uno superior.

Adem├Īs, en el bienio, ninguna firma registr├│ en concepto de facturaci├│n un monto inferior a medio mill├│n de pesos. Dicho valor, es a priori, el umbral m├Łnimo de ventas brutas que deben alcanzar las empresas asociadas a la cadena de valor en la Regi├│n Centro para soportar la estructura de costos internos y obtener m├Īrgenes de rentabilidad aceptables.

Por la metodolog├Ła empleada para el relevamiento de los datos sobre ventas, a partir de la instrumentaci├│n de los rangos, se puede estimar el monto total del conjunto de firma s que componen la muestra, tomando la mediana de cada una de las diferentes categor├Łas. De esta forma, la facturaci├│n de aquellas empresas que respondieron efectivamente a esta pregunta (34) ascendi├│, en el a├▒o 2011, a $971 millones aproximadamente. Un a├▒o antes, es decir en 2010, por el mismo concepto se registr├│ un valor de $862 millones. El crecimiento interanual de las ventas para el grupo de empresas bajo estudio estuvo en el orden del 12,6%. Vale recordar, que se trat├│ de un a├▒o record, tanto para la industria automotriz como as├Ł tambi├®n para la comercializaci├│n de veh├Łculos 0km.

Sin embargo, cabe aclarar que los montos est├Īn expresados en moneda corriente, por lo que podr├Ła existir un aumento nominal en las ventas provocado por la inflaci├│n, que durante el a├▒o 2011 se registr├│ en 23% seg├║n la Direcci├│n Provincial de Estad├Łsticas y Censos de la provincia de San Luis.

12.2.4 Principales resultados del an├Īlisis de redes

12.2.4.1 La red completa relevada

El Gr├Īfico 12.6 refleja la totalidad de la red estudiada a partir de las relaciones comerciales (proveedores/clientes) entre las industrias. En este caso, se destacan los diferentes ŌĆ£anillosŌĆØ que componen el sector, dejando en claro que si bien es posible observar esta distribuci├│n anular, las relaciones entre las firmas son m├Īs complejas, evidenciando la existencia de relaciones cruzadas de diversa ├Łndole. Los nodos azules representan las cuatro terminales, los nodos color rojo las empresas del primer anillo, los nodos verdes las empresas del segundo anillo y los nodos color rosa las del tercer anillo.

Esto mismo, aunque con una menor densidad, se reitera en la Regi├│n Centro, tal como se observa en el Gr├Īfico 12.7.

12.2.4.2 Localizaci├│n

El Gr├Īfico 12.8, muestra en este caso las empresas del primero y segundo anillo, reflejando la pertenencia geogr├Īfica de las firmas. Se observa, de este modo, que la mayor parte de las firmas vinculadas a la cadena de producci├│n de las empresas automotrices se ubica en la provincia de Buenos Aires (en particular el Gran Buenos Aires, en color verde) y en segundo t├®rmino en la Regi├│n Centro (color rojo).

En el primer anillo, el 42% de las firmas se ubican en la provincia de Buenos Aires, el 33% en la provincia de C├│rdoba y el 7% en Santa Fe. En el caso del segundo anillo (recordando las limitaciones ya se├▒aladas en la identificaci├│n de las firmas), el 28% se ubica en Buenos Aires y un porcentaje similar en C├│rdoba.

Aunque podr├Ła esperarse un ŌĆ£efecto proximidadŌĆØ entre las terminales automotrices y sus proveedoras en funci├│n de su localizaci├│n, lo cierto es que esto no se cumple en todos los casos ya que con excepci├│n de Volkswagen, en el resto de los casos la mayor parte de los proveedores se ubica en Buenos Aires y -a├║n en el caso de General Motors- en segundo lugar en C├│rdoba.

12.2.4.3 El primer anillo

En lo que respecta al primer Anillo, como se observa en el Gr├Īfico 12.9 y en la Cuadro 12.3, la red m├Īs amplia de proveedores directos es la de la empresa Renault con 95 firmas, mientras la menor es la de la empresa Volkswagen. La gran diferencia entre esta ├║ltima y las restantes, se debe a que ├®sta no fabrica autom├│viles sino solamente un m├│dulo del producto final (cajas de cambio), que luego exporta a las terminales de Brasil y Europa.

Tambi├®n vale la pena se├▒alar que existen algunas diferencias relacionadas con la localizaci├│n de sus proveedores, en tanto las firmas Volkswagen y Fiat poseen mayor proporci├│n de proveedores en la Regi├│n Centro que sus pares. Excepto para el caso de Volkswagen (que aport├│ datos sobre sus proveedores brasile├▒os), esta proporci├│n ser├Ła a├║n menor si se incluyeran las compras de autopartes en el Brasil.

Puede observarse tambi├®n que si bien cada firma concentra un n├║mero de proveedores propio, existen numerosas firmas que proveen a m├Īs de una firma automotriz. En general, entre un 60% y un 70% de los proveedores de cada firma se hallan compartidos con otra terminal (nuevamente t├®ngase en cuenta lo dicho sobre los datos de Volkswagen).

En funci├│n de las posibilidades que aqu├Ł se presentan, el segmento m├Īs importante de firmas ŌĆ£compartidasŌĆØ es el de las proveedoras de General Motors y Renault. A├║n no existen elementos para explicar esta situaci├│n, pero resultar├Ī interesante analizar si esto puede atribuirse a aspectos ligados a una similitud en los procesos, en los productos o bien en las pol├Łticas de compra.

En el Gr├Īfico 12.9 y la Cuadro 12.4, si s├│lo se analiza la Regi├│n Centro, se modifica el tama├▒o de las redes. En este caso la red de proveedores directos m├Īs amplia es la de la empresa FIAT con 37 firmas mientras la menor es la de la empresa General Motors. Es probable que en el caso de esta ├║ltima, tenga que ver con su cercan├Ła respecto de centros industriales importantes de la provincia de Buenos Aires.

Tambi├®n vale la pena se├▒alar que la mayor cantidad de proveedores en todos los casos se halla en la Provincia de C├│rdoba, a├║n en el caso de General Motors que se radica en la Provincia de Santa Fe. Esta participaci├│n cordobesa es notable, y supera al 80% en las tres empresas radicadas en la provincia mediterr├Īnea.

Puede observarse nuevamente, que si bien cada firma concentra un n├║mero de proveedores propio, al considerar la Regi├│n Centro, se mantiene una proporci├│n de firmas que proveen a m├Īs de una firma automotriz, en valores similares a la red general, con excepci├│n de General Motors que incrementa notablemente estos valores del 68% al 81%.

Tambi├®n se modifica levemente la estructura de los segmentos de firmas ŌĆ£compartidasŌĆØ m├Īs relevantes. Si bien sigue siendo importante el segmento de proveedoras de General Motors y Renault, es m├Īs relevante el que aglutina a los autopartistas de Renault y FIAT. Si bien tampoco existen elementos a├║n para explicar esta situaci├│n, es probable que se deba en este caso a la proximidad geogr├Īfica ya que se trata casi exclusivamente de empresas de C├│rdoba.

Si se observa la trama completa en la Regi├│n Centro, en el Gr├Īfico 12.10, incluyendo los anillos 1 y 2, se observa nuevamente el predominio de firmas en la provincia de C├│rdoba (nodos verde oscuro) respecto a las ubicadas en Santa Fe (nodos color naranja).

12.2.4.4 Intensidad de relaciones y dependencia

A trav├®s de la encuesta, se relevaron algunas caracter├Łsticas de las relaciones entre las firmas, y particularmente el nivel de dependencia entre las mismas a partir de tres datos. En primer lugar, el porcentaje que representa cada relaci├│n en el total de sus ventas/compras, en segundo t├®rmino, la percepci├│n de la relaci├│n (en este caso el mayor o menor deseo de abandonar ese v├Łnculo comercial) y en tercer t├®rmino, la percepci├│n de que dicho cliente/proveedor puede ser modificado.

Los datos revelan que en general el nivel de dependencia entre las firmas en funci├│n de sus porcentajes de compras difiere respecto a la estructura de sus ventas. En general, las empresas de los dos primeros anillos poseen en promedio cuatro proveedores industriales y adem├Īs no se encuentran valores de alta dependencia, con excepci├│n de aquellas firmas que dependen de la provisi├│n de alg├║n insumo cr├Łtico como los aceros laminados.

En el caso de las ventas en cambio, si bien tambi├®n existe un promedio de cuatro clientes industriales en el primer anillo y cinco en el segundo, en la mayor parte de los casos las firmas dependen de un cliente principal, pero, contrariamente a lo que podr├Ła esperarse, este cliente no siempre es una de las terminales automotrices estudiadas. Como se observa en el Cuadro 12.5, la terminal automotriz que genera una mayor ŌĆ£dependenciaŌĆØ en estos t├®rminos es Volkswagen, y el caso contrapuesto es el de General Motors.

En el Gr├Īfico 12.11 se exponen estos valores, a partir de la intensidad de los lazos, reflejando la existencia de un n├║cleo de relaciones con eje, no s├│lo en las cuatro f├Ībricas terminales, sino en otras firmas relevantes. En la figura se identifican tambi├®n las empresas que respondieron a la encuesta a partir de su forma diferente (cuadrados).

La encuesta revela que, por lo general las firmas no tienen intenciones de cambiar su proveedor (a├║n si pudieran hacerlo) ni tampoco sus clientes, aunque en el caso del primer anillo, es levemente superior la insatisfacci├│n con sus proveedores (ver Cuadro 12.6)

Si en cambio se consulta a las firmas sobre la posibilidad de modificar a sus proveedores o clientes, la respuesta revela que no se perciben posibilidades para hacerlo, aunque esto parecer├Ła ser algo m├Īs sencillo para las firmas del primer anillo, en el caso de su vinculaci├│n con los proveedores (ver Cuadro 12.7).

Si se analizan en estos mismos puntos a las empresas terminales, observamos que, si bien los valores son bajos, dos empresas acumulan una insatisfacci├│n un tanto mayor, aunque coinciden en ser las que representan, en promedio, menores proporciones de ventas de sus proveedores. Este puede verse en el Cuadro 12.8.

12.2.4.5 Relaciones de cooperaci├│n e intercambio de informaci├│n

En la encuesta se ha consultado a las unidades muestrales sobre sus relaciones de cooperaci├│n e intercambio de informaci├│n. En este caso, el resultado revela que la trama densa y compleja de relaciones comerciales se desarticula en peque├▒as sub-redes desconectadas.Si se observan los Gr├Īficos 12.12 y 12.13 siguientes (el primero destacando los diferentes ŌĆ£anillosŌĆØ a los que pertenecen las firmas y el segundo la localizaci├│n regional), llama la atenci├│n una red de mayor tama├▒o que emerge de las relaciones entre diecinueve firmas. Esta red se mantiene conectada en realidad por su vinculaci├│n a las tres terminales automotrices ubicadas en C├│rdoba y a un conjunto de firmas que pertenecen a la Regi├│n Centro y est├Īn ubicadas en distintos anillos de la trama.

Puede observarse tambi├®n en los gr├Īficos antes citados y el Cuadro 12.10, seg├║n la intensidad de los lazos, cu├Īndo las relaciones han sido s├│lo de intercambio de informaci├│n, de cooperaci├│n o ambas. All├Ł se revela que en general este tipo de vinculaciones se dan de manera conjunta.

Desde el punto de vista cualitativo, el tipo de relaciones que se han generado confirma lo mencionado anteriormente, ya que son superiores los casos donde la cooperaci├│n es de menor compromiso (participaci├│n en asociaciones o en ferias) y menores los casos de mayor intensidad, tales como la utilizaci├│n conjunta de maquinaria o la comercializaci├│n conjunta (ver Cuadro 12.10).

Si bien estos datos no son suficientes para vislumbrar el ├®xito de potenciales procesos de acci├│n colectiva, es posible considerar que en este n├║cleo emergente puedan identificar se actores capaces de liderar dichos procesos.

12.2.5 Principales resultados de la encuesta con datos cualitativos

A partir de la encuesta utilizada para el relevamiento de los datos, en esta secci├│n se introducen algunos an├Īlisis de orden cualitativo, los cuales permiten complementar la informaci├│n obtenida a trav├®s de los indicadores cuantitativos.

La metodolog├Ła utilizada es la de los accesos (acceso al financiamiento, acceso a la informaci├│n, acceso a la tecnolog├Ła, acceso al capital humano) y capacidades (capacidad productiva, capacidad de gesti├│n, capacidad de competir, capacidad de aprender) donde cada cual se compone de cinco afirmaciones y las empresas expresan su grado de aceptaci├│n a tales afirmaciones mediante la escala que se presenta en el Cuadro 12.11.

En lo que sigue, se presenta una serie de an├Īlisis basados en el uso de herramientas estad├Łsticas para el tratamiento de los datos. Para ello, result├│ indispensable cuantificar cada una de las variables cualitativas, y de esta manera homogeneizar la comparaci├│n entre distintos aspectos de orden subjetivo.

Como resultado general del primer bloque planteado, es decir en relaci├│n a los accesos, puede identificarse en el Gr├Īfico 12.14, que la mayor├Ła de las firmas consideran que se encuentran mejor posicionadas en lo que refiere al acceso a la tecnolog├Ła, seguido de financiamiento. Por otro lado, se ven m├Īs imposibilitadas de acceder al capital humano, y a la informaci├│n. Vale recordar, que un menor valor para cada categor├Ła implica un mayor grado de acceso, y por el contrario un mayor valor se corresponde con un acceso inferior.

El resultado anterior, independientemente de que no se basa en cuestiones emp├Łricas y que la consideraci├│n de los empresarios no necesariamente se condice con lo que ocurre en la realidad, muestra una din├Īmica desalentadora. La tecnolog├Ła y el financiamiento, son dos aspectos de notable trascendencia para poder alcanzar un volumen de producci├│n aceptable, bajo es-

t├Īndares de calidad internacionales y para dotar de sostenibilidad a los procesos productivos que agreguen valor a la producci├│n. No obstante, su abordaje es m├Īs sencillo desde la esfera p├║blica, e independientemente del mejor desempe├▒o relativo con respecto a las dem├Īs variables, no deber├Ła ser desatendido.

En contraposici├│n, el acceso a la informaci├│n y al capital humano est├Ī vinculado a cuestiones microecon├│micas y sectoriales, por lo cual exige tambi├®n un esfuerzo adicional por parte de la firma para suplir estas deficiencias. Si bien Argentina tradicionalmente cont├│ con una dotaci├│n de personal especializado en procesos industriales, situaci├│n que se verifica tambi├®n en la Regi├│n Centro, se observan tensiones en el mercado laboral.

Adem├Īs, puesto que las terminales no son m├Īs que filiales de empresas transnacionales, resulta llamativo el bajo nivel de los ŌĆ£efectos derrameŌĆØ positivos sobre el conjunto de firmas asociadas a la cadena de valor. El bajo nivel de apropiaci├│n de los beneficios surgidos del avance de las tecnolog├Łas de la informaci├│n y la comunicaci├│n (TICs) a lo largo de la ├║ltima d├®cada, es uno de los aspectos cr├Łticos sobre los que se deber├Ła trabajar. De esta forma, numerosas firmas podr├Łan experimentar cambios sustantivos en sus m├®todos de producci├│n y organizaci├│n, que permitan alcanzar una mayor eficiencia y una disminuci├│n en los costos. En definitiva, el aumento de la competitividad de la firma no s├│lo debe perseguirse con los m├®todos tradicionales de manejo empresarial, sino apelando a cuestiones innovadoras, y en los detalles del proceso productivo y organizativo.

En lo que respecta al segundo bloque de an├Īlisis, el resultado general de las capacidades analizadas se muestra en el Gr├Īfico 12.15 subsiguiente. El diamante de las capacidades en este caso, expone las capacidades productivas, de gesti├│n, de competir y de aprendizaje.

A diferencia de lo ocurrido con el an├Īlisis de los accesos, se nota una notable asimetr├Ła en este caso. Aunque, como se dijo anteriormente, la forma del Gr├Īfico 12.15 y el valor de cada una de las categor├Łas en s├Ł mismo no permiten identificar adecuadamente brechas entre ├®stas, y el an├Īlisis no puede circunscribirse a dicho valores.

La capacidad productiva parece ser la m├Īs fuerte seg├║n la percepci├│n de los empresarios encuestados pertenecientes al grupo de firmas que integraron la muestra. Seguidamente se ubicaron las capacidades de aprender, de gesti├│n y en ├║ltimo lugar la capacidad de competir. Los resultados anteriores no son para nada llamativos, pues un mayor acceso a tecnolog├Ła y al financiamiento l├│gicamente repercute en una mayor capacidad productiva.13

La vinculaci├│n entre los d├®ficits de capacidad y acceso, si bien responde a cuestiones estructurales, como de percepci├│n, se esboza a trav├®s de la t├®cnica de an├Īlisis de correlaci├│n de variables. Lo interesante de esta metodolog├Ła es poder captar la relaci├│n que existe entre los accesos y capacidades. En primera instancia, de manera global, para luego individualizar accesos y capacidades puntuales, identificando v├Łnculos de inter├®s de a pares que puedan resultar significativos a los fines propuestos por el enfoque.

A priori, cabr├Ła pensar que las empresas que mejores y mayores accesos tengan, desarrollen mayores y mejores capacidades. En el Gr├Īfico 12.16 se observa la relaci├│n entre las calificaciones de las respuestas dadas por las empresas a las preguntas tendientes a captar ambas cualidades.

Las empresas que han obtenido menores accesos, son en su mayor├Ła aquellas que menores capacidades tienen (parte superior derecha del gr├Īfico), y de la misma manera, empresas que han obtenido mayores accesos, demuestran tener mejores capacidades (parte inferior izquierda del gr├Īfico). La tendencia lineal y creciente entre ambas variables apoya la hip├│tesis establecida inicialmente. M├Īs a├║n, algo m├Īs del 50% del d├®ficit observado en las capacidades que dispone la firma, viene explicado por una baja consideraci├│n acerca de los accesos a los cuales dispone.

A fines de profundizar el an├Īlisis, es factible vincular cada acceso con cada capacidad para encontrar relaciones significativas. Vale destacar que se han probado todas las relaciones posibles, sin embargo s├│lo se presentan las que ameritan una menci├│n particular dejando que el lector interesado indague m├Īs sobre ellas en el trabajo original realizado. En el Gr├Īfico 12.17 se relaciona el acceso al financiamiento y la capacidad productiva.

13 Recordar que a menor valoraci├│n dentro de la escala, mayor resulta el acceso o capacidad analizado/a.

Si bien se aprecia una cierta vinculaci├│n positiva entre el acceso al financiamiento y la capacidad productiva de la firma, la misma es muy d├®bil. Es decir, una baja porci├│n de la consideraci├│n acerca de la capacidad productiva de la firma (26% aproximadamente), se explica por el grado de creencia acerca de la accesibilidad al financiamiento del que se dispone.

Por el lado del acceso a la tecnolog├Ła y la capacidad productiva, el Gr├Īfico 12.18 muestra una tendencia positiva, pero el v├Łnculo entre ambas variables es sumamente d├®bil.

Esto resulta en cierta forma contra-intuitivo pues, es de esperar que la tecnolog├Ła y la capacidad productiva est├®n ├Łntimamente ligadas entre s├Ł. Puesto que, se trata del acceso y de la capacidad de mejor consideraci├│n por parte de los empresarios, la intensidad del v├Łnculo entre ambas variables es ligeramente afectada. No obstante, en t├®rminos relativos, tanto el acceso a la tecnolog├Ła como la capacidad productiva se encuentran en una posici├│n favorable.

Una distinci├│n particular hay que hacer con el acceso a la informaci├│n, ya que ha demostrado ser importante para explicar todas las capacidades. En particular, el acceso a la informaci├│n esboza una correlaci├│n m├Īs fuerte con la capacidad de gesti├│n. En el trabajo de Cadena de valor de la maquinaria para la industria alimenticia, que se expone en la segunda secci├│n del presente Cap├Łtulo, tambi├®n se observa el mismo patr├│n, lo que ayuda a reforzar la idea de la importancia de la informaci├│n para las empresas. En el Gr├Īfico 12.19, se observa la relaci├│n entre el acceso a la informaci├│n y la capacidad de gesti├│n.

A su vez, en el Gr├Īfico 12.20 se presenta la relaci├│n entre acceso a la informaci├│n y la capacidad de aprender.

Por lo tanto el acceso a la informaci├│n es importante, o al menos as├Ł lo perciben los empresarios. En relaci├│n a los dem├Īs accesos, este es el m├Īs rezagado en promedio, y teniendo en cuenta la sensibilidad de las capacidades a este acceso, deber├Ła ser un aspecto clave a mejorar para que las empresas optimicen sus capacidades. La informaci├│n es un elemento clave para la toma de decisiones, y debe tener ciertas caracter├Łsticas necesarias como, por ejemplo, ser exacta, objetiva, completa y oportuna. Cabe destacar que no s├│lo se hace referencia a informaci├│n en t├®rminos micro, es decir, lo relacionado a estudios de mercado, an├Īlisis de demanda, u oportunidades de negocios, sino tambi├®n informaci├│n a nivel macro, como proyecciones de las principales variables econ├│micas, an├Īlisis de la situaci├│n econ├│mica a nivel nacional o regional, entre otros.

12.2.6 Recomendaciones de pol├Łtica

En base al estudio pormenorizado del sector se detectaron una serie de obst├Īculos, susceptibles de ser abordados en forma sist├®mica tanto por las empresas como por el sector p├║blico:

Respecto de las empresas los principales lineamientos a desandar son:

ŌŚÅ Implementaci├│n de sistemas de gesti├│n para el control de stocks y para dotar de mayor fluidez a la comunicaci├│n con proveedores.

Un punto saliente de las relaciones comerciales tanto de las empresas terminales, como as├Ł tambi├®n las del primer y segundo anillo, es que sus proveedores juegan un rol central en el proceso productivo. En ese marco, las relaciones entre ellos deber├Łan estrecharse, acercando necesidades e inquietudes en forma permanente y de ser necesario bajo la representaci├│n com├║n de sus c├Īmaras empresarias. Puesto que la actividad productiva del sector es sumamente variable, y los contratos de provisi├│n son sumamente infrecuentes, aminorar la incertidumbre es un aspecto cr├Łtico que merece ser abordado.

ŌŚÅ Ampliar los mecanismos de financiamiento para reducir los costos financieros.

M├Īs del 80% de las firmas que pertenecen a la cadena de valor automotriz autopartist a en la Regi├│n Centro poseen m├Īs de diez a├▒os desarrollando su actividad. Esta condici├│n es una fortaleza intr├Łnseca de las empresas que deber├Ła ser susceptible de materializarse en mejores condiciones de acceso al financiamiento. Resulta sorpresivo que la utilizaci├│n de fondos propios y el financiamiento bancario sean las alternativas m├Īs frecuentes a la hora de hacerse de fondos para la operatoria de la firma, como as├Ł tambi├®n para la realizaci├│n de inversiones.

ŌŚÅ Diversificar la cartera de clientes y adoptar una posici├│n proactiva en la b├║squeda de nuevos mercados

Las empresas que participaron del estudio poseen en promedio alrededor de cuatro clientes principales. Dado que la actividad sectorial est├Ī sumamente afectada por cuestiones de ├Łndole econ├│mica, pol├Łtica y regulatoria, las compa├▒├Łas se ven expuestas a elevados niveles de volatilidad en sus procesos productivos. Diversificar la cartera de clientes y las operaciones podr├Ła disminuir la incertidumbre y dotar de mayor estabilidad a las firmas del sector. As├Ł tambi├®n, la b├║squeda de nuevos mercados, principalmente externos, contribuir├Ła a mitigar las fluctuaciones en la demanda.

ŌŚÅ Fortalecer las relaciones de cooperaci├│n e incrementar el intercambio de informaci├│n. Otra caracter├Łstica distintiva de las firmas que pertenecen a la cadena de valor automotriz autopartista en la Regi├│n Centro es que act├║an en numerosas ocasiones, en forma aislada. La densidad de la trama empresarial permite encarar acciones tales como la utilizaci├│n conjunta de maquinaria e infraestructura para la reducci├│n de costos fijos, ventas conjuntas a clientes nacionales y extranjeros para fortalecer relaciones comerciales y encarar acuerdos de largo plazo, entre otros. Un cambio en la cultura cooperativa podr├Ła traer aparejados importantes beneficios a las firmas, en especial a las de menor tama├▒o.

Por el lado del gobierno las pol├Łticas de incentivo podr├Łan resumirse en:

ŌŚÅ Continuidad del bono fiscal para incentivar la producci├│n de bienes de capital.

Puesto que la presi├│n tributaria alcanz├│ niveles record en el pa├Łs en el a├▒o 2013, representar├Ła un gran alivio para las empresas la devoluci├│n de parte de los fondos retenidos en concepto de tributaci├│n. La producci├│n de bienes de capital en Argentina es significativa, pero sin embargo dista de alcanzar los niveles observados en otros pa├Łses emergentes. Adem├Īs, la primarizaci├│n de las exportaciones es un riesgo latente en nuestro pa├Łs.

ŌŚÅ Garantizar el acceso a insumos importados y promover la sustituci├│n de importaciones.

Dado que numerosas firmas han tenido serios inconvenientes desde la implementaci├│n del sistema de Declaraciones Juradas Anticipadas de Importaci├│n (DJAI), ser├Ła conveniente agilizar los mecanismos para la obtenci├│n de permisos de importaci├│n de insumos cr├Łticos. Si bien se trata de un sector fuertemente deficitario en t├®rminos del balance externo, no hay en el pa├Łs bienes capaces de cumplir con los requerimientos necesarios para ser introducidos en el proceso productivo. Adem├Īs, se podr├Łan incentivar las inversiones en vistas de aumentar el contenido local de partes por medio de financiamiento en condiciones preferenciales como as├Ł tambi├®n otorgando garant├Łas para el acceso a fondos que tengan como destino el desarrollo de nuevos componentes.

En lo referido a actividades a realizarse conjuntamente entre privados y gobierno:

ŌŚÅ Estrechar los v├Łnculos con entidades como el INTI o las universidades nacionales para el desarrollo de nuevas tecnolog├Łas

La innovaci├│n es un aspecto central para potenciar la productividad y la competitividad en el largo plazo. Actualmente el pa├Łs eroga cuantiosos recursos en el fomento a la investigaci├│n a trav├®s de las casas de estudio de nivel superior y de los organismos vinculados al Ministerio de Ciencia, Tecnolog├Ła e Innovaci├│n Productiva de la Naci├│n.

12.3 Cadena de valor de la industria para la maquinaria alimenticia

La presente secci├│n, como ya se enunci├│ antes se basa en el proyecto denominado ŌĆ£Estudio para el desarrollo, fortalecimiento y modernizaci├│n de la cadena de valor de la maquinaria para la industria alimenticia de la Regi├│n Centro de la Rep├║blica Argentina. Consejo Federal de Inversiones, expediente N┬░ 12493 03 01ŌĆØ a cargo del Instituto de Investigaciones Econ├│micas de la Bolsa de Comercio de C├│rdoba a pedido del Foro de Entidades de la Regi├│n Centro, y que ya fue analizado en parte en el Balance de la Econom├Ła Argentina 2012.

El trabajo emerge como consecuencia de las ventajas naturales que presenta nuestro pa├Łs en la producci├│n y elaboraci├│n de alimentos, a las cuales no son ajenas las provincias de la Regi├│n Centro. Ante esta situaci├│n y en consonancia con la escasez de datos disponibles, surge la necesidad de crear un informe detallado donde se analicen las principales caracter├Łsticas del sector, se detecten oportunidades, amenazas y se enfaticen fortalezas y debilidades.

El objetivo aqu├Ł es resaltar las principales caracter├Łsticas y datos generales del sector tanto a nivel nacional como para la Regi├│n Centro, los resultados generales de la encuesta realizada en tal proyecto, dejando de lado los detalles espec├Łficos, que el lector especializado e interesado en el tema podr├Ī abordar en el trabajo propiamente dicho.

12.3.1 Caracterizaci├│n

Las empresas fabricantes del sector de maquinaria para la industria alimenticia se ensamblan como un eslab├│n precedente a la industria alimenticia propiamente dicha, y posterior a la industria metalmec├Īnica en la cadena de valor, a la que demanda partes y piezas para la fabricaci├│n (ver Esquema 12.2)

El primer eslab├│n de la cadena est├Ī compuesto por el sector de materias primas, el cual se encarga de proveer materiales como el acero, acero inoxidable, chapa, aluminio, etc. Fundamentalmente en todos los equipos y componentes que tienen contacto directo con los alimentos se utiliza acero inoxidable, cuya participaci├│n en el costo14 de las maquinarias oscila entre 30 y 40% (Bekerman & Sirlin, 2005) .

En el segundo eslab├│n se encuentra el sector de partes y piezas responsable de la provisi├│n de motores el├®ctricos, herrajes, reductores, accesorios y v├Īlvulas inoxidables, neum├Īticos, hidr├Īulicos, piezas para automatizaci├│n entre otras. Tambi├®n existen aqu├Ł piezas personalizadas de acuerdo a las necesidades y especificaciones de los clientes, es decir los que conforman el tercer eslab├│n de la cadena.

Las empresas fabricantes de maquinaria para la industria alimenticia, son el eslab├│n que este trabajo se propone indagar en profundidad para tener un exhaustivo conocimiento del sector. ├ēstas se encargan de la producci├│n de hornos y cocinas industriales, amasadoras, equipos de refrigeraci├│n y congelaci├│n de alimentos, balanzas y b├Īsculas electr├│nicas, sachetadoras y empaquetadoras, cintas transportadoras, evaporadoras extractoras de aceite, tanques para almacenamiento de materia prima, maquinas orde├▒adoras y tanques de refrigeraci├│n de leche, instalaciones frigor├Łficas, equipos para proceso y envasado de alimentos y bebidas, entre otras.

Por ├║ltimo, el eslab├│n final son las empresas fabricantes de bebidas y productos alimenticios que compran maquinaria para tal fin al anterior eslab├│n. A su vez, estas empresas se encargan del procesamiento y conservaci├│n de carne, pescado, frutas, legumbres, hortalizas, aceites, grasas; elaboraci├│n de productos l├Īcteos de moliner├Ła, almidones, entre otros.

Como expresan (Bekerman & Sirlin, 2005), ŌĆ£normalmente en el proceso de fabricaci├│n interviene una alta diversidad de actores:

14 En lo que se re’¼üere a las empresas dedicadas a la reparaci├│n, y no s├│lo fabricaci├│n, estas expresan que el mayor peso en sus costos se lo lleva la mano de obra. No es curioso que esto sea as├Ł ya que por naturaleza el proceso de reparaci├│n de una m├Īquina lleva consigo el aporte del capital humano. En las empresas dedicadas exclusivamente a fabricaci├│n, la mano de obra tiene menor peso relativo en el costo.

ŌŚÅ Empresas fabricantes de partes y componentes relativamente estandarizados que, en muchos casos, son de tipo gen├®rico y suelen ser producidos en serie.

ŌŚÅ Empresas que fabrican directamente maquinaria para la industria alimenticia que suelen trabajar con series cortas o en la mayor├Ła de los casos, directamente a pedido del cliente

ŌŚÅ Empresas subcontratistas de trabajos parciales

ŌŚÅ Empresas de ingenier├Ła e integradoras, que definen la ingenier├Ła b├Īsica de los proyectos y subcontratan todas las actividades productivasŌĆØ.

Dada la fuerte relaci├│n de la maquinaria para la industria alimenticia con el sector productor de alimentos, a├▒adiendo las ventajas comparativas que nuestro pa├Łs presenta en tal sector, la cadena aqu├Ł propuesta adquiere gran relevancia. El desarrollo de una industria complementaria al sector productor de alimentos se presenta como un gran potencial. ŌĆ£Nos encontramos frente a la existencia de un sector moderno (industria alimenticia) que ofrece una importante complementariedad estrat├®gica con el sector a ser analizado, ya que su demanda puede impulsar el desarrollo del mismoŌĆØ (Bekerman & Sirlin, 2005).

Es un sector demandante de mano de obra calificada y utiliza de manera intensiva bienes de capital y tecnolog├Ła. Puede aportar grandes ventajas en la industria alimenticia por medio de tecnolog├Łas especializadas para la elaboraci├│n de productos espec├Łficos.

Respecto del comercio, este sector presenta los inconvenientes inherentes al intercambio de maquinarias. Por un lado altos costos de transportes, propios de productos con problemas de transabilidad. Imposibilidad de resolver problemas t├®cnicos, servicios de post-venta y ayudas ingenieriles, lo que lleva a que los vendedores tengan que instalarse en los destinos a vender.

Recuadro 12.1: Incentivo a la producci├│n de bienes de capital

El Decreto N┬░ 379 sancionado el 29 de marzo de 2001, indica que ŌĆ£instrumentase un r├®gimen de incentivo destinado a promover la fabricaci├│n nacional de bienes de capital, inform├Ītica y telecomunicaciones mediante la emisi├│n de un bono fiscal para fabricantes que contaren con establecimientos industriales radicados en el Territorio Nacional.ŌĆØ

Este incentivo por parte del gobierno nacional se encuentra justificado, entre otras, por ŌĆ£que la actual pol├Łtica econ├│mica tiene como objetivo acelerar el proceso de inversiones en los distintos sectores productivo s de l pa├Ł s e n l a perspecti va de mejor ar su competitividad internacional.ŌĆØ

En su art├Łculo N┬░ 2 tal decreto establece el alcance del beneficio: ŌĆ£Se encuentran asimismo alcanzados por el R├®gimen creado por el presente decreto, los bienes que forman parte de l├Łneas de producci├│n completas y aut├│nomas en la medida que re├║nan simult├Īneamente la totalidad de los siguientes requisitos:

a) Que sean fabricados en el pa├Łs.

b) Que se encontraren afectados a nuevas plantas industriales o ampliaci├│n y/o modernizaci├│n de plantas ya existentes destinadas a la producci├│n de bienes tangibles.ŌĆØ

El beneficio al que podr├Īn acceder los fabricantes de tales bienes, se explicita en el art├Łculo tres, estableciendo que ŌĆ£El beneficio consiste en la percepci├│n de un bono fiscal para ser aplicado al pago de impuestos nacionales, por un valor equivalente al CATORCE POR CIENTO (14%) del importe resultante de detraer del precio de venta el valor de los insumos, partes o componentes de origen importado incorporados al bien, que hubieren sido nacionalizados con un derecho de importaci├│n del CERO POR CIENTO (0%)ŌĆØ.

Cabe destacar que la vigencia de esta Ley fue extendida en varias oportunidades, siendo su fecha de expiraci├│n el 30 de junio de 2013 y hasta el momento en que este libro ha terminado de redactarse (febrero de 2014) no se ha dado a conocer su pr├│rroga.

Fuente: IIE en base a Infoleg.

12.3.2 Principales resultados de la encuesta con datos cuantitativos

Antes de adentrarse en los resultados, cabe referir que las especificaciones metodol├│gicas utilizadas para este trabajo son las mismas que las referentes al estudio para la industria automotriz. Aqu├Ł s├│lo se limita a mencionar algunas cuestiones referidas al proceso de encuestas.

La metodolog├Ła del proceso de encuestas transit├│ por cuatro etapas. La primera etapa consiste en determinar el n├║mero de empresas pertenecientes al sector. Para ello se trabaj├│ con el Registro Industrial de la Provincia de C├│rdoba actualizado a Agosto de 2012, la base de datos utilizada por el Ministerio de la Producci├│n de la Provincia Santa Fe para un trabajo de similares caracter├Łsticas, datos concedidos por la Uni├│n Industrial de Entre R├Łos y junto con informaci├│n extra├Łda de p├Īginas web se efectu├│ un mapeo de las instituciones que est├Īn radicadas en la Regi├│n Centro con el objetivo de conformar un padr├│n de empresas bajo estudio. Con el padr├│n realizado, se procedi├│ a organizar encuentros formales con las autoridades de las empresas para darles a conocer los objetivos del proyecto e invitarlos a sumarse. La segunda etapa metodol├│gica consisti├│ en la preparaci├│n de la encuesta de campo, donde se elabor├│ un formulario con preguntas enfocadas a recabar informaci├│n cuantitativa y cualitativa del sector. La tercera etapa corresponde al relevamiento de campo propiamente dicho. Una vez que se dispuso de los listados de las empresas integrantes del sector se contact├│ a la totalidad de las firmas pertenecientes al universo en forma personal, telef├│nica o mediante correo electr├│nico, con el objetivo de informarles acerca del estudio e invitarlas a participar del mismo. Si la empresa manifestaba su intenci├│n de formar parte del estudio se acord├│ una entrevista personal con un informante calificado (en general, gerentes, socios o due├▒os) para completar los formularios, los cuales hab├Łan sido enviados con antelaci├│n para que los encuestados pudieran interiorizarse respecto de los t├│picos abordados por la encuesta. A estos fines se cont├│ con un fuerte y expl├Łcito apoyo de las instituciones sectoriales que, incluso, en la mayor├Ła de los casos cedieron espacio f├Łsico para congregar a los empresarios y facilitar la tarea. La ├║ltima etapa metodol├│gica del trabajo de campo consisti├│ en el armado de una base de datos y su posterior procesamiento.

Dicha informaci├│n contribuy├│ a definir las prioridades de cada sector y validar las estrategias de desarrollo seleccionadas con los beneficiarios y las instituciones de apoyo involucradas. Esto permiti├│ detectar las demandas de los actores econ├│micos y sociales de los sectores elegidos, garantizando as├Ł el uso inmediato de los recursos potencialmente provenientes de distintas fuentes de financiamiento para llevar adelante la ejecuci├│n de las pol├Łticas propuestas.

Establecidas ya las especificaciones metodol├│gicas, se proces├│ la informaci├│n relevada de 35 empresas de la Regi├│n Centro, completando el 33% de la poblaci├│n a trav├®s del proceso de autoselecci├│n ya explicado anteriormente. Como se observa en el Gr├Īfico 12.21, el 43% proviene de la provincia de Santa Fe, 43% de C├│rdoba y 14% de Entre R├Łos.

Uno de los resultados m├Īs interesantes que arrojan las encuestas a las empresas, es su antig├╝edad. En el Gr├Īfico 12.22 se observa que la mayor cantidad de empresas tienen m├Īs de veinte a├▒os de antig├╝edad, es decir las empresas del sector no son en su mayor├Ła recientes. Este dato tiene dos lecturas contrapuestas. Por un lado positiva por la permanencia y supervivencia de las firmas, en un pa├Łs como Argentina que ha pasado por diversas crisis en las ├║ltimas d├®cadas; y por otro lado negativa, porque siendo Argentina un pa├Łs con enormes oportunidades agroindustriales, no da origen a nuevas firmas montadas sobre una estructura basada en la innovaci├│n.

Adem├Īs, un denominador com├║n en las entrevistas al consultar por los a├▒os de antig├╝edad, fue dar a conocer la estructura de empresa familiar, ya que quienes la conducen ahora son hijos de quienes fueron sus creadores.

Respecto de las relaciones comerciales dentro de la cadena productiva, tanto sus clientes como sus proveedores son en su mayor├Ła empresas industriales. Casi la totalidad de las empresas dijeron tener al menos un proveedor industrial de importancia, y que ellos las proveen en promedio del 75% de las compras totales de los establecimientos encuestados. Respecto de los clientes, el 75% de las empresas tiene como clientes a industriales, y en promedio le venden el 77% de las ventas. Por lo tanto est├Ī clara la estrecha relaci├│n con firmas industriales.

Tambi├®n se realiz├│ un sondeo acerca de los principales problemas que los empresarios percib├Łan a la hora de realizar su actividad, y los resultados fueron los siguientes (ver Gr├Īfico 12.23)

En primer lugar, el 91% de los empresarios sostienen que la presi├│n tributaria es un inconveniente. Es un resultado no casual ya que para el a├▒o 2012 la presi├│n tributaria se ubic├│ cercana al 37% siendo un valor record de este indicador para el pa├Łs. En cuanto a los altos costos laborales, el 82% de la muestra los seleccion├│ como una problem├Ītica, y reflejo de esto es el progresivo aumento del costo de la mano de obra medido en d├│lares, que ha venido creciendo a├▒o a a├▒o desde el 2002 hasta situarse nuevamente en valores similares a los de pre devaluaci├│n.

Con porcentajes similares aparecen los inconvenientes de falta de financiamiento, falta de personal capacitado y provisi├│n insuficiente de insumos. La falta de financiamiento se vio evidenciada en mayor proporci├│n en las empresas m├Īs peque├▒as de la muestra, mientras que el problema del personal calificado ha sugerido ser m├Īs grave en puestos como cortadores, plegadores, soldadores y electricistas, entre otros.

Los altos costos laborales sumados a la problem├Ītica de obtener recursos humanos capacitados incentivan claramente la tercerizaci├│n de tareas. Entre algunas que han expresado los empresarios son pintura, mecanizado, torner├Ła para piezas espec├Łficas, entre otras.

La falta de provisi├│n de insumos comenz├│ con la Resoluci├│n General de AFIP N┬░2352 de enero de 2012, cuando se estableci├│ el sistema de Declaraci├│n Jurada Anticipada de Importaciones.

Algunos informantes del sector han expresado su preocupaci├│n debido a la falta de insumos que son importados y necesarios para la producci├│n. Adem├Īs, esta problem├Ītica ha desemboado en un aumento de los costos por dos v├Łas: por un lado, la primera respuesta a la falta de piezas importadas fue la sustituci├│n por piezas de origen nacional (siempre que estas existan), las cuales tienen un costo mayor; por otro lado, ante la escasez de piezas importadas, las leyes de mercado entran en acci├│n aumentando el precio de las mismas.

Siguiendo el objetivo de caracterizar a las empresas del sector, hay dos variables principales para clasificar a las empresas por su tama├▒o: las ventas y la cantidad de empleados. Como ya se dijo antes, debido a la sensibilidad de los empresarios ante preguntas por montos o cantidad de dinero, se utiliz├│ un rango o escala. En este caso el propuesto por el Registro Industrial de la Provincia de C├│rdoba, que se presenta en el Cuadro 12.11.

Hay que mencionar que la escala es diferente de la que se utiliz├│ para la industria automotriz autopartista, debido a que la escala de producci├│n y volumen de ventas de las firmas es menor en este caso. En el Gr├Īfico 12.24 se presenta el porcentaje de empresas de acuerdo a sus ventas en los a├▒os 2010 y 2011.

En el a├▒o 2010, se observa que el 75% de las empresas tuvieron ventas por un monto menor a $5 millones. El 25% restante report├│ ventas entre $5 y $50 millones de pesos. A su vez, en el a├▒o 2011, el 62% se encontr├│ entre los rangos 1 y 2, mientras que el restante 38% en el rango 3 y 4. Hay que recordar que el monto de ventas esta expresado en t├®rminos nominales, por lo que puede corresponder este aumento a un fen├│meno solamente monetario producto de la inflaci├│n. Tal es as├Ł, que el 16% de las empresas mostraron un aumento en el rango de sus ventas entre 2010 y 2011, y ninguna de ellas baj├│ del mismo.

Sin embargo, pudo encontrarse una relaci├│n con la demanda laboral, ya que del total de empresas que aument├│ el rango de ventas, el 60% aument├│ su planta de personal de un a├▒o al siguiente, el 20% la disminuyo y otro 20% la mantuvo. Esto quiz├Īs estar├Ła indicando que no s├│lo fueron afectadas por factores de precio, sino tambi├®n de cantidad, lo que se reflej├│ en la contrataci├│n de personal. Conectado a esto se puede discriminar entre el volumen de ventas y la cantidad de empleados, para verificar si las empresas que m├Īs venden son las que m├Īs personal contratan. En el Gr├Īfico 12.25 se presenta la cantidad promedio de empleados por rango de ventas.

Como se sosten├Ła a priori, las empresas con mayores ventas tambi├®n tienen una planta de personal m├Īs numerosa.Por ├║ltimo, por el lado de la inversi├│n, los empresarios han expresado que mantuvieron estable la misma entre 2010 y 2011, pero si advirtieron una merma para el a├▒o 2012. De nuevo hay que considerar aqu├Ł que se trabaja con montos nominales que en contextos inflacionarios pueden verse distorsionados (ver Gr├Īfico 12.26).

Indagando un poco m├Īs en este tema, se pregunt├│ a los empresarios hacia d├│nde iban dirigidas las inversiones realizadas. Los resultados son expuestos en el Gr├Īfico 12.27, donde se aprecia que Reducci├│n de costos, Infraestructura, Elaboraci├│n de nuevos productos y Aumento de la capacidad productiva son las razones m├Īs mencionadas.

Al consultar sobre las fuentes de financiamiento de las inversiones llevadas a cabo, una ampl├Łsima mayor├Ła sostuvo que se fondean con recursos propios (82%), con algunas excepciones donde el dinero proven├Ła de cr├®dito bancario privado o programas de financiamiento p├║blico como FONAPYME15 y Programa de financiamiento del Bicentenario, ambos provistos por el Ministerio de Industria de la Naci├│n. En cuanto al financiamiento de corto plazo, los proveedores son el denominador com├║n en este caso.

12.3.3 Principales resultados de la encuesta con datos cualitativos

Adem├Īs del an├Īlisis cuantitativo, se busc├│ enfatizar en cuestiones cualitativas y de comportamiento. La metodolog├Ła para ello fue incluir preguntas para caracterizar los cuatro ŌĆ£accesosŌĆØ y las cuatro ŌĆ£capacidadesŌĆØ de cada empresa, es decir acceso al financiamiento, acceso a la informaci├│n, acceso a la tecnolog├Ła, acceso al capital humano; y capacidad productiva, capacidad de gesti├│n, capacidad de competir y capacidad de aprender.

En el Gr├Īfico 12.28 se presenta el diamante de los accesos, que indica cada una de las dimensiones de manera global. Mientras m├Īs se acerca al cero implica un mayor acceso, mientras m├Īs se acerca al cinco implica una percepci├│n de menor acceso.

15 FONAPYME es un programa que otorga el Ministerio de Industria a trav├®s de la Secretar├Ła de la Peque├▒a y Mediana Empresa y Desarrollo Regional (SEPyME) cuyo objetivo es brindar ’¼ünanciamiento a las Peque├▒as y Medianas Empresas que no pueden acceder al sistema bancario.

Por ende, se concluye que los empresarios perciben estar mejor en acceso a la tecnolog├Ła, en relaci├│n a las dem├Īs dimensiones consideradas. De manera ordinal, le sigue el acceso al capital humano, el acceso a la informaci├│n y por ├║ltimo acceso al financiamiento. Esto ├║ltimo merece una menci├│n especial, ya que el acceso al financiamiento resulta clave para la renovaci├│n y compra de maquinarias que impacta en la tecnolog├Ła, por lo que es un aspecto clave a considerar.

Respecto de las capacidades, que se exponen en el Gr├Īfico 12.29, las empresas del sector de maquinaria para la industria alimenticia tienen una mayor capacidad de gesti├│n, en relaci├│n a las dem├Īs capacidades. Ordinalmente, le sigue la capacidad de aprender, la capacidad productiva y la capacidad de competir. Los empresarios perciben buenas pr├Īcticas de gesti├│n en sus empresas, y admiten solicitar la ayuda de profesionales externos, lo que convierte a la gesti├│n en una capacidad destacable respecto de las otras. En cuanto a la capacidad de competir, en donde menos ventajas tienen en relaci├│n a las dem├Īs, puede relacionarse con las problem├Īticas actuales de las empresas, ya que s├│lo 27% sostuvo que una problem├Ītica era el mercado reducido. Podr├Ła argumentarse entonces que esta menor capacidad proviene que las empresas, en muchos casos, no tienen necesidad de competir. Esto tambi├®n se evidencia en la baja cantidad de empleados dirigidos al ├Īrea de comercializaci├│n.

A su vez, para enriquecer el an├Īlisis, es interesante observar la relaci├│n entre estos accesos y capacidades. A priori, la hip├│tesis ser├Ła que si la empresa cuenta con mayores accesos, sus capacidades deber├Łan ser mejores, y viceversa, ya que existe interrelaci├│n entre ambas dimensiones. Para ello, facilita ayudarse del siguiente gr├Īfico de dispersi├│n.

El Gr├Īfico 12.30 demuestra que hay una estrecha relaci├│n entre accesos y capacidades, o por lo menos as├Ł las empresas lo perciben. Recordar que, menores puntuaciones en las respuestas implican mejores accesos o capacidades y que puntuaciones mayores indican peores accesos o capacidades. Por lo tanto, se ve que las empresas que han obtenido menores accesos, son en su mayor├Ła aquellas que menores capacidades tienen (parte superior derecha del gr├Īfico), y viceversa (parte inferior izquierda del gr├Īfico). Claramente lo observado va en l├Łnea con lo hipot├®ticamente esperado.

Tambi├®n es factible analizar la correlaci├│n de los accesos y las capacidades de a pares. Aqu├Ł s├│lo se mencionar├Īn las relaciones de mayor inter├®s, dejando el an├Īlisis completo y exhaustivo para el lector que as├Ł lo requiera en el informe completo.

El Gr├Īfico 12.30 demuestra que hay una estrecha relaci├│n entre accesos y capacidades, o por lo menos as├Ł las empresas lo perciben. Recordar que, menores puntuaciones en las respuestas implican mejores accesos o capacidades y que puntuaciones mayores indican peores accesos o capacidades. Por lo tanto, se ve que las empresas que han obtenido menores accesos, son en su mayor├Ła aquellas que menores capacidades tienen (parte superior derecha del gr├Īfico), y viceversa (parte inferior izquierda del gr├Īfico). Claramente lo observado va en l├Łnea con lo hipot├®ticamente esperado.

Tambi├®n es factible analizar la correlaci├│n de los accesos y las capacidades de a pares. Aqu├Ł s├│lo se mencionar├Īn las relaciones de mayor inter├®s, dejando el an├Īlisis completo y exhaustivo para el lector que as├Ł lo requiera en el informe completo.

Por el lado de la informaci├│n, se encuentra que aquellas empresas que mayor acceso a ella tienen, mejores capacidades de gesti├│n presentan. Queda claro que quienes se preocupan por obtener informaci├│n sobre el entorno de negocios, la econom├Ła en general como as├Ł tambi├®n sobre programas de apoyo a pymes, se encontrar├Īn en una mejor posici├│n a la hora de tomar decisiones estrat├®gicas (ver Gr├Īfico 12.33).

Del mismo modo, las empresas encuestadas que perciben tener mayor capacidad de aprendizaje coinciden en tener mayor acceso a la informaci├│n y predisposici├│n para adquirirla.

Otra relaci├│n de inter├®s es la de acceso a la tecnolog├Ła con capacidad productiva, la que hipot├®ticamente debiera ser positiva. Esta se observa en el Gr├Īfico 12.34.

La correlaci├│n observada entra ambas variables es estad├Łsticamente significativa. Las empresas que mayor acceso a tecnolog├Ła tienen, perciben tener mayor capacidad productiva.

En cuanto al capital humano, la variable esboza una relaci├│n significativa con la capacidad productiva, la capacidad de gesti├│n y la capacidad de aprender. No es una cuesti├│n menor, destacando los inconvenientes que se plantean a la hora de reclutar personal calificado, m├Īs a├║n en empresas dedicadas a la reparaci├│n donde la dedicaci├│n de la mano de obra es todav├Ła m├Īs influyente.

En el Gr├Īfico 12.35 se observa una respuesta positiva de la capacidad productiva ante mejores accesos al capital humano, y en el Gr├Īfico 12.36 con respecto a la capacidad de gesti├│n.

A pesar que en la muestra exprese que mejor acceso al capital humano se correlaciona con mayor capacidad de gesti├│n, no hay que olvidar que muchas de las empresas han nacido como empresas familiares y la gesti├│n y decisiones importantes muchas veces son llevadas a cabo unilateralmente por el fundador, lo que sugiere un cierto cuidado a la hora de leer esta relaci├│n.

12.3.4 Recomendaciones de pol├Łtica

En la presente secci├│n, se busca dar lineamientos de pol├Łtica y cursos de acci├│n necesarios para el desarrollo y fortalecimiento de la cadena de valor de la industria para la maquinaria alimenticia. Si bien algunas cuestiones son de ├Łndole macro, obviando las caracter├Łsticas del sector de maquinaria para la industria alimenticia y siendo com├║n a otras industrias, otras ser├Īn particulares de este sector. A su vez, se busca enfatizar no s├│lo propuestas de acci├│n a manos del sector p├║blico, sino tambi├®n a manos del sector privado.