ASPECTOS SOCIALES

┬Ā1.11 ASPECTOS SOCIALES┬Ā

1.11.1 El mercado laboral┬Ā

El empleo es el principal motor de la creaci├│n de la riqueza, instrumento b├Īsico del progreso social y┬Ābienestar de las familias. Dada su caracter├Łstica de articulador entre la esfera econ├│mica y social es┬Āun factor constitutivo de la ciudadan├Ła, fuente de dignidad de las personas. ┬Ā

Para medir las oportunidades de empleo y la evoluci├│n del mercado laboral, se han utilizado tradicionalmente varios indicadores. Entre los m├Īs usuales se encuentran: la tasa de actividad61, la tasa┬Āde empleo o tasa de ocupaci├│n62 y la tasa de desempleo63. ┬Ā

La evoluci├│n de los principales indicadores del mercado laboral contin├║a mostrando mejoras sustanciales. El dinamismo econ├│mico promueve la generaci├│n de puestos de trabajo. Esto se refleja en los┬Āindicadores resumidos en el Cuadro 1.14. La tasa de empleo alcanza en el tercer trimestre un valor┬Āde 43,4% siendo el m├Īximo de la serie. La tasa de desempleo evidencia una disminuci├│n constante┬Ādesde el primer trimestre del a├▒o 2009. Seg├║n los ├║ltimos datos publicados por el Instituto de Estad├Łsticas y Censos (INDEC) la desocupaci├│n para los 31 aglomerados relevados por la EPH, alcanza al┬Ā7,2% de la PEA64 (menor valor de la serie). ┬Ā

┬Ā ┬Ā

┬Ā

La tasa de desempleo muestra la situaci├│n enfrentada por la totalidad de las personas desocupadas,┬Āsin embargo al desglosar la tasa de desocupaci├│n seg├║n g├®nero y edad se pueden observar realidades ┬Ādiferentes. ┬ĀRealizando ┬Āeste ┬Āprocedimiento ┬Āse ┬Āobtiene ┬Āque ┬Āla ┬Āmayor ┬Ātasa ┬Āde ┬Ādesocupaci├│n ┬Āse┬Āubic├│ en las personas menores de 30 a├▒os, siendo muy superior en el caso de las mujeres j├│venes┬Ā(17%) que en el de los hombres j├│venes (12.5%).┬Ā

La tasa de asalarizaci├│n65 contin├║a aumentando, alcanzando al 76.8% de los ocupados en el tercer┬Ātrimestre del 2011. Como contracara, la informalidad expresada a trav├®s del porcentaje de asalariados sin descuento jubilatorio presenta una nueva disminuci├│n, ubic├Īndose en un valor de 34,3%. La┬Āalta ┬Āinformalidad ┬Ālaboral ┬Ānos ┬Āindica ┬Āque ┬Āla ┬Āoferta ┬Āpotencial ┬Āde ┬Ātrabajadores ┬Āes ┬Āmuy ┬Āsuperior ┬Āa ┬Ālo┬Āindicado ┬Āpor ┬Āla ┬Ātasa ┬Āde ┬Ādesempleo ┬Āpor ┬Ās├Ł ┬Āmisma. ┬ĀEsta ┬Āproblem├Ītica ┬Āmerece ┬Āun ┬Āapartado ┬Āespecial┬Ādado que constituye uno de los principales desaf├Łos a superar por quienes participan en el mercado┬Ālaboral argentino. ┬Ā

┬Ā61┬ĀTasa┬Āde┬Āactividad:┬Āporcentaje┬Āde┬Āla┬Āpoblaci├│n┬Āecon├│micamente┬Āactiva┬Āy┬Āla┬Āpoblaci├│n┬Ātotal.┬Ā

┬Ā62┬ĀTasa┬Āde┬Āempleo┬Āo┬Āde┬Āocupaci├│n:┬Āporcentaje┬Āentre┬Āla┬Āpoblaci├│n┬Āocupada┬Āy┬Āla┬Āpoblaci├│n┬Āecon├│micamente

┬Āactiva.

63┬ĀTasa┬Āde┬Ādesempleo:┬Āporcentaje┬Āentre┬Āla┬Āpoblaci├│n┬Ādesempleada┬Āy┬Āla┬Āpoblaci├│n┬Āecon├│micamente┬Āactiva.

64┬ĀPersonas┬Āen┬Āedad┬Āde┬Ātrabajar┬Āque┬Āse┬Āencuentran┬Āocupadas┬Āo┬Āque┬Ābuscan┬Āempleo┬Āde┬Āmanera┬Āactiva.

┬Ā65Tasa┬Āde┬Āasalarizaci├│n:┬Āporcentaje┬Āde┬Āocupados┬Āque┬Āperciben┬Āun┬Āsalario┬Āentre┬Āel┬Ātotal┬Āde┬Āocupados.

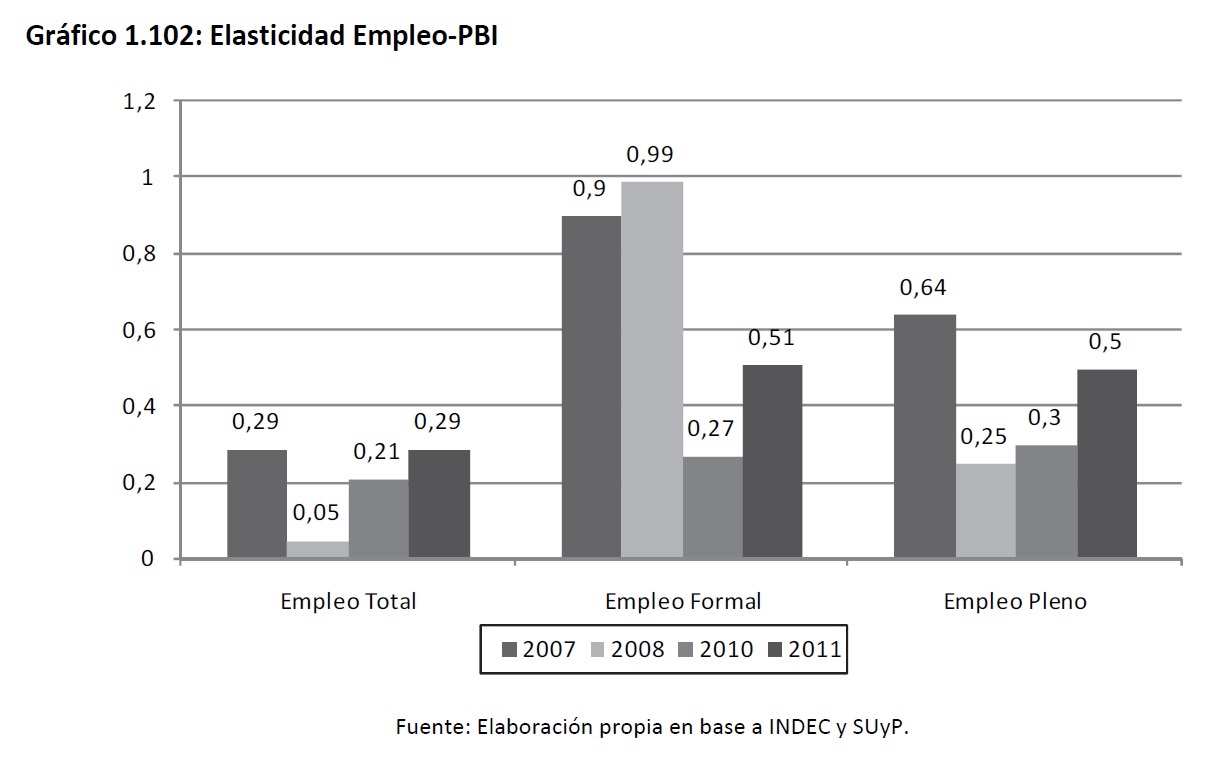

┬Ā Si bien la generaci├│n de empleo ha sido constante en esta d├®cada de recuperaci├│n econ├│mica, el┬Ācrecimiento del empleo en Argentina da muestras de ser significativamente r├Łgido ante el incremento de la actividad. Como se observa en el Gr├Īfico 1.102 en el a├▒o 2011, un aumento de un punto┬Āporcentual (interanual) del PIB en t├®rminos constantes se vio acompa├▒ado por un incremento del┬Ā0,29% del empleo registrado privado. Esto lleva a pensar que el crecimiento sostenido a altas tasas┬Āno es en s├Ł mismo la ├║nica fuente de generaci├│n de empleo. ┬Ā┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā┬Ā

┬Ā

┬Ā

Una vez m├Īs las diferencias existentes en el mercado laboral se hacen sentir. La elasticidad empleo┬ĀPBI var├Ła seg├║n la intensidad del empleo. Si se considera la creaci├│n de empleo pleno66 se verifica┬Āuna sensibilidad significativamente mayor del empleo, aumentando un 0,5% ante un incremento de┬Āun punto porcentual en el PBI. ┬Ā

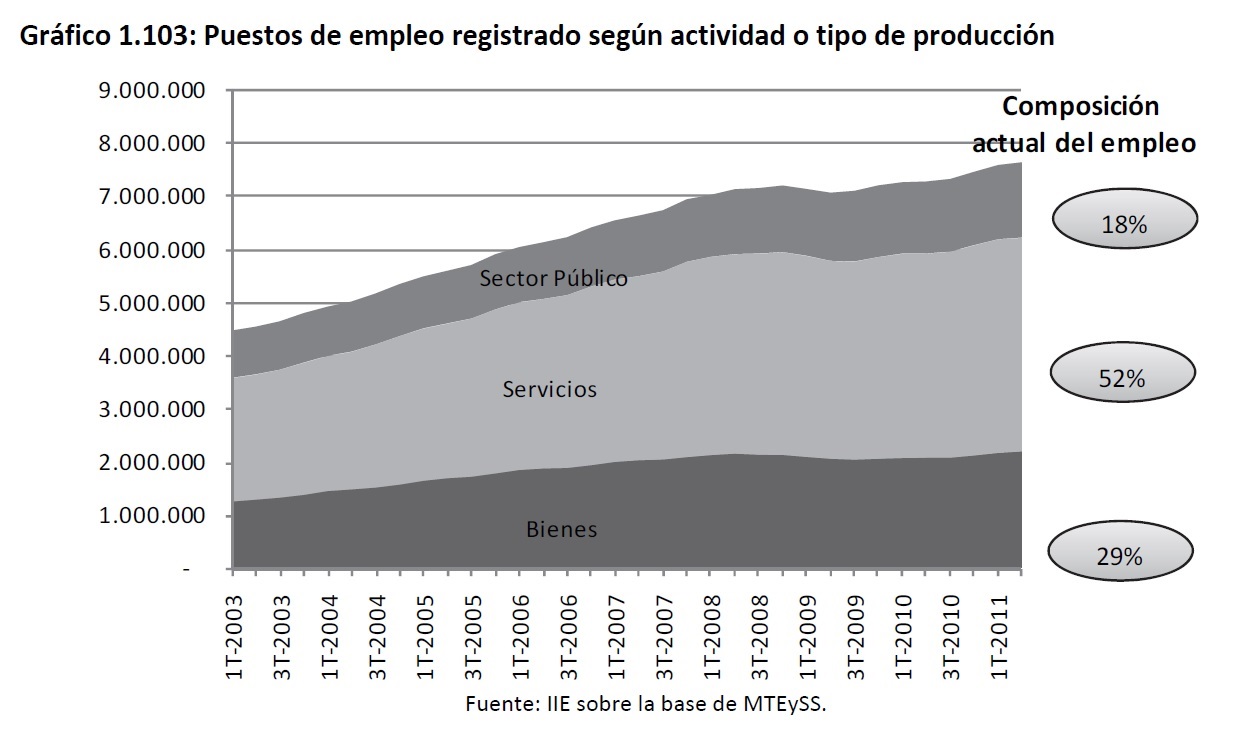

La creaci├│n constante de empleo en los ├║ltimos dos a├▒os permiti├│ a los sectores recuperar su planta┬Āde personal e incluso expandirla m├Īs all├Ī de los niveles contratados a finales del 2008 y durante todo┬Āel 2009. ┬ĀSeg├║n los ├║ltimos datos disponibles (segundo trimestre del 2011), el sector productor de┬Ābienes reci├®n est├Ī recuperando los niveles de ocupaci├│n alcanzados a finales de 2008 mientras que┬Āel sector servicios superan los niveles m├Īximos de 2008 en un 5,4%. (Ver Gr├Īfico 1.103) ┬ĀUn dato destacable en este proceso de generaci├│n de empleo es el liderazgo experimentado por el┬Āsector productor de bienes. Su tasa de variaci├│n interanual fue la mayor durante el primer semestre┬Ādel 2011 (v.a.i 5,10%), superando por primera vez desde finales del 2005 el ritmo de aumento del┬Āsector productor de servicios (v.a.i 4,62%). ┬Ā┬Ā

┬Ā66┬ĀTotal┬Āde┬Āocupados┬Āneto┬Ādel┬Ātotal┬Āde┬Āsubocupado┬Ā(personas┬Āque┬Ātrabajan┬Āmenos┬Āde┬Ā35┬Āhoras┬Āsemanas┬Āpor

┬Ācausas┬Āinvoluntarias┬Āy┬Āque┬Āest├Īn┬Ā

┬Ā

┬Ā

1.11.2 Informalidad┬Ā

La informalidad es reconocida como una de las problem├Īticas m├Īs graves que presenta el mercado┬Ālaboral ┬Āargentino. ┬ĀSeg├║n ┬Āla ┬Ādescribe ┬Āla ┬ĀOIT, ┬Āse ┬Ātrata ┬Āde ┬Āun ┬Āfen├│meno ┬Āestructural, ┬Āno ┬Ātemporal ┬Āni┬Āmarginal. ┬ĀSe ┬Ācaracteriza ┬Āpor ┬Āser ┬Āun ┬Āempleo ┬Ādesarrollado ┬Āfuera ┬Ādel ┬Āmarco ┬Ānormativo ┬Ālegal, ┬Āsin ┬Ālos┬Āderechos ni beneficios que el mismo provee. Sus efectos negativos repercuten tanto en el bienestar┬Āde los trabajadores como en el crecimiento econ├│mico. ┬Ā

Esta irregularidad lesiona derechos fundamentales del trabajador y su familia. Es un problema heterog├®neo ┬Āque incide sobre un amplio rango de personas: desde quienes est├Īn excluidos del mercado┬Ālaboral ┬Āy ┬Āmarginados ┬Āde ┬Ālos ┬Āmecanismos ┬Āformales ┬Āde ┬Āprotecci├│n ┬Āsocial, ┬Ācomo ┬Āas├Ł ┬Ātambi├®n ┬Āsobre┬Āaquellas ┬Āpersonas ┬Āque ┬Āviviendo ┬Āen ┬Ācondiciones ┬Āsocioecon├│micas ┬Āaceptables ┬Āeligen ┬Āpor ┬Āvoluntad┬Āpropia evadir obligaciones tributarias y laborales como los aportes a la seguridad social.┬Ā

A pesar de esta heterogeneidad, la concentraci├│n es marcada en los tramos inferiores de la distribuci├│n del ingreso. Seg├║n datos basados en la EPH, cuatro de cada diez informales se encuentran en el┬Āprimer cuartil del ingreso per c├Īpita familiar, mientras que en el segundo cuartil m├Īs pobre se encuentran otros tres.┬Ā

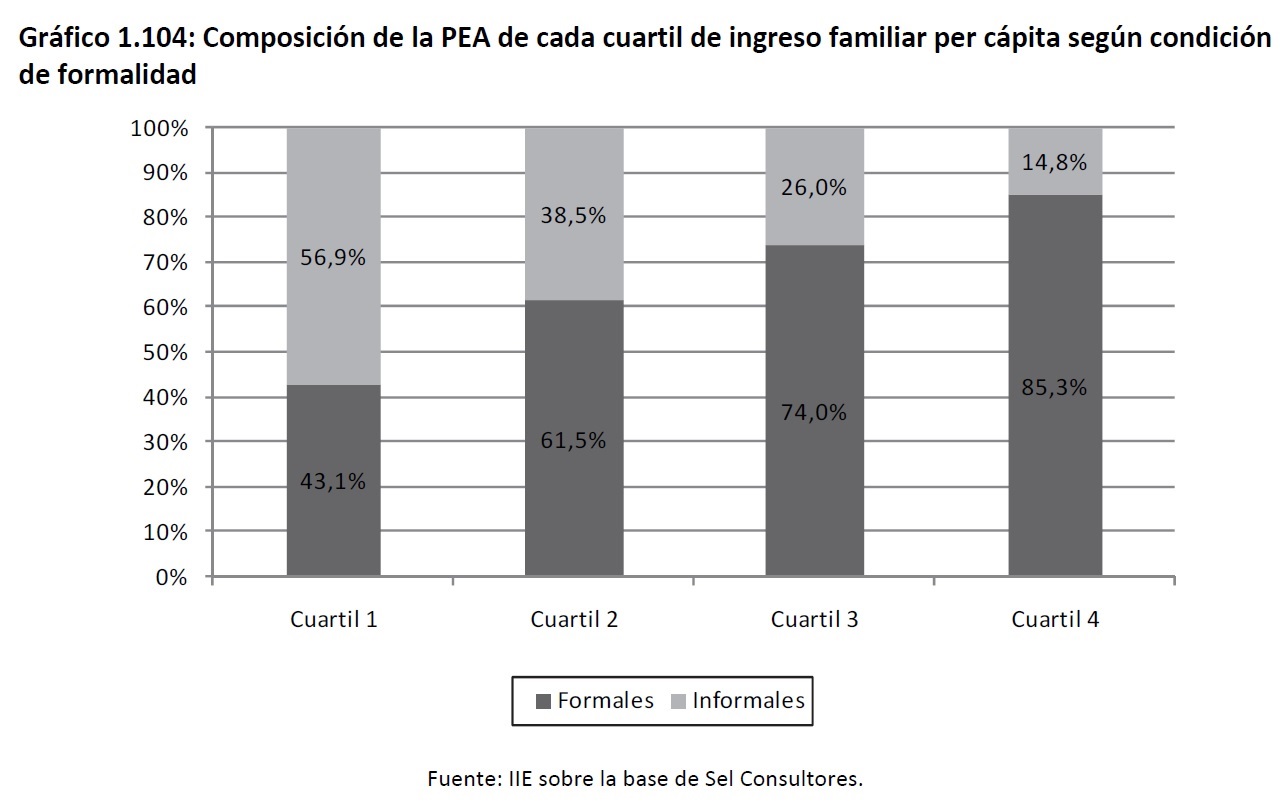

La composici├│n de la PEA se revierte al pasar del 50% m├Īs pobre al 50% m├Īs rico de la sociedad. En┬Āel Gr├Īfico 1.104 se puede observar la mayor incidencia de la informalidad en el primer y segundo┬Ācuartil de la distribuci├│n del ingreso per c├Īpita familiar, disminuyendo en el ├║ltimo cuartil con una┬Āparticipaci├│n del 14,8%. ┬Ā

┬Ā

┬Ā

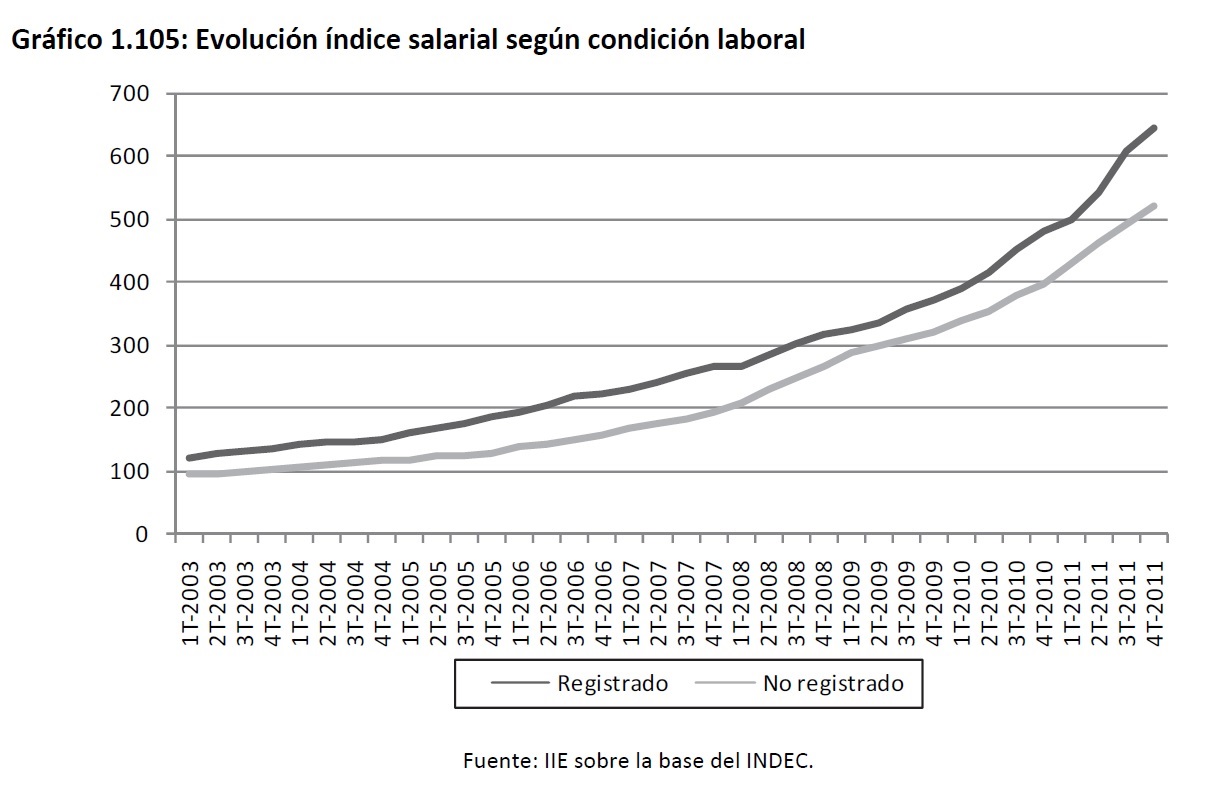

Entre las consecuencias de una inserci├│n laboral precaria encontramos las brechas salariales entre┬Ālos trabajadores formales e informales. Un empleado registrado percibe un salario de bolsillo superior al de un empleado informal; por otro lado las actualizaciones salariales en el sector registrado┬Ālograron mantener el poder adquisitivo de la remuneraci├│n ante procesos inflacionarios. En el Gr├Īfico 1.105 se expone la evoluci├│n del ├Łndice de salarios, el cual capta la senda de crecimiento de los┬Āmismos evidenciando una brecha entre las actualizaciones a los empleados registrados y no registrados en continua expansi├│n. ┬Ā

┬Ā

┬Ā

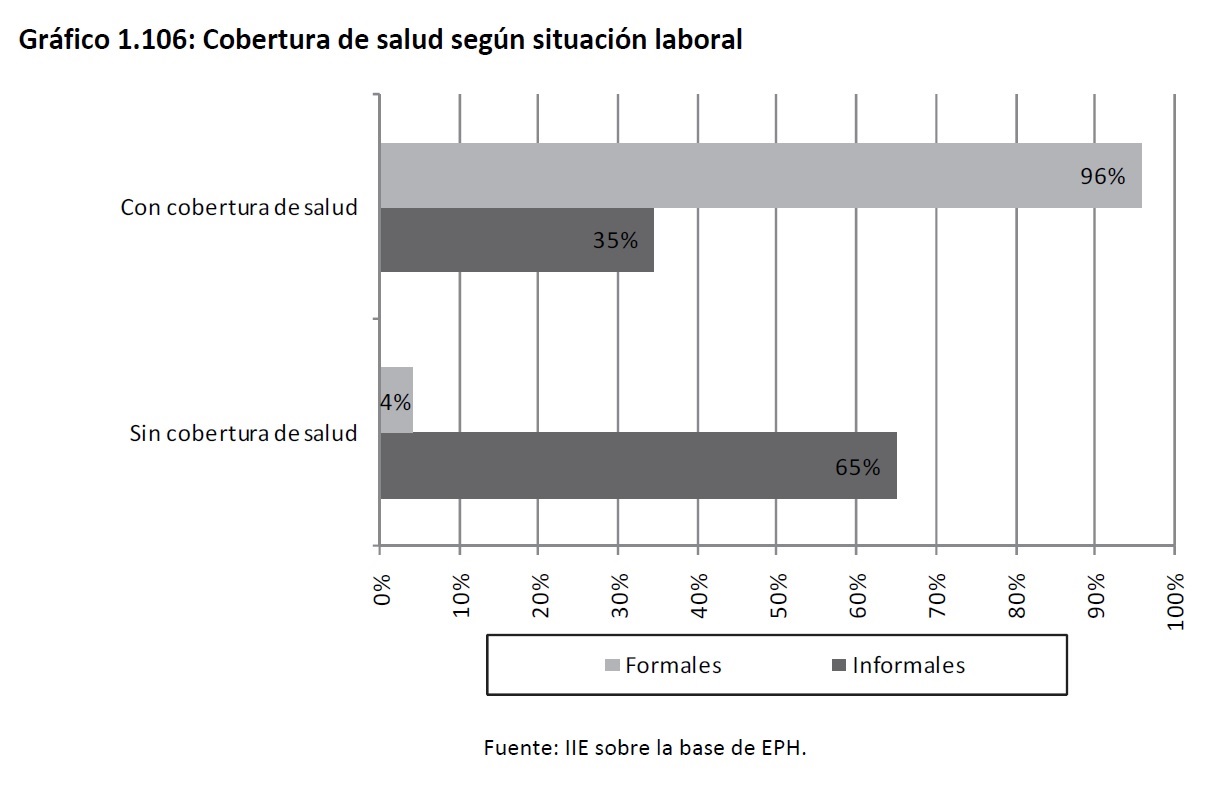

Otro perjuicio que da├▒a el bienestar tanto del trabajador como de su n├║cleo familiar es el desigual┬Āacceso a la protecci├│n social y a la cobertura de salud. En el Gr├Īfico 1.106 se resumen los ├║ltimos┬Ādatos disponibles de la EPH para el segundo trimestre de 2011: mientras que s├│lo el 4% de los trabajadores formales declar├│ no poseer cobertura de salud, el 65% de los trabajadores informales declar├│ tener una carencia de seguro m├®dico. 67┬Ā

┬Ā

┬Ā

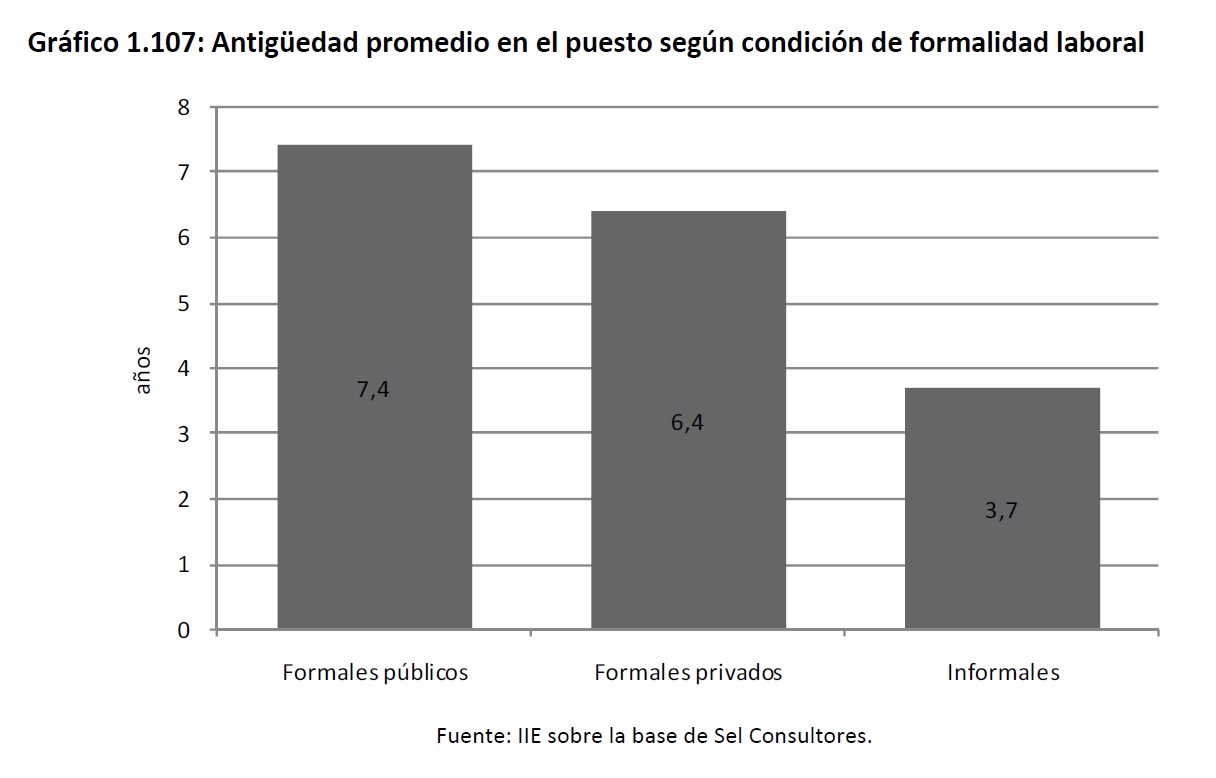

El trabajador informal se ve enfrentado a un mercado laboral inestable, que no brinda las condiciones ┬Ānecesarias ┬Āpara ┬Āproyectarse ┬Āen ┬Āb├║squeda ┬Āde ┬Āmayor ┬Āproductividad ┬Āy ┬Āprogreso ┬Āpersonal. ┬ĀEsta┬Āinestabilidad se manifiesta en las diferencias de antig├╝edad en el puesto de trabajo seg├║n condici├│n┬Ālaboral y en la mayor tasa de rotaci├│n de los informales. Como muestran los Gr├Īficos 1.107 y 1.108,┬Ālos trabajadores formales retienen su puesto, en promedio, el doble de a├▒os que un informal, siendo┬Āsu velocidad de rotaci├│n m├Īs del doble que la del total de ocupados.

67┬ĀSe┬Āconsider├│┬Ātrabajador┬Āinformal┬Ātanto┬Āa┬Ālos┬Āasalariados┬Āsin┬Ādescuento┬Ājubilatorio┬Ācomo┬Āa┬Ālos┬Āpatrones,

┬Ācuentapropistas,┬Āo┬Ātrabajadores┬Āfamiliares┬Āsin┬Āremuneraci├│n┬Ā┬Ā

┬Ā ┬Ā

┬Ā ┬Ā┬Ā

┬Ā┬Ā

Un an├Īlisis de las causas de la informalidad nos dirige hacia el concepto de ŌĆ£informalidad de costosŌĆØ.

Esta se genera como consecuencia de una baja productividad en ciertos tipos de empresas como las┬ĀPyMES y microempresas, las cuales vislumbran en la evasi├│n fiscal y laboral un recurso de subsistencia econ├│mica. En este segmento se deben crear esquemas de incentivos que brinden la seguridad┬Ānecesaria para regularizar la falta legal con sus empleados y as├Ł promover la productividad laboral. ┬Ā

En ┬Āotros ┬Āsectores, ┬Ācomo ┬Ālas ┬Āempresas ┬Āen ┬Ālas ┬Āque ┬Āconviven ┬Ātrabajadores ┬Āformales ┬Āe ┬Āinformales, la┬Āirregularidad ┬Āconstituye ┬Āun ┬Āmecanismo ┬Ām├Īs ┬Āde ┬Āreducci├│n ┬Āde ┬Ācostos. ┬ĀEstos ┬Āsectores ┬Āse ┬Ānutren ┬Āde┬Ātrabajadores que perciben en el trabajo informal un refugio ante el desempleo, y optan por brindar┬Āsus servicios en ausencia de un marco regulatorio que los proteja. ┬Ā

┬Ā ┬Ā┬Ā

┬Ā┬Ā

En esta etapa de crecimiento econ├│mico constante, se debe buscar un nuevo patr├│n que coloque al empleo como eje rector de las pol├Łticas econ├│micas y sociales. Se destacan medidas de implementaci├│n concretas como el Plan Nacional de Regularizaci├│n del Trabajo, el R├®gimen Especial para el Servicio Dom├®stico, el Monotributo Social, el Programa de Simplificaci├│n Registral y las campa├▒as de sensibilizaci├│n en los medios de comunicaci├│n. Sin embargo la informalidad, por ser un problema estructural y heterog├®neo demuestra ser un n├║cleo duro de atacar. El dise├▒o de pol├Łticas que reduz-can la informalidad deben ser el resultado de un compromiso del Estado, las empresas, los trabaja-dores y sus gremios, que aseguren una contracci├│n de la precariedad en el tiempo brindando pro-tecci├│n social y comprometiendo a mejoras en la productividad.

1.11.3. Pobreza

La pobreza es la situaci├│n social y econ├│mica caracterizada por la incapacidad de satisfacer las nece-sidades b├Īsicas humanas, tanto f├Łsicas como ps├Łquicas. Se manifiesta por la carencia de los recursos necesarios para el sustento digno del nivel y la calidad de vida de las personas.

┬ĀLa calidad de vida se determina entre otros puntos por el acceso a la educaci├│n b├Īsica, la vivienda, el agua potable, la asistencia m├®dica, etc. El diagn├│stico sobre el estado del sistema educativo, sanitario y habitacional, entre otros, nos permiten valorar la calidad de vida alcanzada por una sociedad. Sin embargo para determinar la cuant├Ła de la pobreza en un territorio se recurre a indicadores monetarios, comparando los ingresos de las familias con el costo de una canasta b├Īsica de bienes y servicios. En este sentido, se considera que una persona est├Ī en situaci├│n de pobreza cuando su nivel de ingreso no alcanza a cubrir la Canasta B├Īsica Total (CBT). A su vez, la indigencia se mide por el porcentaje de la poblaci├│n que con sus ingresos no logra cubrir la Canasta B├Īsica Alimentaria (CBA).

┬ĀA pesar del crecimiento econ├│mico los niveles de pobreza se han acentuado en los ├║ltimos a├▒os.┬ĀDespu├®s de un pico m├Īximo durante la ├║ltima gran crisis interna, el nivel de pobreza descendi├│ de┬Āmanera continua hasta finales del a├▒o 2006. El punto m├Łnimo de la serie se alcanz├│ con un 23% de la┬Āpoblaci├│n en situaci├│n de pobreza. En la actualidad, el porcentaje de la poblaci├│n incapaz de acceder┬Āa la CBT se encuentra en torno al 25% de la poblaci├│n, representando a unos diez millones de argentinos. Aunque con menor variabilidad, la indigencia68 refleja la tendencia de la pobreza. El nivel de┬Āindigencia se ha mantenido en torno al 10% durante los ├║ltimos tres a├▒os. ┬Ā

Como ┬Āse ┬Āanaliz├│ ┬Āen ┬Āel ┬ĀBalance ┬Āde ┬Āla ┬ĀEconom├Ła ┬ĀArgentina ┬Ā2010 ┬Āel ┬Ānivel ┬Āde ┬Āpobreza ┬Āexistente ┬Āno ┬Āes┬Āhomog├®neo en todas las provincias. Mientras el Norte presenta un nivel de pobreza superior al 40%, en el┬ĀSur no alcanza al 10% de la poblaci├│n. Los valores del Centro del pa├Łs se asemejan al promedio nacional. ┬Ā

Las estimaciones para el mes de setiembre realizadas por el INDEC arrojan un valor para la CBA de┬Ā$616,64 y para la CBT de $1362,72. Dada la pol├®mica en torno a los productos y los precios considerados en las canastas que releva el INDEC se recurre a estimaciones privadas. La Canasta B├Īsica considerada se├▒ala el valor de los bienes que satisfacen las necesidades nutricionales (cantidades m├Łnimas ┬Āde ┬Ācalor├Łas ┬Āy ┬Ānutrientes) ┬Ātomando ┬Āen ┬Ācuenta ┬Ālos ┬Āh├Ībitos ┬Āde ┬Āconsumo ┬Āpredominantes ┬Āen ┬Ālos┬Āsectores populares de C├│rdoba. El n├║mero de productos relevados son 39, incluyendo productos de┬Āalmac├®n, verduler├Ła y carnicer├Ła. ┬Ā

El nivel de indigencia se calcula a trav├®s del porcentaje de hogares o individuos cuyo ingreso es inferior al valor de la CBA. Para el mes de setiembre de 2011 la CBA para una familia tipo de los barrios┬Āde C├│rdoba tuvo un valor de $1.184,10; experimentando una variaci├│n de1.54% con respecto al mes┬Āde agosto. De manera an├Īloga, el nivel de pobreza se obtiene analizando la cantidad de hogares o┬Āindividuos cuyo ingreso no supera el valor de la CBT. La misma incluye a la CBA el componente no┬Āalimentario, expresado a trav├®s de la inversa del coeficiente de Engel69. La l├Łnea de pobreza para el┬Āmes de setiembre de 2011 para una familia tipo de los barrios de C├│rdoba fue de $2.616,86; ┬Āexperimentando una variaci├│n mensual de 1,54%. ┬Ā

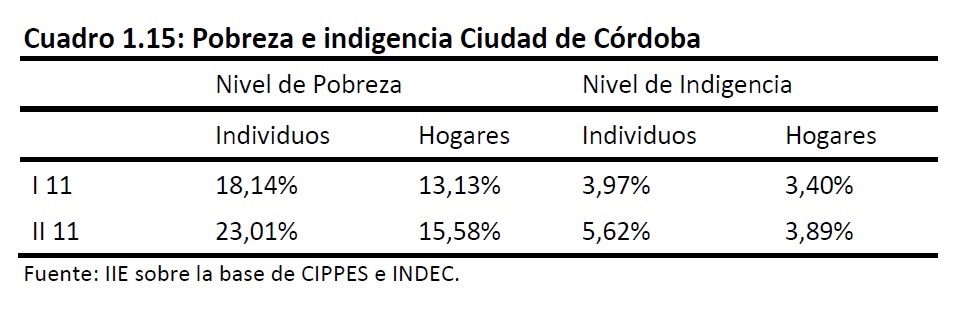

Utilizando ┬Āestos ┬Āvalores ┬Āy ┬Ālos ┬Āresultados ┬Āde ┬Āla ┬ĀEPH ┬Āse ┬Āpresentan ┬Āen ┬Āel ┬ĀCuadro ┬Ā1.15 ┬Ālos ┬Āniveles ┬Āde┬Āindigencia y pobreza de C├│rdoba para setiembre del a├▒o2011. ┬Ā

┬Ā

┬Ā

1.11.4. Demanda habitacional┬Ā

La pobreza se expresa de diversas formas en un pa├Łs produciendo inadecuadas condiciones de vida a┬Āgrandes porciones de la poblaci├│n. Una de estas formas de expresi├│n es la carencia de vivienda, la┬Āfalta de servicios b├Īsicos en las mismas y la insuficiente infraestructura necesaria para sanear este┬Āproblema.┬Ā

Estas carencias se representan en las estimaciones del ŌĆ£d├®ficit habitacionalŌĆØ, que definiremos como┬Āla cantidad de hogares con carencia absoluta de vivienda, m├Īs la cantidad de hogares que habitan┬Āviviendas de calidad muy deteriorada o que no ofrecen los servicios b├Īsicos.┬Ā

68┬ĀSe┬Āconsidera┬Ācomo┬Āindigentes┬Āa┬Āquienes┬Āno┬Āpuedan┬Ācubrir┬Ācon┬Āsus┬Āingresos┬Āel┬Āvalor┬Āde┬Āla┬ĀCanasta┬ĀB├Īsica┬ĀAlimentaria. ┬Ā

┬Ā69┬ĀCoeficiente┬Āde┬ĀEngel┬Ā=┬Āgastos┬Āalimentarios┬Ā/┬Āgastos┬Ātotales┬Āde┬Āla┬Āpoblaci├│n┬Āde┬Āreferencia

En este sentido, el Comit├® de Derecho Humanos de las Naciones Unidas aclara que en la actualidad┬Āuna vivienda debe considerarse como el espacio donde los individuos o las familias pueden vivir en┬Āseguridad, paz y dignidad.┬Ā

Para poder lograr una comprensi├│n del d├®ficit habitacional es necesario recaudar informaci├│n referida a la calidad de las viviendas y a su ocupaci├│n. En nuestro pa├Łs, en los dos ├║ltimos censos, se ha┬Āutilizado ┬Āel ┬Ācriterio ┬Āde ┬ĀhogarŌĆÉunidad ┬Ādom├®stica. ┬ĀEl ┬Āmismo ┬Āexige ┬Āque ┬Ālas ┬Āpersonas ┬Āque ┬Āforman ┬Āun┬Āhogar ocupen la totalidad o una parte de una vivienda y que compartan las comidas principales y┬Āatiendan en com├║n a las necesidades b├Īsicas. La ventaja de este mecanismo frente a otros es que┬Āpermite censar cuantos hogares conviven en una vivienda.┬Ā

Para la medici├│n de demanda de viviendas se utilizan dos conceptos de requerimientos habitacionales. Por una parte, se encuentra el d├®ficit cuantitativo que estima la cantidad de viviendas que la┬Āsociedad debe construir o adicionar al parque existente para que haya una relaci├│n uno a uno entre┬Āviviendas adecuadas y familias. Esto involucra diferenciar el parque de vivienda inadecuado y conocer cu├Īnta es la demanda potencial de viviendas por medio de variables referidas al agrupamiento┬Āde las personas en hogares y n├║cleos familiares. La otra expresi├│n es el d├®ficit cualitativo, que se┬Ārefiere a las viviendas particulares que deben ser ┬Āmejoradas para formar parte del ┬Āstock de viviendas satisfactorias. En la siguiente secci├│n se realiza un estudio que est├Ī centrado principalmente en┬Ādetallar ┬Āel ┬Ād├®ficit ┬Ācuantitativo, ┬Āa├║n ┬Ācuando ┬Āest├Īn ┬Ātambi├®n ┬Āregistradas ┬Ālas ┬Ānecesidades ┬Āde ┬Āmejoramiento o viviendas recuperables.┬Ā

Como ┬Āse ┬Āmencion├│, ┬Āla ┬Āmedida ┬Āde ┬Ād├®ficit ┬Āhabitacional ┬Āb├Īsica ┬Ārefleja ┬Āla ┬Āproporci├│n ┬Āde ┬Āhogares ┬Āque┬Āresiden en viviendas con deficiencias en relaci├│n con el total de hogares relevados. Se han definido┬Ādistintas categor├Łas de ┬Āhogares en viviendas deficitarias70:┬Ā

- ┬Ā ┬ĀHogares en viviendas irrecuperables: Entendidas como aquellos hogares que residen en viviendas que por la calidad de los materiales con que han sido construidas, deber├Łan ser directamente reemplazadas por las nuevas unidades de vivienda. Dentro de esta categor├Ła se┬Āconsideran ┬Āaquellos ┬Āque ┬Āresiden ┬Āen ┬ĀRanchos, ┬ĀCasillas, ┬Ālocales ┬Āno ┬Āconstruidos ┬Āpara ┬Āfines┬Āhabitacionales y viviendas m├│viles.┬Ā

- ┬Ā ┬Ā Hogares en viviendas recuperables: Aquellos hogares que habitan en viviendas que si bien┬Āpresentan rasgos de precariedad, pueden ser recuperadas mediante obras de refacci├│n o┬Ācompletamiento. Dentro de la categorizaci├│n del censo serian aquellos que residen en Casas tipo ŌĆ£BŌĆØ71 y Piezas de inquilinato.┬Ā

- ┬Ā ┬Ā Hogares con hacinamiento por cuarto en viviendas buenas: hogares que habitan buenas viviendas pero, que por su tama├▒o, resultan inadecuadas para albergarlos produci├®ndose distintos niveles de ┬Āhacinamiento. ┬Ā

┬Ā70┬ĀINDEC,┬ĀSituaci├│n┬ĀHabitacional┬Ā2001,┬ĀResultados┬Ādel┬ĀCenso┬ĀNacional┬Āde┬ĀPoblaci├│n,┬ĀHogares┬Āy┬ĀViviendas

┬Ā2001.┬ĀA├▒o┬Ā2003.┬Ā

71┬ĀCumple┬Āpor┬Ālo┬Āmenos┬Āuna┬Āde┬Ālas┬Āsiguientes┬Ācondiciones:┬Āno┬Ātiene┬Āprovisi├│n┬Āde┬Āagua┬Āpor┬Āca├▒er├Ła┬Ādentro┬Āde┬Āla

┬Āvivienda;┬Āno┬Ādispone┬Āde┬Āretrete┬Ācon┬Ādescarga┬Āde┬Āagua;┬Ātiene┬Āpiso┬Āde┬Ātierra┬Āu┬Āotro┬Āmaterial┬Āprecario┬Ā(INDEC).┬Ā┬Ā

┬Ā1.11.4.1 ┬ĀAn├Īlisis del estado del d├®ficit habitacional ┬Ā

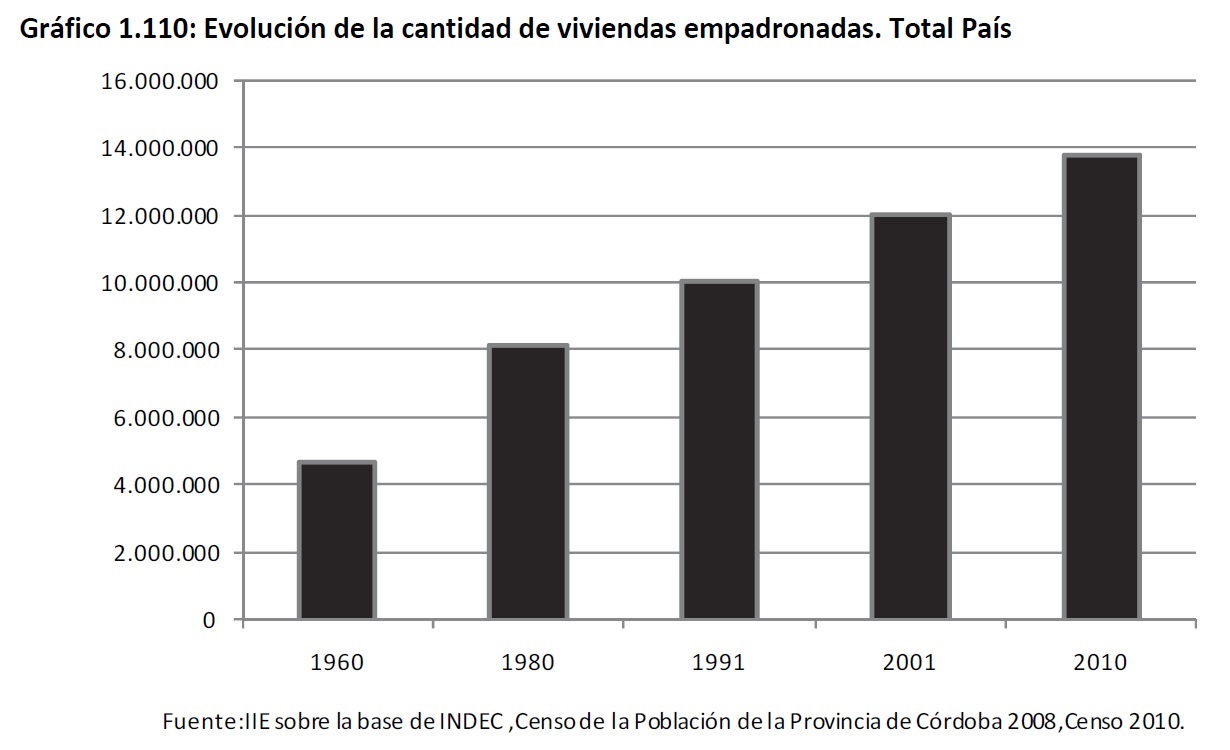

Seg├║n datos del Censo Nacional de Poblaci├│n, Hogares y Vivienda 201072 existen en el pa├Łs 12.171.675┬Āhogares, lo que ha significado un incremento de 20,8% respecto del censo anterior. En cuanto a la cantidad de viviendas, existen 13.835.751 viviendas empadronadas, 14,9 puntos porcentuales por encima del┬Ā├║ltimo censo, de las cuales 11.317.507 son unidades ocupadas (ver Gr├Īfico 1.110).┬Ā

A fin de realizar la estimaci├│n de las necesidades de viviendas nuevas se comput├│ el total de hogares┬Āque ocupan viviendas irrecuperables, a saber: 447.448 hogares. ┬Ā┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā┬Ā

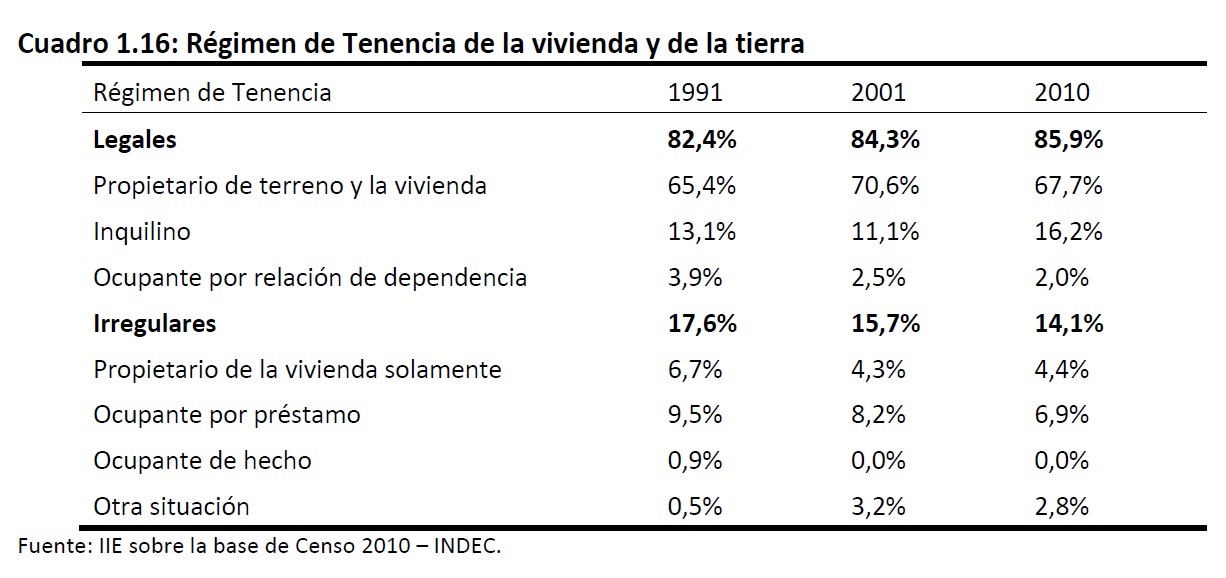

En lo que respecta al r├®gimen de tenencia de la vivienda y de la tierra, el ├║ltimo censo muestra una┬Āmejor├Ła en el porcentaje de hogares con tenencia legales de la vivienda pasando de un 84,5% en el┬Ā2001 ┬Āal ┬Ā85,8% ┬Āen ┬Āel ┬Ā2010. ┬ĀDicho ┬Āaumento ┬Āse ┬Ādebe ┬Āprincipalmente ┬Āa ┬Āun ┬Ācrecimiento ┬Ādel ┬Ā5% ┬Āen ┬Āla┬Ācantidad de inquilinos mientras que los propietarios de la vivienda y el terreno caen en casi 3%. En el┬ĀCuadro 1.16 se detallan los datos de los hogares por tipo de vivienda, seg├║n el r├®gimen de tenencia┬Āde la vivienda y el terreno.┬Ā

72┬ĀEn┬Āesta┬Āsecci├│n┬Āse┬Āutilizar├Īn┬Ādatos┬Ācorrespondientes┬Ātanto┬Āal┬ĀCenso┬ĀNacional┬Ā2010

como┬Āal┬ĀCenso┬ĀNacional┬Ā2001,┬Āseg├║n┬Ādisponibilidad┬Āde┬Āinformacion.

┬Ā

┬Ā1.11.4.2 Situaci├│n Habitacional en la Provincia de C├│rdoba┬Ā

En cuanto a la provincia de C├│rdoba, entre 1980 y 2010 el parque habitacional creci├│ un 71,63%,┬Āpasando de 698.957 viviendas empadronadas en 1980 a un total de 1.235.956 en el a├▒o 2010. Para┬Āel tiempo intercensal 1980/1991 la variaci├│n fue de 24,95%, para 1991/2001 fue de 21,26%, para el┬Āper├Łodo 2001/2008 la crecimiento fue del 13,27% y en el ├║ltimo periodo 2008/2010 del 3,03%.┬Ā

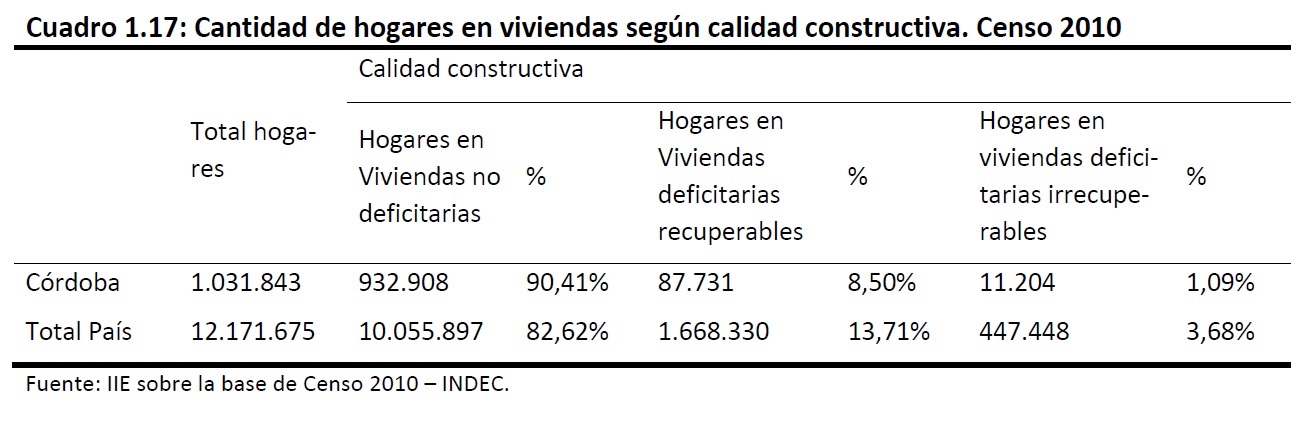

Realizando un an├Īlisis a partir del Censo de 2010 se evidencia un total de 978.553 viviendas ocupadas en la provincia, las cuales son habitadas por 1.031.843 hogares. Por otro lado, el 1,09% de total┬Āde hogares habitan en viviendas consideradas deficitarias irrecuperables (valor considerablemente┬Āmenor a la media nacional, 3,68%). El Cuadro 1.17 brinda un resumen con los ├║ltimos datos disponibles detallados respecto de la situaci├│n habitacional de la provincia de C├│rdoba y del pa├Łs.┬Ā

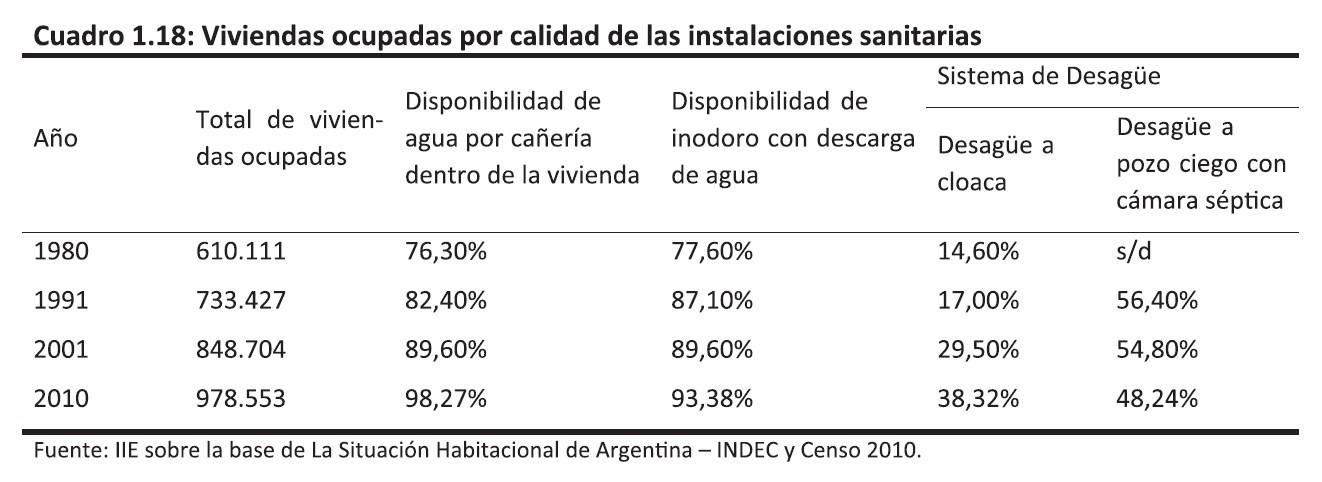

Se debe destacar la favorable evoluci├│n en el tiempo respecto a las viviendas deficitarias irrecuperables. As├Ł, se puede apreciar en el Cuadro 1.18 la evoluci├│n de los indicadores de calidad de vivienda en┬Ālo que refiere a las instalaciones sanitarias:┬Ā

- ┬Ā ┬Ā ┬ĀLa proporci├│n de viviendas con disponibilidad de agua por ca├▒er├Ła dentro de las mismas asŌĆÉcendi├│ del 76,3% en 1980 al 93,4% en el a├▒o 2010.┬Ā

- ┬Ā ┬Ā La proporci├│n de viviendas con disponibilidad de inodoro con descarga de agua presenta una┬Āincidencia creciente del 77,6% en 1980 al 98,3% en el 2010.┬Ā

- ┬Ā ┬Ā En relaci├│n con el tipo de desag├╝e se observa que las viviendas ocupadas con desag├╝e a cloacas o a pozo ciego con c├Īmara s├®ptica aumentaron su incidencia del 73,4% en 1991 al 84,3%┬Āen el a├▒o 2001.Para el a├▒o 2010 alcanza al 86,6% de los hogares. Dichos incrementos ┬Āse originan en la mayor cobertura de la red de cloacas, debido a que la proporci├│n de viviendas con┬Ādesag├╝e a cloacas aumenta del 17% al 29,5% entre 1991/2001 y del 29,5% al 38,3%.┬Ā

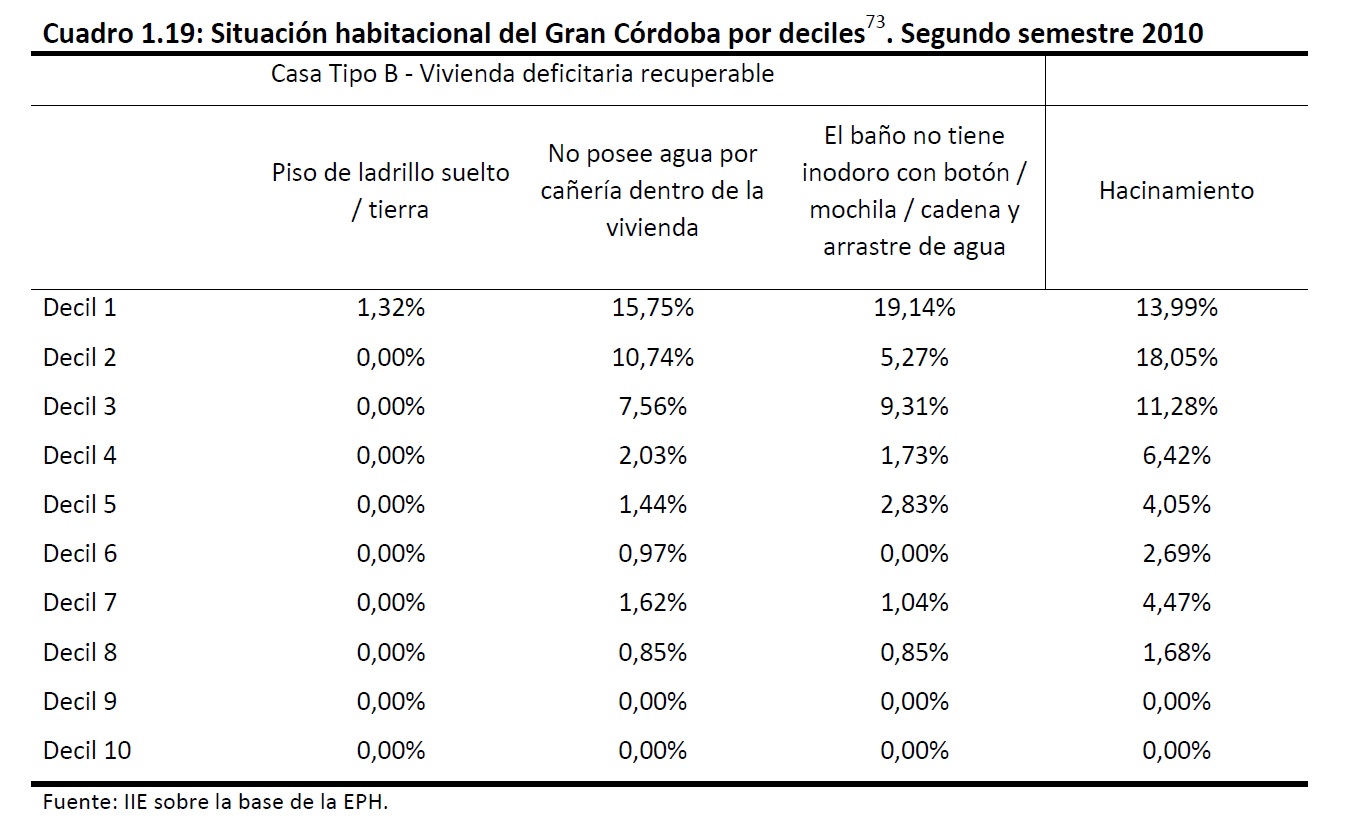

┬ĀCon la informaci├│n brindada por la EPH de INDEC se puede realizar un seguimiento actualizado de la situaci├│n habitacional del Gran C├│rdoba en lo que refiere a viviendas deficitarias recuperables y al nivel de hacinamiento existente (an├Īlisis del tipo cualitativo). El Cuadro 1.19 muestra la misma in-formaci├│n por deciles de ingreso per c├Īpita familiar.

Actualmente en Gran C├│rdoba est├Ī evidenciando un hacinamiento (en t├®rminos de viviendas) del 7,3%, valor que ha estado en descenso en los ├║ltimos a├▒os pero que, igualmente, permanece en niveles significativamente altos.

Realizando un an├Īlisis por deciles de ingreso per c├Īpita familiar, se desprende que s├│lo las familias que acumulan el 20% de los ingresos m├Īs elevados de la econom├Ła no presentan ning├║n tipo de deficiencia cualitativa en sus viviendas. Contrariamente, los deciles m├Īs bajos de la econom├Ła pre-sentan alarmantes problemas en lo que refiere a la calidad sanitaria de sus viviendas y al nivel de hacinamiento que presentan. Por ejemplo, hasta el tercer decil existe un hacinamiento superior al 10% (tomando como unidad a las viviendas), y solo a partir del quinto decil se evidencia un nivel inferior al 5% (ver Cuadro 1.19).

Habiendo cuantificado la demanda habitacional insatisfecha, cabe hacer la pregunta: ┬┐Qu├® tan lejos┬Āse ┬Āencuentra ┬Āla ┬Āmisma ┬Āde ┬Āsatisfacer ┬Āsu ┬Ānecesidad? ┬ĀEs ┬Āevidente ┬Āque ┬Āla ┬Ārespuesta ┬Āa ┬Āesta ┬Āpregunta┬Ādepende ┬Ādel ┬Ādecil ┬Ādel ┬Āque ┬Āse ┬Āest├® ┬Āhablando. ┬ĀEl ┬ĀGr├Īfico ┬Ā1.111 ┬Āpresenta ┬Āuna ┬Ācomparaci├│n ┬Āentre ┬Āel┬Ācosto ┬Āde ┬Āconstruir ┬Āun ┬Ām2 ┬Āpara ┬Āel ┬Āpromedio ┬Ādel ┬Ātercer ┬Ātrimestre ┬Ādel ┬Ā2011 ┬Ā($2.640,16) ┬Āy ┬Āel ┬Āingreso┬Āpromedio familiar por decil (del mismo periodo del 2011), tanto para C├│rdoba como para Ri├│ Cuarto┬Ācomo ciudad referente del interior provincial y para el total del pa├Łs.┬Ā

┬Ā

┬Ā

┬Ā73┬ĀDeciles┬Āde┬Āingreso┬Āper┬Āc├Īpita┬Āfamiliar.┬Ā

┬ĀA primera vista resulta que inclusive el noveno decil, para construir un m2, debe abocar un monto┬Āequivalente a la suma de los ingresos familiares dividido por el total de los miembros de la familia, ya┬Āsea en el interior o en la capital provincial. A modo de ejemplo, si una familia de este decil aspirase a┬Ācomprar lo que la Direcci├│n General de Estad├Łsticas y Censos de la Provincia de C├│rdoba llama una┬ĀŌĆ£vivienda tipo74″, suponiendo adem├Īs que los costos de construcci├│n permanecen constantes y que┬Āno puede acceder a una financiaci├│n, le tomar├Ła, invirtiendo en estas proporciones, 5,5 a├▒os terminarla, ┬Ālo ┬Āque da ┬Āuna clara ┬Āidea ┬Ādel ┬Āsacrificio ┬Āque ┬Āimplica. ┬ĀSacrificio ┬Āque ┬Āclaramente ┬Āaumenta ┬Āsi ┬Āse┬Ātiene en cuenta que el costo de construcci├│n aumenta en promedio un 20% a├▒o y si se conjugan┬Āotros factores como el alquilar otra vivienda durante la construcci├│n para habitarla. Por supuesto┬Āque si la prioridad de la familia es alcanzar la vivienda propia, todos los miembros pueden hacer un┬Āmayor ┬Āesfuerzo ┬Āy ┬Āabocar ┬Āde ┬Āesta ┬Āmanera ┬Ām├Īs ┬Āfondos ┬Āa ┬Āla ┬Āadquisici├│n ┬Āde ┬Āla ┬Āmisma, ┬Āacortando ┬Āel┬Ātiempo antes estimado. Sin embargo, es probable que aun llevando un nivel de vida bastante austero, al computar los aumentos en los costos y el alquiler, el tiempo resulte mayor.┬Ā

Si el noveno decil encuentra estas dificultades, es evidente que los deciles que s├Ł presentan d├®ficit┬Āhabitacional de alguna ├Łndole se encuentran en una dificultad aun mayor para suplirlo. As├Ł surge la┬Ānecesidad de un financiamiento oficial a largo plazo que permita la adquisici├│n de una vivienda a las┬Āfamilias que encuentran dificultades en la actualidad.

┬Ā

1.11.5 Salarios ┬Ā

Si bien el desempleo presenta un descenso continuo, el a├▒o 2011 cerr├│ nuevamente con un bajo┬Ānivel de elasticidad empleoŌĆÉPIB. En cuatro a├▒os consecutivos no fue posible superar el umbral del┬Ā0,3% de creaci├│n de empleo por un aumento unitario del PIB. Esto demuestra fuertes rigideces en el┬Āmercado de trabajo. ┬Ā

Una cuesti├│n preponderante en el mercado laboral es la lucha salarial existente para mantener e┬Āincluso aumentar el salario real en contextos inflacionarios. Haciendo un an├Īlisis de los salarios b├Īsicos por convenio75 para el a├▒o 2011, se observa que solo un gremio no pudo ganarle al alza generalizada de precios del 23%. Camiones, Administraci├│n P├║blica y Textiles apenas lograron que sus salarios b├Īsicos recuperaran la p├®rdida del poder adquisitivo por inflaci├│n. (Ver Gr├Īfico 1.112)┬Ā

┬Ā74┬ĀCon┬Āuna┬Āsuperficie┬Ācubierta┬Āde┬Ā75,7┬Ām2,┬Ācompuesta┬Āpor┬ĀlivingŌĆÉcomedor,┬Ādos┬Ādormitorios,┬Ācocina┬Āy┬Āba├▒o.

75┬ĀSalario┬Āb├Īsico┬Āde┬Āconvenio:┬Āes┬Āel┬Āsalario┬Ām├Łnimo┬Āque┬Āpercibe┬Āun┬Ātrabajador┬Āsin┬Āantig├╝edad┬Āque┬Ācumple┬Āuna┬Ājornada

normal┬Āde┬Ātrabajo,┬Āseg├║n┬Ālo┬Āestablece┬Āel┬Āconvenvenio

┬ĀDejando de lado la categor├Ła inferior y con excepci├│n de los mec├Īnicos y los encargados de edificios,┬Ātodos los sindicatos lograron aumentos salariales por encima de la inflaci├│n final. Como se puede┬Āobservar en el Cuadro 1.20, algunos sindicatos lograron aumentos del salario real cercanos al 10%.┬Ā

┬Ā

┬Ā

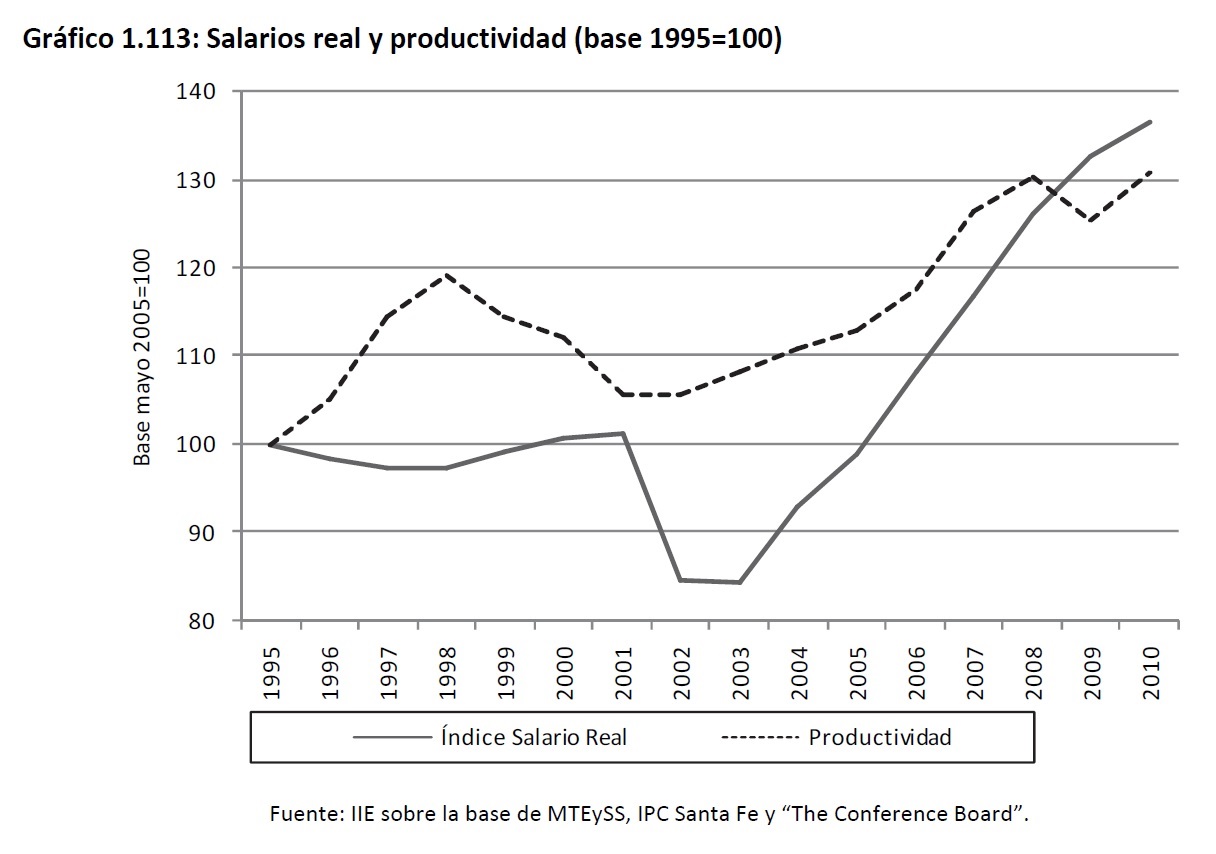

Entre las principales rigideces del mercado del trabajo, se encuentran los altos costos laborales no┬Āacompa├▒ados por una mejora de la productividad. En el Gr├Īfico 1.113 se puede observar la evoluci├│n de los salarios reales y la productividad en el periodo 1995ŌĆÉ201076. El crecimiento entre puntas┬Ādel salario real fue de un 36% mientras que la productividad laboral (medida como el producto por┬Āpersona empleada) aument├│ un 31%. Esto indica que pese al fuerte proceso inflacionario, las remuneraciones reales han logrado crecer al ritmo de la productividad laboral, alcanzando incluso en los┬Ā├║ltimos a├▒os, aumentos superiores al aporte adicional al producto. ┬Ā

┬Ā

┬Ā

┬Ā

76┬ĀPara┬Āel┬Āc├Īlculo┬Ādel┬Āsalario┬Āreal┬Āse┬Āutiliz├│┬Āla┬Āserie┬Āde┬ĀRemuneraci├│n┬Āpor┬Ātodo┬Āconcepto┬Āde┬Ālos┬Ātrabajadores┬Āregistrados┬Ādel┬Āsector┬Āprivado┬Āpublicado┬Āpor┬Āel┬ĀMinisterio┬Āde┬ĀTrabajo┬Āy┬Āel┬Ā├Źndice┬Āde┬ĀPrecios┬Ādel┬ĀConsumidor┬Āconstruido┬Āpor┬Āla┬Ā

provincia┬Āde┬ĀSanta┬ĀFe. ┬Ā

┬ĀLa carrera salarial para el a├▒o 2012 forma parte de un proceso m├Īs integral de reordenamiento de┬Ālos ┬Āprincipales ┬Āprecios ┬Ārelativos. ┬ĀSurge ┬Āla ┬Ānecesidad ┬Āde ┬Āreorientar ┬Ālas ┬Ānegociaciones ┬Āen ┬Ātorno ┬Āa ┬Āla┬Āproductividad laboral. En este sentido desde el Poder Ejecutivo se anunci├│ la formaci├│n de una comisi├│n ┬Āencargada ┬Āde ┬Āestudiar ┬Āla ┬Āevoluci├│n ┬Āde ┬Āla ┬Āproductividad ┬Āen ┬Ācada ┬Āsector, ┬Āconstituyendo ┬Āuna┬Āherramienta esencial al momento de debatir una pauta salarial moderada que no ejerza presiones┬Āsobre el nivel general de precios.┬Ā

┬Ā

1.12 Consideraciones Finales┬Ā

La econom├Ła local cerr├│ su noveno a├▒o de crecimiento consecutivo. En particular, tanto el 2010 como el┬Ā2011, fueron a├▒os con un desempe├▒o productivo por encima del 9%, explicados por una variedad de impulsos econ├│micos de distinta magnitud. No obstante, el contexto internacional no deja de arrojar se├▒ales de┬Āprecauci├│n y el futuro se vislumbra incierto.┬Ā

En ┬Āeste ┬Āescenario, ┬Āen ┬Āel ┬Ācap├Łtulo ┬Āse ┬Āpretendi├│ ┬Āabordar ┬Āde ┬Ādistintas ┬Āperspectivas, ┬Ālos acontecimientos┬Āecon├│micos de mayor relevancia en el a├▒o que pas├│ en materia fiscal, monetaria, financiera, comercial y┬Āsocial.┬Ā

En lo que respecta a ┬Āla econom├Ła mundial, si bien se registr├│ un crecimiento, este lo hizo a menores tasas┬Āque las proyectadas ┬Āy se realizaron ajustes (a la baja) para proyecciones futuras. Un punto a destacar es┬Āque las econom├Łas emergentes explicaron la mayor parte de este crecimiento mientras que algunos pa├Łses┬Āavanzados se contrajeron. En este sentido, preocupa la dificultad que tienen los pa├Łses de la Eurozona de┬Āencontrar una salida razonable a los desequilibrios por los que transitan sus econom├Łas. ┬Ā

En materia comercial, si bien se verific├│ un super├Īvit, este fue un 11% inferior al a├▒o 2010. El resultado se┬Ācaracteriz├│ por exportaciones que alcanzaron un record hist├│rico, siendo los principales consumidores de la┬Āproducci├│n dom├®stica Brasil (20,78%) y China (7.69%) y por importaciones que se incrementaron en un 30%┬Āen relaci├│n al a├▒o anterior, como consecuencia de un aumento del consumo interno, el fuerte crecimiento┬Āde la actividad industrial y los altos niveles de inflaci├│n dom├®stica. Este significativo incremento llev├│ a las┬Āautoridades a implementar normativas para regular el crecimiento de las importaciones.┬Ā

La situaci├│n fiscal por su parte, se deterior├│ significativamente en el a├▒o que transcurri├│. El menor crecimiento de los ingresos y el sostenimiento de los gastos se tradujo en un d├®ficit financiero sin precedentes┬Āen la administraci├│n kirchenerista, alcanzando el 1,6% del producto. ┬Ā

Por ┬Āotro ┬Ālado ┬Ālos ┬Āaspectos ┬Āmonetarios, ┬Ācambiarios ┬Āy ┬Āfinancieros ┬Āse ┬Āmantuvieron ┬Āestables ┬Āen ┬Āt├®rminos ┬Āde┬Āl├Łneas generales de pol├Łtica caracterizados por una base monetaria en expansi├│n generando presiones inflacionarias, esfuerzos por ┬Āmantener el nivel de ┬Āreservas internacionales conteniendo principalmente la demanda de divisas por parte del sector minorista, un mercado de cambios administrado a fin de disminuir la┬Āvolatilidad del tipo de cambio y una pol├Łtica de profundizaci├│n financiera orientada a aumentar el dinamismo del cr├®dito productivo al sector privado (motor de crecimiento).┬Ā

Finalmente, en materia social, mientras los niveles de pobreza e indigencia registran una profundizaci├│n en┬Ālos ┬Ā├║ltimos ┬Āa├▒os, ┬Ālos ┬Āprincipales ┬Āindicadores ┬Ādel ┬Āmercado ┬Ālaboral ┬Āregistran ┬Āuna ┬Āindudable ┬Āmejora ┬Ācomo┬Āresultado de ┬Āun aumento en la tasa de empleo, asalarizaci├│n y salarios reales y una disminuci├│n de la tasa┬Āde desempleo e informalidad (entendida como la proporci├│n de asalariados sin descuento jubilatorio). ┬Ā

Como resultado del an├Īlisis realizado en el cap├Łtulo, se puede afirmar que los principales problemas locales┬Āparecen estar relacionados a cuestiones sensibles a futuro; a saber, los desordenes fiscales, la inflaci├│n y la┬Ādirecci├│n de las cuentas externas. Por su parte, el destino que tome el mundo en el 2012 ser├Ī un punto┬Āclave en el modo y la forma de resolver estos desordenes macroecon├│micos y sin lugar a dudas, en el impacto que tendr├Ī en la sociedad argentina. De este modo, es necesario pensar que no existe mejor forma de┬Āentrever los problemas a futuro que hacer un an├Īlisis retrospectivo de la realidad, con la convicci├│n de que┬Āel futuro es incierto, pero con la certeza de que en el pasado se escribe la historia.┬Ā

┬Ā

ANEXOS┬Ā

ANEXO 1.1: Metodolog├Ła del IMAC┬Ā

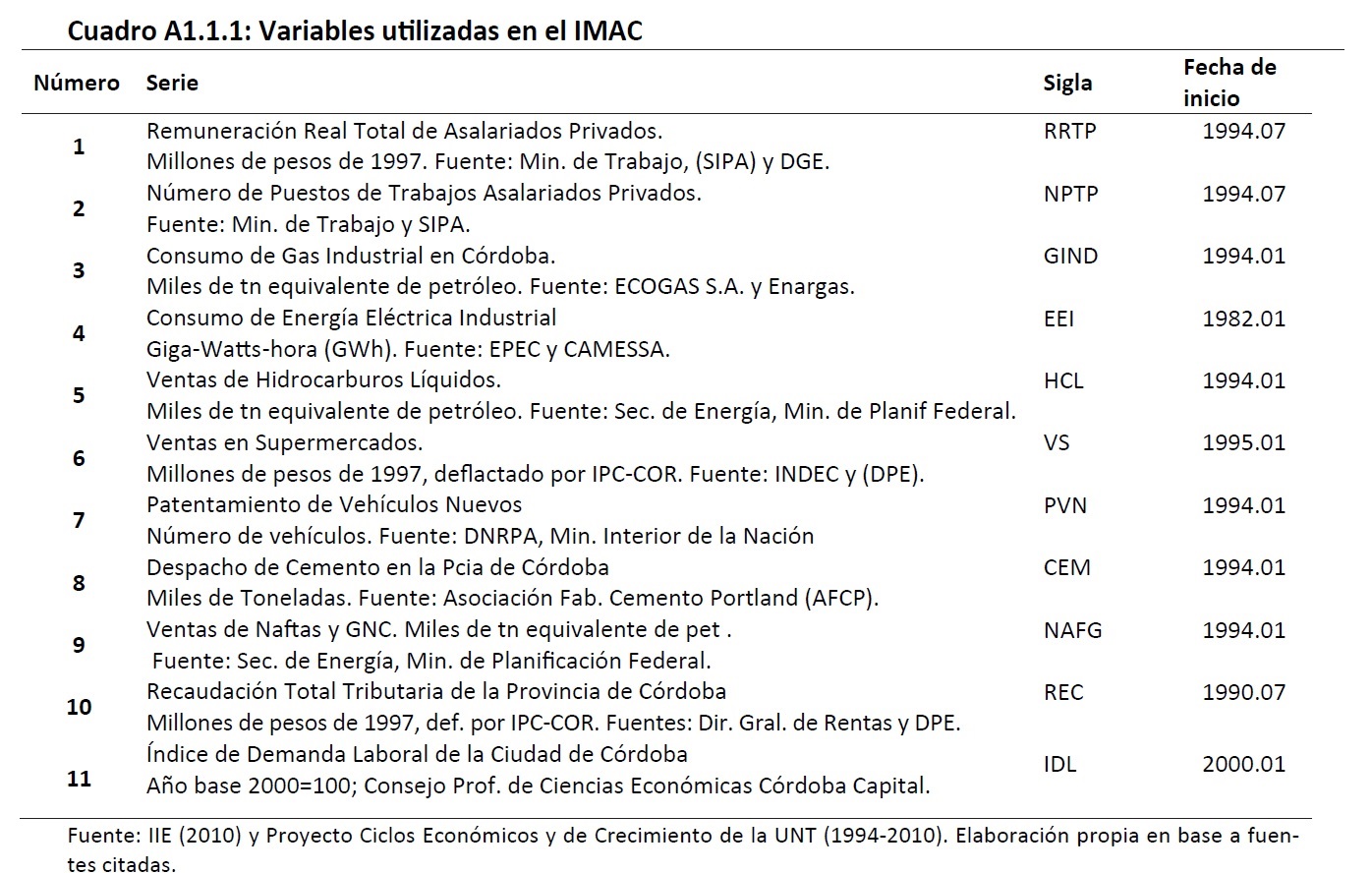

El IMAC es el Indicador Mensual de la Actividad Econ├│mica de C├│rdoba. El indicador resume el comportamiento de un conjunto de once variables que permiten explicar la evoluci├│n de la econom├Ła de┬Āla provincia.┬Ā

La construcci├│n del IMAC involucra acciones tales como:

- ┬Ā ┬ĀTransformaci├│n de variables nominales en reales, dividiendo por el ├Źndice de Precios al Consumidor de la Ciudad de C├│rdoba77.┬Ā

- ┬Ā ┬ĀAjuste estacional de las series, realizado para evitar las ┬Āvariaciones regulares y repetitivas┬Ādentro de un a├▒o ┬Ādeterminado; ┬Ātales ┬Ācomo ┬Āefectos ┬Āde ┬Ālos ┬Āaguinaldos, ┬Āmayores consumos┬Āciertos meses del a├▒o, ciclos agropecuarios, etc. El programa utilizado es el X12-ARIMA del┬ĀUS Bureau of Census. ┬Ā

- ┬Ā ┬ĀConstrucci├│n del IMAC, resumiendo la informaci├│n de las series individuales y dando mayor┬Āpeso a aquellas series que poseen menor volatilidad.┬Ā

┬ĀLa informaci├│n que se utiliza fue seleccionada de acuerdo a principios metodol├│gicos recomendados┬Āa nivel internacional y nacional. Cumple con rigurosos criterios estad├Łsticos y econ├│micos, y a su vez┬Āofrecen la posibilidad de mostrar el ritmo actual de la econom├Ła. A continuaci├│n se enumera la informaci├│n del IMAC, sus caracter├Łsticas particulares y su correspondiente fuente de informaci├│n. El┬Ālistado pertenece al grupo de series coincidentes, o que muestran el desempe├▒o presente del ciclo┬Āecon├│mico de la provincia (ver Cuadro A1.1.1). ┬Ā

┬Ā┬Ā

┬Ā┬Ā

77 A partir de Enero de 2007 se utiliza el IPC de la provincia de Santa Fe, a causa del alejamiento de los c├Īlculos de la In’¼éaci├│n┬Āpor parte del IPC de la Ciudad de C├│rdoba y de la Capital Federal y GBA. Al ’¼ünal del presente documento se brinda una comparaci├│n entre los c├Īlculos de las diferentes fuentes privadas y o’¼üciales que miden el desempe├▒o del IPC. ┬Ā

┬ĀSi bien se requieren once series, se debe adicionar la serie del ├Źndice de Precios al Consumidor (IPC)┬Ānecesaria ┬Āpara ┬Ādeflactar ┬Ālas ┬Āvariables ┬Āmonetarias; ┬Āes ┬Ādecir, ┬Āpara ┬Āquitar ┬Āel ┬Āefecto ┬Āde ┬Āla ┬Āinflaci├│n.┬Ā

Adem├Īs el consumo de gas y fuel oil utilizados en la industria se resumen en una ├║nica serie, al igual┬Āque las ventas de naftas y GNC. De esta forma el n├║mero de series es mayor a las inicialmente presentadas en la tabla previa.┬Ā

┬Ā

┬ĀA1.1.1 Metodolog├Ła de c├Īlculo┬Ā

En este apartado se presentan de manera rigurosa los pasos que deben seguirse para la construcci├│n

del IMAC78.

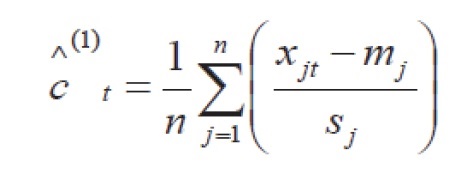

En primer lugar, se calculan el promedio de variaciones estandarizadas mensuales (c(1)). Para ello,┬Ācada serie ŌĆ£jŌĆØ, previamente deflactada (en el caso de las series nominales) o convertida a unidades┬Āhomog├®neas (en el caso de la energ├Ła), es ajustada por estacionalidad y otros procedimientos estad├Łsticos que suavizan los datos irregulares. Luego, se calcula el promedio simple de las variaciones. ┬Ā

┬Ā┬Ā

┬Ā┬Ā

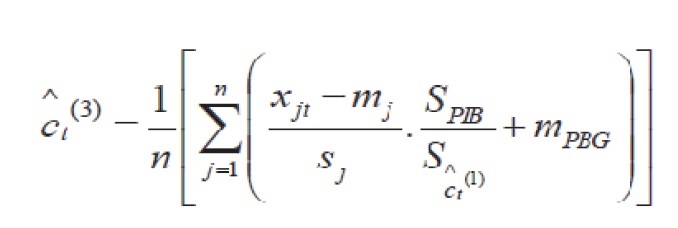

Estas variaciones mensuales, que corresponde al promedio simple de las variaciones estandarizadas,┬Āson ┬Āmultiplicadas ┬Āpor ┬Āla ┬Ārelaci├│n ┬Āentre ┬Āel ┬Ādesv├Ło ┬Āest├Īndar ┬Ādel ┬ĀPIB ┬Ānacional ┬Ā(para ┬Āque ┬Āpuedan ┬Āser┬Ācomparables los ciclos de la provincia con el nacional) y el desv├Ło est├Īndar de las variaciones calculadas. Luego se le suma la tendencia del PBG (mPBG) para incorporar informaci├│n sobre el ciclo provincial en el per├Łodo 1994ŌĆÉ2008.┬Ā

┬Ā┬Ā

┬Ā┬Ā

Partiendo de un valor 100 en el per├Łodo inicial de c├Īlculo del indicador, se construyen los restantes┬Āvalores y actualizaciones del indicador, calculando la exponencial sobre el per├Łodo previo.┬Ā

![]() ┬Ā┬Ā

┬Ā┬Ā

Desde el comienzo del c├Īlculo del IMAC se trabaj├│ con el IPC de la Ciudad de C├│rdoba para quitar el┬Āefecto ┬Āde ┬Āla ┬Āinflaci├│n ┬Āen ┬Ālas ┬Āseries ┬Ānominales, ┬Āya ┬Āque ┬Āpor ┬Āsu ┬Ānaturaleza ┬Āera ┬Ālo ┬Ām├Īs ┬Āindicado ┬Āpara┬Āajustar la informaci├│n de la Provincia de C├│rdoba. Pero en 2007 se produjo un alejamiento intencional ┬Āentre ┬Āel ┬Āverdadero ┬Ācomportamiento ┬Āde ┬Ālos ┬Āprecios, ┬Āestimado ┬Āpor ┬Āorganismos ┬Āprivados, ┬Āy ┬Ālos┬Āpresentados por la Provincia y el INDEC Nacional. Esto motiv├│ el empalme con series que muestran┬Āfehacientemente el desempe├▒o de los precios. Es por ello que una de las mejores alternativas disponibles es el IPC estimado por la provincia de Santa Fe, ya que se elabora en una Instituci├│n oficial y┬Āque cuyo c├Īlculo no se encuentra intervenido.┬Ā

78┬ĀEs┬Āfactible┬Āsolicitar┬Āuna┬Āversi├│n┬Ām├Īs┬Āextensa┬Āy┬Ādetallada┬Āque┬Āla┬Āactual.┬ĀContacto:┬Āsdiaz@bolsacba.com.ar.┬Ā┬Ā ┬Ā ┬Ā

A continuaci├│n se grafican el comportamiento de los precios seg├║n diferentes indicadores estimados, tanto p├║blicos (nacionales y provinciales), como privados; para que el lector o usuario del IMAC┬Āpueda extraer sus propias conclusiones. A excepci├│n de los c├Īlculos del INDEC y de la DPE de C├│rdoba, las estimaciones brindan se├▒ales similares sobre el ritmo inflacionario.┬Ā

┬Ā

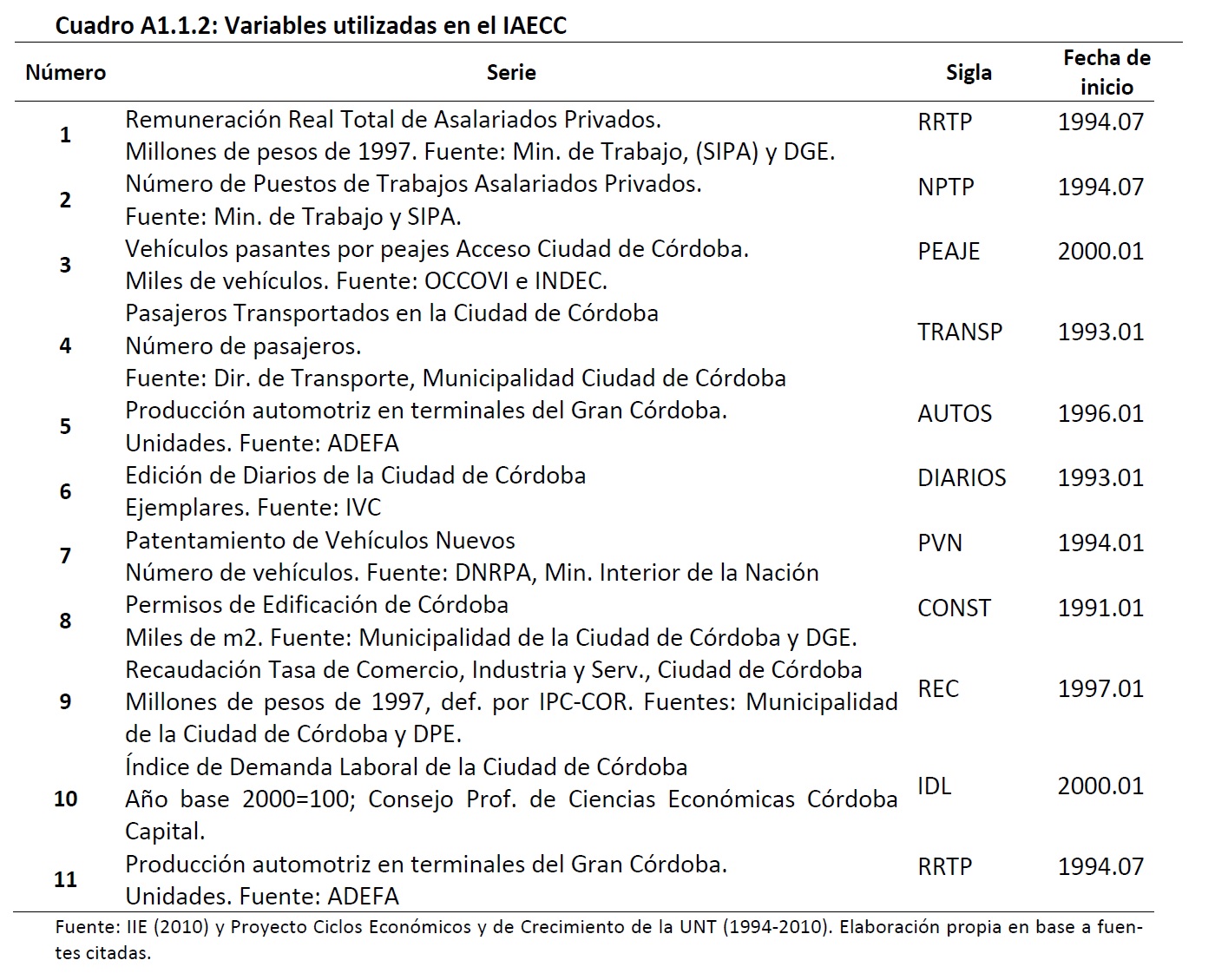

A1.2 Metodolog├Ła del ┬ĀIAECC┬Ā

El IAECC es el Indicador Mensual de la Actividad Econ├│mica de la Ciudad de C├│rdoba. El indicador┬Āresume el comportamiento de un conjunto de 10 variables que permiten explicar la evoluci├│n de la┬Āeconom├Ła de la Ciudad. ┬ĀEl IAECC fue desarrollado como proyecto de Investigaci├│n en la Bolsa de Comercio de C├│rdoba mediante un convenio con el Consejo Federal de Inversiones (CFI). En la actualidad, se realizar├Ī la difusi├│n mensual de los c├Īlculos en el Instituto de Investigaciones Econ├│micas de la Bolsa de Comercio┬Āde C├│rdoba.┬Ā

La metodolog├Ła es similar a la utilizada para la elaboraci├│n del IMAC, de la actividad econ├│mica provincial, aunque el conjunto de series es m├Īs reducido ya que a medida que se reduce la cobertura┬Āgeogr├Īfica aumentan considerablemente la dotaci├│n de informaci├│n estad├Łstica.┬Ā

La construcci├│n del IAECC requiere de ciertos pasos repetitivos en cada una de sus actualizaciones┬Āmensuales. Este conjunto de series mensuales se relacionan con el empleo, las remuneraciones, las┬Āventas, la producci├│n automotriz, las ventas de autos 0 km, la construcci├│n, y la demanda laboral. De┬Āmanera sint├®tica los pasos abordados en la elaboraci├│n son:┬Ā

- ┬Ā ┬Ā ┬ĀProceso de selecci├│n de un conjunto amplio de series candidatas a integrar el indicador. En┬Ādicho proceso se requiere que las series cumplan con criterios estad├Łsticos, econ├│micos y de┬Ār├Īpida de disponibilidad de la informaci├│n. Adem├Īs, se necesita que las series presente un┬Ācomportamiento coincidente con la ŌĆ£serie de referenciaŌĆØ que a priori de conoce capta adecuadamente el ciclo econ├│mico de la Ciudad. Dicha serie es el nivel de empleo┬Ā

- ┬Ā ┬Ā Recopilaci├│n de las series mensuales ┬Ā

- ┬Ā ┬Ā Transformaci├│n de variables nominales en reales, dividiendo por el ├Źndice de Precios al Consumidor de la Ciudad de C├│rdoba79.┬Ā

- ┬Ā ┬Ā ┬ĀAjuste estacional de las series. El ajuste se realiza para evitar las variaciones regulares y repetitivas ┬Ādentro ┬Āde ┬Āun ┬Āa├▒o ┬Ādeterminado; ┬Ātales ┬Ācomo ┬Āefectos ┬Āde ┬Ālos ┬Āaguinaldos, ┬Āmayores┬Āconsumos ciertos meses del a├▒o, ciclos agropecuarios, etc. El programa utilizado es el X12ŌĆÉARIMA del US Bureau of Census. ┬Ā

- ┬Ā ┬Ā ┬ĀConstrucci├│n del IAECC, resumiendo la informaci├│n de las series individuales y dando mayor┬Āpeso a aquellas series que poseen menor variaci├│n o son menos vol├Ītiles.┬Ā

La informaci├│n que se utiliza para la construcci├│n del IAECC fue seleccionada de acuerdo a principios┬Āmetodol├│gicos recomendados a nivel internacional y nacional. La informaci├│n cumple con rigurosos┬Ācriterios estad├Łsticos y econ├│micos, y a su vez ofrecen la posibilidad de mostrar el ritmo actual de la┬Āeconom├Ła. A continuaci├│n se enumera la informaci├│n del IAECC, sus caracter├Łsticas particulares y su┬Ā

┬Ā79┬ĀA┬Āpartir┬Āde┬ĀEnero┬Āde┬Ā2007┬Āse┬Āutiliza┬Āel┬ĀIPC┬Āde┬Āla┬Āprovincia┬Āde┬ĀSanta┬ĀFe,

a┬Ācausa┬Ādel┬Āalejamiento┬Āde┬Ālos┬Āc├Īlculos┬Āde┬Āla┬ĀInflaci├│n┬Āpor┬Āparte┬Ādel┬ĀIPC┬Āde

la┬ĀCiudad┬Āde┬ĀC├│rdoba┬Āy┬Āde┬Āla┬ĀCapital┬ĀFederal┬Āy┬ĀGBA.┬ĀAl┬Āfinal┬Ādel┬Āpresente

┬Ādocumento┬Āse┬Ābrinda┬Āuna┬Ācomparaci├│n┬Āentre┬Ālos┬Āc├Īlculos┬Āde┬Ālas┬Ādiferentes

┬Āfuentes┬Āprivadas┬Āy┬Āoficiales┬Āque┬Āmiden┬Āel┬Ādesempe├▒o┬Ādel┬Ā┬ĀIPC. ┬Ā┬Ā ┬Ā

correspondiente fuente de informaci├│n. El listado pertenece al grupo de series coincidentes, o que┬Āmuestran el desempe├▒o presente del ciclo econ├│mico de la Ciudad (ver Cuadro A1.1.2).┬Ā┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā┬Ā

┬Ā

ANEXO 1.2: PATR├ōN DE COMERCIO BILATERAL: LOS CASOS DE BRASIL Y CHINA

En el presente anexo se realiza un an├Īlisis del comercio ┬Āexterior ┬Āde ┬ĀArgentina ┬Ācon ┬Āel ┬Āobjetivo ┬Āde┬Ā

encontrar ┬Āaquellas ┬Āvariables ┬Āque ┬Āexplican ┬Āla ┬Āevoluci├│n de las exportaciones e importaciones hacia┬Ā

y desde los dos principales socios comerciales del┬Āpa├Łs, Brasil y China.┬Ā

┬Ā

A1.2.1 Introducci├│n┬Ā

Los principales datos sobre el comercio exterior de Argentina ya fueron presentados en el inciso 1.8.┬ĀEn el presente anexo se aborda el comercio exterior desde una perspectiva diferente, donde se intenta encontrar las variables explicativas que influyen sobre los vol├║menes comercializados. Se coloca especial ├®nfasis en el v├Łnculo comercial con Brasil y China, dado que ambos explican, en conjunto,┬Āel 30% de las exportaciones del pa├Łs (a├▒o 2010).┬Ā

Las relaciones comerciales con Brasil y China son muy diferentes, desde la composici├│n de las exportaciones e importaciones hasta las distancias entre ambos mercados, por ende, las hip├│tesis sobre┬Ācu├Īles son las variables que explicar├Łan el comercio bilateral tambi├®n son diferentes.┬Ā

En el caso del vecino pa├Łs y principal socio del Mercosur, el ┬Āan├Īlisis intenta verificar o rechazar dos┬Āhip├│tesis b├Īsicas:┬Ā

1. ┬Ā La evoluci├│n y direcci├│n del comercio exterior entre los dos pa├Łses depende, fundamentalmente, del comportamiento del tipo de cambio real bilateral,┬Ā

2. ┬Ā La evoluci├│n y direcci├│n del comercio exterior entre los dos pa├Łses depende, fundamentalmente, de las tasas de crecimiento de cada una de las econom├Łas.┬Ā

Cabe aclara aqu├Ł que si bien puede rechazarse o aceptarse alguna de estas hip├│tesis a nivel macro,┬Ācuando se realiza el an├Īlisis de manera desagregada (por sectores industriales, sectores primarios,┬Āetc.) puede arribarse a conclusiones diferentes. Esto se debe a que algunas actividades pueden presentar ┬Āmayor ┬Āsensibilidad ┬Āa ┬Āuna ┬Ādeterminada ┬Āvariable ┬Āque ┬Āal ┬Āser ┬Āestudiado ┬Āde ┬Āmanera ┬Āagregada┬Āquedan ┬Ācompensadas ┬Āpor ┬Āsensibilidades ┬Āmenores ┬Āde ┬Āotras ┬Āactividades. ┬ĀAdem├Īs, ┬Ācuando ┬Āen ┬Āel ┬Ācomercio bilateral existe una alta concentraci├│n en un producto espec├Łfico (como es el caso de Argentina y Brasil, en el sector automotriz), ├®ste influir├Ī de manera decisiva en el resultado gregado.┬Ā

En el caso de China, la hip├│tesis es radicalmente diferente. Como se presentar├Ī oportunamente, la┬Āmayor parte de las exportaciones hacia China son del complejo sojero (en particular, poroto sin procesar), por lo que el nivel de ventas externas hacia el pa├Łs asi├Ītico estar├Ła regido principalmente por┬Āel ├®xito o no de las campa├▒as agr├Łcolas internas, y el precio internacional de los commodities. Sin┬Āembargo, en lo que se refiere a importaciones, las mismas est├Īn compuestas fundamentalmente por┬Ābienes industriales, cuya demanda depende del crecimiento econ├│mico de Argentina y los precios┬Ārelativos.┬Ā

┬Ā

A1.2.2 Relaciones comerciales entre los principales socios┬Ā

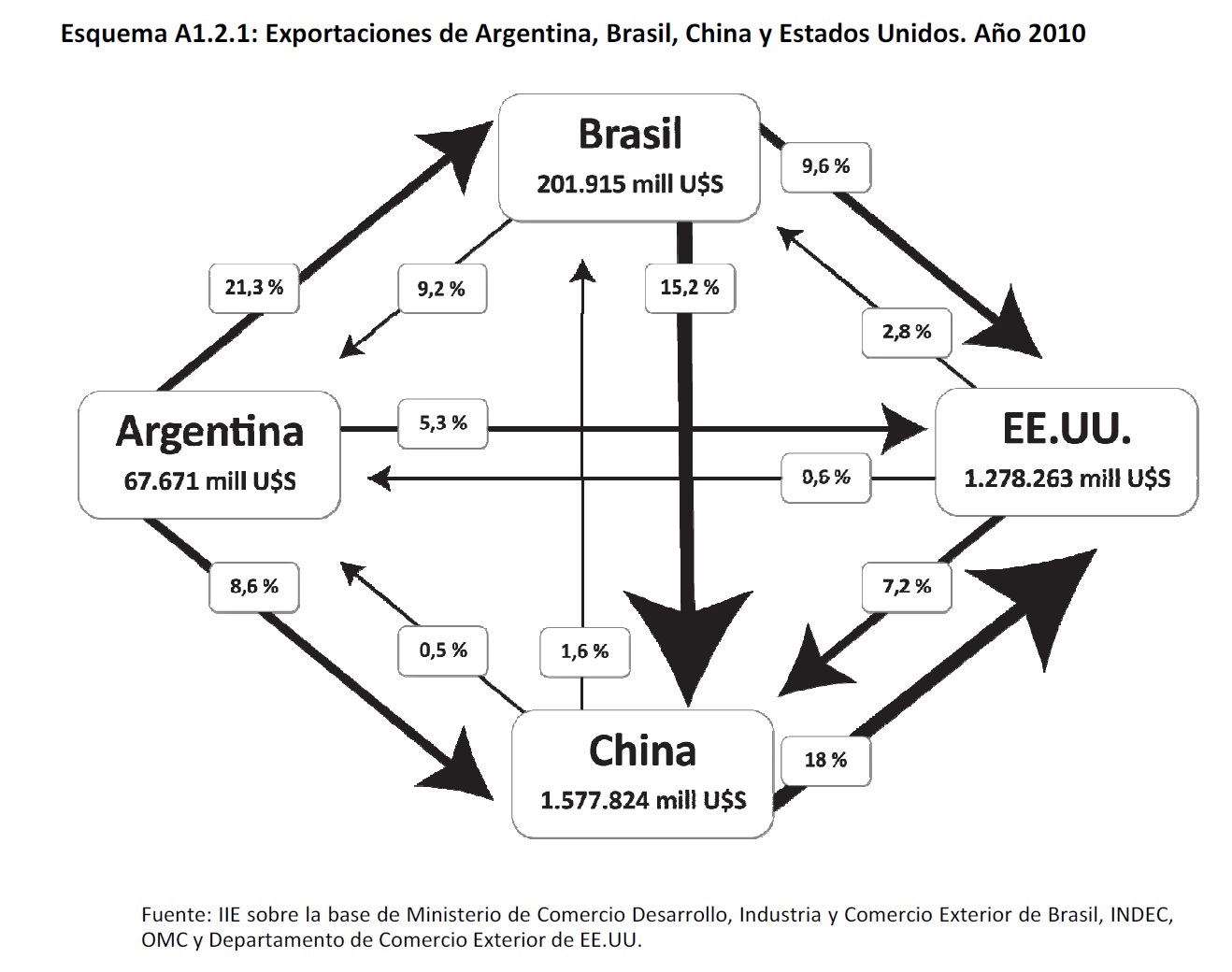

En el Esquema A1.2.1 se presenta el monto exportado por cada pa├Łs (Argentina, Brasil, China y Estados Unidos) y el destino de sus exportaciones. La direcci├│n de cada flecha indica el destino de sus┬Āventas externas, donde se se├▒ala la participaci├│n de ese destino sobre las exportaciones totales de┬Ācada pa├Łs80.┬Ā

A partir del Esquema A1.2.1, y como ya fue presentado en el inciso 1.8 del presente libro, se advierte┬Āque Argentina presenta una alta dependencia de sus exportaciones en dos destinos, Brasil y China,┬Ā

┬Ā80┬ĀEl┬Āgrosor┬Āde┬Āla┬Āl├Łnea┬Āes┬Āproporcional┬Āa┬Āla┬Ādependencia┬Ādel┬Āpa├Łs┬Āa┬Ācada┬Āuno┬Āde┬Ālos┬Ādestinos.┬Ā

con un 21,3% y 8,6% del total exportado en el a├▒o 2010, respectivamente. Asimismo, el vecino pa├Łs tambi├®n presenta una alta dependencia en pocos destinos dado que China, Estados Unidos y Argen-tina, en ese orden de importancia, concentran el 34% de sus ventas externas.

┬Ā┬ĀA1.2.3 La relaci├│n bilateral con Brasil┬Ā

┬Ā┬ĀA1.2.3 La relaci├│n bilateral con Brasil┬Ā

Como ya se present├│ en el inciso correspondiente a comercio exterior, Brasil se constituye como el principal socio comercial de Argentina, siendo el comprador de aproximadamente el 20% de las ventas externas del pa├Łs.

A1.2.3.1 Composici├│n del comercio bilateral con Brasil┬Ā

Resulta importante remarcar algunas caracter├Łsticas claves en la composici├│n del comercio bilateral con Brasil, dado que presenta particularidades en relaci├│n a otros socios comerciales. En relaci├│n a las exportaciones hacia el vecino pa├Łs, como se indica en el Cuadro A1.2.1, ├®stas se encuentran alta-mente concentradas en el cap├Łtulo 87 de la Nomenclatura Com├║n del Mercosur (NCM), correspondiente a ┬½Veh├Łculos autom├│viles, tractores, ciclos y dem├Īs veh├Łculos terrestres, sus partes y acceso-rios┬╗, con el 43,3% del valor exportado durante el a├▒o 2010. Participaciones menores tuvieron los cap├Łtulos referidos a combustibles, aceites y ceras minerales, cereales, y pl├Īsticos y sus manufacturas.

┬Ā

┬Ā┬Ā

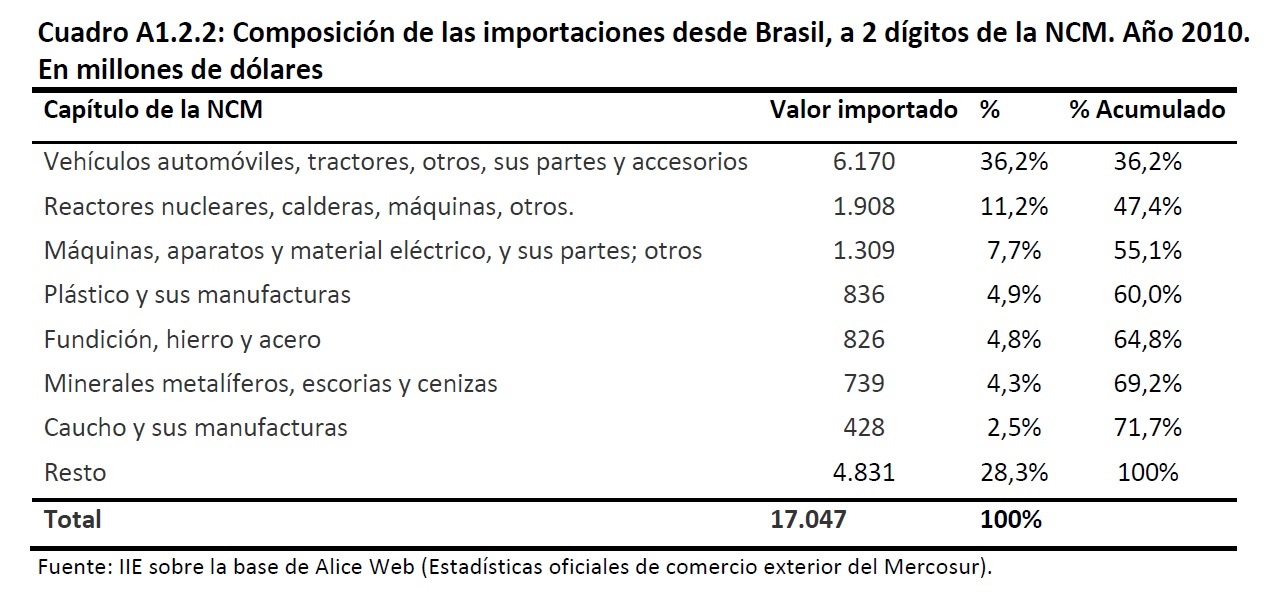

En lo que se refiere a importaciones, nuevamente, el cap├Łtulo 87 de la NCM adquiere la mayor relevancia,┬Ācon una participaci├│n del 36% sobre el valor total importado durante el mismo a├▒o. Siguen en orden de┬Āimportancia ┬Āotros ┬Ācap├Łtulos ┬Āque ┬Āabarcan ┬Āproductos ┬Āindustriales ┬Ācomo ┬Āreactores ┬Ānucleares, ┬Ācalderas ┬Āy┬Ām├Īquinas, m├Īquinas, aparatos y material el├®ctrico, y pl├Īstico y sus manufacturas (ver Cuadro A1.2.2)┬Ā

As├Ł, gran parte del comercio entre ambas econom├Łas corresponde a comercio intraindustrial. Cada┬Āpa├Łs no est├Ī especializado en una industria en particular sino m├Īs bien en productos en particular.┬Ā

Esto es evidente en el caso del sector automotriz, d├│nde las filiales de las terminales en ambos pa├Łses fabrican modelos diferentes y complementan su oferta local con importaciones de aquellos veh├Łculos no montados internamente. Estos factores, sin duda, determinan la relaci├│n bilateral e influyen de manera decisiva en cuanto a cu├Īles son las variables explicativas del comercio entre ambas┬Āeconom├Łas.┬Ā

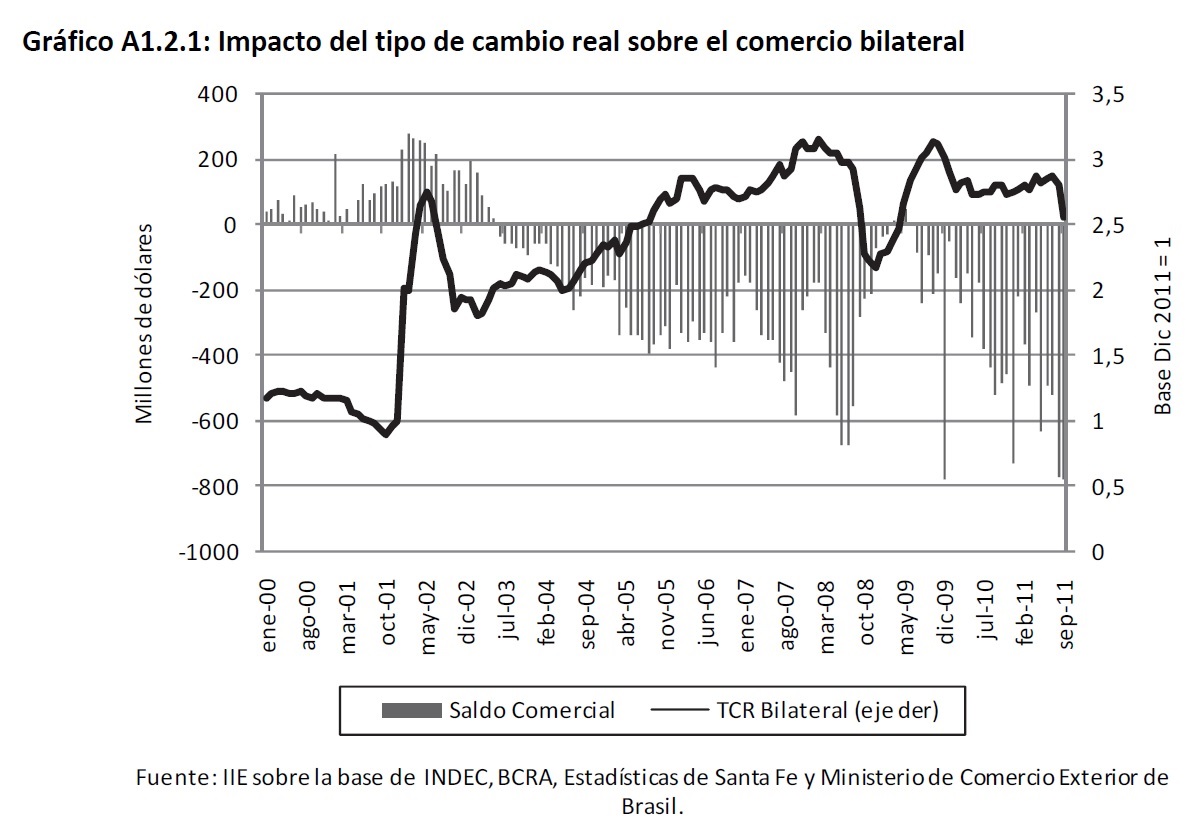

A1.2.3.2 Comercio bilateral y tipo de cambio real┬Ā

El tipo de cambio real bilateral es un indicador a nivel macroecon├│mico de los precios relativos entre┬Āambas econom├Łas. Cuando el tipo de cambio real bilateral con Brasil (pesos por real) aumenta, esto┬Āimplica un abaratamiento relativo de los productos argentinos. As├Ł, a medida que esta variable aumenta, deber├Łan esperarse mayores saldos positivos en la balanza comercial, y viceversa. Sin embargo, cuando se analizan ambas series (tipo de cambio real bilateral y saldo de la balanza comercial), la┬Āevidencia parece contradecir esta hip├│tesis.┬Ā

En enero de 2002, a ra├Łz de la devaluaci├│n del peso argentino, el tipo de cambio real bilateral (TCRB)┬Āaument├│ un 150% en tan s├│lo algunas semanas. Luego, debido a la estabilizaci├│n de la moneda nacional y el efecto ŌĆ£passŌĆÉthroughŌĆØ el TCRB comenz├│ a retroceder nuevamente pero manteni├®ndose┬Āa├║n al doble que en diciembre de 2001. Sin embargo, la apreciaci├│n de la moneda brasile├▒a permiti├│┬Āmantener un TCRB elevado durante los siguientes a├▒os, con una temporal ca├Łda entre mayo de 2008┬Āy agosto de 2009 como consecuencia de la depreciaci├│n del real a causa de la salida de capitales por┬Āla crisis internacional (ver Gr├Īfico A1.2.1).┬Ā

┬Ā┬Ā┬Ā

Un hecho claro es que, contrariamente a lo que podr├Ła esperarse seg├║n la primera hip├│tesis presentada ┬Āen ┬Āla ┬Āintroducci├│n, ┬Āel ┬Ātipo ┬Āde ┬Ācambio ┬Āreal ┬Ābilateral ┬Āalto ┬Āno ┬Āimplica ┬Ānecesariamente ┬Āun ┬Āsaldo┬Ācomercial ┬Āpositivo ┬Āpara ┬ĀArgentina ┬Ā(ver ┬ĀGr├Īfico ┬ĀA1.2.1). ┬ĀPor ┬Āeste ┬Āmotivo, ┬Ādeber├Łan ┬Ābuscarse ┬Ācomo┬Āfundamentos ┬Ādel ┬Ācomercio ┬Ābilateral ┬Āotras ┬Āvariables ┬Āexplicativas. ┬ĀUna ┬Āde ┬Āellas, ┬Āla ┬Ām├Īs ┬Āimportante┬Āseg├║n la evidencia emp├Łrica, es el crecimiento econ├│mico de ambas econom├Łas, como se presenta en┬Āel punto A1.2.3.3.┬Ā

┬Ā

A1.2.3.3 Comercio bilateral y crecimiento econ├│mico┬Ā

En ┬Āel ┬Āintercambio ┬Ābilateral ┬Ācon ┬ĀBrasil ┬Āse ┬Āimpone ┬Āclaramente ┬Āuna ┬Ārelaci├│n ┬Āde ┬Ācomplementariedad,┬Āreflejo de econom├Łas cada vez m├Īs integradas, particularmente en el ramo industrial. El sector automotriz es un caso ejemplar en este sentido.┬Ā

En el presente apartado se analiza, en primer lugar, la relaci├│n entre el crecimiento brasile├▒o y las┬Āexportaciones al vecino pa├Łs (elasticidad PIB de las importaciones brasileras desde Argentina), y la┬Ārelaci├│n inversa: v├Łnculo entre el crecimiento argentino y las importaciones desde aquel origen (elasticidad PIB de las importaciones argentinas desde Brasil). Posteriormente, y resultante de una combinaci├│n de estos an├Īlisis, se pretende explicar el saldo comercial bilateral a partir de los diferenciales de crecimiento de ambas econom├Łas.┬Ā

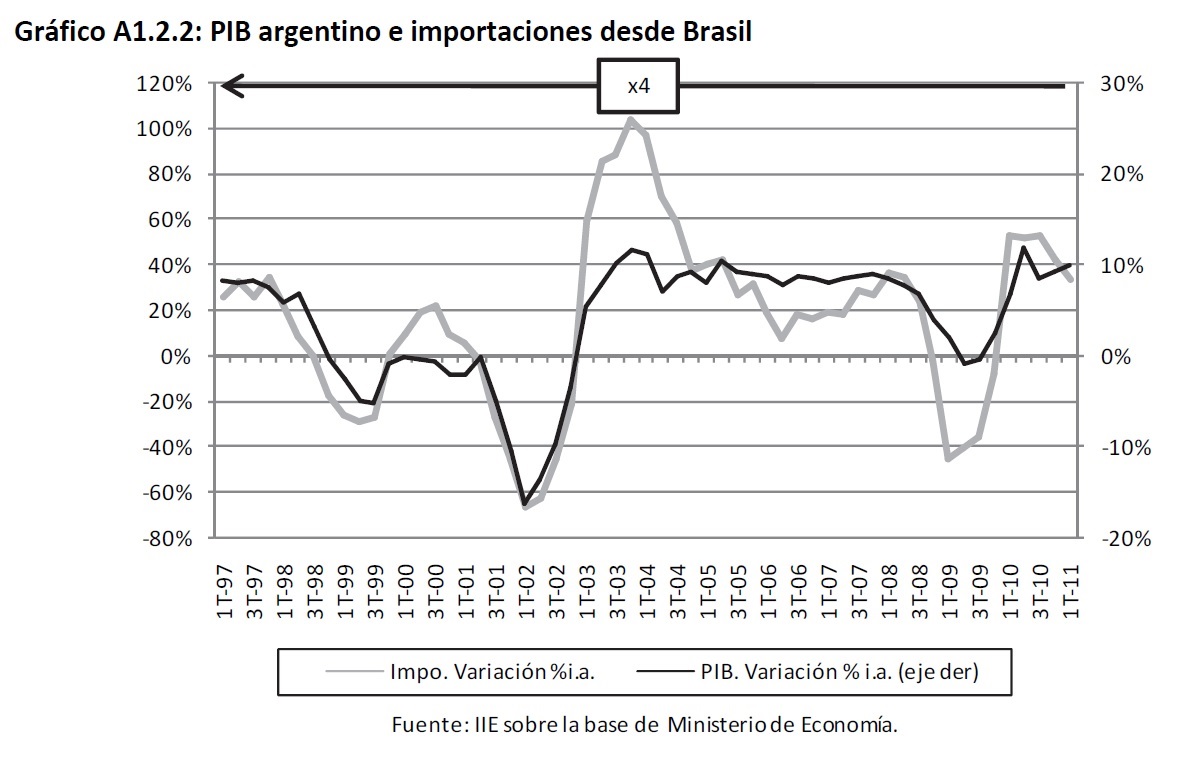

┬ĀAnalizando las series hist├│ricas se observa una importante dependencia de las importaciones argentinas al PIB local. Esto queda reflejado con claridad a partir del Gr├Īfico A1.2.2, donde se observa el┬Āsimilar ┬Ācomportamiento ┬Āen ┬Ālos ┬Āvalores ┬Āreferidos ┬Āa ┬Āla ┬Ātasa ┬Āde ┬Ācrecimiento ┬Āinteranual ┬Ādel ┬Āproducto┬Āargentino ┬Āy ┬Ālas ┬Āimportaciones ┬Ādesde ┬ĀBrasil. ┬ĀEstas ┬Ā├║ltimas ┬Āestar├Łan ┬Āreplicando ┬Ā4 ┬Āveces ┬Āla ┬Āvariaci├│n┬Āocurrida en el producto, mostrando una elevada elasticidad de las importaciones brasileras al comportamiento del PIB dom├®stico.┬Ā

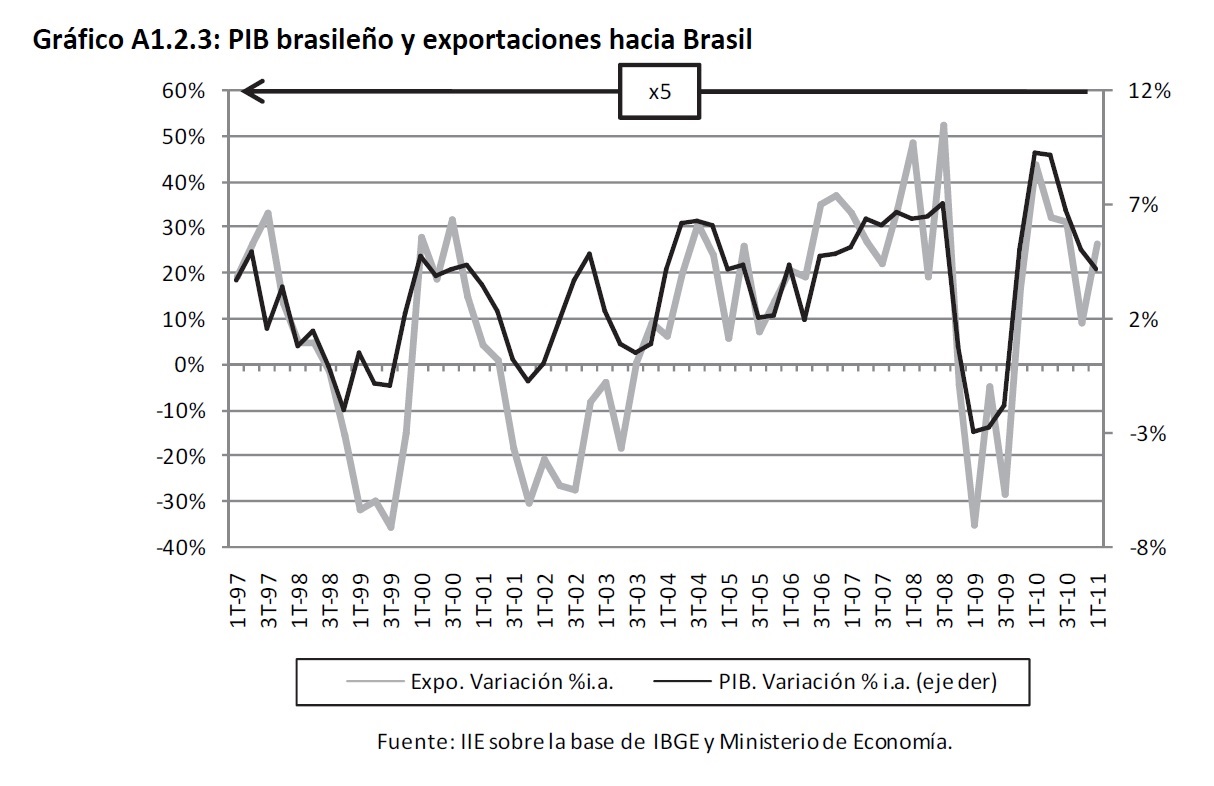

Algo similar ocurre con la sensibilidad de las importaciones brasile├▒as. El Gr├Īfico A1.2.3, an├Īlogo al┬ĀGr├Īfico ┬ĀA1.2.2, ┬Āmuestra ┬Āla ┬Āexistencia ┬Āde ┬Āuna ┬Āalta ┬Āsensibilidad ┬Āde ┬Ālas ┬Āimportaciones ┬Ābrasile├▒as ┬Āpor┬Ābienes argentinos a las variaciones del producto de su econom├Ła.┬Ā

┬Ā

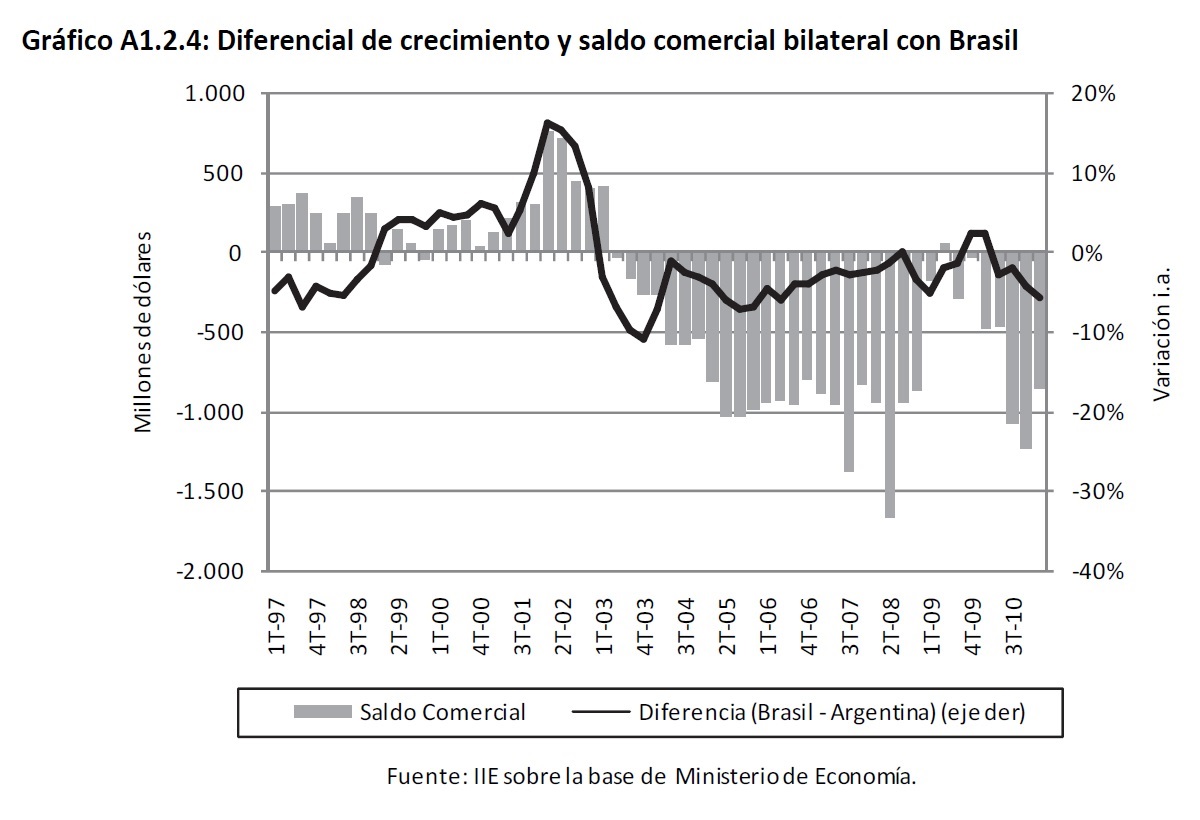

De este modo, la evoluci├│n del saldo comercial con el vecino pa├Łs podr├Ła ser explicada a partir de los┬Ādiferenciales de crecimiento de ambas econom├Łas. As├Ł, cuando un pa├Łs crece m├Īs que el otro, tiene┬Āuna mayor demanda de importaciones (tanto de bienes de consumo, como intermedios y de capital)┬Āy, por lo tanto, el saldo comercial deber├Ła ser positivo. En el Gr├Īfico A1.2.4 se observan per├Łodos en┬Ālos cuales Argentina registr├│ menor crecimiento y el saldo de la balanza comercial bilateral fue positivo, y per├Łodos en los cu├Īles ocurri├│ lo contrario.┬Ā

Pueden identificarse tres etapas en las cuales las diferencias de crecimiento estuvieron de un signo o┬Āde otro, al igual que la balanza comercial bilateral. La primera de ellas, comprendida entre el primer┬Ātrimestre de 1997 y el ├║ltimo de 1998, donde a pesar de que el crecimiento econ├│mico de Argentina┬Āfue mayor que el de Brasil, se registr├│ un saldo positivo en la balanza comercial bilateral. En este┬Ācaso, no se verific├│ la hip├│tesis planteada con anterioridad.┬Ā

En la segunda, comprendida entre el primer trimestre de 1999 y el ├║ltimo de 2002, Brasil registr├│ tasas┬Āde crecimiento econ├│micas mayores que las de Argentina y el saldo de la balanza comercial bilateral,┬Āen l├Łnea con la hip├│tesis planteada, fue positiva. La tercera de las etapas, que comenz├│ en el a├▒o 2003,┬Āmuestra un crecimiento mayor de la econom├Ła local y un saldo comercial negativo con el vecino pa├Łs.┬Ā

┬Ā

┬Ā

Recuadro A1.2.1: Un an├Īlisis sectorial┬Ā

┬ĀEn el an├Īlisis desagregado podr├Łan estar omiti├®ndose cuestiones importantes respecto a lo que┬Āocurre con determinados sectores econ├│micos. En Dicovskiy y Kiper (2009) se advierte que ŌĆ£algunas ramas productivas pueden exhibir una mayor dependencia respecto de algunas variables,┬Āque pueden ser compensadas en el agregado por sensibilidades menores en otrasŌĆØ. En su estudio, los autores, mediante estudios econom├®tricos a partir de informaci├│n sobre comercio exterior bilateral, tipos de cambio y crecimiento econ├│mico desde el primer semestre de 1994 hasta┬Āel primero de 2009 llegaron a la conclusi├│n de que existe ŌĆ£una elevada y generalizada dependencia de las exportaciones industriales a Brasil respecto del crecimiento del PIB de ese pa├Łs. Espec├Łficamente, los sectores cuyas exportaciones son m├Īs sensibles a las variaciones en el nivel de actividad de Brasil son Hierro y Acero, Maquinaria, Motores, Pl├Īsticos y AutomotrizŌĆØ.┬Ā

En relaci├│n al tipo de cambio real, el estudio arroj├│ que existen tres sectores con ŌĆ£elevada elastiŌĆÉcidadŌĆØ (mayor a uno): prendas de vestir, productos textiles, y calzado. A├║n as├Ł, los autores se├▒alan que ŌĆ£en los tres casos tambi├®n es determinante el nivel de actividad en BrasilŌĆØ. Existe otro┬Āgrupo ┬Āde ┬Āproductos ┬Ācon ┬ĀŌĆ£sensibilidad ┬ĀmediaŌĆØ ┬Āal ┬Ātipo ┬Āde ┬Ācambio ┬Ā(cuando ┬Āel ┬Ātipo ┬Āde ┬Ācambio ┬Āse┬Āaprecia/deprecia un 10%, las exportaciones crecen/caen entre un 5% y un 10%). Estos sectores┬Āson: Madera y Muebles, Productos de caucho, Fabricaci├│n de aparatos de uso dom├®stico, y Sector ┬ĀAutomotriz. ┬ĀPor ┬Ā├║ltimo ┬Āalgunos ┬Āsectores ┬Āpresentan ┬Āuna ┬Āmuy ┬Ābaja ┬Ādependencia ┬Ādel ┬Ātipo ┬Āde┬Ācambio real bilateral. Estos son: Pl├Īsticos, Papel, Motores, Maquinaria, Fibras sint├®ticas, Hierro y┬ĀAcero, Qu├Łmicos, y Cuero.┬Ā

┬Ā

A1.2.4 La relaci├│n bilateral con China┬Ā

A1.2.4.1 Composici├│n del comercio bilateral con China┬Ā

Analizando las exportaciones hacia el pa├Łs asi├Ītico durante el a├▒o 2010, se observa una alta concentraci├│n en el complejo oleaginoso, particularmente, en las ventas de ŌĆ£porotos de soja excluidos para┬ĀsiembraŌĆØ. ┬ĀEste ┬Āproducto ┬Āsignific├│ ┬Āen aquel a├▒o ┬Āel 71% del ┬Āvalor ┬Āexportado. ┬ĀPor ┬Āotra ┬Āparte, ┬Āde ┬Ālos┬Ācinco principales productos, cuatro corresponden a productos primarios o manufacturas de origen┬Āagropecuario, y uno a productos minerales (aceites crudos de petr├│leo).┬Ā

┬Ā

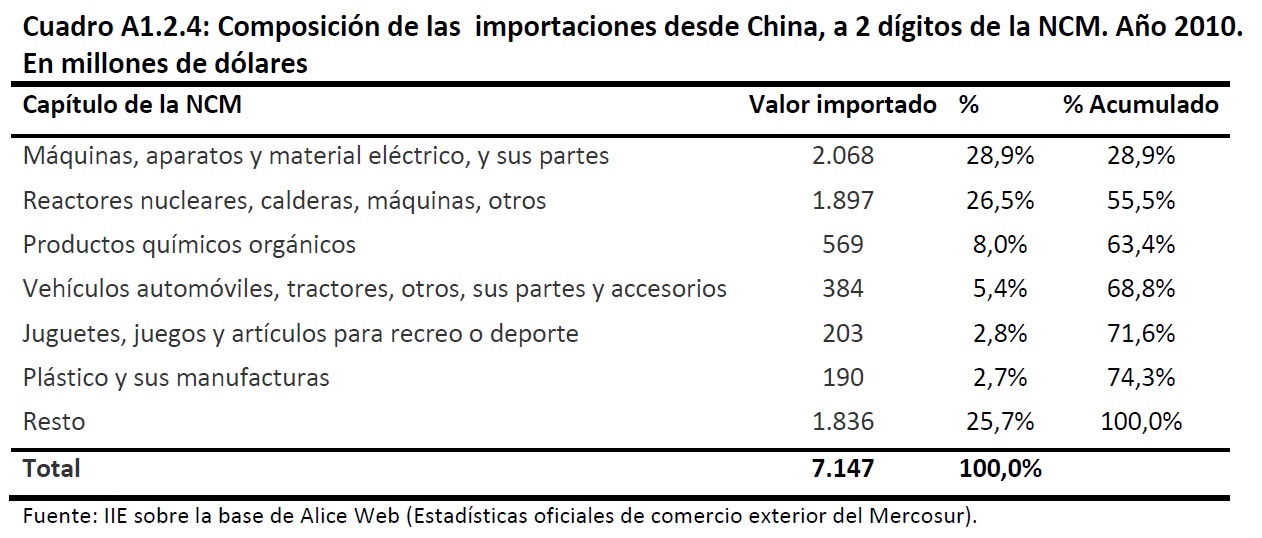

Por otro lado, cuando se analizan las importaciones, resulta inconveniente desagregarlas a nivel de┬Āproducto (8 d├Łgitos de la NCM) dada la alta desconcentraci├│n de las mismas en diferentes productos┬Ātecnol├│gicos: computadoras, partes de computadoras, tel├®fonos celulares, electrodom├®sticos, etc. El┬Ā├║nico producto no perteneciente a un ramo tecnol├│gico y que se encuentra entre los m├Īs importados es el ŌĆ£Glifosato y su sal monoisopropilaminaŌĆØ, con 182 millones de d├│lares importados durante┬Ā2010.┬Ā

Los productos m├Īs importados desde el pa├Łs asi├Ītico se encuentran englobados en el cap├Łtulo 85 de┬Āla NCM referido a ŌĆ£Maquinas, aparatos y material el├®ctrico, y sus partesŌĆØ, con el 30% de participaci├│n ┬Āen ┬Ā2010 ┬Ā(ver ┬ĀCuadro ┬ĀA1.2.4).Con ┬Āun ┬Ānivel ┬Āde ┬Āimportancia ┬Āsimilar ┬Āle ┬Āsigue ┬Āel ┬Ācap├Łtulo ┬Ā84, ┬Āque┬Ācomprende ┬ĀŌĆ£reactores ┬Ānucleares, ┬Ācalderas, ┬Ām├Īquinas, ┬Āaparatos ┬Āy ┬Āartefactos ┬Āmec├Īnicos; ┬Āpartes ┬Āde┬Āestas m├Īquinas o aparatosŌĆØ┬Ā

┬Ā

A diferencia de lo que ocurre en la relaci├│n bilateral con Brasil, en el caso de China, los productos┬Āintercambiados ┬Ācorresponden ┬Āa ┬Āsectores ┬Āecon├│micos ┬Ādiferentes, ┬Āno ┬Āexistiendo ┬Ācomercio ┬Āintraindustrial. Por este motivo, las variables que incluyen sobre el comercio en este caso tambi├®n son┬Ādiferentes. ┬Ā

A1.2.4.2 Evoluci├│n del comercio bilateral┬Ā

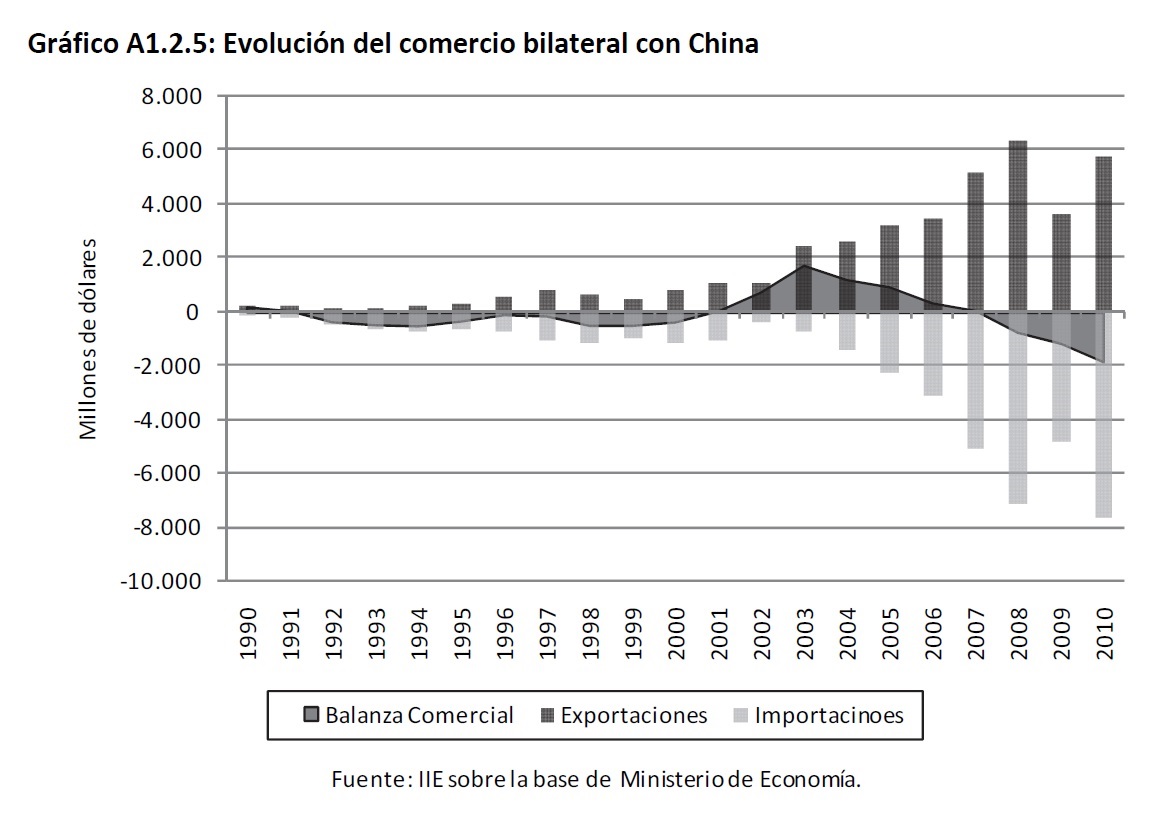

El verdadero despegue del comercio bilateral con China comenz├│ a partir del a├▒o 2002, con niveles┬Āde exportaciones e importaciones que crecieron de manera pr├Īcticamente ininterrumpida hasta la┬Āactualidad (con excepci├│n del a├▒o 2009). ┬ĀUn hecho relevante que comenz├│ a observarse a partir del┬Āa├▒o 2003 es que las importaciones crecieron a una velocidad superior que las ventas hacia aquel pa├Łs┬Āpor lo que el super├Īvit bilateral inici├│ una senda de ca├Łda. As├Ł, en el a├▒o 2007 el super├Īvit fue casi┬Ānulo (77 millones de d├│lares) y en 2008 el d├®ficit alcanz├│ los 750 millones de d├│lares continuando┬Āesta tendencia y llegando en 2010 a los 1.850 millones de d├│lares (ver Gr├Īfico A1.2.5).┬Ā

A1.2.4.3 Variables explicativas de las importaciones desde China┬Ā

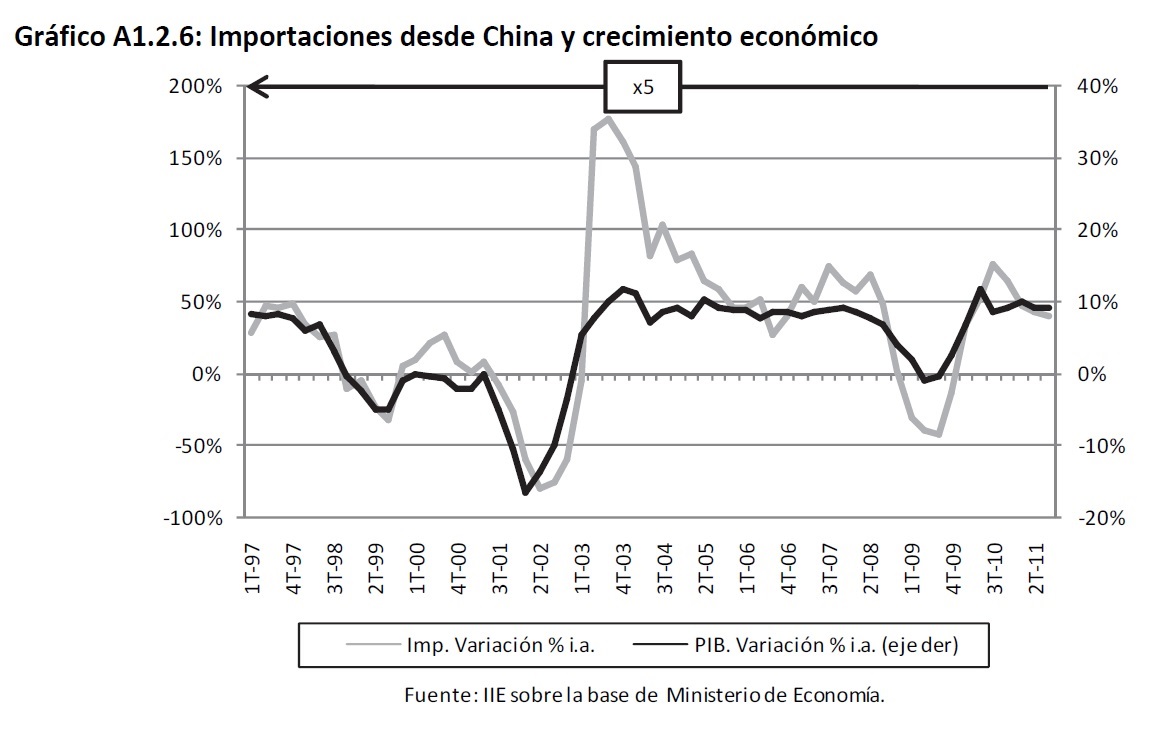

Dada la composici├│n de las importaciones desde China, concentradas fundamentalmente en bienes┬Āindustriales de consumo y bienes de capital, la evoluci├│n de las importaciones desde el pa├Łs asi├Ītico┬Ādeber├Ła estar, a priori, relacionada de manera directa con el crecimiento econ├│mico interno. ┬ĀEsta┬Āhip├│tesis queda confirmada a partir del Gr├Īfico A1.2.6 d├│nde se relaciona el crecimiento de las importaciones desde China y el crecimiento econ├│mico de Argentina. Se destaca una fuerte dependencia de las compras externas a esta variable.┬Ā

┬Ā ┬Ā

┬Ā

A1.2.4.4 Variables explicativas de las exportaciones hacia China┬Ā

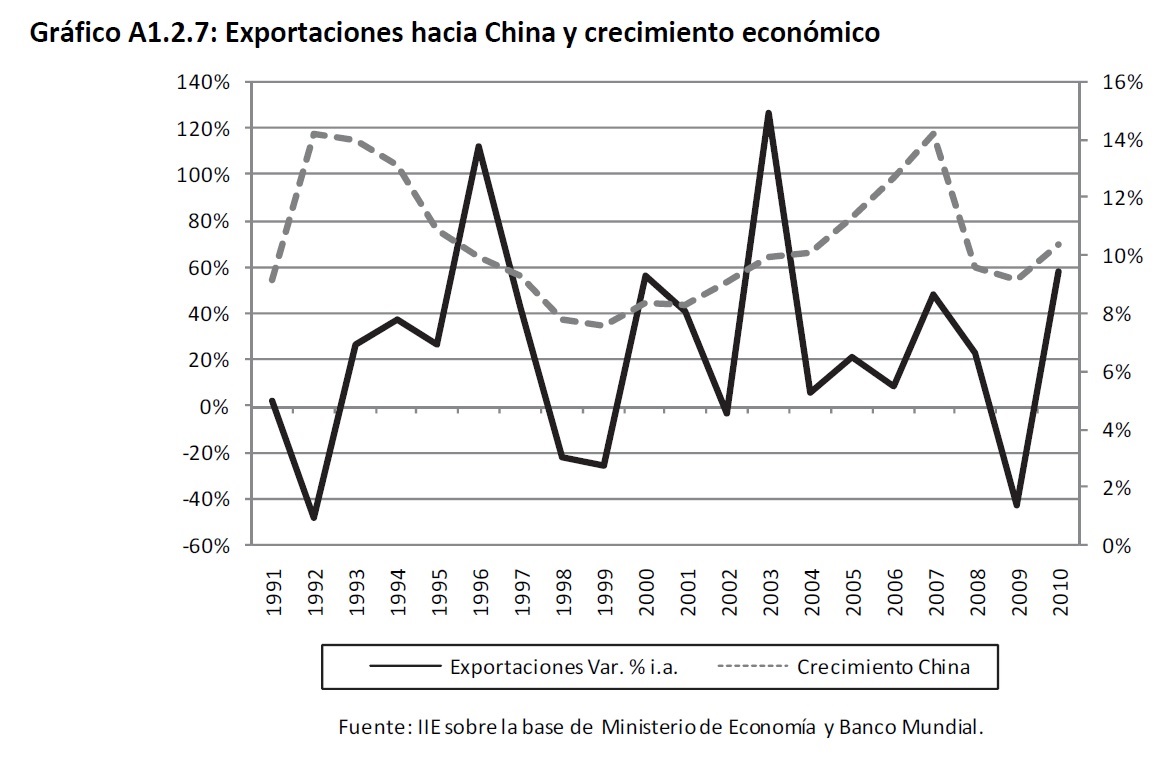

La hip├│tesis que se verific├│ para el caso brasilero donde las exportaciones hacia el vecino pa├Łs estaban relacionadas de manera directa con su crecimiento econ├│mico parecen quedar descartadas para┬Āel caso de China. Esto queda a la luz observando el Gr├Īfico A1.2.7, donde se advierte la falta de correlaci├│n entre las series de crecimiento econ├│mico de China e importaciones anuales desde Argentina hacia el pa├Łs asi├Ītico.┬Ā

┬Ā

┬Ā

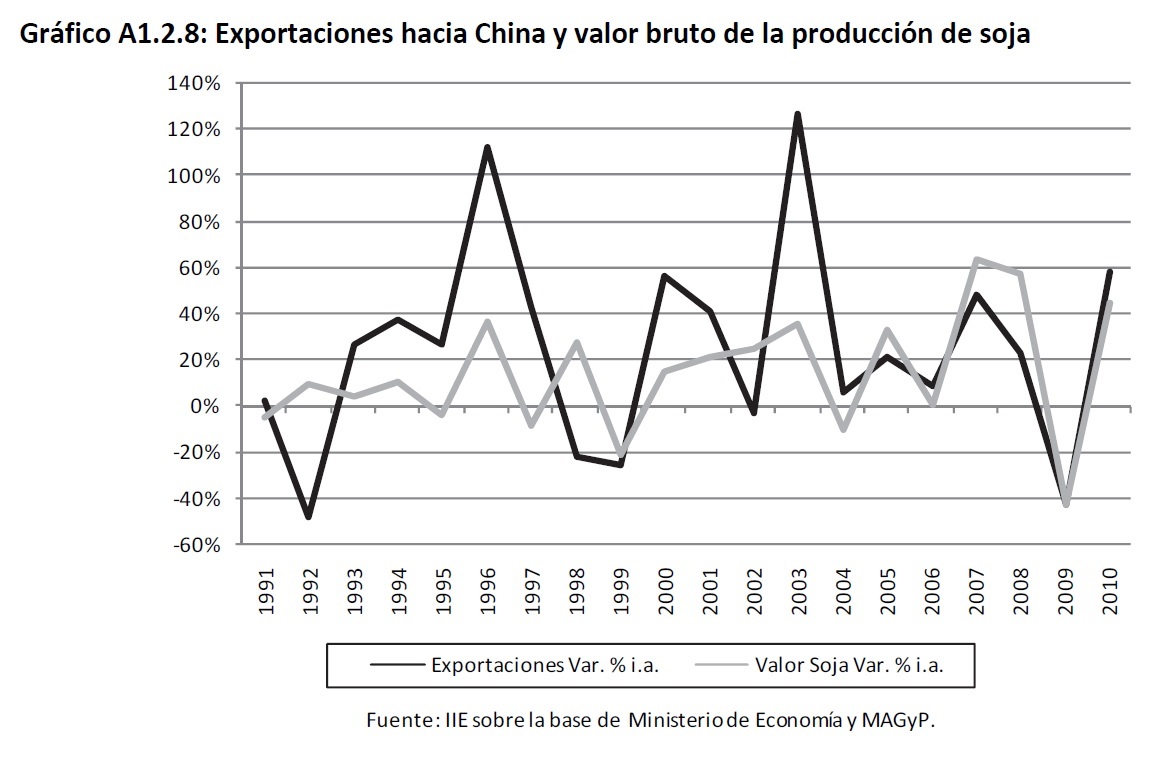

Sin embargo, dada la composici├│n de las exportaciones hacia aquel pa├Łs, concentradas fundamentalmente en los env├Łos de porotos de soja sin procesar81, s├Ł se advierte una correlaci├│n entre el valor bruto de la┬Āproducci├│n de soja (producci├│n anual multiplicada por el precio promedio FOB en puertos argentinos) y┬Ālas ┬Āexportaciones ┬Āhacia China. ┬ĀAs├Ł, ┬Āse ┬Āentiende que ┬Ā├®stas ┬Ādependen de ┬Āmanera directa ┬Ācon ┬Ālos ┬Āsaldos┬Āexportables y no con el crecimiento econ├│mico de este socio comercial (ver Gr├Īfico A1.2.8).┬Ā

┬Ā┬Ā

┬Ā┬Ā

81┬ĀEn┬Āel┬Āa├▒o┬Ā2010,┬Āel┬Ā71%┬Ādel┬Āvalor┬Āexportado┬Āhacia┬ĀChina┬Ācorrespondi├│┬Āa┬Āporotos┬Āde┬Āsoja┬Āsin┬Āprocesar.

┬ĀAdem├Īs,┬Ādel┬Ātotal┬Āde┬Āexportaciones┬Āde┬Āeste┬Āproducto┬Āpor┬ĀArgentina,┬Āel┬Āpa├Łs┬Āasi├Ītico┬Āadquiri├│┬Āel┬Ā83%┬Ā(10,1

┬Āmillones┬Āde┬Ātoneladas┬Āde┬Ā12,2┬Āmillones┬Āembarcadas).┬Ā

A1.2.5 Consideraciones finales┬Ā

En el presente anexo se estudiaron las variables explicativas del comercio exterior con los dos principales socios de Argentina: Brasil y China. Dadas las diferencias en t├®rminos de productos comercializados se advierten que los factores que afectan las compras y ventas externas desde y hacia aquellos┬Āpa├Łses son distintos en cada caso.┬Ā

Con nuestro principal socio del Mercosur, gran parte del intercambio est├Ī relacionado con el sector┬Āindustrial, con ┬Āuna ┬Āinfluencia ┬Āmarcada ┬Ādel ┬Āsector ┬Āautomotriz ┬Āen ┬Āel ┬Āvolumen ┬Ātotal. ┬ĀAs├Ł, ┬Āa ┬Āpartir del┬Āan├Īlisis realizado se lleg├│ a la conclusi├│n de que el comercio bilateral est├Ī regido, principalmente,┬Āpor el crecimiento econ├│mico de ambos pa├Łses y donde el tipo de cambio real bilateral no es significativo, al menos a nivel macro. Las importaciones de cada uno de los pa├Łses dependen de su nivel de┬Āactividad, por lo que el resultado de la balanza comercial bilateral est├Ī vinculado de manera directa┬Ācon el diferencial de las tasas de crecimiento.┬Ā

S├Ł se advierten algunas cuestiones particulares cuando se realiza el an├Īlisis a nivel sectorial, donde┬Āaparecen algunas ramas industriales que presentan elasticidad al tipo de cambio real bilateral como┬Ālos sectores de vestimenta, productos textiles y calzados.┬Ā

Por otro lado, el comportamiento del comercio bilateral con China guarda relaci├│n con otras variables ┬Āexplicativas, ┬Ādadas ┬Ālas ┬Ādiferencias ┬Āen ┬Āt├®rminos ┬Āde ┬Āla ┬Ācomposici├│n ┬Ādel ┬Ācomercio ┬Ābilateral. ┬ĀAs├Ł,┬Ādebido a que ┬Āgran parte de las importaciones desde el pa├Łs asi├Ītico pertenecen a ramas industriales┬Ā(bienes industrializados finales y de capital), la evoluci├│n de ├®stas depende fundamentalmente del┬Ānivel de actividad interno. Sin embargo, en relaci├│n a las ventas hacia aquel destino, lideradas por un┬Ā├║nico producto (porotos de soja sin procesar), ├®stas no dependen del nivel de actividad de aqul pa├Łs┬Āsino m├Īs bien de cuestiones internas (producci├│n de soja) y el precio internacional de la oleaginosa.┬Ā