SECTOR TECNOLOGÍA E INNOVACIÓN

12.6. SECTOR TECNOLOGIA E INNOVACION

Los indicadores del Sector Tecnológico denotan una incipiente reactivación en la demanda, sin embargo, las importaciones de bienes de capital e innovaciones en este sector no son alentadoras. Estos últimos aspectos no deben dejarse de lado si se busca lograr un crecimiento sostenido.

Â

12.6.1. TecnologĂa

El avance tecnolĂłgico permite ampliar las posibilidades de producciĂłn, posibilita menores costos e incorpora nuevas actividades a los distintos sectores econĂłmicos. Una actividad que se encuentra muy relacionada al mismo, es el área de las telecomunicaciones. El desarrollo del área de comunicaciones debe considerarse fundamentalmente por su marcada influencia sobre el comercio, el conocimiento y la difusiĂłn de informaciĂłn. Es necesario, realizar un análisis sobre el grado de incorporaciĂłn de este tipo de tecnologĂa para nuestro paĂs, comparado con el resto del mundo y observando los valores provinciales.

Â

12.6.1.1. Estudio comparativo del sector entre Argentina y el resto del mundo

Se  realiza  el  siguiente  estudio  comparativo  a  los  fines  de  observar  la  posiciĂłn  relativa  de nuestro paĂs. En  el  Gráfico  12.65 puede observarse que Argentina  presenta  indicadores relativamente  superiores  al promedio mundial en lo que respecta  a  «lĂneas  telefĂłnicas»  y  «Usuarios  de  Internet», pero levemente inferiores en la cantidad de «celulares por cada 100 habitantes».

Los   siguientes   datos muestran la evoluciĂłn histĂłrica de distintos indicadores que permiten visualizar tanto el  nivel  socioeconĂłmico  de la  poblaciĂłn  como  las  posiciones relativas de nuestro paĂs con respecto a otras naciones del mundo. Siguiendo la metodologĂa empleada en la ediciĂłn 2002 del Balance de la EconomĂa Argentina, se analizan los distintos indicadores comparando Argentina, Brasil y MĂ©xico. Esto se debe a que los tres paĂses cuentan con el mayor PBI de LatinoamĂ©rica, y a que han sufrido severas crisis en los Ăşltimos años.

En  el  Gráfico  12.66  se aprecia  la  cantidad  de  lĂneas telefĂłnicas por cada 100 habitantes hasta el año 2000. Brasil posee un comportamiento creciente,  alcanza  y  sobrepasa  el resultado  argentino  para  los años 2001 y 2002.

En  el  Gráfico  12.67  se observa que el crecimiento de la  telefonĂa  mĂłvil  fue  muy importante,  y  notoriamente superior  al  correspondiente  a la telefonĂa  fija  para  los  tres paĂses   considerados.   Sin embargo,  en  el  año  2002,  el crecimiento para Argentina fue negativo  y  ubicĂł  al  paĂs por debajo de los niveles observados  tanto  en  Brasil  como  en MĂ©xico.

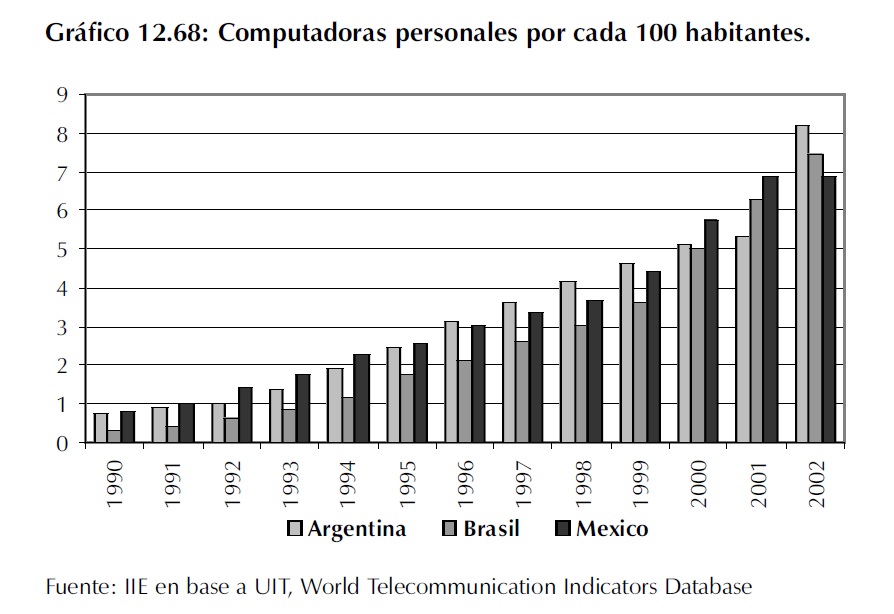

El indicador sobre la cantidad  de  computadoras  representa  el  perfil  de  avance  y difusiĂłn de nuevas tecnologĂas y  de  su  economĂa,  y  tambiĂ©n incorpora informaciĂłn sobre la educaciĂłn. Argentina, Brasil y MĂ©xico  poseen  Ăndices  muy bajos  cuando  se  los  compara con paĂses desarrollados como Estados  Unidos,  que  alcanza una cifra de 60 computadoras por cada 100 habitantes, o JapĂłn cuyo indicador es aproximadamente 25.   Â

Realizando  una  comparaciĂłn  entre  estos  tres  paĂses desde  1990  a  1999,  puede observarse que los valores del indicador  correspondiente  a Argentina y a MĂ©xico siempre se encontraron en niveles similares. A partir de 1999 el indicador  de  MĂ©xico  creciĂł  y  se ubicĂł  por  encima  del  correspondiente  a  nuestro  paĂs. SegĂşn el indicador de UIT, en el año 2002 el nivel de Argentina se encontraba notoriamente  por  encima  de  los  correspondientes a MĂ©xico y a Brasil.  Sin  embargo,  considera-

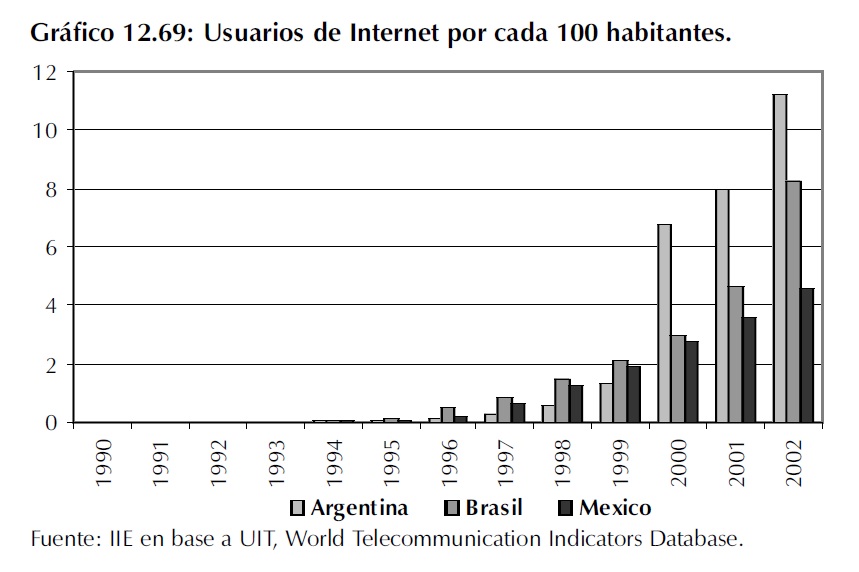

mos que este Ăşltimo valor no es acertado ya que segĂşn estimaciones de Carrier y Asociados, las ventas de PC para el año 2002 alcanzaron sĂłlo las 180 mil unidades, y, considerando la gran tasa de depreciaciĂłn y obsolescencia del sector, se espera que el indicador se mantenga en niveles similares,  o  levemente  superiores,  a  los  observados  para  el  año  2001,  muy  por  debajo  de  los registrados para Brasil y MĂ©xico. Como fuera mencionado en ediciones anteriores del Balance,  la  cantidad  de  usuarios  de Internet se ha incrementado en Argentina a partir del año 1999 a  tasas  especialmente  elevadas,  superando  ampliamente los valores observados en Brasil y MĂ©xico. En el año 2002, dicho comportamiento se mantuvo.   Resulta   interesante remarcar que, debido a la falta de  crecimiento  del  parque  de PCs, este aumento de la cantidad de usuarios de Internet se verĂa explicado por una mayor utilizaciĂłn  de  los  centros  privados de acceso (cybers).

Â

12.6.1.2. EvoluciĂłn y tendencias del sector en Argentina

Es posible observar, a partir de la comparaciĂłn realizada anteriormente, que Argentina presenciĂł un importante crecimiento en el área de tecnologĂa durante la dĂ©cada del ’90, acompañando, y hasta superando, a los indicadores de los demás paĂses considerados. Sin embargo, los valores obtenidos para fines de la dĂ©cada pasada y principios de la actual no son alentadores. La tendencia preocupante observada en la ediciĂłn 2002 del Balance se ha confirmado. DespuĂ©s de la devaluaciĂłn, el sector de tecnologĂa se vio seriamente perjudicado. El Ăşnico indicador que no presenta un comportamiento amesetado o decreciente es el correspondiente a usuarios de Internet cada 100 habitantes.

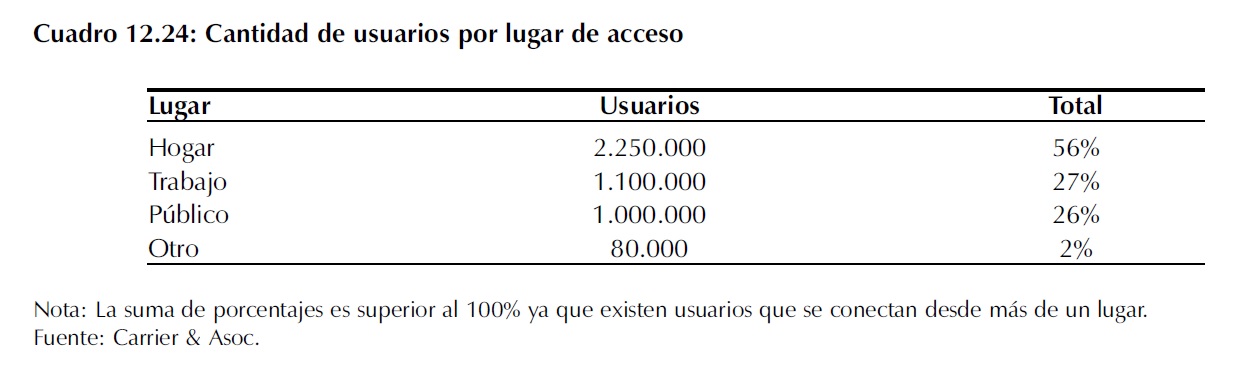

El año 2002 fue para Argentina un perĂodo de crisis econĂłmica, social, polĂtica e institucional, sin embargo, esta crisis  no frenĂł el crecimiento de usuarios de Internet, que llegĂł a alrededor de los 4 millones, en parte fomentado por la proliferaciĂłn de servicios de acceso gratuitos (21% de los usuarios), y pĂşblicos (26 % de los usuarios), permitiendo de este modo que sectores sociales con menores ingresos pudieran disfrutar de este servicio. Resulta importante destacar que el 57% de los usuarios ingresa a la red al menos una vez al dĂa, es decir que la frecuencia de conexiĂłn es importante, algo más de 2 millones de personas se conectan diariamente.

Con  respecto  al  tipo  de  acceso,  se  observa  que  los  telefónicos  con  abono  están  perdiendo posición frente a los gratuitos y al uso del sistema de banda ancha.

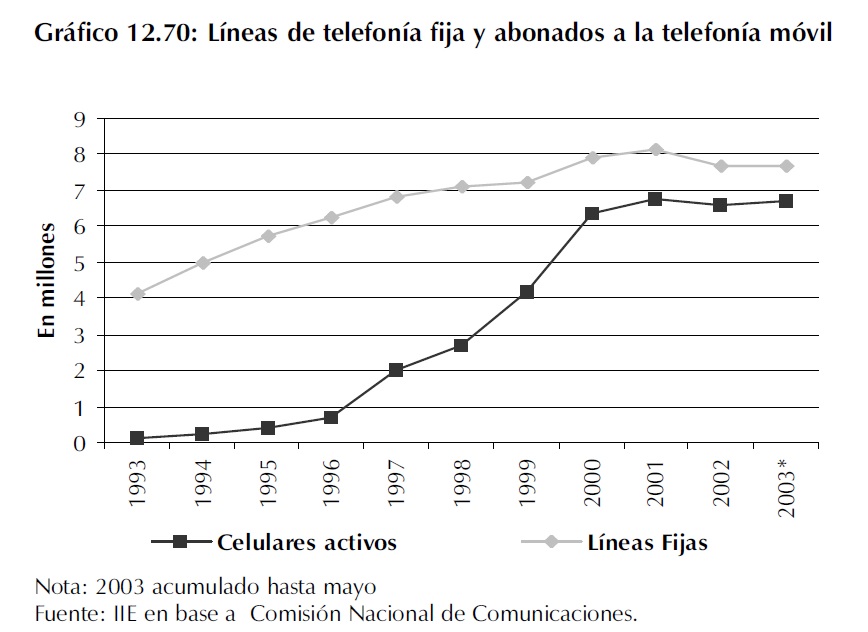

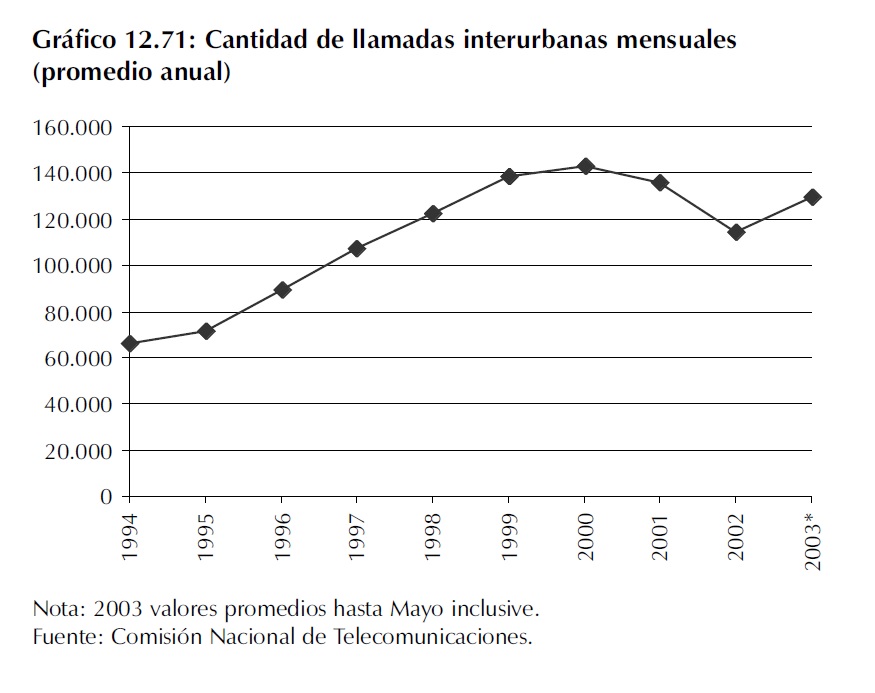

La evoluciĂłn de la cantidad de celulares para Argentina presenta un comportamiento muy diferenciado antes, y despuĂ©s del año 1996, donde se establece un punto de quiebre a partir del cual se aprecia un fuerte crecimiento de los telĂ©fonos celulares. En esta proliferaciĂłn de la telefonĂa mĂłvil influyĂł el hecho de que las compañĂas impulsaran nuevas formas y servicios para el consumo de pulsos telefĂłnicos (sistema prepago mediante tarjetas,  control  de  llamadas  por mes, etc.), facilitando a sectores  con  menores  ingresos  el acceso a celulares. Tanto la cantidad de celulares  y  de  lĂneas  fijas  activas, como  asĂ Â tambiĂ©n  la  cantidad de  llamadas  telefĂłnicas  en Argentina,  son  indicadores  de la demanda. Las llamadas Interurbanas  han  registrado  una tendencia  alcista  hasta  el  año 1999,  luego  fueron  estables hasta  principios  del  2001  y  a partir  de  allĂ,  se  observa  una tendencia a declinar muy leve, presentando  un  amesetamiento desde el año 2000. Es  importante  destacar  elcambio  en  el  comportamiento conjunto de la demanda a partir  de  mediados  del  ´99.  Sin  embargo,  los  valores  observados para la cantidad de llamadas interurbanas han revertido su tendencia en el Ăşltimo año.

El valor promedio de los datos obtenidos hasta Mayo inclusive presenta un incremento con respecto al promedio del 2002 del  orden  del  13%  aproximadamente.  Como se observĂł a lo largo del análisis, distintos indicadores que fueron afectados por laÂ

Â Â

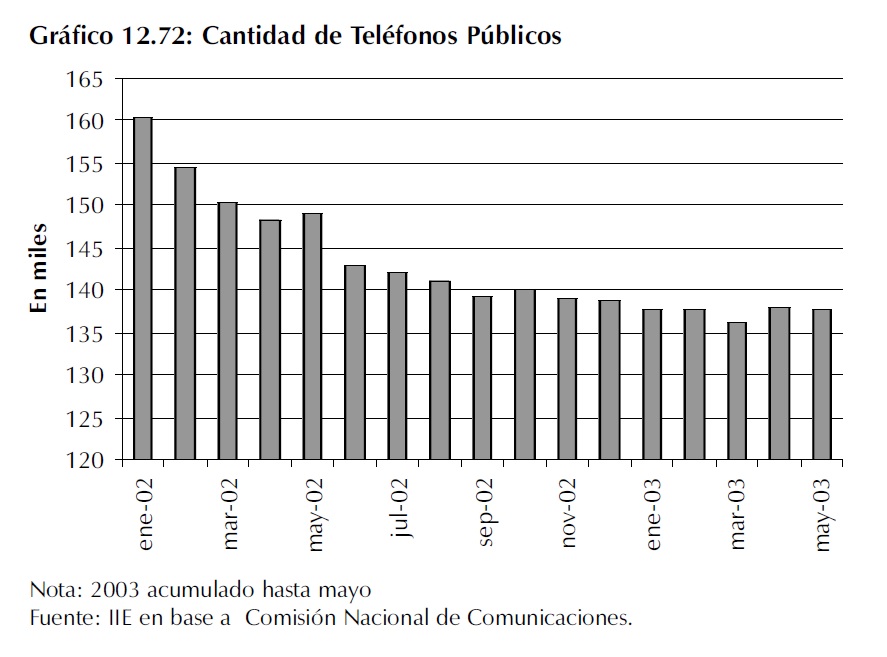

crisis, han comenzado a recuperarse. Los Ăşltimos datos disponibles muestran un aumento tanto de los abonados a la telefonĂa mĂłvil, como de la cantidad de lĂneas fijas y de llamadas.  Sin  embargo,  existe  una tendencia hacia la descapitalizaciĂłn que puede ser observada en la evoluciĂłn de la cantidad  de  telĂ©fonos  pĂşblicos,  la cual presenta una declinaciĂłn. Esto se refleja en la menor disponibilidad de acceso a los servicios telefĂłnicos y por consiguiente  en  un  deterioro  en  la calidad de dicho servicio. Este hecho tiene una de sus causas en la grave crisis que atravesó el paĂs y su repercusiĂłn sobre los  costos  de  las  compañĂas telefĂłnicas,  las  cuales,  no pudiendo  ajustar  las  tarifas  al nuevo tipo de cambio, resignaron realizar nuevas inversiones y  no  tuvieron  un  apropiado proceso  de  mantenimiento  y expansiĂłn  de  telĂ©fonos  pĂşblicos (Ver Gráfico 12.72).

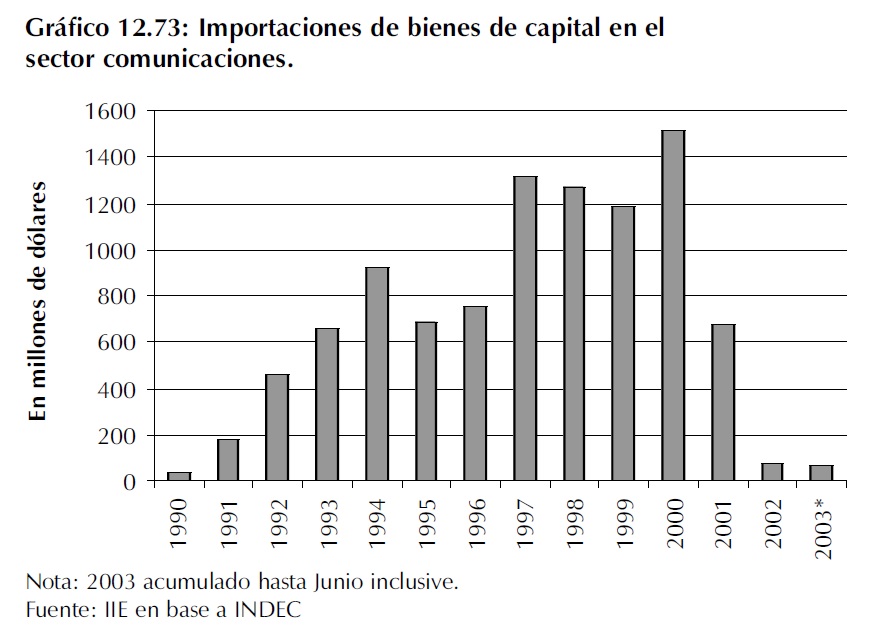

Es  necesario  que  el  sector de  comunicaciones  recupere los valores de inversiĂłn de los últimos  años.  Las  importaciones de bienes de capital en este sector  pueden  servir  como  un indicador de la inversiĂłn realizada  en  el  mismo.  Como  se observa  en  el  Gráfico  12.73, éstas se incrementaron hasta el año 1997, a partir del cual han comenzado a decrecer, excepto para  el  año  2000  donde  se mostrĂł un importante aumento. En los años siguientes a la crisis, se observa una importaciĂłn de bienes  de  capital  Ănfima,  menor  a  los  80  millones  de  dĂłlares  anuales.  Sin  embargo,  el  valor correspondiente a los primeros dos trimestres del año 2003 alcanza los U$S 65 millones, con lo cual se espera un mejoramiento de este indicador, aunque todavĂa por debajo de los valores promedio de los ´90. Â

Â Â

12.6.1.3. ComparaciĂłn Interprovincial

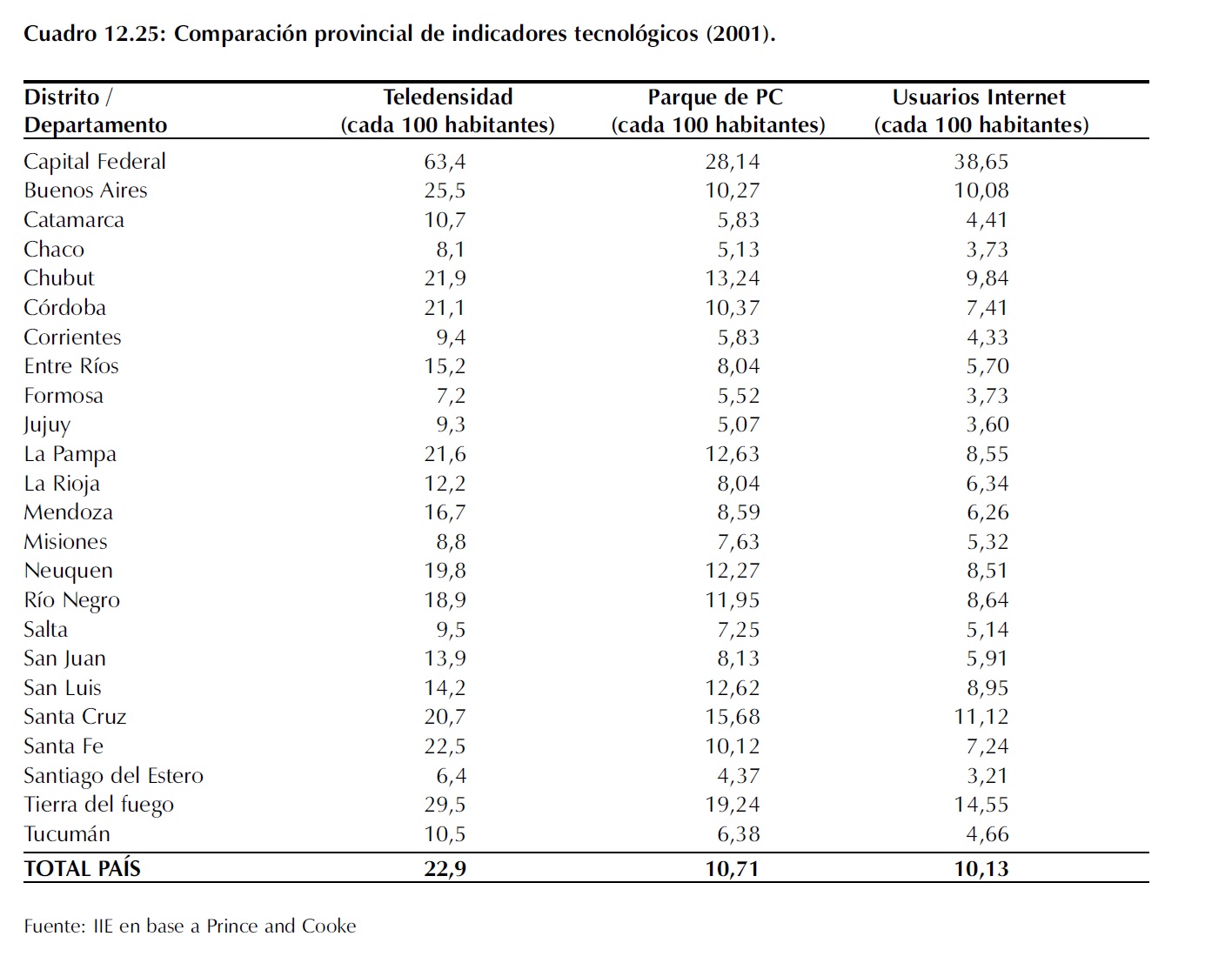

Existe una gran disparidad en los distintos indicadores de desarrollo tecnolĂłgico a nivel provincial. Capital Federal concentra los niveles más altos de ingreso, y la menor tasa de analfabetismo, tambiĂ©n supera a las provincias en el desarrollo tecnolĂłgico. Â

En cuanto a la teledensidad cada 100 habitantes, se observa que el indicador para la Capital Federal es significativamente mayor al correspondiente a las provincias. El promedio nacional alcanza las 23 lĂneas cada cien habitantes, las provincias de CĂłrdoba y Santa Fe se encuentran apenas por debajo del promedio. En cuanto al parque de PC cada 100 habitantes, las diferencias entre Capital Federal y el resto del paĂs son menos marcadas, sin embargo, existen algunas divergencias entre las distintas provincias. Tierra del Fuego y Santa Cruz, presentan indicadores altos para el promedio del paĂs, ya que superan las 15 computadoras cada 100 habitantes. Las provincias de Santa Fe, CĂłrdoba y Buenos Aires poseen niveles muy similares, donde prácticamente un dĂ©cimo de la poblaciĂłn cuenta con computadora personal. La provincia que cuenta con el indicador más bajo es Corrientes. Sin considerar Capital Federal, el indicador de usuarios de Internet cada 100 habitantes posee un rango de variaciĂłn que va desde 3,21 para la Provincia de Santiago del Estero a un nivel de 14,55 para Tierra del Fuego. Las provincias de la RegiĂłn Centro (CĂłrdoba, Santa Fe y Entre RĂos) se encuentran por debajo del promedio nacional que se encuentra muy sesgado debido al alto valor correspondiente a la Capital Federal (38,65).

En Capital Federal, la cantidad de usuarios de Internet es mayor que la cantidad de computadoras, esto indica que existen individuos que en promedio no poseen computadoras, pero acceden a Internet a través de los centros privados de acceso (cyber). En las provincias de la Región Centro ocurre lo contrario, el indicador de la cantidad de computadoras es mayor que el indicador de acceso a Internet, existen computadoras que no están conectadas a la red.

Â

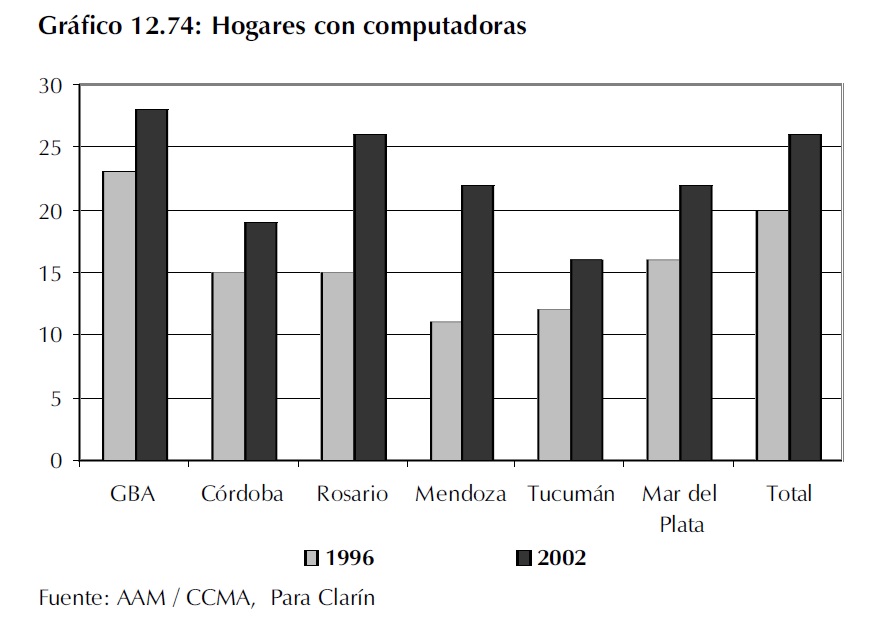

El crecimiento de los hogares  que  poseen  computadoras entre 1996 y 2002, nos muestra  el  avance  econĂłmico,  el desarrollo de nuevas formas de procesar  informaciĂłn  y  la posibilidad  de  que  más  hogares   tengan   conocimientos sobre  esta  tecnologĂa,  Rosario y Mendoza registran el mayor dinamismo, duplicando prácticamente  los  valores  alcanzados en el año 1996. En cambio, el Gran Buenos Aires, CĂłrdoba,  Tucumán  y  Mar  del  Plata registran   un   crecimiento moderado.

Â

12.6.2. InnovaciĂłn

Una manera de evaluar la innovaciĂłn y la tecnologĂa en un paĂs, es mediante la evoluciĂłn de las solicitudes de marcas y patentes, ya que son Ă©stas las que permiten al inventor apropiarse de su creaciĂłn y crean mayor incentivo para la inversiĂłn en esta área.  Una alta cantidad de solicitudes de marcas en un paĂs, puede reflejar una economĂa dinámica. La capacidad inventiva y la innovaciĂłn tecnolĂłgica de una poblaciĂłn pueden verse reflejadas en las solicitudes de patentes.Â

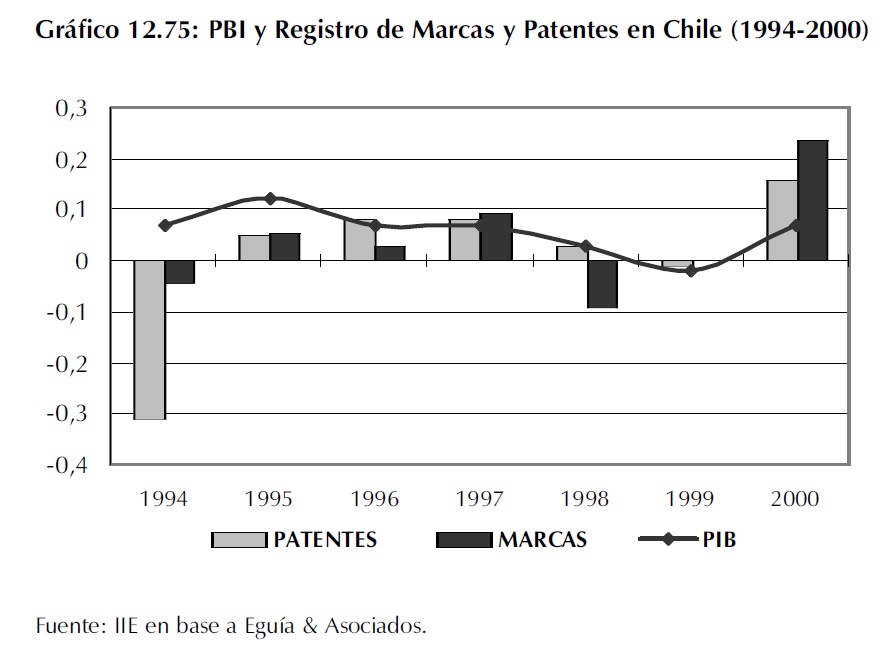

Indudablemente,  la  variaciĂłn de las solicitudes de marcas  y  patentes  a  lo  largo  del tiempo no es ajena a los vaivenes  de  la  economĂa.  Resulta interesante  analizar  los  cambios en las cantidades de marcas  y  patentes  tramitados segĂşn los cambios en la economĂa de un paĂs. Analizando el caso de paĂses vecinos como Chile, se ha observado una relaciĂłn directa entre  innovaciĂłn  y  ciclo  econĂłmico.  Se  puede  observar que,  cuando  el  PBI  registró variaciones  positivas,  tambiĂ©n lo  hicieron  las  marcas  y  las patentes.

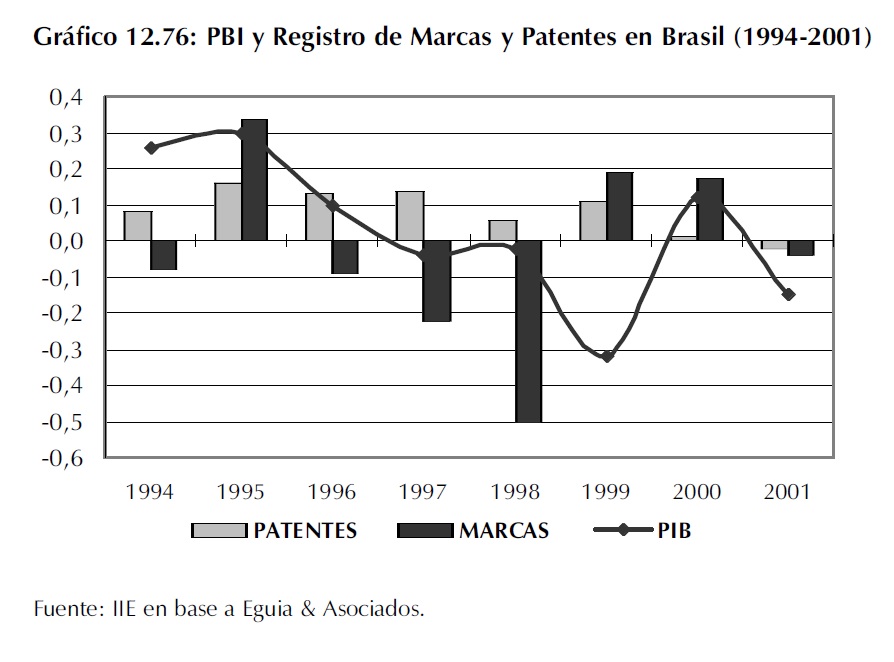

En  el  caso  de  Brasil  (ver Gráfico 12.76), los registros de patentes cuentan con una relaciĂłn directa con el producto de la  economĂa,  excepto  para  el año  1999,  donde  el  PBI  cayó un  32%  en  dĂłlares  corrientes. La  solicitud  de  patentes,  presenta por el contrario, un comportamiento  distinto  al  del ciclo econĂłmico.

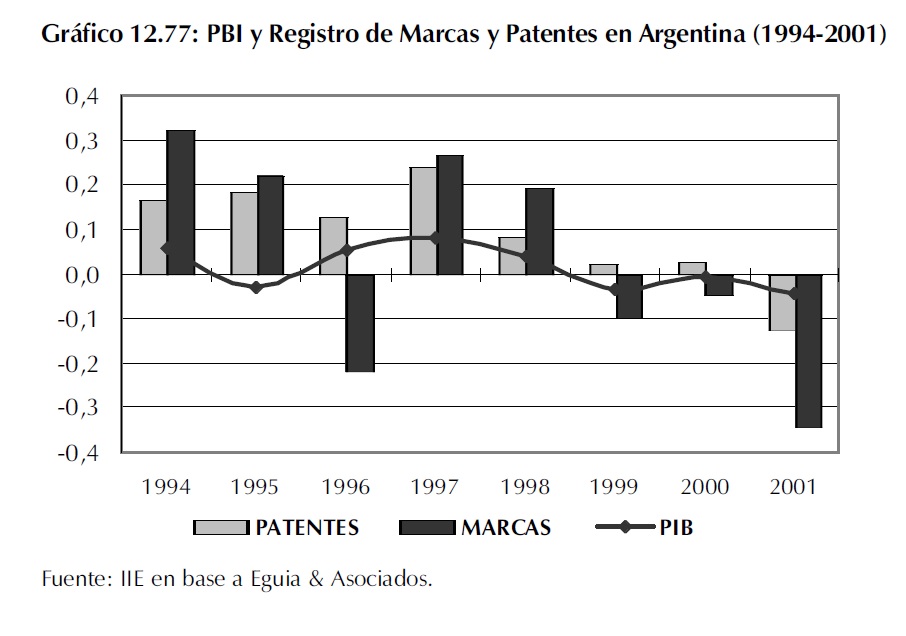

Como  puede  observarse  en el Gráfico 12.77, en Argentina las solicitudes de las marcas no siguen un patrĂłn muy definido con respecto al ciclo econĂłmico. En el año 1995 el PIB sufrió una  disminuciĂłn  del  3%,  las solicitudes   de   las   marcas aumentaron  un  22  %  y  las patentes  un  18%.  Luego  de  la crisis observada a fines del año 2000, las solicitudes de marcas y patentes disminuyeron abruptamente,  34%  y  13%  respectivamente.  A  partir  de  estos resultados,  se  deduce  que  la última crisis econĂłmica argentina  no  estimulĂł  la  iniciativa privada,  esto  se  refleja  en  una abrupta disminuciĂłn de las solicitudes de marcas y patentes. Â

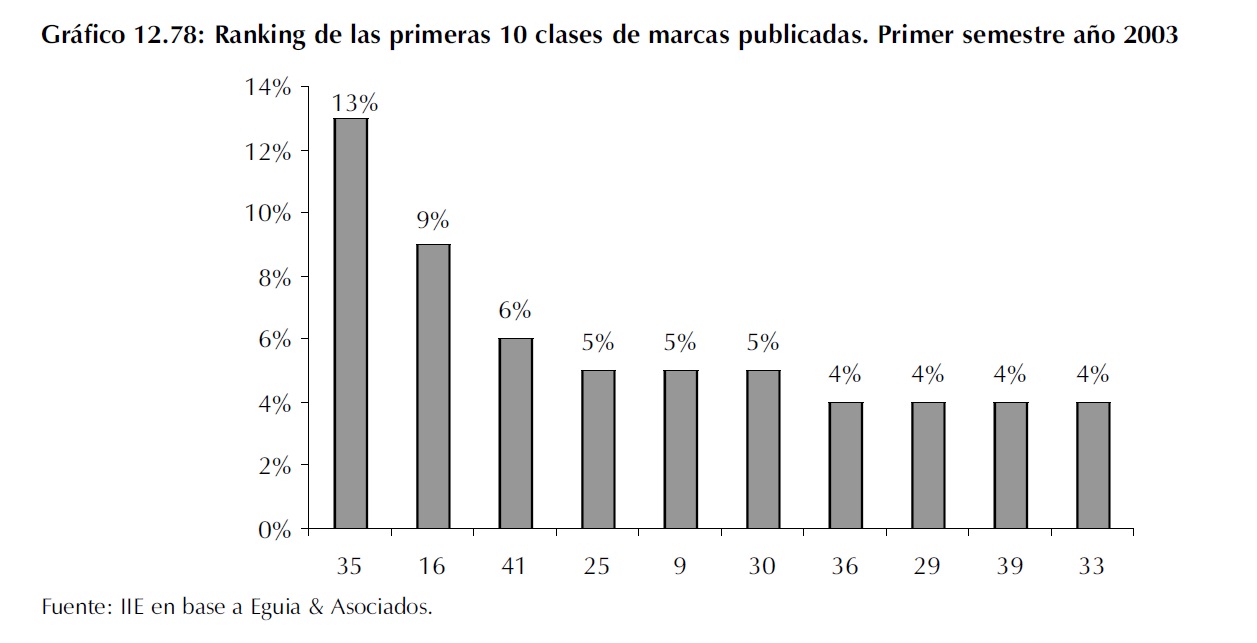

La  evoluciĂłn  presentada para algunos paĂses latinoamericanos, no presenta similitudes con el patrĂłn observado en los paĂses desarrollados, donde se registran más de 100.000 patentes anuales indistintamente del ciclo econĂłmico. SegĂşn un estudio realizado por EguĂa & Asociados, en el primer semestre del año 2003, las 10 primeras clases de marcas publicadas han presenciado algunas variantes con respecto a años anteriores.

La  clase  correspondiente  a  Publicidad,  GestiĂłn  de  Negocios  Comerciales, AdministraciĂłn Comercial y Trabajos de Oficina continĂşa abarcando el 13% de las marcas publicadas como en los años 2001 y 2002. La clase correspondiente a Papeles Impresos, Revistas, Afiches, FotografĂas y PapelerĂas entre otros, sigue siendo la segunda principal.Â

En el año 2003 se observĂł un aumento en la solicitud de marcas para Productos Alimentarios (clases 29 y 30) con respecto a años anteriores, y una caĂda en las clases correspondientes a Servicios CientĂficos y TecnolĂłgicos, de InvestigaciĂłn Industrial, Diseño de Ordenadores y Software, Servicios JurĂdicos y Telecomunicaciones.

Â

Â

Â

12.6.3. ConclusiĂłn

El desarrollo tecnolĂłgico es concebido como el conjunto de nuevas tĂ©cnicas y herramientas que permiten al hombre hacer más eficiente la producciĂłn, mejorar la calidad de vida, expandir las posibilidades de producciĂłn de un paĂs y generar en la economĂa fuertes externalidades positivas que se exapandan hacia todos los sectores econĂłmicos.

No se trata de un asunto menor, es una variable muy importante que debe considerarse en el análisis econĂłmico. La tecnologĂa cuenta con un efecto multiplicador, al incorporarse por primera vez a una actividad, disminuyendo los costos en los procesos productivos y eliminando la burocracia administrativa. El avance tecnolĂłgico posee un efecto econĂłmico, que se transmite por dos vĂas distintas con el mismo grado de importancia. La vĂa directa por medio de la cual la introducciĂłn de nueva tecnologĂa produce un aumento de la eficiencia y una expansiĂłn de la capacidad productiva y la vĂa indirecta, a travĂ©s del efecto social que la nueva tecnologĂa tiene especialmente a largo plazo. Los indicadores tecnolĂłgicos son muy importantes, y deben ser tenidos en cuenta a la hora de emitir juicios o tomar decisiones. Estos indicadores, generalmente, llevan a las mismas conclusiones que los indicadores econĂłmicos más conocidos. A partir de los valores observados para el primer semestre del año 2003 se concluye en que el sector de telecomunicaciones no se encuentra entre los diez primeros como hacĂa en años anteriores, esto brinda una señal de alerta que debe considerarse de gran importancia.Â