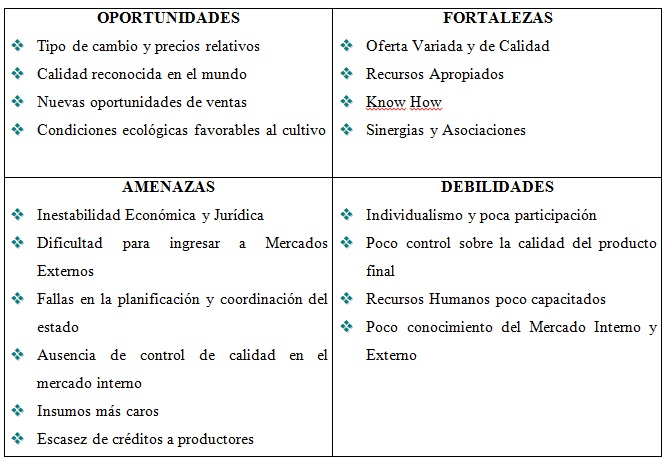

TALLERES ENTRE RÍOS

5.11. TALLERES ENTRERÍOS

Â

5.11.1. Taller agrĂcola

La reuniĂłn se desarrollĂł en la ciudad de Victoria, el dĂa 23 de Octubre de 2002. Participaron del taller agentes vinculados a la producciĂłn y comercializaciĂłn de granos, industriales, organismos de extensiĂłn, representantes del Gobierno, universidades, intendentes, arrendatarios, etc.

Â

5.11.1.2. Factores Externos

5.11.1.2.1. Positivos (oportunidades)

1Â Avances tecnolĂłgicos:

El apoyo tĂ©cnico a la producciĂłn agrĂcola y la incorporaciĂłn de tecnologĂa productiva, generaron considerables mejoras en los márgenes netos (kg/ha). Los incrementos en la competitividad del sector se dieron como resultado de las innovaciones tecnolĂłgicas de los años noventa, especialmente en lo referido al sistema de siembra cero, productos transgĂ©nicos, uso del riego, mayor utilizaciĂłn de fertilizantes, mejoramiento de la maquinaria, avances logĂsticos, cambios en el silaje, manejo de cosechas, y la introducciĂłn de variedades especialmente adaptadas a la condiciones de la regiĂłn.

1Â Tipo de cambio favorable:

Los productos agroindustriales son implĂcitamente bienes transables, estableciĂ©ndose su precio internacionalmente en dĂłlares.

1Â Mejoras de la infraestructura vial:

Como la creaciĂłn del puente Rosario1Victoria, que generĂł importantes oportunidades logĂsticas.

1 Productos orgánicos:

Los productos orgánicos son altamente demandados por los mercados más exigentes, a un precio superior. El sector esta bien posicionado en Ă©sta categorĂa de productos.

1Â Aumento de la demanda internacional:

Este factor esta relacionado con la alta competitividad de los precios del sector.

1Â Saneamiento financiero del sector

1Â Posibilidad de ampliar superficie cultivada:

Actualmente se utiliza aproximadamente la mitad de la superficie agrĂcola disponible.

Â

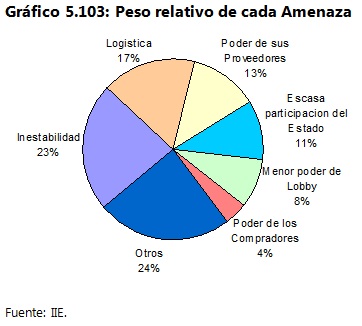

5.11.1.2.2. Negativos (amenazas)

1Â Inestabilidad polĂtica y econĂłmica.

1Â Deficiencias en logĂstica:

A pesar de las mejoras realizadas en infraestructura y logĂstica, aĂşn persisten graves deficiencias en la red caminera. El escaso control de cargas crea competencia desleal debido a las ventajas en el costo del flete que obtiene los productores que transportan su mercaderĂa sin respetar los lĂmites de tonelaje.

1Â Gran poder de negociaciĂłn de los proveedores:

Los proveedores se encuentran altamente concentrados, teniendo generalmente un alto poder para fijar sus precios. Esta situaciĂłn se presenta especialmente en los que proveen insumos para la producciĂłn y realizan el acopio.

1Â Escasa participaciĂłn del Estado en la definiciĂłn de polĂticas sectoriales.

1Â Menor poder de lobby:

Debido principalmente a la reducciĂłn del nĂşmero de productores, y el escaso interĂ©s del sector por establecer un dialogo abierto con el gobierno para tratar las polĂticas sectoriales.

1 Mayor poder de negociación de los clientes:

El poder del sector se concentra especialmente en proveedores y compradores, produciendo una situaciĂłn de estrangulamiento. Los productores que se encuentran en un sector con estas caracterĂsticas adquieren sus insumos a un precio elevado y colocan su producciĂłn a un precio más reducido. Esta situaciĂłn es aĂşn más crĂtica en productos no diferenciados.

1Â Otros:

Otros factores que tambiĂ©n fueron mencionados son la ausencia de una polĂtica exportadora, existencia de subsidios en otros paĂses, transferencia de ingresos del sector agropecuario al Estado por medio de retenciones, ineficiente funcionamiento del mercado de futuros, ampliaciĂłn de la Comunidad EconĂłmica Europea, posibilidad de conflictos bĂ©licos y carencia de financiaciĂłn.

5.11.1.3. Factores Internos

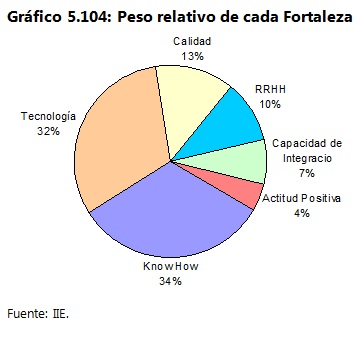

5.11.1.3.1. Positivos (fortalezas)

1Â Know How:

Debido a nuestra tradición agropecuaria los productores han adquirido un conjunto de herramientas técnicas y del negocio.

1Â IncorporaciĂłn de nuevas tecnologĂas:

La incorporaciĂłn de tecnologĂa genera importantes mejoras en los márgenes netos.

1Â Alta calidad de los productos:

Las mejoras tecnolĂłgicas y el know how de los productores anteriormente mencionados, y las condiciones naturales del sector facilitan la existencia de alta calidad en la producciĂłn agrĂcola.

1 Gran parte de los recursos humanos están capacitados y comprometidos:

El nivel de capacitaciĂłn del sector es elevado. Asimismo, por su caracterĂstica de negocio con tradiciĂłn familiar, el compromiso con la actividad es importante.

1Â Capacidad de integraciĂłn:

Los productores agrĂcolas tienen capacidad de integrarse Horizontal y Verticalmente. La integraciĂłn horizontal significarĂa asociarse con otros productores del sector con la finalidad de incrementar la escala, el poder de negociaciĂłn o suplir deficiencias en las ventajas competitivas mutuas. Por otro lado, la integraciĂłn vertical puede realizarse hacia atrás y hacia adelante. Hacia atrás significarĂa generar alianzas con proveedores de insumos crĂticos, y hacia adelante implicarĂa ser socio de sus actuales clientes para incrementar las sinergias a lo largo de toda la cadena de valor.

1Â Actitud positiva.

5.11.1.3.2. Negativos (debilidades)

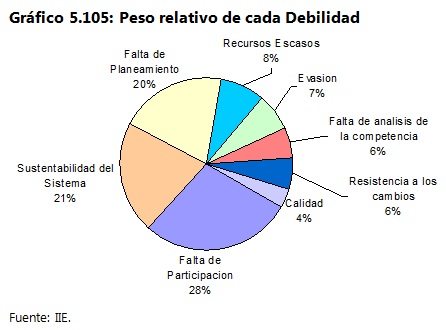

1Â Escasa participaciĂłn en Asociaciones:

Escasa intervenciĂłn del productor agropecuario en las entidades representativas de los productores. El individualismo, por su parte, refuerza la poca participaciĂłn en el reclamo y en las propuestas sobre cambios en las polĂticas del sector.

1Â Sustentabilidad del sistema:

La paulatina degradaciĂłn de los suelos y la falta de cuidado del medio ambiente preocupan a los productores.

1Â Ausencia de Planeamiento:

La elevada inestabilidad desalienta el planeamiento. Es muy difĂcil planificar en un ambiente que cambia las reglas de juego todos los dĂas. La escasa capacitaciĂłn en planificaciĂłn del productor refuerza esta tendencia.

1Â Carencia de recursos logĂsticos:

La escasa capacidad de almacenaje, y la ausencia de redes de comercializaciĂłn, incrementan el costo del producto.

1Â Gran nivel de evasiĂłn fiscal.

1 Escaso análisis de la competencia.

1Â Alto grado de resistencia al cambio.

1Â Falta de compromiso con la excelencia:

Si bien los productores poseen las condiciones necesarias para ofrecer productos de alta calidad, existe por parte de algunos de ellos poco compromiso con la calidad.

5.11.1.4. LĂneas de AcciĂłn

5.11.1 4.1. LĂneas de AcciĂłn Privadas

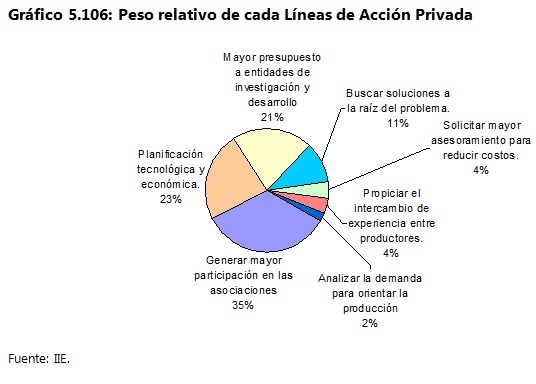

1Â Generar mayor participaciĂłn en las asociaciones, buscando el consenso.

1Â Realizar mayor planificaciĂłn tecnolĂłgica y econĂłmica.

1Â Destinar mayor presupuesto a entidades de investigaciĂłn y desarrollo: INTA y Consejo Empresario de Entre RĂos.

1Â Buscar soluciones a la raĂz del problema.

1Â Solicitar mayor asesoramiento para reducir costos.

1Â Propiciar el intercambio de experiencia entre productores.

1Â Analizar la demanda para orientar la producciĂłn.

5.11.1.4.2. LĂneas de AcciĂłn Mixtas

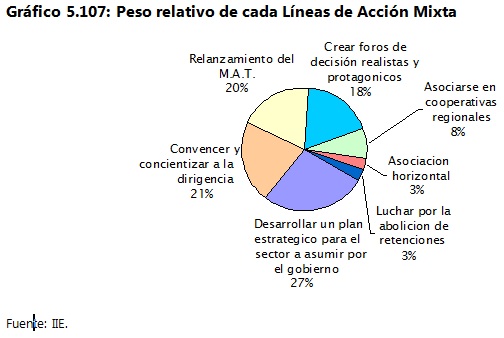

1 Desarrollar un plan estratégico para el sector.

1Â Convencer y concienciar a la dirigencia.

1Â Relanzamiento del Mercado a TĂ©rmino (M.A.T.).

1 Crear foros para discutir sobre temas de interés del sector.

1Â Asociarse en cooperativas regionales.

1Â Generar alianzas y asociaciones horizontales.

1Â Buscar la eliminaciĂłn de retenciones.

5.11.1.4.3. LĂneas de AcciĂłn PĂşblicas

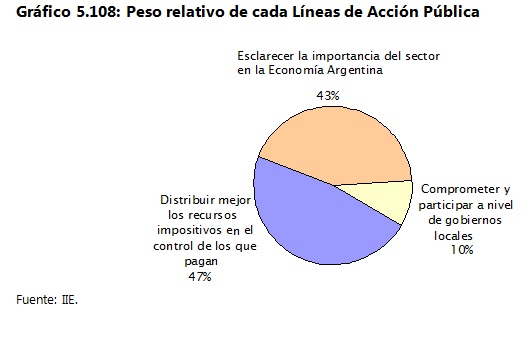

1Â Distribuir mejor la presiĂłn impositiva.

1Â Esclarecer la importancia del sector en la economĂa argentina.

1Â Comprometerse y participar activamente en la definiciĂłn de polĂticas regionales.

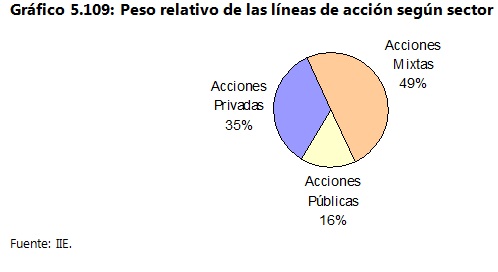

Las polĂticas enunciadas en el taller, se resumen en el gráfico 5.109 donde se advierte el mayor peso correspondiente a las lĂneas de acciĂłn a emprender en forma conjunta por privados y el Estado.

5.11.2. Taller arrocero

La reuniĂłn se desarrollĂł en la ciudad de San Salvador, el dĂa 16 de Octubre de 2002. Participaron del taller productores, industriales, representantes del Gobierno provincial, de universidades pĂşblicas, de centros tecnolĂłgicos y del INTA. Además, se contĂł con al presencia del Intendente local.

Â

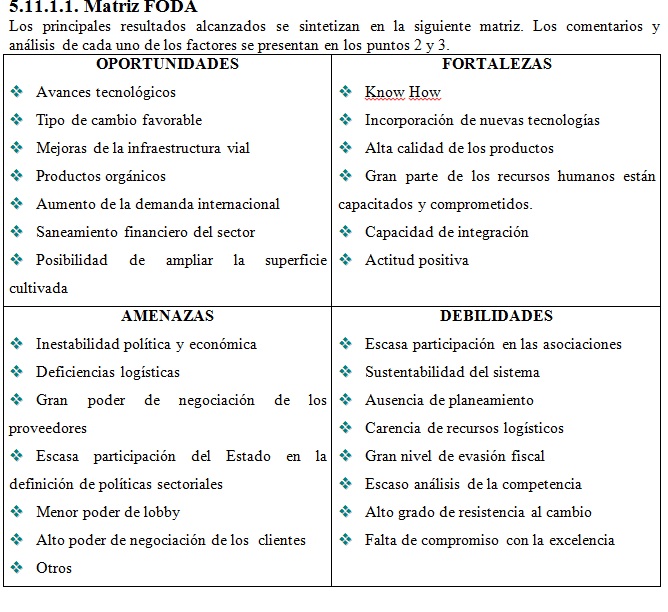

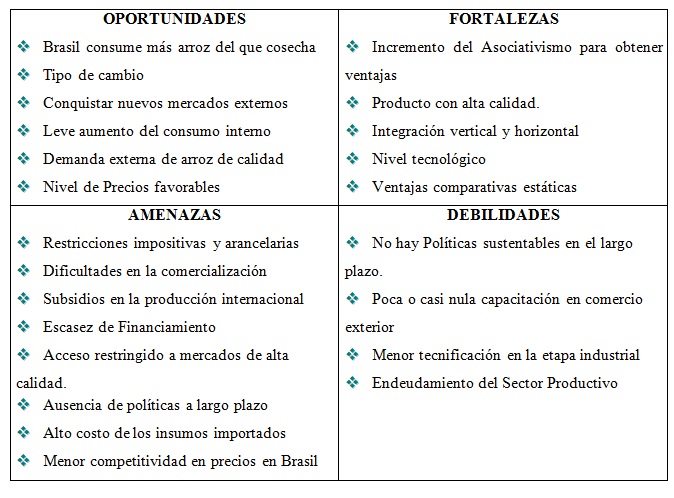

5.11.2.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz. Los comentarios y análisis de cada uno de los factores se presentan en los puntos 2 y 3.

5.11.2.2. Factores Externos

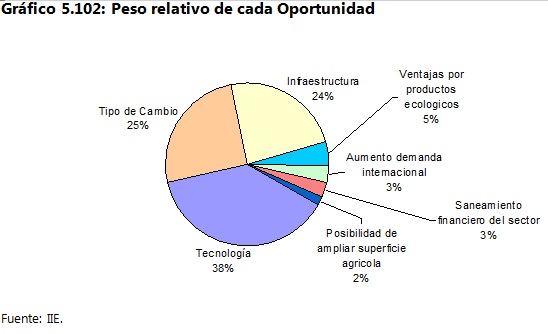

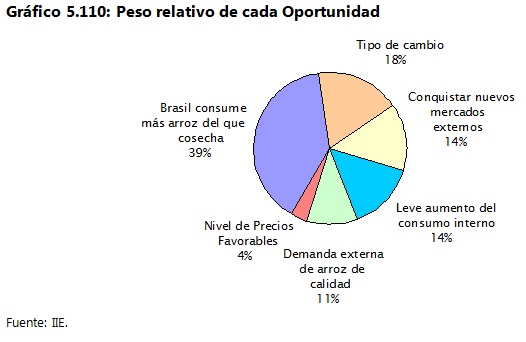

5.11.2.2.1. Positivos (oportunidades)

1 Brasil consume más arroz del que cosecha:

Independientemente de las condiciones cambiarias, siempre se advierten oportunidades para exportar a Brasil, ya que este paĂs no se autoabastece.

1Â Tipo de cambio:

El tipo de cambio es favorable, generando un aumento del margen en dĂłlares.

1Â Conquistar nuevos mercados externos:

Un tipo de cambio favorable facilita conquistar nuevos mercados externos, limitando la dependencia del mercado Brasileño.

1Â Leve aumento del consumo interno:

Debido a la situación económica actual, el mercado interno se está desplazando hacia alimentos de menor precio. El arroz se ve favorecido por este cambio en la conducta de los consumidores.

1Â Demanda externa de arroz de calidad:

La RegiĂłn Centro puede competir en mercados internacionales que demandan arroz de alta calidad, ya que posee condiciones naturales para hacerlo.

1Â Nivel de Precios Favorable:

Debido a las bajas cantidades cosechadas, el precio actual del arroz ha mejorado.

Â

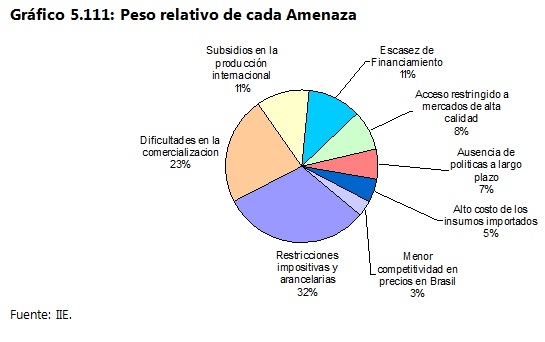

5.11.2.2.2. Negativos (amenazas)

1Â Restricciones impositivas y arancelarias:

Las retenciones, el alto costo del combustible, y la demora en los reintegros disminuyen la competitividad del sector. El aumento en el precio del combustible posee tal repercusiĂłn en los resultados del sector, que FEDENAR presentĂł un proyecto al Ministerio de EconomĂa solicitando se les provea 60 millones de litros de combustible al mismo precio que a los transportistas, ya que con esa cantidad se podrĂa volver a producir 150.000 hectáreas del cultivo. Esta medida afectarĂa a la producciĂłn arrocera de 5 provincias, en las cuales el combustible incide entre un 28 y un 30% en el costo de producciĂłn.

1Â Dificultades en la comercializaciĂłn:

·      Escaso control de calidad en los productos: los organismos que realizan el control de calidad son poco eficientes. Por este motivo, existen productos que se comercializan a travĂ©s de la economĂa informal y no poseen un adecuado control, perjudicando notablemente los márgenes del sector arrocero.

·      Operadores no registrados: en el sector existe un alto porcentaje de economĂa informal inducida por el incremento en la demanda. Esta producciĂłn llega al consumidor a menor precio, generando competencia desleal a los productores que cumplen con sus obligaciones.

·      DifĂcil control durante la distribuciĂłn: Se está incrementando el robo de mercaderĂa durante la distribuciĂłn del producto. Debido a las pĂ©rdidas que ocasiona, algunos productores optan por custodiar los vehĂculos, con el costo que esto significa en tĂ©rminos de la competitividad del sector.Â

1Â Subsidios en la producciĂłn internacional:

Los altos subsidios que aplican algunos paĂses a la producciĂłn de arroz dificulta su comercializaciĂłn en mercados internacionales. Por ejemplo, EE.UU. subsidia su producciĂłn primaria, generando competencia desleal.

1Â Escasez de financiamiento.

1Â Acceso restringido a mercados de alta calidad:

Las negociaciones poco eficientes realizadas por el gobierno nacional, quien omitiĂł revalidar la solicitud de cupo, obstaculiza el ingreso a los mercados europeos.

1Â Ausencia de polĂticas a largo plazo.

1Â Alto costo de los insumos importados.

1Â Menor competitividad con respecto a Brasil:

Una mayor depreciaciĂłn del Real puede hacer menos competitivos los precios. Por otro lado, el apoyo del gobierno brasileño a su producciĂłn arrocera dificultarĂa considerablemente exportar a ese paĂs, a la vez que se podrĂa comenzar a importar este producto desde Argentina. La dependencia de nuestras exportaciones hacia ese mercado generan mayor desconfianza respecto a un cambio de polĂticas en Brasil. No obstante, el factor Brasil recibiĂł como oportunidad el 33% de los votos, mientras como amenaza sĂłlo el 3%.

5.11.2.3. Factores Internos

5.11.2.3.1. Positivos (fortalezas)

1Â Incremento del Asociativismo para obtener ventajas:

Esta es la principal fortalezas del sector. Como resultado de estas asociaciones se logrĂł unificar la posiciĂłn del sector ante las autoridades gubernamentales.

1Â Producto con alta calidad:

El arroz que se produce y comercializa en la Región Centro es de muy buena calidad, posibilitando ingresar a mercados con precios más elevados.

1Â IntegraciĂłn vertical y horizontal:

En la cadena se está generando una importante integración tanto vertical como horizontal.

1Â Nivel tecnolĂłgico:

Pese al incremento en el costo de la tecnologĂa el sector se encuentra a niveles de paĂses que poseen la mayor productividad del mundo, como Australia.

1 Ventajas Comparativas estáticas.

5.11.2.3.2. Negativos (debilidades)

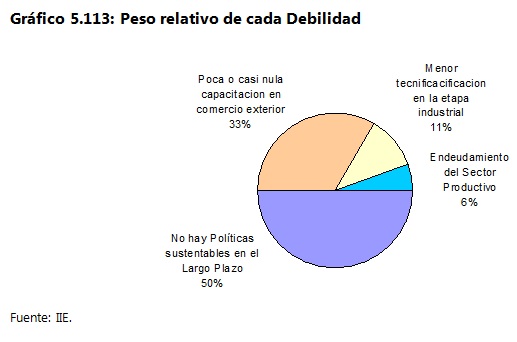

1Â No hay polĂticas sustentables en el largo plazo:

Falta compromiso del sector privado. Si bien las empresas del sector han avanzado en el tema, aĂşn no logran generar consenso respecto a polĂticas orientadas al largo plazo.

1Â Poca o casi nula capacitaciĂłn en comercio exterior:

Este factor es fundamental para el sector. No poseer una adecuada formaciĂłn en comercio exterior puede dificultar el ingreso a nuevos mercados que presentan oportunidades rentables para el sector.

1Â Menor tecnificaciĂłn en la etapa industrial:

La industria puede aprovechar el alto nivel tecnolĂłgico alcanzado en la etapa de producciĂłn primaria. Sin embargo, esto no reemplaza el escaso desarrollo tecnolĂłgico industrial del sector, consecuencia de la poca interacciĂłn entre las universidades y productores.

1Â Endeudamiento del Sector Productivo.

5.11.2.4. LĂneas de AcciĂłn

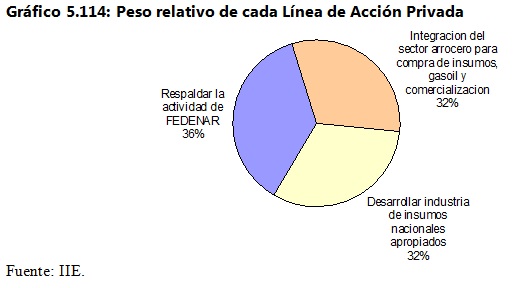

5.11.2.4.1. LĂneas de AcciĂłn Privadas:

1Â IntegraciĂłn del sector arrocero en la compra de insumos, gasoil y comercializaciĂłn:

A través de las asociaciones se puede formar «Pools» de compra y de venta, mejorando el poder de negociación en relación a los clientes y a los proveedores.

1Â Respaldar la actividad de FEDENAR y fortalecer el sector.

Generar mayor participaciĂłn de los productores y los industriales del sector en la asociaciĂłn.

1Â Generar un foro para economĂas regionales:

Crear un espacio donde el arroz y su problemática sean tratados, logrando mayor cohesiĂłn nacional entre los empresarios del sector. Los agentes pĂşblicos y privados deberĂan ser los actores fundamentales en este proceso.

Â

5.11.2.4.2. LĂneas de AcciĂłn Mixtas

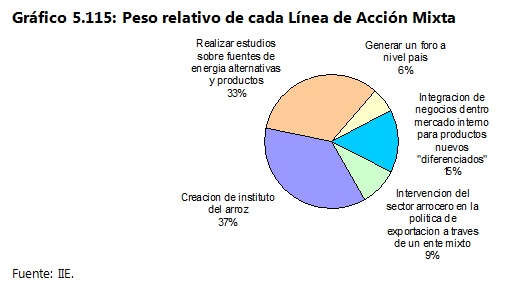

1Â CreaciĂłn de un Instituto Nacional del Arroz, con financiamiento mixto:

AsĂ como RĂo Grande do Sul tiene su «Instituto Riograndese del Arroz», es necesario crear un ente publico1privado con financiaciĂłn mixta que represente la cadena agroalimentaria e impulse las polĂticas de apoyo. Este instituto deberĂa tener como objetivo el desarrollo de polĂticas respecto a las nuevas fuentes de energĂa, temas relacionados al comercio exterior y el desarrollo de los nuevos productos.

1 Diseñarnuevos productos:

Se necesita desarrollar nuevos productos destinados hacia consumidores de medio y alto ingreso, para lo cuál será imprescindible el apoyo de las Universidades.

1 Otros: TambiĂ©n se mencionĂł la necesidad de Generar un foro a nivel paĂs, realizar investigaciones sobre fuentes alternativas de energĂa, y la importancia de que el sector arrocero participe en la polĂtica de exportaciĂłn a travĂ©s de un ente mixto

Â

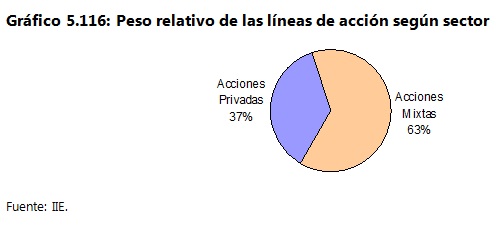

El gráfico 5.116 muestra el peso que las polĂticas privadas y mixtas tuvieron en la votaciĂłn que efectuaron los participantes de la mesa de trabajo.

5.11.3. Taller hortĂcola

La reuniĂłn se desarrollĂł en la ciudad de Federal, el 23 de Octubre de 2002. Participaron del taller productores, industriales, organismos de extensiĂłn, representantes del Gobierno, La reuniĂłn se desarrollĂł en la ciudad de Federal, el 23 de Octubre de 2002. Participaron del taller productores, industriales, organismos de extensiĂłn, representantes del Gobierno,

Â

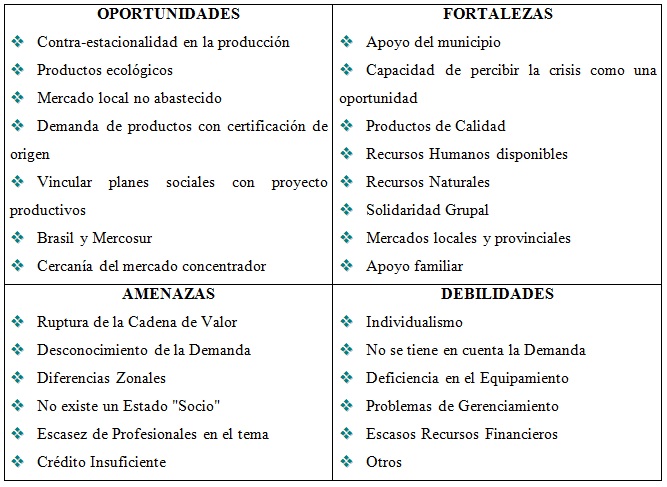

5.11.3.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz. Los comentarios y análisis de cada uno de los factores se presentan en los puntos 2 y 3.

5.11.3.2. Factores Externos

5.11.3.2.1. Positivos (oportunidades)

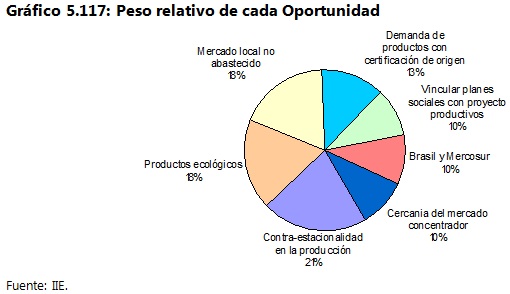

1Â Contra1estacionalidad en la producciĂłn:

Es la oportunidad más votada. La diferencia de estacionalidad con otros mercados brinda oportunidades de abastecerlos. Esto significa que los productores están interesados en colocar su producciĂłn en destinos no tradicionales, como el Caribe, Estados Unidos, MĂ©xico, Europa, y Asia; ya no quieren vender exclusivamente al mercado interno, o enfocarse en mercados cercanos a nuestro paĂs.

1Â Productos ecolĂłgicos:

Las caracterĂsticas orgánicas que puede alcanzar nuestra producciĂłn hortĂcola es sumamente apreciada por otros mercados, incrementando sustancialmente el valor agregado de los mismos.

1Â Mercado local no abastecido:

Numerosas regiones del Litoral son abastecidas desde lugares distantes como CĂłrdoba y Santa Fe. Esta situaciĂłn se traduce en una mala calidad de los productos, especialmente en verano cuando debido a las altas temperaturas durante el transporte gran parte de las verduras llegan en condiciones desmejoradas.

1Â Demanda de productos con certificaciĂłn de origen:

Existe un importante mercado demandante de productos hortĂcolas con imagen de marca, sobretodo en el segmento «orgánicos».

1Â Vincular planes sociales con proyecto productivos:

Debido a la intensa utilizaciĂłn de mano de obra, la actividad posee potencial para generar empleo.

1Â Brasil y Mercosur:

Debido a las variaciones cambiarias y a la recesión interna, el Mercosur, y en especial Brasil, son vistos con especial interés debido al tamaño del mercado, y a las potencialidades que su ingreso significa.

CercanĂa del mercado concentrador.

5.11.3.2.2. Negativos (amenazas)

1Â Ruptura de la Cadena de Valor:

Ausencia de industrias de procesamiento, y escaso valor agregado a la producciĂłn. En lo referente a la logĂstica, debido a su ubicaciĂłn perifĂ©rica, los productores coinciden en que los medios actuales de transporte restan competitividad al sector. Otro factor que afecta seriamente a la cadena de valor es la fragilidad de la relaciĂłn productor1proveedor, dificultando el abastecimiento de insumos.

1Â Desconocimiento de la Demanda:

Inexistencia de estudios de mercado al alcance del productor, y poco contacto con los mercados externos.

1Â Diferencias Zonales:

Escasez de tecnologĂa zonal, y difĂcil acceso a factores productivos como la energĂa elĂ©ctrica e insumos agropecuarios apropiados. Alta competencia interregional para abastecer al mercado local.

1 No existe un Estado «Socio»:

reducido apoyo de organismos oficiales. El gobierno no coordina sus acciones con el resto de los agentes del sector, y existe una excesiva presiĂłn impositiva.

1Â Escasez de Profesionales en el tema.

1 Crédito Insuficiente:

La dificultad para hallar financiamiento no es percibido como un fuerte aspecto negativo, recibiendo solo el 2,4% de los votos.

5.11.3.3. Factores Internos

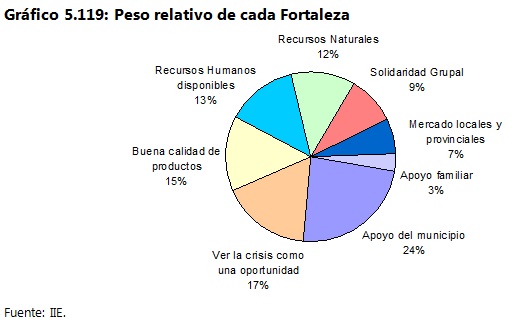

5.11.3.3.1. Positivos (fortalezas)

1Â Apoyo del municipio:

El nivel municipal, sobretodo en regiones del interior, el municipio es el nivel del gobierno con mejor imagen ante la poblaciĂłn agrĂcola debido al apoyo brindado a los productores.

1Â Capacidad de advertir la crisis como una oportunidad:

El optimismo de los productores es una fortaleza valorable en momentos de crisis.

1Â Productos de Calidad:

El buen clima, la fertilidad de nuestras tierras, y la escasa contaminaciĂłn con agroquĂmicos, facilitan el cultivo de productos de muy buena calidad.

1Â Recursos Humanos disponibles.

1Â Recursos Naturales:

La alta fertilidad de las tierras involucradas en la producciĂłn HortĂcola y su abundancia son sumamente importantes en relaciĂłn a la calidad del producto a ofrecer. Asimismo, la fertilidad de las tierras hace posible la producciĂłn hortĂcola orgánica, considerado un interesante nicho de mercado.

1Â Solidaridad Grupal:

A pesar que el individualismo es la debilidad más votada, los productores tienen interés en solucionar este limitante, intentando con esmero trabajar en forma asociativa.

1Â Mercados locales y provincial.

1Â Apoyo familiar:

Poder aprovechar la estructura familiar y generar ingresos con producciĂłn.

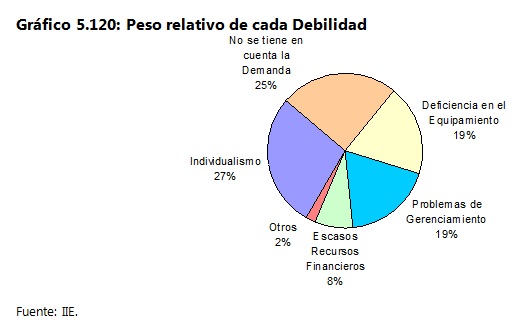

5.11.3.3.2. Negativos (debilidades)

1Â Individualismo:

Debido a este factor no se logra volumen ni continuidad. No hay producción en escala, y las acciones de los productores están descoordinadas.

1Â No se tiene en cuenta la Demanda:

En algunos casos no se respeta calidad, cantidad y continuidad en la entrega del producto. No se tiene en cuenta la demanda, y hay una seria carencia en herramientas de marketing.

1Â Deficiencia en el Equipamiento:

Las pĂ©rdidas ocasionadas por factores climáticos son de difĂcil soluciĂłn debido a los altos costos actuales que implicarĂa tomar medidas correctivas.

1Â Problemas de Gerenciamiento:

Debido a la poca cultura hortĂcola, falta de Ă©tica comercial, ausencia de autocrĂtica, e ineficiente uso de los recursos humanos y econĂłmicos. No se puede lograr la continuidad de la producciĂłn debido a la ausencia de planificaciĂłn productiva.

1Â Escasos Recursos Financieros.

1Â Otros:

DeberĂa lograrse un encadenamiento continuo de la producciĂłn. Existe una elevada competencia con productores sojeros por el uso de las tierras.

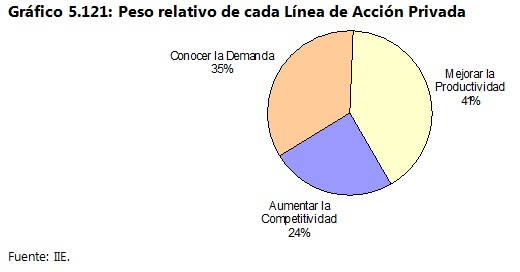

5.11.3.4. LĂneas de AcciĂłn

5.11.3.4.1. LĂneas de AcciĂłn Privadas

1Â Aumentar la Competitividad

1Â Conocer la Demanda:

Solicitar Estudios de Mercado, Asesoramiento (con enfoque multidisciplinario), VisiĂłn agro exportadora

1Â Mejorar la Productividad:

Lograr autoabastecimiento, Mejorar la producciĂłn y comercializaciĂłn local, Producir en mucha cantidad.

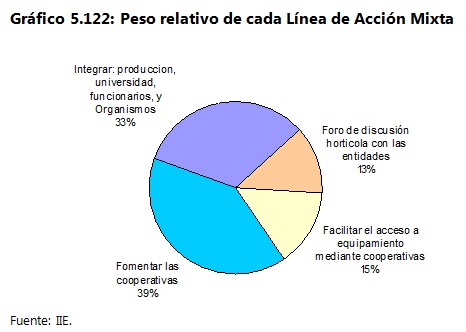

5.11.3.4.2. LĂneas de AcciĂłn Mixtas

1Â Integrar: producciĂłn, universidad, funcionarios, y Organismos.

1Â Foro de discusiĂłn hortĂcola con las entidades.

1Â Facilitar el acceso a equipamiento mediante cooperativas.

1Â Fomentar las cooperativas.

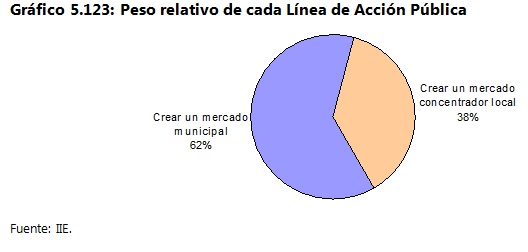

5.11.3.4.3. LĂneas de AcciĂłn PĂşblicas

1Â Crear un mercado municipal.

1Â Crear un mercado concentrador local.

Â

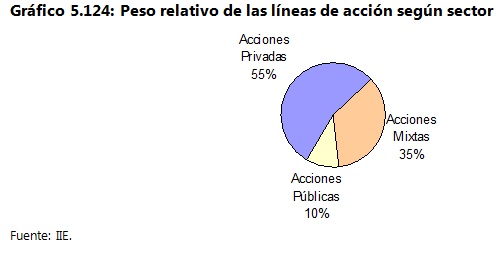

Las polĂticas enunciadas en el taller se resumen en el gráfico 5.124, donde se advierte el mayor peso correspondiente a las lĂneas de acciĂłn a emprender por el sector privados

5.11.4. Taller citrĂcola

La reuniĂłn se desarrollĂł en la sede de la FederaciĂłn del Citrus, en la ciudad de Concordia, el dĂa 16 de Octubre de 2002, y tuvo una duraciĂłn aproximada de una 3 horas. Participaron del taller productores, industriales, exportadores, representantes del Gobierno provincial y de organismos de extensiĂłn.

Â

5.11.4.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz. Los comentarios y análisis de cada uno de los factores se presentan en los puntos 2 y 3.

5.11.4.2. Factores Externos

5.11.4.2.1. Positivos (oportunidades)

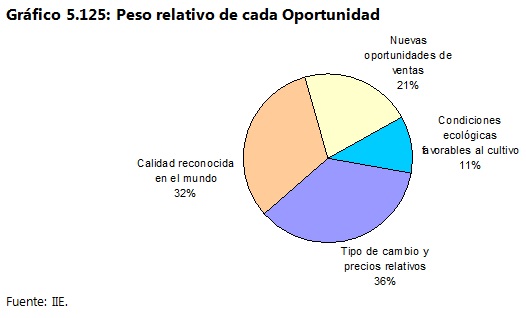

1Â Tipo de cambio y precios relativos:

Precios más competitivos en el exterior, que permiten colocar la producción a mejor precio en mercados internacionales.

1Â Calidad reconocida en el mundo:

AĂşn ante la carencia de PolĂticas Gubernamentales dirigidas a mejorar la Marca PaĂs, los productos frutihortĂcolas argentinos tienen renombre internacional.

1Â Nuevas oportunidades de ventas.

1Â Condiciones ecolĂłgicas favorables al cultivo:

Los factores naturales presentes en la región permiten abordar mercados que valoran los productos orgánicos.

5.11.4.2.2. Negativos (amenazas)

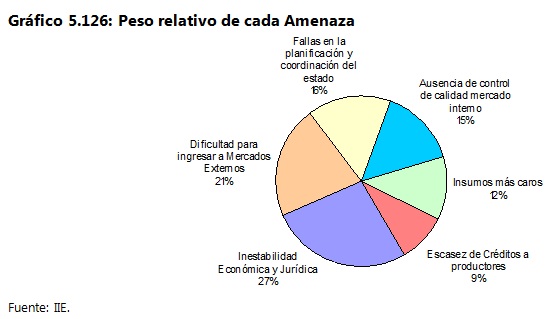

1Â Inestabilidad EconĂłmica y JurĂdica:

La ausencia de polĂticas sustentables que permitan ampliar el horizonte de análisis a mediano plazo dificulta el planeamiento estratĂ©gico.

1Â Dificultad para ingresar a Mercados Externos:

Principalmente en lo referente a PolĂticas Externas para1arancelarias que limitan el ingreso a ciertos mercados mediante cupos y excesivas reglamentaciones, aĂşn cuando su precio es competitivo y cuando la calidad de los productos es adecuada. TambiĂ©n preocupa el alto nivel de subsidios que otorgan terceros paĂses a sus productores (especialmente la UniĂłn Europea) y las subvenciones.

1Â Fallas en la planificaciĂłn y coordinaciĂłn del Estado:

Reforzando la inestabilidad expresada en el punto anterior debido a los continuos cambios en polĂtica monetaria, cambiaria, arancelaria y fiscal.

1Â Ausencia de control de calidad en el mercado interno:

Mientras que los productos locales son controlados para poder ingresar a mercados externos, los organismos oficiales descuidan el control de los cĂtricos que provienen de otros paĂses. La falta de control, deficiencias de los canales de distribuciĂłn, las caracterĂsticas perecederas del producto, y la existencia de productores oportunistas, facilita el ingreso de productos en condiciones desfavorables a los mercados destinatarios.

1 Insumos más caros:

Dificultad para trasladar al mercado interno el incremento de los costos de insumos dolarizados.

1 Escasez de Créditos a productores:

Dificultad para acceder a créditos a una tasa razonable.

5.11.4.3. Factores Internos

5.11.4.3.1. Positivos (fortalezas)

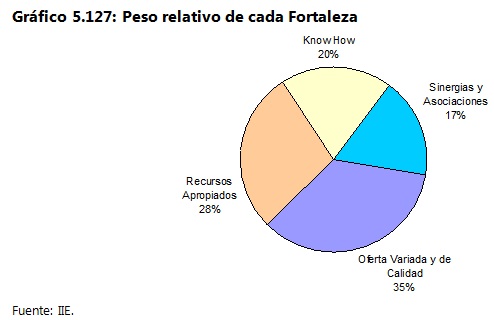

1Â Oferta Variada y de Calidad:

Los principales aspectos positivos son los que se derivan de las ventajas de citrus para la salud del consumidor, la calidad de la producciĂłn y las nuevas variantes incorporadas.

1Â Recursos Apropiados:

En las regiones productoras de citrus, generalmente existe abundante mano de obra, ya sea por las personas propias de la regiĂłn como por las que provienen de otras provincias, especialmente de Buenos Aires.

1Â Know How:

La extensa experiencia en la producciĂłn citrĂcola de nuestro paĂs ha generado sin lugar a dudas una «TradiciĂłn de Cultivo».

1Â Sinergias y Asociaciones:

La existencia de empresas prestadoras de servicios y tecnologĂa le permite al sector enfocarse en su negocio central. Por otro lado, es rescatable la organizaciĂłn gremial con organismos fitosanitarios a los efectos de facilitar el control de calidad de los productos destinados a la UniĂłn Europea.

Â

5.11.4.3.2. Negativos (debilidades)

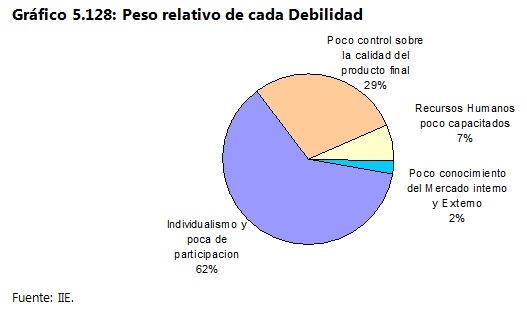

1Â Individualismo y poca participaciĂłn:

Existe dificultad en hallar consenso. Los aspectos que dificultan el accionar conjunto son la escasa actividad pro1activa, el individualismo y la falta de participaciĂłn en las entidades.

1Â Poco control sobre la calidad del producto final:

Es importante distinguir entre el control de calidad de la fruta y el control de los cajones al mercado, ya que el productor solo puede ejercer el primero, resignando a los organismos oficiales y la cadena de distribuciĂłn el segundo control. Asimismo, falta investigaciĂłn en problemas fitosanitarios y de calidad. Esto preocupa a los productores, quienes no cuentan en algunos casos con los medios adecuados para el control de la fruta. Por Ăşltimo, la escasa estandarizaciĂłn de la calidad en el mercado interno dificulta el control de enfermedades y su comercializaciĂłn.

1Â Recursos Humanos poco capacitados:

Las necesidades de formaciĂłn en a nivel operativo no son tan importantes como en los cuadros gerenciales.

1Â Poco conocimiento del Mercado Interno y Externo:

Esta debilidad no preocupa en demasĂa a los productores, acumulando solo el 1,7% de los votos. No obstante, se le deberĂa conceder mayor importancia, teniendo en cuenta que cerca del 60% de las oportunidades reconocidas corresponden a la apertura de nuevos mercados.

En el taller, también se discutió sobre la reducción en la rentabilidad producida durante la convertibilidad, y cómo con la devaluación y la modificación en los precios relativos esta situación comenzó a revertirse. Asimismo, se mencionó la incidencia del tamaño de las explotaciones, destino de la producción y nivel tecnológico sobre la rentabilidad del sector.

Â

5.11.4.4. LĂneas de AcciĂłn

5.11.4.4.1. LĂneas de AcciĂłn Privadas

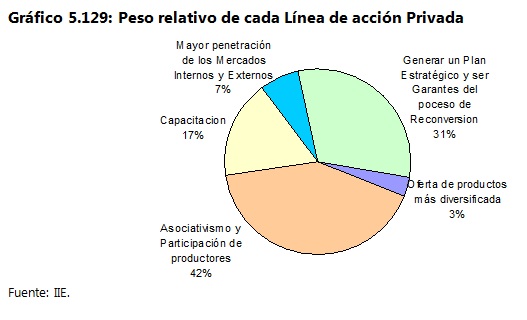

1Â Asociativismo y ParticipaciĂłn:

·       Encarar acciones para Mejorar la cadena de comercialización mediante formas asociativas.

·       Mayor ParticipaciĂłn en las instituciones sectoriales con un compromiso participativo, apuntando a la capacitaciĂłn permanente del sector y la necesidad de implementar polĂticas sectoriales.

·       Se requiere que los actores del sector sean interactivos

1 Generar un Plan Estratégico y ser Garantes del proceso de Reconversión

·       Generar desde las bases un Plan Estratégico.

·       Afianzar el desarrollo de las entidades para que sean las garantes de un proceso sistemático y ordenado de reconversión.

1Â CapacitaciĂłn

·       Capacitación del productor en técnicas gerenciales.

·       Armar planes de trabajo de capacitación con entidades como el INTA en lo técnico y otras instituciones posibles a nivel de gestión empresarial, marketing, participación de congresos y ferias.

1 Fomentar ámbitos de trabajo para el logro de mejores la penetración de mercado en forma permanente (internos y externos) en los cuales toda la zona vea posibilidades de crecimiento.

1Â Oferta de Productos mas diversificada:

De manera de captar segmentos de mercado especĂficos y adaptar la oferta a los gustos de los consumidores.

Â

5.11.4.4.2. LĂneas de AcciĂłn Mixtas

1 Poner en práctica controles rigurosos de calidad en el mercado interno.

1Â Incrementar el apoyo financiero para los sectores de investigaciĂłn y extensiĂłn.

1Â Estrategias Conjuntas de Productores y Autoridades Provinciales.

1Â PromociĂłn de consorcios de exportaciĂłn para Pymes.

1Â Apoyo del Estado para realizar promociĂłn del consumo en forma conjunta con el Sector.

5.11.4.4.3. LĂneas de AcciĂłn PĂşblicas

1Â Obtener Modificaciones impositivas que eliminen trabas sectoriales.

1Â GestiĂłn de cancillerĂa en nuevos mercados:

Para poder acceder y bajar las tasas de ingresos en los existentes

1 Créditos auditados para el sector.

1 Gestionar LĂneas de CrĂ©dito Promocionales a plazos y tasas acordes a las caracterĂsticas del Sector:

Aplicadas principalmente a la obtenciĂłn de capital de trabajo y a la capacitaciĂłn.

1Â Iniciar un proceso de reconversiĂłn sustentado por ley.

Â

El gráfico 5.132 muestra el peso relativo de las lĂneas de acciĂłn segĂşn el sector encargado de emprenderlas. Se advierte una leve inclinaciĂłn hacia las polĂticas privadas, ya que la distribuciĂłn que surgiĂł de la votaciĂłn fue muy equitativa.

5.11.5. Taller ganadero

La reuniĂłn se desarrollĂł en la ciudad de Villaguay, el dĂa 24 de octubre del 2002. Participaron del taller representantes del INTA, del SENASA, de la sociedad rural de Entre RĂos, agentes vinculados a la producciĂłn y comercializaciĂłn, representantes de frigorĂficos, del gobierno provincial, de diferentes instituciones educativas como la universidad nacional de Entre RĂos, etc.

Â

5.11.5.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz. Los comentarios y análisis de cada uno de los factores se presentan en los puntos 2 y 3.

5.11.5.2. Factores Externos

5.11.5.2.1. Positivos (oportunidades)

1Â Posibilidad de incrementar el volumen de exportaciones:

La depreciación del peso, la recuperación de mercados cerrados debido a la aftosa y el aumento de la cuota Hilton constituyen los principales pilares para aumentar las exportaciones cárnicas..

1Â Apertura de nuevos mercados:

La continuidad del programa nacional de control y erradicaciĂłn de enfermedades como la Brucelosis, Tuberculosis, BSE y Aftosa, permite el ingreso a numerosos mercados externos.

1Â Reconocimiento internacional de la marca paĂs:

La carne Argentina está fuertemente posicionada a nivel internacional, se encuentra entre las más sabrosas del mundo y es percibida como un producto de muy buena calidad por los consumidores de carnes rojas en todo el mundo.

1 Condiciones climáticas favorables:

Las condiciones naturales de la RegiĂłn la hacen especialmente apta para la crĂa de ganado vacuno.

1Â Elevado consumo interno:

Si bien el consumo interno ha disminuido respecto a décadas anteriores, aún posee un valor elevado en comparación a los niveles internacionales y al consumo interno de otro tipo de carnes, permitiendo al productor contar con una base firme sobre la cual desarrollarse.

1Â Otros:

Durante el taller también se mencionó la posibilidad de contar con Asesoramiento Técnico y Económico acordes a las necesidades del sector.

5.11.5.2.2. Negativos (amenazas)

1Â Riesgos Sanitarios:

El escaso control sanitario, interno y en puestos fronterizos, realizado por parte del Estado, y la ausencia de polĂticas conjuntas con paĂses limĂtrofes sobre la materia, aumentan el riesgo de que ingresen enfermedades que afecten al ganado. La faena ilegal, el contrabando y el hurto de ganado complican aĂşn más la situaciĂłn.

1Â Gobierno no comprometido con el sector:

El Estado carece de un plan estratĂ©gico nacional para el sector; existiendo serias asimetrĂas impositivas y reglamentarias entre provincias. La infraestructura básica deficiente no favorece la distribuciĂłn y comercializaciĂłn del producto.

1Â CirculaciĂłn de cuasimonedas:

Las diferentes cuasimonedas que circulan en las distintas provincias dificulta el comercio interno.

1Â DisminuciĂłn de la demanda interna:

Al igual que el resto de los sectores de la economĂa, el Cluster ganadero es afectado por la agobiante recesiĂłn que conlleva una disminuciĂłn en el consumo interno. Además, como mencionáramos anteriormente, el consumo per cápita de carne vacuna es menor que en dĂ©cadas anteriores.

1Â Inestabilidad polĂtica y econĂłmica:

Este factor dificulta el cobro de las ventas realizadas en el mercado interno y genera además una imagen negativa en el exterior. El continuo cambio en las reglas de juego dificulta la planificación a mediano y largo plazo.

1Â Otros:

Se mencionĂł la competencia por el uso de la tierra con el sector agrĂcola, debido al incremento en la rentabilidad que otorgan actualmente algunos cultivos como la soja. TambiĂ©n se hizo referencia a la escasez de lĂneas de crĂ©dito y la alta presiĂłn tributaria. Se menciono tambiĂ©n la existencia en ciertos paĂses de subsidios a la producciĂłn que dificultan la competencia.

5.11.5.3. Factores Internos

5.11.5.3.1. Positivos (fortalezas)

1Â Existe conciencia empresaria sobre la necesidad de un buen sistema sanitario:

Este factor se observa claramente en la buena organizaciĂłn que realizaron los ganaderos para cumplir con el plan de vacunaciĂłn contra la Aftosa.

1Â Bajos costos de producciĂłn:

Los bajos costos de producciĂłn constituyen una ventaja a nivel internacional, aunque esta situaciĂłn se presenta sĂłlo en la etapa primaria. La aplicaciĂłn de tecnologĂa en la industrializaciĂłn busca revertir los elevados costos de esta etapa.

1Â Capacidad para acceder al sistema de Trazabilidad:

El acceso a este sistema le otorga al Cluster ganadero argentino una ventaja competitiva importante, le permitirĂa generar mayor confianza en su producto ofreciendo al consumidor una garantĂa de calidad. De esta manera, abrirĂa la puerta a mercados más exigentes a los cuales actualmente el sector no puede acceder.

1Â Existencia de plantas de faena en condiciones de exportar:

En Entre RĂos existen 15 plantas nacionales, de las cuales 7 están en condiciones de exportar, y 2 poseen cuota Hilton.

1Â BĂşsqueda de acercamiento entre los productores:

Los agentes del sector son concientes de los beneficios de asociarse para ganar mercados y reducir costos de producciĂłn.

1Â Otros: Se mencionaron la existencia de buenos rodeos y el aumento esperado de las exportaciones.

5.11.5.3.2. Negativos (debilidades)

1Â Cadena de valor poco desarrollada:

Entre RĂos posee solamente un frigorĂfico que opera con la habilitaciĂłn para exportar a la UniĂłn Europea. Por lo que, gran parte del ganado terminado debe faenarse fuera de la provincia. La inexistencia de trabajo conjunto e integrado entre productores ganaderos, frigorĂficos, proveedores de insumos, universidades, y organismos de fiscalizaciĂłn limita el valor que la cadena puede ofrecer al consumidor.

1Â Escasa coordinaciĂłn con el SENASA:

Este factor hace que se dificulte la aplicaciĂłn de programas regionales.

1Â Bajo grado de investigaciĂłn y capacitaciĂłn.

1Â Abigeato:

El hurto de ganado es uno de los temas que más preocupa a los productores debido a las pérdidas que el mismo ocasiona.

1Â Bajos niveles productivos.

1 Poca participación y asociativismo:

Este punto hace referencia a la baja participación de los productores en el movimiento rural confederado y a la falta de «integración horizontal» de los distintos integrantes de la cadena productiva, especialmente los productores.

1Â Otros:

Se incluyen la habilitaciĂłn indiscriminada de plantas de faena provinciales que favorecen el pago de un menor precio al productor, y la necesidad de nuevas tecnologĂas en el desplazamiento hacia zonas marginales.

Â

5.11.5.4. LĂneas de AcciĂłn

5.11.5.4.1. LĂneas de AcciĂłn Privadas

1Â Diversificar los mercados y buscar canales alternativos para comercializar los diferentes productos especialmente a nivel internacional:

Buscar otros mercados distintos a la UniĂłn Europea, incursionando de ser necesario en la comercializaciĂłn a travĂ©s de una cadena propia que permitirĂa tener un mayor manejo de los precios y volĂşmenes.

1Â Colaborar con las entidades pĂşblicas para evitar el abigeato:

Solo el trabajo conjunto de los organismos públicos y privados podrán tener éxito en combatir la delincuencia. Cabe destacar que la actuación de la justicia y los poderes públicos son de vital importancia.

1Â Promover la formaciĂłn de foros, con el objetivo de llegar a un acuerdo sobre las polĂticas a seguir por el sector ganadero:

La idea eslograr la participación de los integrantes de la cadena productiva para delinear en conjunto un plan estratégico de desarrollo para el sector.

1Â Generar un acercamiento entre productores.

1Â Lograr mayor transparencia en las transacciones.

1 Buscar asesoramiento técnico, en marketing y comercio exterior.

1Â Crear agrupaciones para alcanzar mayor escala.

Â

5.11.5.4.2. LĂneas de AcciĂłn Mixtas

1Â Crear un programa de marketing:

1 Se planteó la posibilidad de diseñar un programa conjunto del sector público y el sector privado para mostrar los productos argentinos al mundo.

1Â Formar un programa de extensiĂłn en ganaderĂa:

1Â Este punto implica incorporar al sector publico a la mesa de coincidencias o foros de discusiĂłn planteados en las lĂneas de acciĂłn del sector privado. En este sentido, se busca lograr el apoyo y participaciĂłn del sector publico en el desarrollo del sector.

1Â Acordar una polĂtica sanitaria sustentable y sostenible con el Gobierno.

El gráfico 5.140 se presentan las lĂneas de acciĂłn segĂşn el sector que debe ponerlas en práctica. Se observa que las polĂticas a implementar por los privados tuvo un mayor peso relativo.

5.11.6. Taller AvĂcola1Carne

La reuniĂłn se desarrollĂł en la ciudad de ConcepciĂłn del Uruguay, el 31 de Octubre de 2002. Participaron del taller XXXXXXX. La reuniĂłn se desarrollĂł en la ciudad de ConcepciĂłn del Uruguay, el 31 de Octubre de 2002. Participaron del taller XXXXXXX.

Â

5.11.6.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz. Los comentarios y análisis de cada uno de los factores se presentan en los puntos 2 y 3.

5.11.6.2. Factores Externos

5.11.6.2.1. Positivos (oportunidades)

1Â Tipo de cambio favorable:

El tipo de cambio actual hace que los precios del sector sean más competitivos internacionalmente.

1Â Apertura de nuevos mercados:

Debido a ciertas enfermedades presentes en algunos paĂses, la producciĂłn avĂcola local ha ganado nuevos mercados.

1Â PolĂticas anti1dumping:

La promulgaciĂłn de normas antidumping, especĂficamente direccionadas hacia la industria avĂcola brasilera, disminuyĂł notablemente la competencia desleal desde el vecino paĂs.

1Â Incremento del precio de las carnes rojas:

La situaciĂłn econĂłmica actual modificĂł el comportamiento del mercado interno, desplazando su consumo hacia las carnes de ave.

5.11.6.2.2. Negativos (amenazas)

1Â Inestabilidad econĂłmica:

La situaciĂłn en la cuál se encuentra nuestro paĂs dificulta la definiciĂłn de polĂticas de largo plazo.

1 Industria avĂcola brasileña:

La RegiĂłn Centro debe competir contra la producciĂłn Brasilera, la cual se halla muy bien posicionada, siendo uno de los productores avĂcolas más importantes del mundo y comercializando sus productos a precios relativamente bajos. Brasil se encuentra geográficamente muy cerca del mercado interno del productor argentino, mientras que nuestro paĂs se encuentra alejado de los mercados demandantes del producto.

1Â CaĂda en la demanda mundial de carne de Pollo.

1Â CirculaciĂłn de cuasi1monedas:

Las ventas realizadas por el sector en el mercado interno, tienen la desventaja de ser normalmente cobradas en parte mediante bonos provinciales, cuyo valor se encuentra muy deteriorado.

1 Dificultad para obtener lĂneas de crĂ©dito:

Este factor se presenta como un obstáculo, especialmente al momento de buscar financiamiento para realizar exportaciones.

1Â Incremento del costo de los insumos:

El precio de algunos insumos esta muy relacionado con factores externos al sector. El valor del alimento balanceado, por ejemplo, se encuentra mayoritariamente definido por el precio internacional del grano.Â

1Â PresiĂłn Tributaria:

Las cargas impositivas y las retenciones impuestas por el gobierno nacional dificultan el nivel de competitividad del sector.

1Â Ausencia de promociĂłn en los mercados internacionales:

El gobierno no destina recursos suficientes a la difusiĂłn de la producciĂłn avĂcola en ferias internacionales, rondas de negocios, y otras actividades de promociĂłn del sector en el exterior

5.11.6.3. Factores Internos

5.11.6.3.1. Positivos (fortalezas)

1Â Alto nivel de eficiencia y productividad:

Durante la dĂ©cada anterior, el sector realizĂł importantes inversiones en tecnologĂa tendientes a mejorar los procesos de faena y engorde. Como resultado de estas inversiones, se alcanzaron altos niveles de calidad y producciĂłn.

1Â El sector negocia en bloque:

Los productores se asocian al momento de negociar, obteniendo mayor poder para definir plazos de pagos y contratos. Esta situaciĂłn es particularmente beneficiosa frente a los supermercados y cadenas mayoristas, debido al gran poder de negociaciĂłn que estas cadenas poseen.

1Â Capacidad de gerenciamiento:

Las empresas del sector logran tomar decisiones con gran agilidad.Â

5.11.6.3.2. Negativos (debilidades)

1 Carencia de planeamiento estratégico:

Los productores elaboran planes estratégicos en pocas oportunidades. Esta tendencia se ve reflejada en la ausencia de estrategias empresariales para lograr exportar. La carencia de planteamiento estratégico se debe parte a la falta de capacitación en este aspecto.

1Â Incremento de la economĂa informal:

Debido a los insuficientes controles sanitarios e impositivos realizados a los productores no inscriptos, existe un incremento de la economĂa informal en el sector.Â

1Â Necesidad de financiamiento por parte de los proveedores:

A la imposibilidad econĂłmica de invertir y mantener las instalaciones en granja, se adiciona la falta de financiamiento de los proveedores de cereales.

1Â Alargamiento de los plazos de cobro:

Si bien los plazos de cobro a clientes se han acortado, continĂşan siendo muy largos en comparaciĂłn con el ciclo productivo, incrementando las necesidades de capital de trabajo de los productores.

1Â Escasa diferenciaciĂłn del producto:

Al comercializar un producto con bajo valor agregado, es muy difĂcil lograr diferenciarse más allá del variable precio. Este punto repercute en la competitividad del producto al exportarlo.

1Â Baja escala de producciĂłn:

El nivel actual de producciĂłn no permite alcanzar las economĂas de escala adecuadas.

1Â Otros:

Entre otros temas, los productores mencionaron la caĂda en el mercado interno debido a la crisis que atraviesa el paĂs, y que repercute en todos los sectores.

Â

5.11.6.4. LĂneas de AcciĂłn

5.11.6.4.1. LĂneas de AcciĂłn Privadas

1Â Generar espacios de capacitaciĂłn en temas gerenciales y operativos.

1Â Desarrollar nuevos productos e imagen de marca, persiguiendo una estrategia de diferenciaciĂłn. Para esto es necesario contar con estudios de mercado.

1Â Modernizar la forma de comprar insumos como el cereal, utilizando el Mercado a TĂ©rmino para eliminar las variaciones bruscas en los precios de los insumos.

1 Trabajar Asociativamente, reforzando el trabajo de las cámaras sectoriales e intentando integrar la cadena productiva

1 Gestionar lĂneas de crĂ©dito para volver a realizar inversiones y posibilitar la innovaciĂłn tecnolĂłgica del sector.

1Â Mantener el nivel sanitario alcanzado:

Existe conciencia sanitaria en el sector, que es necesario fomentar y mantener para seguir tendiendo acceso a mercados externos exigentes. Â

1 Integrarse Verticalmente, permitiendo que la producción sea más competitiva externamente.

Â

5.11.6.4.2. LĂneas de AcciĂłn Mixtas

1Â Fomentar, conjuntamente con el estado, polĂticas tendientes a la exportaciĂłn.

1Â Establecer un acuerdo con los organismos gubernamentales para controlar adecuadamente a los productores que actĂşan dentro de la economĂa informal:

Para ello, es necesario definir una polĂtica para atacar el problema a travĂ©s de una legislaciĂłn adecuada, campaña dirigida hacia la poblaciĂłn para concienciar acerca de la importancia de las medidas sanitarias en la producciĂłn, sistema de denuncias, y estrictos controles.Â

5.11.6.4.3. LĂneas de AcciĂłn PĂşblicas

1 Neutralizar a Brasil, a travĂ©s de la continuidad de polĂticas anti1dumping y de estrictos controles sanitarios.

1Â Realizar mayores controles por parte de organismos gubernamentales como SENASA y DGI.

1Â Disminuir la presiĂłn tributaria en el sector.

Las polĂticas enunciadas en el taller, se resumen en el gráfico 5.148 donde se advierte el mayor peso correspondiente a las lĂneas de acciĂłn a emprender por el sector privado

5.11.7. Taller AvĂcola 1 Huevo

La reunión se desarrolló en la ciudad de Crespo, el 31 de Octubre de 2002. Participaron del taller XXXXXXX. A continuación se detallan los asistentes a la reunión, en orden alfabético: La reunión se desarrolló en la ciudad de Crespo, el 31 de Octubre de 2002. Participaron del taller XXXXXXX. A continuación se detallan los asistentes a la reunión, en orden alfabético:

5.11.7.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz. Los comentarios y análisis de cada uno de los factores se presentan en los puntos 2 y 3.

5.11.7.2. Factores Externos

5.11.7.2.1. Positivos (oportunidades)

1 Ubicación estratégica:

Permitiendo al productor disponer de los recursos necesarios para realizar la actividad.

1Â Tipo de cambio competitivo:

Este factor mejora considerablemente la competitividad a nivel precios del sector.

1Â Aumento de la demanda:

Existe un aumento mundial de la demanda, producto de la ampliaciĂłn de los mercados existentes y la apertura de nuevos mercados.

5.11.7.2.2. Negativos (amenazas)

1Â Inestabilidad polĂtica y econĂłmica:

Poca definiciĂłn de un marco econĂłmico y un escenario polĂtico claro y falta de seguridad jurĂdica.

1Â Escaso financiamiento.

1Â Subsidios y polĂticas proteccionistas presentes en los mercados internacionales:

El sector además de lidiar con la competencia desleal generada por los subsidios que otros paĂses otorgan a sus productores, debe sortear los obstáculos impuestos por las polĂticas proteccionistas para1arancelarias definidas por cada paĂs.

1Â CaĂda de la demanda interna:

DisminuciĂłn en la demanda interna debido a la situaciĂłn econĂłmica del paĂs y al encarecimiento del producto en pesos.

1Â Presencia de contrabando en las fronteras.

1Â PresiĂłn Fiscal.

5.11.7.3. Factores Internos

5.11.7.3.1. Positivos (fortalezas)

1Â Disponibilidad de insumos:

Durante la Ă©poca de la convertibilidad era frecuente que los productores adquirieran algunos insumos a proveedores internacionales, especialmente a laboratorios extranjeros. En la actualidad, han logrado reemplazar a estos proveedores por proveedores nacionales sin mayores inconvenientes, evitando el considerable incremento en los precios que implicarĂa abastecerse internacionalmente.

1Â Eficiencia y productividad.

1Â Alta calidad de los productos.

1Â Cumplimiento de las normas sanitarias del sector:

Los productores de la RegiĂłn Centro, son conscientes de la importancia del cumplimiento de las normas sanitarias. Esto representa una ventaja competitiva para ellos.

1 Alianzas estratégicas con proveedores:

Gran porcentaje de los productores avĂcolas generan alianzas estratĂ©gicas con productores de granos locales.

1Â Capacidad del management:

Las empresas del sector logran exitosamente tomar decisiones con gran agilidad.

Â

5.11.7.3.2. Negativos (debilidades)

1Â Insuficiente difusiĂłn del producto:

Las publicidades que se realizan son poco eficaces, no transmitiendo claramente al consumidor, las ventajas y caracterĂsticas del producto. Es por esta razĂłn que el mercado interno, al estar desinformado, frecuentemente posee prejuicios respecto al consumo del producto.

1Â Escasa regulaciĂłn del sector:

Se observa unbajo compromiso por parte de los organismos del sector, para tratar de esclarecer y mejorar la normativa.

1Â Competencia desleal:

Los escasos controles sanitarios e impositivos por parte del Gobierno, estimulan el accionar informal.Los precios de los productores que operan en la economĂa informal difieren de los que cumplen con las reglamentaciones, generándose una competencia desleal.

1Â Bajo nivel de Asociativismo entre los productores:

Poco compromiso por parte del sector para crear y participar de asociaciones de productores.

1Â Ausencia de economĂas de escala:

Debido al bajo nivel de integraciĂłn horizontal entre productores, prácticamente ninguno opera con economĂas de escala significativas.

1Â Bajo poder de negociaciĂłn:

Debido al alto grado de atomizaciĂłn de los productores locales, el poder de negociaciĂłn queda concentrado en manos de unos pocos clientes.

5.11.7.4. LĂneas de AcciĂłn

5.11.7.4.1. LĂneas de AcciĂłn Privadas

1Â Promover la participaciĂłn y la formaciĂłn de las asociaciones:

Es importante fomentar la creación de asociaciones intermedias con el objetivo de definir un plan estratégico para el sector. Crear un Programa de Extensión y Marketing para promover el cambio del comportamiento empresario hacia un mayor Asociativismo de la producción. Es importante generar Alianzas estratégicas empresariales, y Fomentar la comunicación entre los productores.

1 Continuar realizando campañas enfocadas al mercado interno, que tengan como objetivo difundir las caracterĂsticas y las ventajas alimenticias del huevo.

1Â Trabajar en conjunto con CAPIA para desburocratizar normas sanitarias que dificultan la actividad del productor.

1Â Lograr la integraciĂłn vertical de las etapas en la cadena productiva:

Entre el productor de granos, avicultor, supermercados e industrias

5.11.7.4.2. LĂneas de AcciĂłn Mixtas

1 Delinear por parte del estado polĂticas que alienten la producciĂłn avĂcola

1 Mejorar la escala de producciĂłn, a travĂ©s de la gestiĂłn de lĂneas de crĂ©ditos accesibles por parte del CEER.Â

5.11.7.4.3. LĂneas de AcciĂłn PĂşblicas

1 Crear lĂneas de crĂ©dito financiadas por fondos fiduciarios:

El sector deberĂa buscar mecanismos de financiamiento alternativos.

1Â Tomar medidas tendientes a proteger la industria nacional:

El gobierno deberĂa aplicar medidas similares a las que toma Brasil para proteger su industria.Â

1Â Mantener el status sanitario:

Continuar con la polĂtica definida por SENASA con respecto a los controles sanitarios en puestos fronterizos y a la prevenciĂłn de enfermedades en la producciĂłn local.

Las polĂticas enunciadas en el taller, se resumen en el gráfico 5.156, donde se advierte el mayor peso correspondiente a las lĂneas de acciĂłn a emprender por el sector privado.

5.11.8. Taller apĂcola

La reunión se desarrolló en la ciudad de Maciá, el 24 de Octubre de 2002. Participaron del taller agentes vinculados a la producción y comercialización de granos, industriales, organismos de extensión, representantes del Gobierno, universidades, intendentes, arrendatarios, etc.

Â

5.11.8.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz. Los comentarios y análisis de cada uno de los factores se presentan en los puntos 2 y 3.

5.11.8.2. Factores Externos

5.11.8.2.1. Positivos (oportunidades)

1Â Oportunidad en mieles diferenciadas:

Los importadores internacionales reconocen a la miel virgen argentina como una miel de buena calidad, sin embargo los consumidores extranjeros no la perciben de la misma manera. Por este motivo, es fundamental crear y posicionar la imagen de marca «miel fraccionada argentina» en los mercados externos.

1Â Demanda permanente.

1Â Definir el primer sistema de trazabilidad del mundo:

Este sistema permitirĂa llevar un registro de las sucesivas etapas de producciĂłn y comercializaciĂłn del producto. Este sistema, por lo tanto facilitarĂa la localizaciĂłn y la resoluciĂłn de los inconvenientes que se manifiesten en cualquier punto de la cadena.

1Â Envasado de las cosechas en tambores nuevos.

5.11.8.2.2. Negativos (amenazas)

1Â Sustentabilidad de la producciĂłn en el tiempo.

1Â Escasa capacitaciĂłn:

Debido a la carencia de programas de capacitaciĂłn, el sector presenta poca formaciĂłn en lo referente a la utilizaciĂłn de la abeja como productora y polinizadora y en el manejo de cosechas de mieles diferenciadas, entre otros aspectos.

1Â Restricciones gubernamentales:

En este sentido, las principales amenazas surgen de la ausencia de financiamiento, el temor al exceso de reglamentaciones, las dificultades derivadas de los controles de calidad fuera del ámbito provincial y el escaso apoyo de la dirigencia.

1Â Irregularidad en el funcionamiento de las empresas:

Existen empresas que compran miel a travĂ©s de la economĂa informal (sin gravámenes), luego la exportan y solicitan el reintegro del IVA (que no les corresponde). Debido a estas operatorias y a las complejas normativas vigentes para el sector, gran nĂşmero de las unidades productivas optan por operar de manera irregular.

1 Factores climáticos:

Estos factores afectan directamente el nivel de producción, ocasionado disminuciones en las cantidades producidas y en consecuencia imposibilitando la satisfacción de la demanda existente. Los factores climáticos son una amenaza para el sector, ya que los productores no cuentan con los elementos necesarios que les permitan modificar o disminuir sus efectos negativos.

1Â Falta de transparencia en el mercado:

Existe gran variaciĂłn de los precios del sector, debido a la falta de transparencia y la escasa informaciĂłn existente en el mercado. Por otro lado, los intermediarios internos y externos detentan gran poder de negociaciĂłn, debido a la elevada fragmentaciĂłn de los productores y a las dificultades para colocar la producciĂłn como consecuencia de las baja escala.

1Â Ausencia de controles fitosanitarios en otros sectores:

Existe gran preocupación en el sector por las consecuencias negativas que pueden ocasionar las fumigaciones realizadas con insecticidas y herbicidas prohibidos, por otros sectores. Existe especial preocupación por la presencia de residuos, antibióticos y acaricidas en la miel.

5.11.8.3. Factores Internos

5.11.8.3.1. Positivos (fortalezas)

1Â Crecimiento del espĂritu cooperativo:

En el sector se refleja mayor predisposiciĂłn para formar grupos o cooperativas, reuniones semanales entre apicultores para tratar temas de interĂ©s, etc. Un claro ejemplo de esta situaciĂłn, es la fundaciĂłn del Centro ApĂcola Nogoya, que en la actualidad posee 56 miembros.

1Â Importante volumen de miel.

1 Constante ánimo de superación:

Los pequeños y medianos productores poseen gran compromiso y predisposiciĂłn para desarrollar y comercializar un producto diferenciado, Ăşnico y de buena calidad. Los Recursos Humanos del sector, y el espĂritu de lucha y trabajo demostrado hasta el presente representan una de sus principales fortalezas.

1Â Inversiones:

Los insumos de la producciĂłn apĂcola son de excelente calidad (cuadros blancos, colmenas sanas, reinas productivas, etc.) lo que constituye una ventaja para el sector.

1Â Emprendimiento familiar:

La actividad es un micro emprendimiento, y puede comenzarse con una inversiĂłn relativamente baja.

1Â Rentabilidad del Sector.

5.11.8.3.2. Negativos (debilidades)

1Â Carencia de capacitaciĂłn en gestiĂłn empresarial:

Las principales deficiencias con respeto a este punto son: la escasa planificaciĂłn, la falta de responsabilidad en la comercializaciĂłn y el hecho de que muchos productores tomen a la apicultura como una actividad secundaria.

1Â Productores individualistas:

Existe una tendencia hacia el individualismo, al no presentarse un compromiso concreto con la cultura asociativa en el sector.

1 Escasa capacitación técnica:

El sector posee poco conocimiento acerca del manejo de colmenas, del aprovechamiento de todos los subproductos (polen, propóleos, jalea, apitoxina, cera, etc.) y de las consecuencias del uso indiscriminado de medicamentos «caseros». Además existen pocas investigaciones orientadas hacia la caracterización de mieles y detección de zonas libres de contaminación para producción mieles orgánicas.

1Â Ausencia de Financiamiento:

Si bien, el sector carece de financiamiento para incrementar el nĂşmero de colmenas y de esta manera poder alcanzar las economĂas de escala adecuadas, este factor obtuvo un bajo nivel de votaciĂłn (sĂłlo el 3% respecto al total).

1Â Poca infraestructura en condiciones adecuadas:

Este factor se refleja especialmente, en salas de extracciĂłn y capacidad de almacenamiento.

5.11.8.4. LĂneas de AcciĂłn

5.11.8.4.1. LĂneas de AcciĂłn Privadas

1Â Generar acciones a partir de las asociaciones:

Es imprescindible estimular la participaciĂłn en las incipientes cooperativas y la promociĂłn de legislaciones que favorezcan la formaciĂłn de asociaciones.

1Â Mejorar continuamente:

Instaurar una filosofĂa empresarial orientada hacia el perfeccionamiento diario de la actividad.

1Â Estimular el accionar gubernamental:

Es necesario promover el accionar del gobierno nacional y provincial, hacia el control de las mercaderĂas importadas, la revisiĂłn de medidas y normas vigentes, la implementaciĂłn de lĂneas de crĂ©dito y la promociĂłn de una legislaciĂłn que favorezca el acceso de los productores a la economĂa formal.

1Â Generar un cambio cultural en el sector para pasar de la etapa artesanal a la empresarial.

5.11.8.4.2. LĂneas de AcciĂłn Mixtas

1 Posicionar la marca «miel argentina»:

Difundir la actividad apĂcola interna y externamente, como asĂ tambiĂ©n la imagen internacional del producto «miel argentina». Para ello, es necesario continuar participando de «Apimondia» como paĂs y de la fijaciĂłn de polĂticas mundiales apĂcolas.

1Â Acerca a los entes educativos a la actividad:

Crear tĂ©cnicaturas universitarias en apicultura, desarrollar polĂticas que vinculen a los productores con los especialistas para solucionar problemas de producciĂłn y comercializaciĂłn.

1 Crear sala de extracción comunitaria que cuente con el apoyo necesario en la etapa de control de calidad para realizar la primera clasificación de mieles y que estén vinculadas a las asociaciones existentes.

5.11.8.4.3. LĂneas de AcciĂłn PĂşblicas

1Â Esclarecer y controlar la normativa vigente:

El gobierno debe controlar la entrada de productos derivados de la miel importados, para preservar la sanidad de nuestro producto, además debe sancionar a los exportadores que cometan actos de irresponsabilidad, exigir que se cumpla con el sistema de trazabilidad y difundir correctamente las reglamentaciones.

1 Discriminar legislativamente entre pequeños y grandes productores:

Es necesario generar normas fiscales accesibles a los pequeños productores y detectar y sancionar a las empresas que operen dentro de la economĂa informal.

1Â Estimular el consumo interno.

Â

Las polĂticas enunciadas en el taller, se resumen en el gráfico 5.164 donde se advierte el mayor peso correspondiente a las lĂneas de acciĂłn a emprender por el Estado y por el sector privado.

5.11.9. Taller Lácteo

La reuniĂłn se desarrollĂł en Entre RĂos, en la ciudad de Nogoya, el dĂa 23 de octubre del 2002. Participaron del taller representantes del INTA, del SENASA, agentes representantes del sector productivo y del sector industrial. Asistieron tambiĂ©n representantes de organismos pĂşblicos y de entidades educativas. A continuaciĂłn se detallan los asistentes a la reuniĂłn, en orden alfabĂ©tico:

Â

5.11.9.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz. Los comentarios y análisis de cada uno de los factores se presentan en los puntos 2 y 3.

5.11.9.2. Factores Externos

5.11.9.2.1. Positivos (oportunidades)

1 Crecimiento de la Demanda Externa de productos Lácteos

El Mercosur representa una importante oportunidad, ya que a excepciĂłn de Uruguay, el resto de los paĂses miembros no logra autoabastecerse de productos lácteos. Asimismo, existen numerosos mercados en los cuales pueden ingresar los productos lácteos en condiciones competitivas y con alta rentabilidad para el productor.

1Â Oferta competitiva para exportar

A partir de la liberación del tipo de cambio, la oferta del sector se encuentra en una mejor posición competitiva en términos de precio.

1Â Posibilidad del sector de ajustarse al crecimiento de la demanda.

5.11.9.2.2. Negativos (amenazas)

1Â Incertidumbre

La falta de reglas claras en el sector dificulta a sus actores planificar a largo plazo. Esta situación se agrava por la coyuntura macroeconómica, y la prácticamente ausente asociatividad del sector.

1Â Poca promociĂłn del Comercio Exterior por parte del Estado

Escasas polĂticas por parte del estado en lo concerniente al desarrollo de mercados externos. En muchos casos el sector compite ante paĂses que subsidian la producciĂłn, realizan dumping y poseen barrerasarancelarias.

1Â Deficiente Infraestructura Vial, Ferroviaria, y Portuaria

El sector enfrenta un alto costo logĂstico, en especial el transporte carretero y puertos marĂtimos.

1Â Control de Calidad Insuficiente por parte de los organismos pĂşblicos

El escaso control realizado por los organismos pĂşblicos estimulan la presencia de economĂas informales, las cuales generan competencia desleal para el resto del sector, y deterioran la imagen del mismo.

1Â CaĂda en el Precio Internacional de la Leche

El continuo derrumbe en el precio internacional de la leche desde 1997 y la prácticamente pesificación de su valor en el mercado interno, dañan la situación económica del sector ya que los márgenes de los productores se vieron considerablemente reducidos.

1Â Carencia de Financiamiento.

1Â Otros

Otros factores que fueron mencionados son la reducciĂłn del mercado interno, la rentabilidad de otras actividades (en especial el cultivo de soja), y la alta concentraciĂłn de la distribuciĂłn.

5.11.9.3. Factores Internos

5.11.9.3.1. Positivos (fortalezas)

1Â Eficiencia en la ProducciĂłn

La estabilidad econĂłmica de los ´90 permitiĂł a productores e industriales introducir tecnologĂa. Estas mejoras se vieron reflejadas en menores costos de producciĂłn y mayor calidad en los procesos, incrementando la eficiencia tranqueras adentro.

1Â BĂşsqueda de Acuerdo en el Sector

La crisis actual alienta la bĂşsqueda de consenso en el sector, trabajando a partir de las coincidencias.

1Â Sistema de ProducciĂłn Pastoril

La producciĂłn regional se basa en un sistema pastoril con complementaciĂłn en los meses de menor producciĂłn de pasturas. Este mĂ©todo posee un menor costo operativo y genera una mĂnima contaminaciĂłn.

1Â IdentificaciĂłn del productor

Existe una «Cultura Tambera» de la cual los productores se sienten orgullosos. La pertenencia y los valores compartidos generan identidad colectiva.

1Â Otros

También se menciona la capacidad de adaptación del sector a los cambios macroeconómicos, y el crecimiento de exportaciones.

5.11.9.3.2. Negativos (debilidades)

1Â Falta de Asociativismo e IntegraciĂłn

Si bien se ha avanzado en el tema, se mencionĂł la falta de Asociativismo entre los productores regionales, y la escasa integraciĂłn del sector en la cadena de producciĂłn para la bĂşsqueda de objetivos en comĂşn.

1  Existencia de operadores informales – Competencia desleal

La insuficiente inspección que realizan los organismos de contralor estimula el accionar de operadores informales, los cuales constituyen una competencia desleal para el resto de los productores. Asimismo, la ausencia de estándares para la calidad de la leche dificulta la planificación de productos derivados.

1Â Escaso poder de negociaciĂłn de los Productores

El bajo nĂşmero de empresas en la etapa industrial del proceso productivo, resta poder de negociaciĂłn a los productores. En la mayorĂa de los casos es la industria quien fija de forma unilateral el precio a pagar por la leche a los productores.

1Â ErosiĂłn de la Rentabilidad

La disminuciĂłn en el precio de la leche pagado a los productores genera una disminuciĂłn en la rentabilidad de los mismos.

1Â ProducciĂłn primaria no organizada

Si bien existe «espĂritu asociativo», el mismo aĂşn no alcanzĂł la madurez necesaria para nivelar el poder de negociaciĂłn de los productores con respecto a otras etapas de la cadena productivas. La ausencia de organizaciĂłn genera un bajo grado de planificaciĂłn en el mediano y largo plazo.

1Â Ausencia de Laboratorios Independientes

El precio de la leche se determina en funciĂłn a la calidad auditada por los laboratorios. Al pertenecer mayoritariamente estos laboratorios a las industrias del sector, estas mediciones no siempre son transparentes.

1Â Disparidad y Diversidad en la LiquidaciĂłn.

Â

5.11.9.4. LĂneas de AcciĂłn

5.11.9.4.1. LĂneas de AcciĂłn Privadas

1Â ParticipaciĂłn

Asistir a las reuniones del sector, y poseer delegados en organismos nacionales, provinciales, y municipales.

1 Realizar gestiones ante el gobierno, tendientes a resolver prioritariamente la deficiencia en infraestructura vial; con el objetivo de mejorar la distribución y comercialización de la producción.

1Â IntegraciĂłn y AsociaciĂłn entre los integrantes del Cluster

Crecer en las coincidencias, buscando acordar entre productores e industria un Plan de desarrollo del sector lácteo, programando Oferta y Demanda para evitar oscilaciones bruscas en los mercados. Generar un Pool de productores tendiente a aumentar el poder de negociación en las compras y ventas de la producción primaria. La integración debe darse en sentido horizontal y vertical, generando conciencia en las partes interesadas que son todos socios en la actividad.

Â

5.11.9.4.2. LĂneas de AcciĂłn Mixtas

1Â Plan de Desarrollo Provincial

Es necesario un acuerdo entre la producción primaria e industrial, con la colaboración del sector público destinado a definir los objetivos estratégicos del sector en la provincia, y los medios necesarios para llevarlos a la práctica.

1Â Asesoramiento TĂ©cnico

El Sector debe trabajar en conjunto con Universidades y asesores privados.

1Â Foros de encuentro de los integrantes de la cadena productiva

Propiciar el encuentro periĂłdico de los integrantes del sector a los fines de estimular la participaciĂłn e integraciĂłn de las opiniones.

1Â Presencia en las relaciones internacionales

Industria, productores primarios y Estado deben trabajar conjuntamente para incrementar la presencia de productos argentinos en ferias y exposiciones internacionales.

1Â Implementar Sistemas de InformaciĂłn

Permitiendo tomar decisiones respecto a las polĂticas que el sector debe implementar con menor grado de incertidumbre. Los centros de relevamiento de datos contarán con la colaboraciĂłn y participaciĂłn del sector privado, y el procesamiento, análisis y publicaciĂłn estará a cargo del sector pĂşblico.

1 Parámetro de Calidad de Leche

Necesidad de fijar estándares de calidad para la leche, para elaborar productos normalizados, facilitar el control y posicionar la calidad láctea argentina a nivel mundial.Â

5.11.9.4.3. LĂneas de AcciĂłn PĂşblicas

1Â Crear un Marco Regulatorio Claro, que posibilite el desarrollo de la actividad.

1Â Adaptar las medidas de control a la realidad regional del sector.

Adoptar sistemas de control adecuados a nuestra realidad, y generar un correcto control sanitario e impositivo a Tambos y Fábricas.

1Â Incrementar el Control Sanitario e Impositivo

Aumentar el control sanitario, mejorando la calidad de los suministros para etapas posteriores en la cadena. Detectar a los agentes informales del sector y tomar medidas correctivas.

1Â PolĂticas orientadas al desarrollo de MercadosÂ

Â

Las polĂticas enunciadas en el taller, se resumen en el gráfico 5.172 donde se advierte el mayor peso correspondiente a las lĂneas de acciĂłn a emprender en forma conjunta por privados y el Estado.

5.11.10. Taller foresto 1 industrial

La reuniĂłn se desarrollĂł en la ciudad de FederaciĂłn, el dĂa 15 de Octubre de 2002, y tuvo una duraciĂłn aproximada de una 3 horas y media. Participaron del taller productores, industriales, representantes del Gobierno provincial, de universidades y de organismos de extensiĂłn.

Â

5.11.10.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz. Los comentarios y análisis de cada uno de los factores se presentan en los puntos 2 y 3.

5.11.10.2. Factores Externos

5.11.10.2.1. Positivos (oportunidades)

1Â Nuevos Mercados:

Existen oportunidades en el desarrollo de productos certificados. El Comercio Internacional de productos madereros es muy importante.

1Â Conciencia EcolĂłgica:

Tendencia mundial a dar importancia al cuidado del medio ambiente y al uso de productos renovables.

1Â Ventajas Comparativas:

La adaptaciĂłn de ciertas especies al clima y caracterĂsticas de la regiĂłn proveen una importante ventaja comparativa.

5.11.10.2.2. Negativos (amenazas)

1Â Inestabilidad:

Es la principal amenaza para los productores. Las mayores fuentes de inestabilidad provienen de los cambios en las polĂticas econĂłmicas, y la Falta de Seguridad JurĂdica para inversiones a Largo Plazo. Existe una percepciĂłn de nuestro paĂs como poco confiable para inversores y compradores globales.

1Â Aumento en el costo de los insumos:

El nivel de costos del sector se incrementĂł por la dolarizaciĂłn del precio de algunos insumos, aumento en los combustibles, incremento en los servicios, y el alto costo de incorporar nueva TecnologĂa.

1Â EconomĂa Informal:

La presencia de agentes que operan de manera informal, compromete los márgenes del resto de los productores.

1Â FinanciaciĂłn:

Debido a su extenso ciclo productivo, el sector requiere financiamiento a largo plazo, no hoy no está disponible.

1Â Ausencia de PolĂticas del Estado:

No se aplica en su totalidad la Ley de Inversiones Forestales, escasa promociĂłn del sector, y ausencia de un Plan Integral Forestal.

1Â Otros:

Otras amenazas detectadas son la falta de tecnologĂa en el Sector Foresto1Industrial, y la existencia de competidores globales de gran poder e integraciĂłn.

5.11.10.3. Factores Internos

5.11.10.3.1. Positivos (fortalezas)

1Â TecnologĂa de producciĂłn y soporte:

La transferencia tecnolĂłgica permitiĂł un mejor aprovechamiento de los montes.

1Â CapacitaciĂłn Disponible

1Â Proveedores de Servicios de Apoyo:

Las empresas de servicios y apoyo a la actividad forestal se encuentran adecuadamente desarrolladas.

1Â Recursos Humanos:

Alta disponibilidad de mano de obra. Muy bajo nivel de costo laboral en dĂłlares.

5.11.10.3.2. Negativos (debilidades)

1Â Individualismo:

La discontinuidad del espĂritu asociativo dificulta la creaciĂłn de valores compartidos y la formulaciĂłn de una visiĂłn compartida por el Sector. Reducida IntegraciĂłn entre Productor, Sector Industrial, organismos Oficiales y Gobierno.

1Â Preferencia hacia otras maderas:

Los consumidores no están habituados a los muebles de maderas alternativas como el eucalipto, en parte debido a la escasa difusión de las ventajas de estos materiales. Es necesario fijar estándares de calidades para estas maderas, ya que la ausencia de especificaciones dificulta el ingreso a mercados internacionales.

1Â Competitividad:

Existe un menor aprovechamiento del monte debido a la presencia de maquinaria obsoleta, escaso interés en reemplazarla y tecnificación casi nula en algunas partes del proceso productivo.

1Â Problema de Calidad:

Escasa elaboraciĂłn de productos con valor agregado debido a la reducida existencia de montes manejados para obtener madera de calidad, y la ausencia de procesos certificados.

1Â Falta de CapacitaciĂłn:

Operarios con niveles inadecuados de formaciĂłn, y dificultades en el desarrollo de habilidades para el gerenciamiento de negocios forestales y foresto1industriales.

1Â Ausencia de un Proyecto Forestal Regional

5.11.10.4. LĂneas de AcciĂłn

5.11.10.4.1. LĂneas de AcciĂłn Privadas

1 Plantear foros de planificación publico1privado a través de ONGs con propuestas al Estado

1Â Desarrollo de cooperativas e integraciĂłn de la cadena de valor

1Â Crear conciencia a nivel producciĂłn que la Ăşnica forma de tener un desarrollo forestal es manejar los montes buscando madera de calidad

1Â Unirse en las distintas etapas del sector para tener mayor presencia ante el gobierno

5.11.10.4.2. LĂneas de AcciĂłn Mixtas

1 Desarrollo de Estándares de Calidad para la madera de eucalipto

1Â FormulaciĂłn de un Proyecto Forestal de Desarrollo Regionalizado que involucre a NaciĂłn, Provincias, y Sector Privado.

5.11.10.4.3. LĂneas de AcciĂłn PĂşblicas

1 Definir Visión, Misión, Estrategias y Plan Estratégico:

Establecer un plan integral para no menos de 30 años.

1Â PromociĂłn del uso de la madera:

PromociĂłn industrial que estimule la elaboraciĂłn de productos de valor agregado, en particular para Pymes.

1Â Apoyo a las Pymes del sector que desarrollen economĂas regionales

1Â Desarrollo de una estrategia para acceder a mercados externos y mantenerlos

1Â Planes de Lucha Fitosanitaria

1Â Cumplimiento Ley 25080 de Inversiones Forestales

1Â Estabilidad EconĂłmica para proyectar emprendimientos

1Â Asistencia financiera

Las polĂticas enunciadas en el taller, se resumen en el gráfico 5.180 donde se advierte el mayor peso correspondiente a las lĂneas de acciĂłn a emprender por el sector PĂşblico.

5.11.11. Taller bienes de capital

La reuniĂłn se desarrollĂł en la ciudad de MarĂa Grande, el 23 de Octubre de 2002. Participaron del taller XXXXXXX. A continuaciĂłn se detallan los asistentes a la reuniĂłn, en orden alfabĂ©tico: La reuniĂłn se desarrollĂł en la ciudad de MarĂa Grande, el 23 de Octubre de 2002. Participaron del taller XXXXXXX. A continuaciĂłn se detallan los asistentes a la reuniĂłn, en orden alfabĂ©tico:

Â

5.11.11.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz. Los comentarios y análisis de cada uno de los factores se presentan en los puntos 2 y 3.

5.11.11.2. Factores Externos

5.11.11.2.1. Positivos (oportunidades)

1Â Desarrollo de nuevos productos:

Es el momento oportuno para el desarrollo tecnolĂłgico. Actualmente la mayor oportunidad proviene de innovar y desarrollar nuevos productos, por lo que deberĂa estimularse la investigaciĂłn en Universidades.

1Â SustituciĂłn de importaciones:

La sustituciĂłn de importaciones, y mas especĂficamente de repuestos importados, constituye una importante oportunidad para el sector. Nuestro paĂs desde hace algĂşn tiempo esta viviendo el fenĂłmeno de Mantenimiento Cero y AmortizaciĂłn Cero, que significa que no se mantiene ni se reinvierte para evitar el desgaste de capital, lo cual es muy peligroso.

1Â Venta de servicios tecnolĂłgicos:

Incluye diseño de maquinaria, innovaciĂłn en la parte operativa, de ingenierĂa y de procesamiento, servicios de comercializaciĂłn, informática, operaciones y cirugĂas, EducaciĂłn 1 Postgrados, y Know1How.