ASPECTOS SOCIALES

ASPECTOS SOCIALES

Desde mayo de 1996 hasta agosto del corriente año, se produjo en nuestra Provincia una creación neta de puestos de trabajo del 15,8%. Sin embargo, a partir de entonces las perspectivas no son favorables si se considera el impacto de la crisis sobre la situación económica. En 1997 Provincia de Córdoba destinó el 46,5% de su Gasto Público al área social mientras que la Municipalidad de Córdoba dedicó un 36,9%. La distribución del ingreso es menos inequitativa en Córdoba en comparación con Buenos Aires, sin embargo, los ingresos medios son superiores en esta última. En el presente capítulo se analizan también las características de los niveles socioeconómicos de los cordobeses y por último, la participación del sector privado en actividades filantrópicas.

20.1. Ocupación

20.1.1. Situación del Mercado Laboral

En el capítulo 5 se hizo referencia al empleo a nivel nacional mediante un informe detallado acerca de los distintos indicadores. En este capítulo, el objeto de estudio es Córdoba y su ubicación dentro del contexto nacional. Al analizar la situación del mercado laboral resultan importantes un conjunto de variables y no simplemente la evolución de la tasa de desempleo. Por su misma definición, la tasa de desempleo1 admite ciertas alteraciones, debido a la composición de la población económicamente activa (PEA). La tasa de desocupación puede disminuir sin que esto signifique un mejoramiento de las condiciones laborales. Puede ocurrir que se retiren del mercado personas desalentadas en la búsqueda de trabajo, generando una disminución en la tasa de actividad2 y una caída en la tasa de desempleo sin que haya una creación neta de puestos de trabajo. Por lo tanto, el indicador más representativo es la tasa de empleo3, cuyo incremento asegura que la población ocupada respecto a la población total haya aumentado. Se eliminan así las distorsiones por las variaciones de la PEA y el objetivo se fija en alcanzar un crecimiento anual del empleo superior al crecimiento vegetativo de la población, logrando una creación neta de puestos de trabajo suficiente para reducir gradualmente el desempleo.

En el cuadro 20.1 se analizan las cifras para el Gran Córdoba durante los últimos períodos, de las tasas de desempleo, actividad, empleo, subocupación y creación neta de puestos de trabajo y se comparan sus variaciones, según los datos de la Encuesta Permanente de Hogares (EPH).

1 Tasa de Desempleo: muestra la población desocupada como porcentaje de la población económicamente activa.

2 Tasa de Actividad: indica la participación de la población en el mercado laboral, se calcula como el porcentaje de personas que trabajan o buscan empleo sobre la población total.

3 Tasa de Empleo: proporción de la población ocupada sobre la población total.

Córdoba presenta el punto histórico de máximo desempleo de un 18,6% en Mayo de 1997, lo que equivale alrededor de 93.600 desocupados. A partir de octubre de 1997, comienza a disminuir. En mayo de 1998 se logra una importante reducción en la tasa de desempleo de 6,1 puntos

porcentuales, alcanzando nuevamente una posición favorable respecto al promedio del país. La comparación mayo’98 /mayo ’97 demuestra que esta reducción del desempleo se logra con una alta tasa de creación de puestos de trabajo de 10,7%, un aumento de la tasa de empleo de 2,9 puntos porcentuales y un incremento de la tasa de actividad de sólo un 0,4%. Sin embargo, se debe considerar que parte de la creación de empleo generó puestos donde se trabaja menos de 35 horas semanales, de manera tal que la tasa de subocupación alcanzó un 13,8%.

En agosto del presente año se realizó por primera vez una nueva ola de la EPH, según la cual el panorama laboral en Córdoba muestra un leve aumento del desempeño hasta un 12,7% (tasa aún inferior a la del promedio nacional), acompañada con aumentos positivos de las tasas de actividad y empleo. La mayor parte del incremento en la participación de la población en el mercado laboral se dirigió hacia nuevos ocupados, reflejándose en una tasa de creación neta de puestos de trabajo baja pero positiva del 1,8%. Sin embargo, el problema del desempleo continúa latente, pudiéndose estimar la cantidad de desocupados en alrededor de 67.000 personas.

En el gráfico 20.1 se puede apreciar el comportamiento de estas tasas en el Gran Córdoba, para el período 1989-1998. Se destaca en general para todo el período un desempleo creciente, una tasa

de actividad estancada y una tasa de empleo decreciente. Las tasas de actividad y empleo se ubicarían en valores cercanos a los de sus promedio para el período 1974/1997 (tasa de actividad promedio 38,2% y tasa promedio de empleo 35,7%). Sin embargo, hasta 1994 el desempleo no superaba el 10% y su nivel promedio para el período 1974-1994 era de 5,3%.

Si se considera que la población con problemas laborales está compuesta por los desocupados y por los subocupados, en mayo ’97 se alcanzó un máximo de 32% de la población que interviene en el mercado laboral con tales dificultades. Este indicador sólo se reduce hasta un 26,7% en agosto ’98, cifra que continua siendo preocupante, ya que representa alrededor de unas 140.000 personas en el Gran Córdoba. Analizando el caso de Río Cuarto se advierte que en octubre de 1995 el desempleo era alto (20,2%), logrando reducciones continuas hasta un 12,0% en agosto de 1998. En el gráfico 20.2 se muestra la evolución comparativa de las tasas de desempleo de los aglomerados Gran Córdoba y Río Cuarto, para el período 1995-1998.

Asimismo, se habría logrado una importante reducción de la tasa de desempleo en San Francisco, pasando de un 14,6% en octubre de 1997 hasta un 11,8% en mayo de 1998.

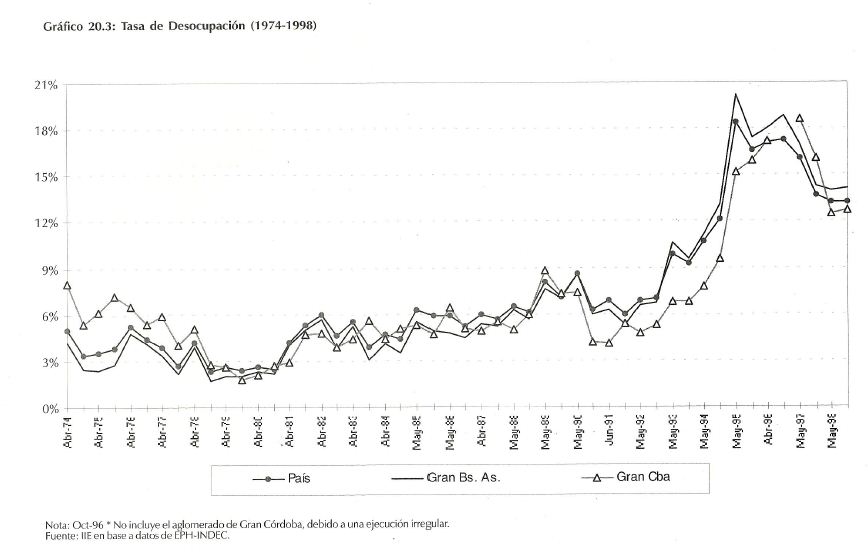

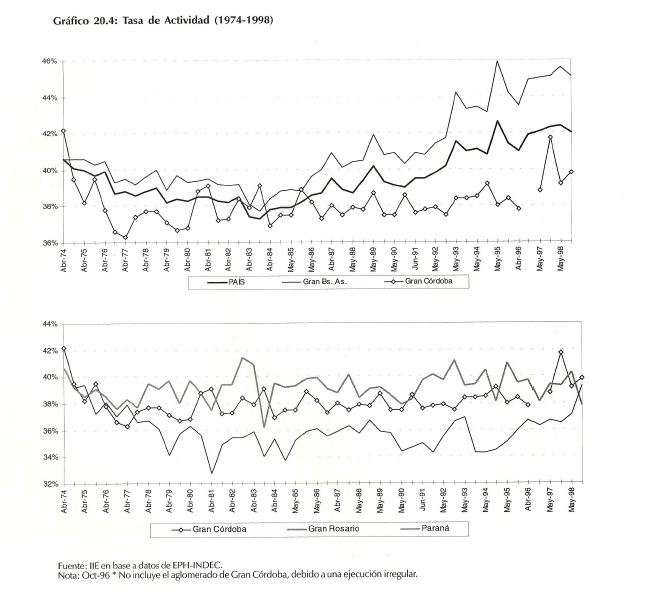

Al final del capítulo se pueden apreciar los gráficos 20.3 y 20.4 que incluyen la evolución de la tasa de desempleo y actividad, respectivamente, para el Gran Córdoba, el Gran Buenos Aires y el promedio país, durante el período 1974-1998. Se destaca que desde comienzos de la década de 1990, el desempleo abierto ha aumentado en forma continua. En el transcurso de la década de 1970, Córdoba presentó una tasa de desocupación superior a la del promedio país y del Gran Buenos Aires, mientras que en la década siguiente los niveles de las tres jurisdicciones fueron similares. Por el oontrario, en la década de 1990 el desempleo del Gran Córdoba se ubicó por debajo del presentado en las otras jurisdicciones. Sólo después de Mayo de 1997 Córdoba superó el desempleo promedio país, ascendiendo a un pico de 18,6%. Luego siguió la tendencia nacional de desempleo decreciente, hasta retornar a una posición más favorable que el promedio país con un 12,5% en mayo de 1998. Por otro lado, se puede observar que la tasa de actividad es sustancialmente menor al promedio nacional.

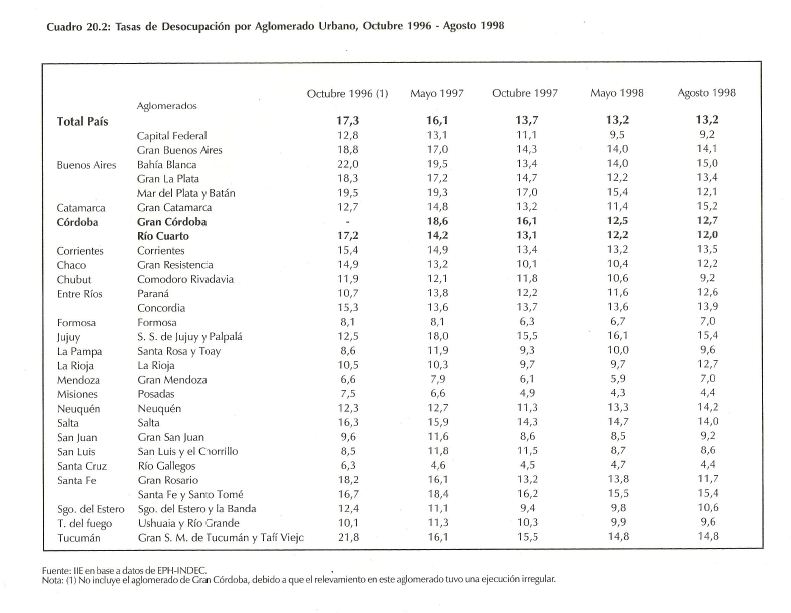

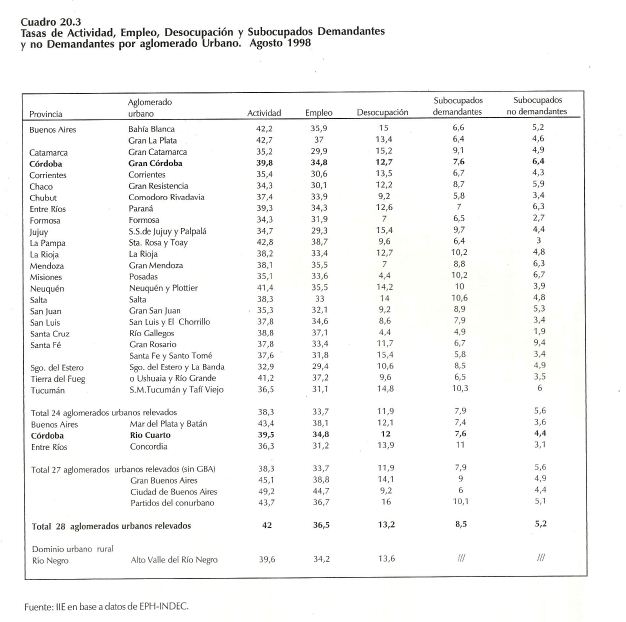

A su vez, la evolución detallada de la tasa de desocupación para cada aglomerado urbano encuestado y el total promedio país, en las últimas mediciones, puede apreciarse al final del capítulo en el cuadro 20.2. En el cuadro 20.3, se presentan todos los indicadores laborales para agosto de 1998.

20.1.2. Composición del Grupo de Desempleados

Centrando el análisis en el grupo poblacional de los desocupados en el Gran Córdoba, a continuación se analizará su composición según edad, posición en el hogar, sexo y nivel educativo, así como también el tipo y la intensidad de la desocupación.

Considerando la edad de los desocupados, en el gráfico 20.5, se destaca que para octubre’97 aproximadamente una cuarta parte (22,3%) se encontraba en el tramo de edad entre los 20 y 24 años, disminuyendo a un 19,3% en mayo’98. Este es el grupo en donde se concentra la mayor parte de los desocupados, confirmando la presunción de que el desempleo afecta muy fuertemente a los jóvenes que se insertan al mercado laboral. Otro grupo de edad con una alta proporción (17,5%) en la composición del desempleo es el tramo de 30 a 39 años, conjunto que resulta a veces marginado por los nuevos requerimientos y transformaciones del mercado. Luego se encuentran las personas entre 15 a 19 años con un 16,6%. Si bien se observan algunas variaciones entre octubre’97 y mayo’9S, las tendencies generales se mantienen.

Por otro lado, existen diferencias en las mediciones de empleo según se trate del jefe del hogar no. Es notable la menor proporción de desocupados en el grupo de hasta 24 años jefe del hogar, frente a los que no lo son (6,5% vs. más de 50%).

Contrariamente, los jefes de hogar registran mayores problemas en el grupo de edad de 46 a 65 años, representando un 54% del total de jefes de hogar desempleados en octubre’97 y un 47% en mayo ’98 (ver gráfico 20.6).

En términos generales, los no jefes desempleados tienen un mayor peso en los grupos de edades menores, mientras que los jefes de hogar en mayor grupo de edad. Esto se debe a que los jefes de familia tienen una importante responsabilidad llevando adelante su hogar, y por lo tanto, la presión de conseguir un empleo es mayor. A temprana edad no tienen gran posibilidad de elección y realizan cualquier tipo de empleo, además no se retiran del mercado cuando se les hace más difícil conseguir algún trabajo (como lo hacen aquellos que no son jefes) sino que insisten en la búsqueda.

En el gráfico 20.7, se diferencia el tipo de desocupación, destacándose que casi un 75% de los desocupados ha tenido alguna otra ocupación, indicando una cierta experiencia laboral.

La intensidad de la desocupación, es decir el tiempo que lleva desempleada una persona, influye notablemente en las posibilidades de conseguir un empleo, afectando su estado de ánimo, así como también la presión social y el bienestar de la comunidad. Resulta grave que casi la mitad de los desocupados (46%) se encuentren en esa situación desde hace más tres meses.

En repetidas ocasiones se ha mencionado que la educación es un factor clave en el desarrollo económico y social que conntribuye a mejorar el nivel de vida de la población. Se ha demostrado que los ingresos se incrementan conforme aumenta el nivel educativo. A su vez, existe una notoria relación inversa entre el desempleo y la calificación de la mano de obra.

En el gáfico 20.9 se presenta la composición de los desempleados según su nivel educativo. El grupo con Secundario lncompleto casi alcanza un tercio (29%), reduciéndose al 16% por completar el ciclo.

En los extremos por nivel educativo se encuentran las menores participaciones dentro del grupo de desempleados. Esto no indica que las personas con primario incompleto tengan la misma probabilidad de estar desempleados que aquellas con un nivel superior o universitario completo. En estos casos se debe considerar la proporción de la población económicamente activa dentro de cada grupo. La mayoría de las personas con primario incompleto se ubican fuera del mercado laboral, siendo el 83% económicamente inactivo mientras que el resto o trabaja o está desocupado. Por ello, tan sólo entre un 7% y un 9% de aquellos con primario incompleto está desempleado Sin embargo, para el grupo de universitarios ocurre lógicamente lo contrario, un 88% participa activamente en el mercado laboral y apenas entre un 6,5% y 5% está desempleado.

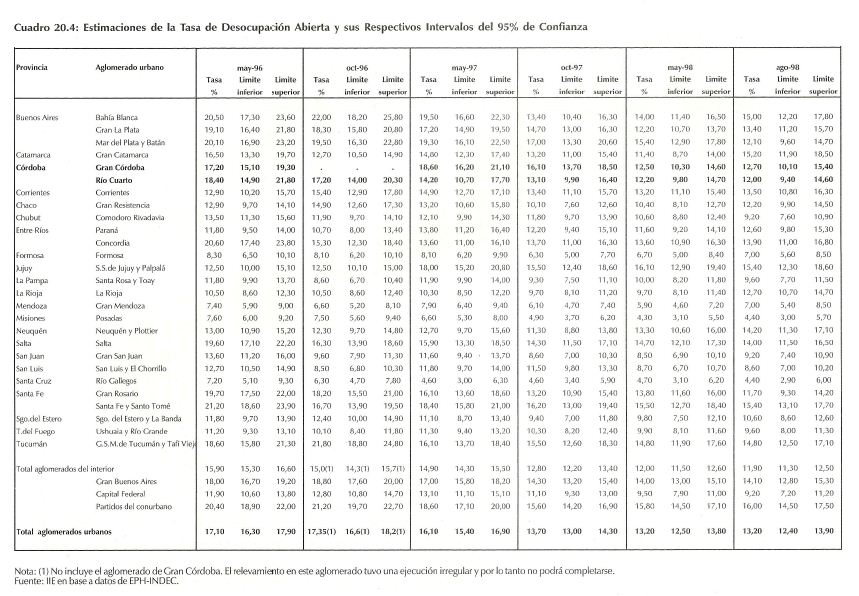

Otro aspecto a considerar dentro del grupo de personas ocupadas es la cantidad de horas trabajadas como medida de la intensidad de la ocupación. En el gráfico 20.10 se destaca que menos de la mitad de los ocupados están en condiciones normales como ocupados plenos4, aproximadamente un 40% está sobreocupado5 y un 15% está en el rango de subocupado visible6. Esto estaría indicando de algún modo, las falencias del tipo de ocupación en el Gran Córdoba. Es importante considerar que el cálculo de la tasa de desempleo se realiza a partir de una encuesta sobre una muestra determinada y que, por lo tanto, está sujeta a variaciones. El INDEC realiza estimaciones de los intervalos con el 95% de confianza para la tasa de desecupación abierta. En el cuadro 20.4, al final del capítulo, se presentan dichas estimaciones, con sus límites superior e inferior, para todos los aglomerados encuestados en el período 1996-1998. La interpretación de dichos límites sería, en el caso del Gran Córdoba para agosto de 1998, que existe un 95% de confianza que la tasa de desocupación abierta se encuentre dentro del intervalo del 10,1% al 15,4%.

4 Ocupados Plenos: población ocupada que trabaja entre 35 y 45 horas semanales.

El tope máximo se produce en Mayo de 1997 cen un límite superior del 21,1%, mientras que el inferior era del 16,2%. Al señalar esto, se destaca que las variaciones en la tasa de desempleo deben ser consideradas como meros indicadores de una posible tendencia y su interpretación debería tener un criterio más de largo plazo dentro del análisis de la coyuntura ecenómica. Las cifras de la tasa de desocupación abierta no son datos exactos, sino que representan estimaciones muestrales llevadas a un universo poblacional.

Sería de gran utilidad poder contar con estadísticas actualizadas con mayor periodicidad para seguir paso a paso la evolución del mercado laboral y la situación social en nuestra provincia. Se han logrado algunos avances al respecto, realizándose a partir de este año tres encuestas de hogares. Asimismo, el INDEC se prepone llevarlas a cabo mensualmente en forma continua a partir del año 2000.

Respecto a las estadísticas en la Provincia, las mismas deberían ser presentadas con total transparencia, aclarando algunos aspectos técnicos y metodológicos, de manera tal que sean totalmente confiables y de conocimiento público.

20.1.3. Composición del Empleo

El gráfico 20.11 expone los resultados de la Encuesta de Indicadores Laborales que se realiza en el Gran Córdoba a partir de mayo de este año en forma mensual, a través la Secretaría de Empleo y Capacitación Laboral del Ministerio de Trabajo y Seguridad Social. Esta muestra se toma dentro de las empresas privadas con más de 10 ocupados pertenecientes a actividades secundarias y terciarias, segmentadas por tamaño y por sector de actividad.

Si bien la serie de datos es corta, comprendiendo sólo seis meses, se puede apreciar que el nivel de empleo creció entre mayo y agosto de este año un 0,6%. Sin embargo, las mediciones de septiembre y de octubre indican que se produjo una disminución, alcanzando en este último mes el mismo nivel de empleo que el registrado en mayo. Es decir, que entre agosto y octubre se perdieron todos los puestos de trabajo generados a partir de mayo de 1998. Una vez más se reitera, el impacto que sobre el mercado laboral tuvo la sanción de la Ley de Reforma Laboral, a lo que se suma un contexto económico inestable.

5 Sobreocupados: población ocupada que trabaja más de horas semanales.

6 Subocupados visibles: se refiere a los ocupados que trabajan menos de 35 horas semanales por cusas involuntarias y desean trabajar más horas. Comprende a todo los ocupados en empleos de tiempo reducido; incluye entre otros a agentes de la Administración Públicsa Provincial o Municipal cuyo horario de trabajo ha sido disminuido y están dispuestos a trabajar más horas.

La composición del nivel de empleo según las distintas modalidades de contratación para el caso de Gran Córdoba se publica a partir del tercer timestre de 1998. El gráfico 20.12 se expone esta información. La proporción de empleados contratados en forma indeterminada es idéntica a la registrada en Gran Buenos Aires (85%). Es mayor en Gran Córdoba el porcentaje de contratos con duración determinada, mientras que en los contratos a prueba y de personal de agencia las cifras son superiores en el Gran Buenos Aires.

En el gráfico 20.13 se observa la evolución del empleo en base al tamaño de las firmas. Se puede apreciar que, si bien en el último mes el comportamiento fue negativo para todas las empresas, las que redujeron personal en mayor proporción desde mayo de este año, han sido las más pequeñas y las medianas.

Por otra parte, si el análisis se realiza en base a la rama de actividad en la que se desenvuelve la empresa, el gráfico 20.14 muestra que entre mayo y octubre la Construcción fue Ia rama que redujo en mayor proporción su personal (-5,4%), seguida por Electricidad Gas y Agua (-4,7%) y la Industria Manufacturera (-1%). Por el contrario, entre ambos meses el Sector Servicios aumentó su plantel. Los Servicios Financieros, Seguros y Bienes Inmuebles un 3,7%, los Servicios Comunales, Sociales y Personales un 1,8%, Transporte, Almacenaje y Comunicaciones un 1,2% y Comercios, Restaurantes y Hoteles un 1%.

20.1.4. Empleo No Registrado

La Encuesta Permanente de Hogares elaborada por el INDEC arroja datos respecto al Empleo No Registrado de los principales aglomerados del país, tomando como base el porcentaje de asalariados a los que no se les realiza descuentos jubilatorios.

Como fuera mencionado en el capítulo 5, estas cifras sobreestiman el llamado «empleo en negro», dado que la medición abarca aquellos trabajadores que, aún sin percibir el descuento para la seguridad social, no se encuentran en una situación irregular pues perciben otros beneficios sociales (obra social, asignaciones familiares).

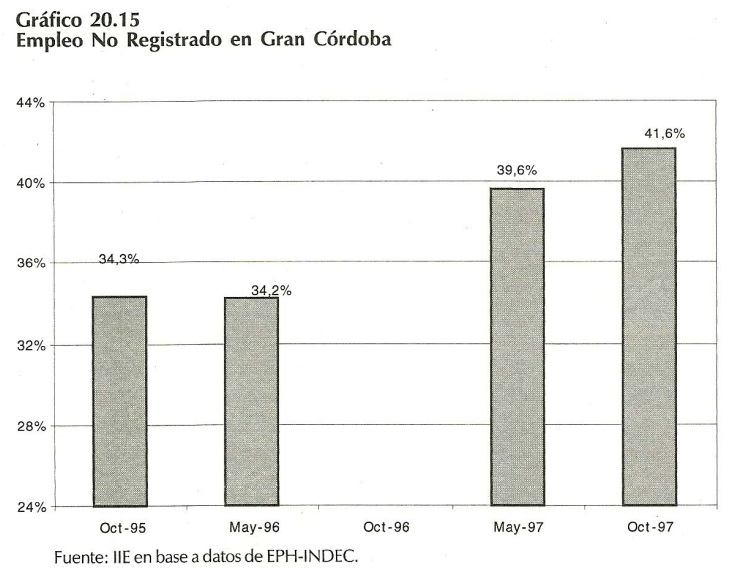

Como se puede observar en el gráfico 20.15, el empleo no registrado ha aumentado en los últimos años, alcanzando en octubre de 1997 un nivel de 41,6%. A modo de comparación, se puede decir que en Gran Buenos Aires esta cifra fue del orden del 37%.

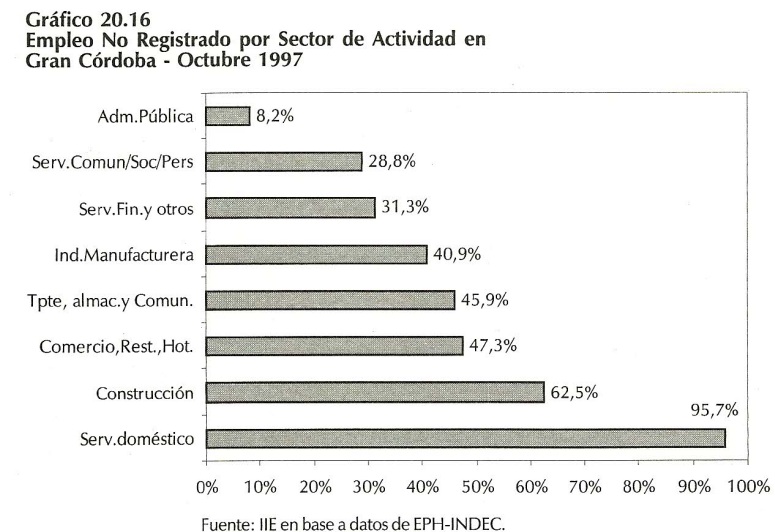

Si se analiza esta información por sector de actividad, se puede afirmar que donde se observó una mayor proporción de empleo no registrado fue en el servicio doméstico y la construcción (ver gráfico 20.16). En el primer caso, la elevada cifra se ve influenciada por la no obligatoriedad de efectuar descuentos a aquellas empleadas del servicio doméstico que trabajan menos de 4 horas diarias o lo hacen menos de 4 días a la semana para el mismo empleador.

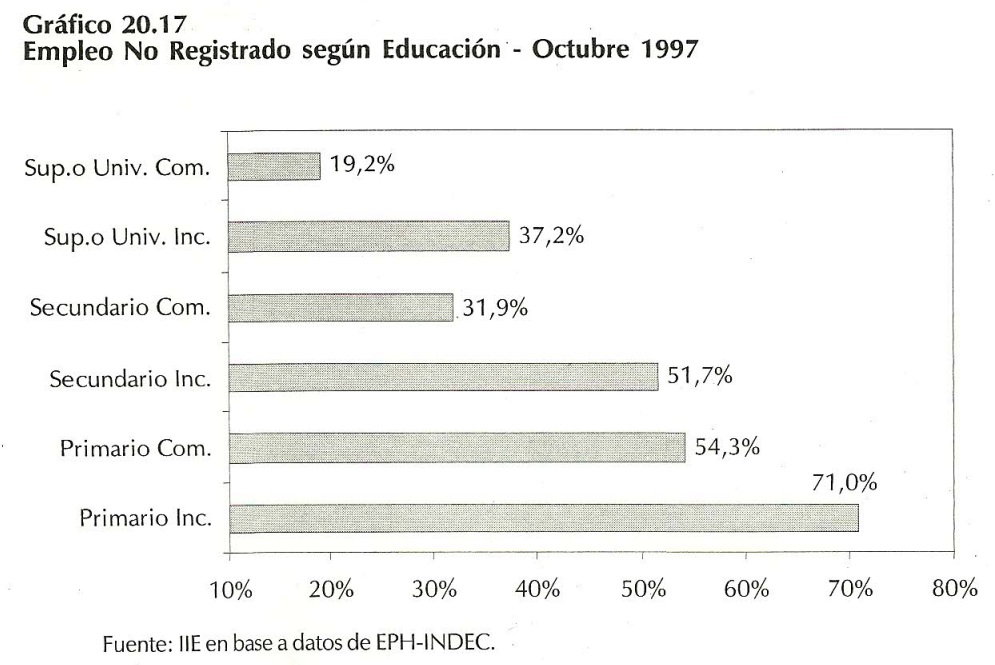

Por otra aparte, en el gráfico 20.17 se destaca la notoria disminución en la participación de empleados a los que no se les realiza descuentos jubilatorios dentro del total, a medida que mejora su nivel educativo. En octubre de 1997 se registró un nivel de 54,3% para aquellos que habían completado el primario, mientras que fue del 31,9% y del 19,2% para aquellos que completaron el secundario y universitario o terciario, respectivamente.

Asimismo, se resalta la fuerte disminución dentro de cada nivel de instruccion según si lo completó o no. Por ejemplo, en el nivel superior o universitario, la proporcion asciende a 37,2% para los que no lo completaron y al 19,2% para los que sí lo concluyeron, es decir prácticamente la mitad.

20.1.5. Puestos de Trabajo Declarados y su Remuneración Promedio Mensual

Durante el período 1996-1998 la provincia de Córdoba presentó altibajos en la cantidad de puestos de trabajo declarados, participando en el total nacional con entre un 6,4% y un 6,8%. Dicha participación llegó a ser del 7,1% en el segundo trimestre de 1995.

Sin embargo, el 6,6% del 1° trimestre de 1996 representa alrededor de 245.335 puestos de trabajo, siendo el mínimo de la serie analizada (por otra parte, la cantidad de ocupados según la EPH mayo’96 arroja unos 399.121 personas). El máximo de la serie del Ministerio de Economía se presenta en el 1° trimestre de 1998, participando Córdoba con un 6,8% lo que representa unos 290.603 puestos declarados (a su vez, la EPH de mayo ’98 estima unos 454.000 ocupados).

Se debe considerar que estas mediciones (lnformación del Sistema Integral de Jubilaciones y Pensiones-SIJP y de la Encuesta Permanente de Hogares-EPH) se basan en fuentes distintas y de allí su variación. A pesar de ello, es válido realizar tal comparación con el objeto de analizar la tendencia. Ambas fuentes señalan un crecimiento del empleo desde el 1° trimestre de 1996 al 1° de 1998. Según el SIJP, el crecimiento de los puestos de trabajo en Córdoba fue de un 18% para el período analizado. Mientras que con los datos de la EPH, el resultado es en la misma dirección pero levemente inferior, indicando que los ocupados se incrementaron un 13% entre los relevamientos de mayo 1996-1998.

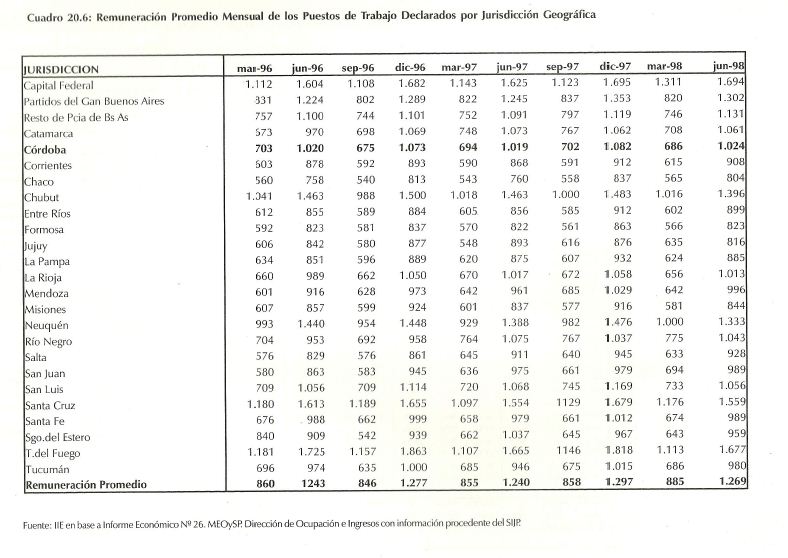

Las remuneraciones promedio de dichos puestos de trabajo por jurisdicción geográfica se pueden apreciar en el cuadro 20.6 al final de capítulo. En general, y para todos los meses considerados, la remuneración promedio de Córdoba es entre un 22% y un 15% inferior a la del promedio país.

En valores absolutos, la mayor remuneración de la serie se encuentra en diciembre’97 con $ 1.082 mensuales en promedio para Córdoba, cifra sólo un 0,8% superior a la del mismo mes del año anterior. Septiembre de 1997 es el mes que mayor incremento muestra respecto a igual período del año anterior, alcanzando un 4%. Sin embargo, la variación total desde junio de 1996 hasta 1998 es prácticamente nula, manteniéndose en los $ 1.020 para Córdoba, mientras que el promedio nacional se ubica alrededor de $ 1.250. Ordenando la serie en forma descendente para junio de 1998, Córdoba se ubica en el puesto 10; el orden estaría dado por Capital Federal, Tierra del Fuego, Santa Cruz, Chubut, Neuquén, Buenos Aires, Catamarca, San Luis y Río Negro.

20.2. Gasto Social del Sector Público en Córdoba

Para realizar el estudio del Gasto Social en el Sector Público de Córdoba se tendrá en cuenta al Gobierno de la Provincia de Córdoba y a la Municipalidad de la ciudad Capital. Se debe considerar que la composición del Gasto Público varía de un nivel de gobierno a otro y

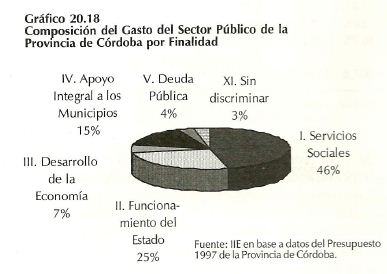

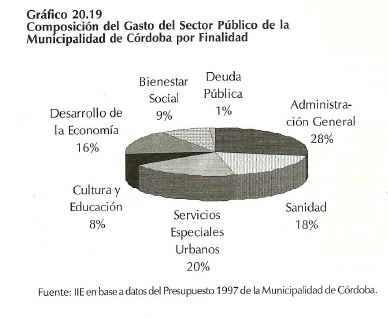

que la desagregación y discriminación de las áreas puede ser muy distinta. En los gráficos 20.18 y 20.19 se presenta en forma comparativa la composición del Gasto Público por finalidad de la Provincia y Municipalidad de Córdoba, según los respectivos presupuestos para 1997.

La composicón del Gasto de la Provincia de Córdoba ha sido agrupada especialmente con el propósito de hacer más comprensible su estructura. De esta forma, los Servicios Sociales incluyen Cultura y Educacion, Salud, Bienestar Social y Ciencia y Técnica, que en conjunto reúnen el 46% del gasto total provincial. El Funcionamiento del Estado está conformado por Administración General, Dirección Superior Administrativa, Justicia, Seguridad, Legislación y Control Administrativo Fiscal, participando en conjunto en el 25% del gasto total. Le siguen Desarrollo de la Economía con un 7%, Apoyo Integral a los Municipios con un 15%, Deuda Pública con el 4% y un monto Sin Discriminar del 3%.

La clasificación por finalidad del Gasto de la Municipalidad de Córdoba se divide en otro grupo de áreas. Administración General que incluye la conducción ejecutiva, administración y control fiscal y legislación, en total representa un 28% del gasto municipal. Sanidad comprende la atención médica e ingeniería sanitaria, con una participación del 18% del gasto total. Cultura y Educación participa con un 8%, e incluye a las escuelas primarias municipales y las actividades culturales. Bienestar Social asigna fondos a los programas, de promoción y asistencia social, así como a deportes y recreación, y vivienda y urbanismo, con un 9% del total.

Si se reúnen las partidas de Sanidad, Cultura y Educación y Bienestar Social, se conforma el grupo de Gastos Sociales, que en total significó un 36% del gasto total municipal en 1997. Los Servicios Especiales Urbanos abarcan prestaciones dirigidas hacia la higiene urbana, cementerios, abastecimiento urbano, transporte y tránsito, conformando el 20% dol total. Desarrollo do la Economía comprende la infraestructura vial, alumbrado y gas, turismo y otros sin discriminar, recibiendo el 16% del gasto público municipal. Finalmente, las erogaciones debidas a la Deuda Pública representan el 1%.

El Gasto Público Social a nivel nacional, tal como se mencionó en la sección 5.3, no es un concepto simple de analizar, ya que engloba diversos tipos de programas (universales y especiales) y su ejecución está a cargo de distintos niveles de gobierno (nacional, provincial, municipal y entes descentralizados) respondiendo a su vez a objetivos variados.

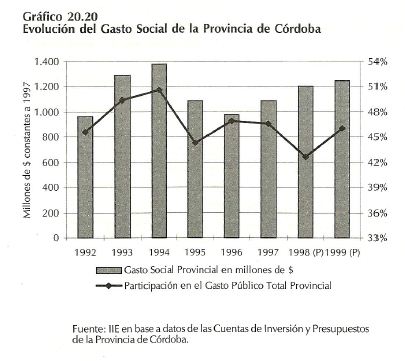

El Gasto del sector Público Provincial destinado al área social ha presentado una evolución con significativas disparidades, tanto en términos absolutos como en su proporción dentro del Gasto Público Total (ver gráfico 20.20). Considerando el período desde 1992 hasta la estimación del presupuesto correspondiente a 1999, el monto destinado al área social osciló entre los $ 960 millones y los $ 1.377,7 millones. Esta última cifra se alcanza en 1994, cuando la participación del gasto social dentro del gasto total de la Provincia también superaba el límite del 50%. La crisis de 1995 tuvo sus efectos negativos haciendo caer esta proporción al 44%.

La cifra presupuestada para 1998 mantiene la tendencia creciente con $ 1.202 millones y una participación del 42,6%. Las proyecciones del presupuesto de 1999 muestran aumentos tanto del monto total destinado al gasto social ($ 1.249,1 millones), como de su participación en el total del gasto público provincial, la cual retorna al 46%.

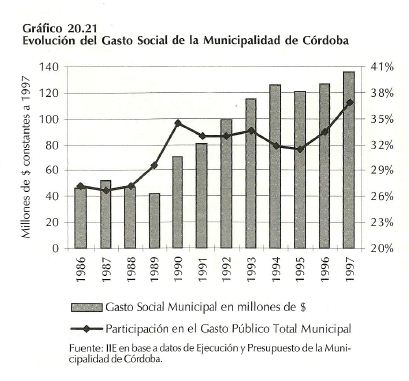

Por otra parte, la evolución del Gasto Social de la Municipalidad de Córdoba muestra una clara y constante tendencia creciente, desde 1986 hasta 1997. En 1990 se observa una alta participación del 34,5% dentro del gasto total, con un monto de $70,5 millones. En 1994 esa suma ascendía a $ 125,7 millones (un 31,8% del gasto total de ese año). En 1995 la caída en el monto presupuestado fue de unos cinco millones de pesos, manteniéndose la participación. La tendencia creciente continuó reafirmándose en 1997 con un monto de $ 135,6 millones y una participación del 36,9% del total del gasto público municipal. Si se estima una población total de 1.350.000 personas en el Gran Córdoba, los cálculos indicarían que en 1997 el gasto social fue de $ 100 por cada habitante de la cuidad.

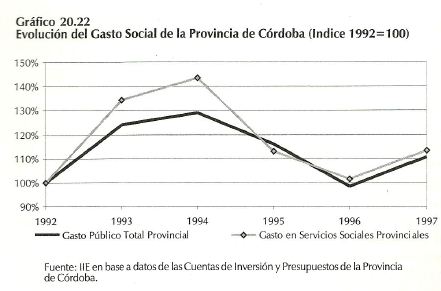

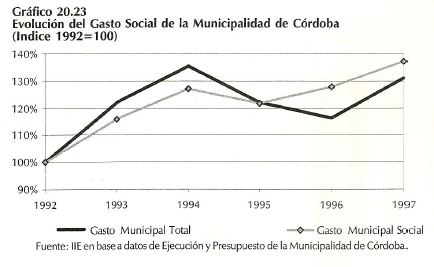

Otro enfoque que permite estudiar en forma comparativa la evolución del Gasto Público Total y del Gasto Social, se basa en tomar un año como base y determinarlo como índice 100 para así obtener el crecimiento de las variables analizadas. El período de referencia es 1992 y se estudia su evolución hasta 1997 (ver gráfico 20.22 para el sector provincial y gráfico 20.23 para el municipal).

En el caso del Sector Público Provincial, el Gasto Total se incrementó un 11% respecto a su valor de 1992. Asimismo, el Gasto Social aumentó un 13% en el mismo período. Teniendo en cuenta el presupuesto de 1999, ambas variables mostrarían un incremento del 30% respecto a 1992. Por su parte, el Sector Público Municipal arrojó, para el período 1992-1997, un incremento del 31% en sus Gastos Totales y un 37% en los Sociales, superando al crecimiento porcentual del nivel provincial. Asimismo, si se toma 1986 como año base, en 1997 el Gasto Total Municipal se duplicaría y el Social llegaría a triplicarse.

Tal como se analizó en el capítulo 5, los gobiernos al destinar fondos para el Gasto Social persiguen dos grandes objetivos: eficiencia, y equidad. El primero, hace referencia a una asignación socialmente cerrecta de los recursos productivos entre los distintos bienes, de modo de maximizar el bienestar Social. El segundo objetivo, apunta a una asignación socialmente correcta del ingreso y la riqueza existente entre las personas que componen la sociedad7.

Entre los distintos enfoques sobre el objetivo de equidad, se conciderará el distributivo puro. Bajo este análisis, el Gasto Público funciona como un mecanismo redistributivo del ingreso obligando a las familias a aportar recursos a través de los impuestos y devolviéndolos luego mediante transferencia y servicios. Es decir, que de alguna manera, el Gasto Público Social debería contribuir a achicar las diferencias en la distribución del ingreso.

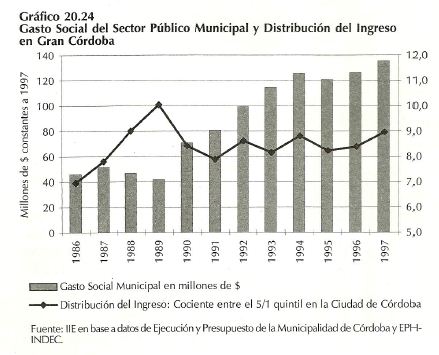

En el gráfico 20.24 se realiza la comparación de la evoluión del Gasto Social Municipal y un indicador de la distribución del ingreso (el cociente de los ingresos entre el 20% de la poblacón más rica y el 20% más pobre: 5º quintil/1º quintil). Lo primero que se destaca en este gráfico es el gran salto en la inequidad que se corresponde con la hiperinflación de 1989 cuando el 20% de la población cordobesa de mayores ingresos llegó a tener un ingreso 10 veces superior al del 20% más pobre. Considerando nuestro análisis en el período 1990-1997, se observa que el Gasto Social Municipal casi se duplicó en clicho período, mientras que el cociente entre los ingresos de los quintiles 5°/1° osciló entre 8 y 9 veces.

7 Ver Flood, María Cristina y otros (1994) <<El Gasto Público y su impacto redistributivo>>, Secretaría de Programación Económica, MEyOSP, Buenos Aires.

20.3. Distribución del Ingreso

El tema de la distribución del ingreso ha sido tratado en sus diversos aspectos. En el capítulo 5, se presentó un análisis comparativo internacional con un determinado corte de tiempo. Posteriormente, en el capítulo 12, se realizó una breve comparación interprovincial, en el marco de la Región Central. En la sección de Córdoba, se pondrá énfasis en su evolución en los últimos 15 años y las diferencias con el Gran Buenos Aires.

A partir de los datos obtenidos de las Encuestas Permanentes de Hogares (EPH), que realiza el INDEC en los principales aglomerados del país, se obtienen los ingresos declarados por los habitantes. La metodología se basa en ordenar a la población de acuerdo a sus ingresos, y luego dividirla en estratos homogéneos que contengan un 10% de la misma, definiéndose de este modo los intervalos de ingresos. Cabe aclarar que, frente a este tipo de comparaciones, existen distorsiones causadas por la subdeclaración de ingresos, los efectos redistributivos de la estructura impositiva y la inflación, entre las más importantes.

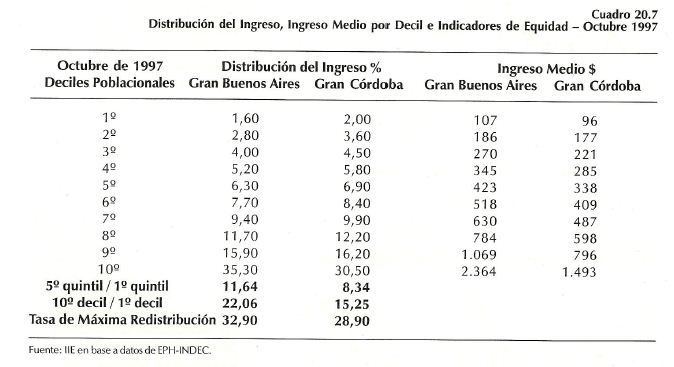

En el cuadro 20.7 se presenta la distribución del ingreso, el ingreso medio y algunos indicadores de equidad, para la población del Gran Buenos Aires y del Gran Córdoba en Octubre de 1997. Los indicadores utilizados para medir las desigualdades en la distribución del ingreso son la Tasa de Máxima Redistribución8 y los cocientes entre el ingreso del 20% de la población más rica (5° quintil= 9°+10° decil) sobre el ingreso correspondiente al 20% de la poblacivn más pobre (1° quintil= 1°+2″ decil), así como también este mismo cociente, correspondiente al 10% de la población en los niveles extremos (deciles: 10°/1°).

Es notable como la distribución del ingreso es menos inequitativa en Córdoba, pero a su vez, cada estrato poblacional recibe un ingreso medio inferior. Por ejemplo, el primer decil que representa al 10% de la población recibe un 2% en la distribución del ingreso en Córdoba y su ingreso rnensual promedio es de $96, mientras que en Buenos Aires participa en una menor proporción en el total del ingreso pero sus ingresos medios son levemente superiores, $107.

Estas diferencias se acentúan a medida que se avanza en el nivel de ingresos. En el último estrato que representa al 10% de la población con mayores ingresos, se advierte una concentración del 35,3% en Buenos Aires, mientras que en Córdoba su participación en la distribución del ingreso es del 30,5%. Lo mismo ocurre con los ingresos medios del 10° decil, siendo éstos $1.493 en Córdoba y $2.364 en Buenos Aires; aquí hay que considerar la probabilidad de un alto grado de subdeclaración. En el próximo punto estos resultados podrán ser contrastados con la clasificación por nivel socioeconómico.

9 La Tasa de Máxima Redistribución se calcula sumando las diferencias positivas (o negativas) entre lo que le corresponde del ingreso a cada quintil y lo que idealmente le corresponde si la distribución del ingreso fuese perfecta (que cada 20% de la población se llevara un 20% del ingreso). Esta medida indica cuánto le sobra a los quintiles con mayor participación en el ingreso, o lo que es lo mismo, cuánto le falta a los estratos de menores ingresos. Cuanto más alta es la Tasa de Máxima Redistribución, mayor es la desigualdad en la distribución del ingreso.

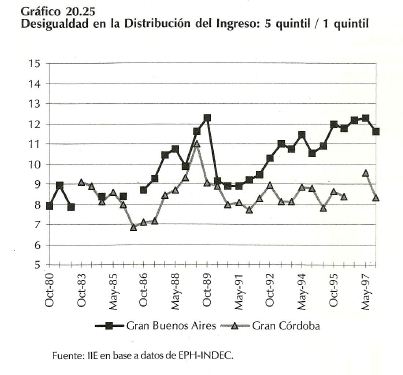

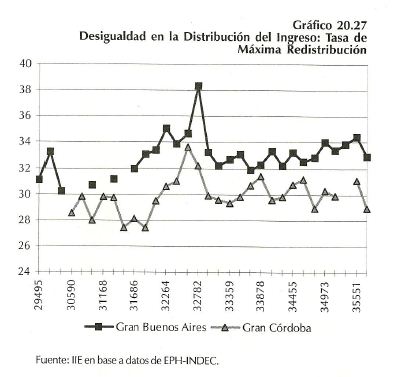

Es interesante conocer el comportamiento de estos indicadores de equidad a través del tiempo. En los gráficos 20.25, 20.26 y 20.27 se muestra la evolución del cociente entre el 5°/1° quintil, 10°/1° decil y tasa de máxima redistribución, desde Octubre de 1980 hasta Octubre de 1997 para el Gran Córdoba y Gran Buenos Aires.

En el gráfico 20.25 se puede apreciar la evolución del cociente entre el 5° y 1° quintil. En Octubre de 1997 el 20% de la población más rica ganaba en Córdoba 8,34 veces más que el 20% más pobre, mientras que en Buenos Aires el múltiplo era de 11,64. Sin embargo, al observar la evolución de este cociente, se destacan períodos donde las distribuciones del ingreso en cada ciudad fueron similares. En Octubre de 1984 en los dos aglomerados, este cociente era de 8 veces. Notablemente, a partir de 1990, luego del ajuste distributivo pasada la hiperinflación, Buenos Aires muestra una tendencia fuertemente creciente pasando de un cociente de 9 en mayo de 1990 a 12 en Mayo de 1997. Mientras que Córdoba se mantiene entre 8 y 9, con pequeñas modificaciones.

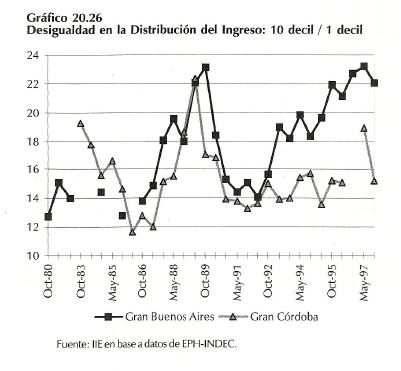

En el gráfico 20.26 se observa el cociente entre los ingresos de los extremos del 10% de la población, mostrando fluctuaciones con una tendencia hacia una profundizada inequidad especialmente en Buenos Aires, que llega a superar el multiplo de 22. Otro aspecto que llama la atención, es la situación de Córdoba durante los primeros años del ochenta; el cociente entre 10°/ 1º decil fue de 19,25 para Mayo de 1983, encontrándose en peor situación distributiva que el Gran Buenos Aires. En Mayo de 1989, con los picos inflacionarios, se hace más regresiva la distribución del ingreso, siendo los pobres los más afectados por la pérdida de valor de la moneda local y la caída del poder adquisitivo, en ambas ciudades el cociente fue de 22.

La tasa de máxima redistribución, en el gráfico 20.27, indica que la inequidad siempre ha sido menor en Córdoba que en Buenos Aires. Hasta Mayo de 1988 la cantidad del ingreso a redistribuir para alcanzar la equidad no superaba el 30% en Córdoba, mientras que en Buenos Aires variaba entre un 30 y 35%, llegando al 38% con la hiperinflación en Octubre de 1989 (Córdoba no superó el 34%).

La tasa de máxima redistribución, en el gráfico 20.27, indica que la inequidad siempre ha sido menor en Córdoba que en Buenos Aires. Hasta Mayo de 1988 la cantidad del ingreso a redistribuir para alcanzar la equidad no superaba el 30% en Córdoba, mientras que en Buenos Aires variaba entre un 30 y 35%, llegando al 38% con la hiperinflación en Octubre de 1989 (Córdoba no superó el 34%).

En Mayo de 1994 la cantidad óptima a redistribuir era un 33% en Buenos Aires y un 30% en Córdoba. Manteniéndose esta diferencia relativa, en Octubre de 1997 la tasa se encontraba en 32,9% y 28,9% para Buenos Aires y Córdoba, respectivamente.

Diferencias entre la Capital de la Nación y las ciudades del interior han existido desde siempre. Las comparaciones realizadas anteriormente sólo tienen por objeto dar un marco de referencia y comprender la situación de Córdoba dentro del contexto nacional (cuyo principal indicador es Buenos Aires). A pesar de que el nivel de actividad y la estructura económica y poblacional sean muy distintos entre ambas ciudades, la comparación aún es válida cuando la finalidad es destacar las virtudes a imitar y los defectos por corregir en cada caso. La distribución del ingreso es un factor fundamental a considerar debido a que una distribución equitativa de los recursos puede mejorar las perspectivas futuras de crecimiento. Los beneficios que surgen del mismo pueden verse disminuidos si la distribución del ingreso es inequitativa, dejando a sectores de la sociedad excluidos. El desarrollo económico sostenible debe ser acompañado con el desarrollo humano 9. La capacidad humana bien desarrollada y las oportunidades bien distribuidas pueden garantizar que el crecimiento sea equilibrado y que se compartan equitativamente sus beneficios.

20.4. Niveles Socioeconómicos 10

El término Nivel Socioeconómico (NSE) se refiere a un atributo del hogar compartido por todos sus miembros. Clasifica a la población en grupos homogéneos en los siguientes estratos: AB-clase alta, C1-media alta, C2-media típica, C3- media baja, D1-baja superior, D2-baja inferior, E-marginal.

En Argentina, la Comisión de lnvestigación de Mercado de la Asociación Argentina de Marketing realizó un estudio basado en encuestas en las áreas metropolitanas de seis ciudades del país con más de 500.000 habitantes: Buenos Aires (Capital Federal y Conurbano), Gran Córdoba, Gran Rosario, Gran Mendoza, Gran Tucuman y Mar del Plata. Se incluyeron 2.160 hogares en todo el país y 359 en el Gran Córdoba.

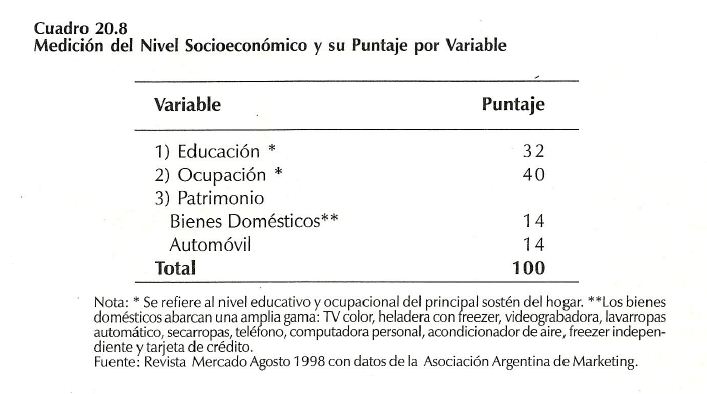

El NSE caracteriza al hogar, teniendo en cuenta el nivel ocupacional del principal sostén del hogar, la educación del mismo y el patrimonio del hogar (medido por la posesión de bienes domésticos y automóviles). El índice del NSE se conforma otorgando puntajes de 4 a 100 para las variables anteriormente descriptas y se calcula mediante la sumatoria simple de los puntos obtenidos en cada una. En el cuadro 20.8 se presenta la distribución de dichos puntajes según cada variable.

9 Ver «lnforme sobre Desarrollo Humano» 1996 y 1998, PNUD-Naciones Unidas.

10 Elaborado en base a informes de Fernando Arocena (Revista Mercado, números varios 1998).

A través de este tipo de medición se sugiere un cierto nivel de ingresos del hogar. Sin embargo, el NSE es un indicador de tipo estructural utilizado para clasificar a la población en grupos de hábitos culturales similares. A su vez, evita los problemas de la subdeclaración de ingresos así como también elimina los efectos de las variaciones coyunturales al tener en cuenta el stock de bienes que posee el hogar, más allá de su situación ocupacional.

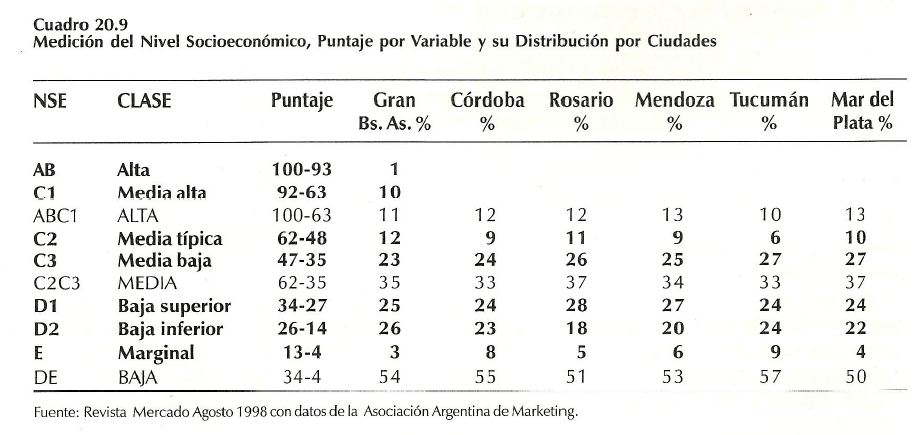

El cuadro 20.9 presenta la estratificación por clase social y la distribución de los niveles socioeconómicos de las principales ciudades del país. Los resultados muestran una gran semejanza en la composición de los niveles socioeconómicos de los grandes centros urbanos argentinos. En líneas generales, en todas las ciudades encuestadas la clase alta ABC1 reúne alrededor de un 10% de la población, la clase media C2C3 un 35% y la baja DE un 55%.

Particularmente, Mendoza y Mar del Plata poseen un porcentaje de su población dentro de la clase alta de un 13%, levemente superior al resto de las ciudades. Rosario y Mar del Plata presentan la más amplia clase media (37%) y una menor proporeión de clase baja, con un 51% y 50%, respectivamente. Por su parte, Córdoba y Tucumán se ubican con el mayor porcentaje de clase baja (55% y 57% respectivamente), con una población en condiciones marginales E que casi duplica al promedio de las otras ciudades (8% y 9%, respectivamente).

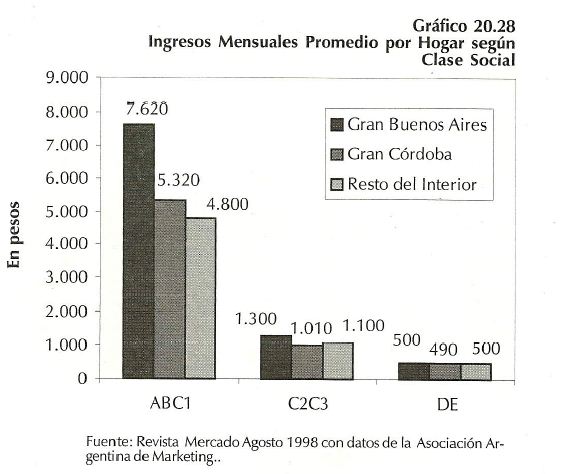

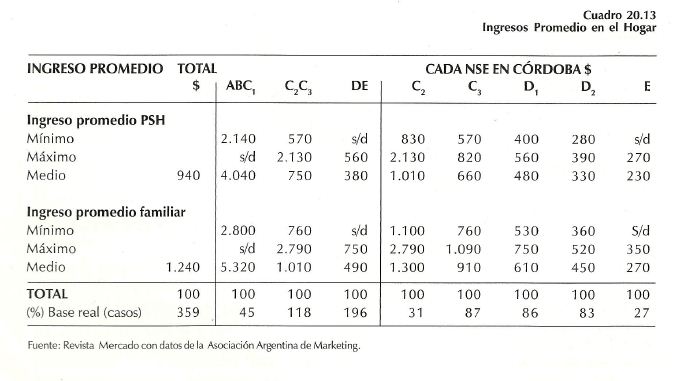

Cabe destacar que, si bien la proporción de población dentro de la clase alta sea similar en todas las ciudades, los ingresos promedios que las familias reciben mensualmente varían notablemente.

En el Gran Buenos Aires, una familia de clase alta tiene un ingreso mensual promedio de $7.620, mientras que en Córdoba esta cifra es de $5.320 y para el resto de las ciudades del interior en promedio reciben $ 4.800. Dentro de las otras clases sociales, el diferencial de ingresos entre ciudades es mínimo. El gráfico 20.28 ejemplifica esta situación.

Otro aspecto a resaltar del análisis del gráfico 20.28 es la inequidad en la distribución del ingreso. Es posible apreciar según los datos de esta medición de los ingresos11 que en el Gran Buenos Aires la clase alta (11%) recibe un ingreso más de 15 veces superior al de la clase baja, que a su vez representa el 54% de la población. En Córdoba y en las otras ciudades del interior este ratio disminuye hasta cerca de 10 veces.

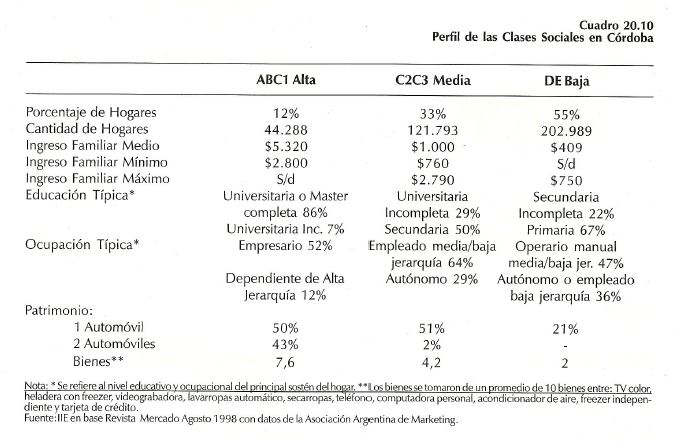

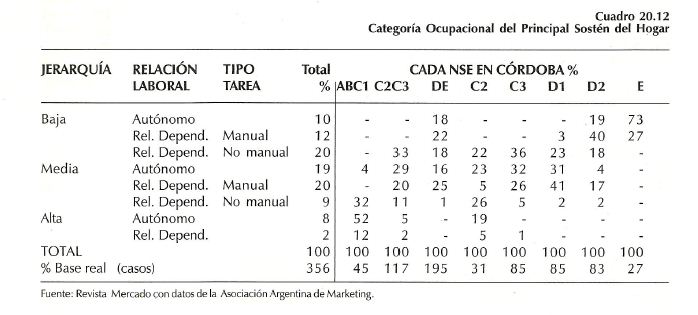

A continuación, se desarrollará con mayor detalle el perfil de las distintas clases sociales de Córdoba. En el cuadro 20.10, se comparan las características de los tres grupos socioeconómicos, considerando la proporción de la población dentro de cada estrato, sus ingresos promedios, educación, ocupación y patrimonio.

La presentación del cuadro 20.10 muestra claramente las diferencias entre los distintos niveles socioeconómicos. Según los datos de la encuesta de la Asociación Argentina de Marketing, la clase alta se caracteriza como profesionales con título universitario que se desempeñan como empresarios o personal de alta jerarquía, poseen uno o dos automóviles y una amplia gama de bienes domésticos que elevan su nivel de confort.

11 La fuente y metodología de la encuesta de la Asociación Argentina de Marketing para el estudio de los niveles socioeconómicos es completamente distinta de la Encuesta Permanente de Hogares del INDEC.

Por su parte, la clase media, en general alcanzó el nivel secundario, realizan tareas administrativas de mediana jerarquía o son autónomos, la mitad posee un automóvil y un conjunto medio de bienes estándar para el hogar.

Por último, la clase baja sólo tiene un nivel educativo primario o secundario incompleto (sólo un 8% ha completado el secundario) y, por lo tanto, se dedica a tareas de operario manual de media y baja categoría, unos pocos tienen automóvil y entre los bienes domésticos que poseen se destacan el televisor color con control remoto y teléfono.

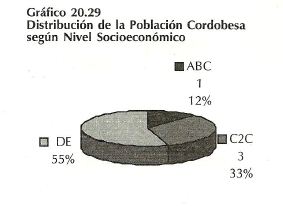

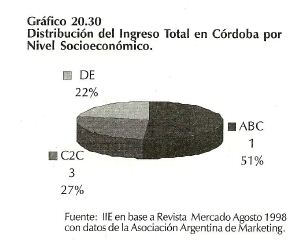

Analizando las proporciones de cada estrato en el total poblacional y su participación en el total de ingresos, se aprecia una distribución inequitativa. Así, es posible observar en los gráficos 20.29 y 20.30 la distribución de la población y del ingreso, respectivamente. Dentro de la clase baja se encuentra un 55% de la población cordobesa (aproximadamente 770.000 personas), que participan en conjunto con sólo el 22% de los ingresos totales. La clase media reúne un tercio de la población (cerca de 430.000 personas), que posee un 27% del ingreso total mientras que la clase alta con un 12% de la población (150.000 personas), recibe el 51% de los ingresos totales.

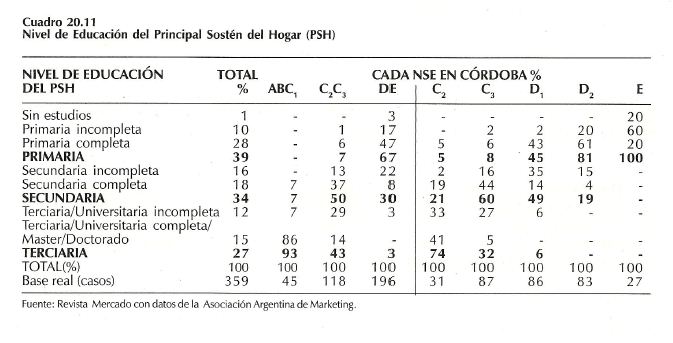

La educación es una característica fundamental en al acceso a los distintos niveles socioeconómicos. Representa un tercio en la conformación del índice de NSE y esto se condice con la importante relación entre el nivel educativo alcanzado y los ingresos percibidos (ver «El Balance de la Economía Argentina en 1997«).

En el cuadro 20.11 se descomponen detalladamente los resultados de la encuesta según el nivel educativo del principal sosten del hogar. Se puede apreciar que dentro de la clase alta, todos terminaron el secundario mientras que sólo un 7% no continúa con los estudios universitarios. Un 86% de este estrato ha completado este nivel de educación superior.

En la clase media se observa una mayor heterogeneidad, resaltándose un 37% que termina el secundario y un 14% que completa el nivel superior. La situación opuesta se presenta en la clase baja, ya que sólo un 8% completa el secundario y un 3% llega con estudios universitarios incompletos. Desagrupando esta última clase, se identifica a un estrato E marginado que sólo en el 20% de los casos alcanza a completar el nivel primario.

Íntimamente relacionado con el nivel educativo alcanzado, se encuentran la categoría ocupacional (cuadro 20.12) y el nivel de ingresos (cuadro 20.13). Es posible sintetizar estas comparaciones afirmando que a mayor nivel educativo alcanzado, mayor sería la jerarquía ocupacional y más alto el nivel de ingreso percibido.

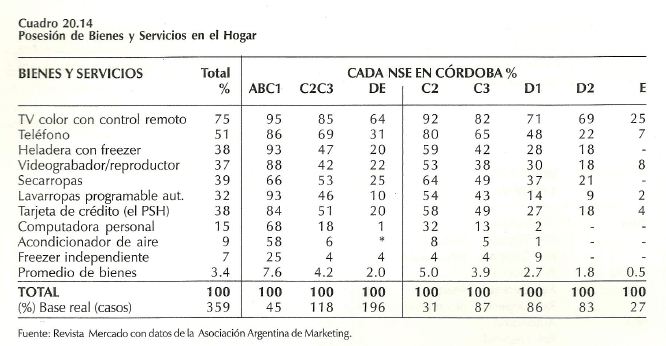

Al analizar la posesión de bienes del hogar en el cuadro 20.14, un 75% de los cordobeses tiene televisor color con control remoto, mientras que el 51% posee teléfono y un 38% heladera con freezer. Otro 38% es titular de alguna tarjeta de crédito y sólo e1 15% de los hogares de Córdoba es poseedor de una computadora personal. Lógicamente, la proporción de la población que posee alguno de los 10 bienes considerados va disminuyendo a medida que cae en la escala social.

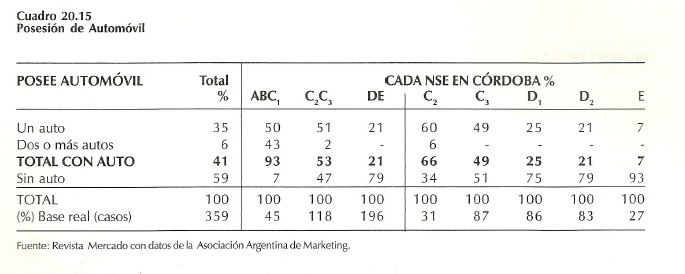

La misma estructura se presenta según la posesión de automóvil, en el cuadro 20.15. Del total de la población cordobesa, un 35% posee un automóvil y un 6% dos o más. Dentro de la clase alta, apenas un 7% no es titular de un automóvil, porcentaje que aumenta al 47% en la clase media, llegando al 79% en la baja.

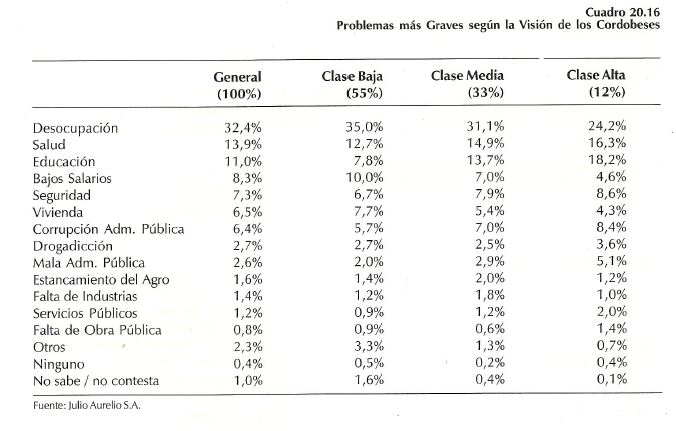

Según una encuesta de opinión12, los problemas considerados como los más graves por la población cordobesa son la Desocupación (32,4%), la Salud (13,9%) y la Educación (11%). Le siguen los Bajos salarios (8,3%), la Seguridad (7,3%), la Vivienda (6,5%) y la Corrupción en la Administración Pública (6,4%), como lo indica el cuadro 20.16. Al distinguir entre los estratos sociales, se observa una percepción diferente de la problemática actual. Si bien Desocupación, Salud y Educación son, n general, los puntos primordiales, se les otorga distinto peso según la clase social. Así es como la clase baja considera los Bajos salarios como un problema más grave aún que la Educación, la que ubica en un grado similar al de la falta de Vivienda. En el cuadro 20.16 se pueden apreciar las distintas ponderaciones de los estratos sociales según su percepción de los problemas que atañen a nuestra sociedad.

12 La encuesta se realizó en el ámbito de la Provincia de Córdoba, entre el 25 de Abril al 4 de Mayo de 1998. El universo fue la población mayor de 18 años con residencia habitual en la localidades de realización de la encuesta. El tamaño de la muestra fue de 1.204 casos con un nivel de significación del 95,45% y un error estadístico global de +/-2,88%. Las localidades consideradas fueron: Capital, Río Cuarto, Villa María, San Francisco, Río Tercero, Carlos Paz, Marcos Juárez y Cruz del Eje.

Por lo tanto, se resalta aquí la urgencia de dirigir la agenda social hacia los más necesitados. Se debe considerar que existen distintas prioridades según las diferentes necesidades. La desocupación se ha convertido en los últimos años en un problema fundamental para nuestra sociedad. Sin embargo, hay que tener siempre presente que a través de la inversión en capital humano, en forma equitativa y con igualdad de oportunidades, es posible garantizar el bienestar social. No sólo es indispensable el acceso universal a la educación y la salud, sino que su calidad y eficiencia también son esenciales. El desarrollo humano es el único factor que en el largo plazo permite un desarrollo económico sostenido.

20.5. Filantropía Empresaria13

En el transcurso de las últimas décadas, el sector privado ha cobrado un fuerte protagonismo ante las grandes transformaciones ocurridas a nivel global, entre las que se cuentan la expansión de la actividad económica mundial, las transformaciones del mundo del trabajo, la democratización creciente de nuestras sociedades.

Este nuevo escenario está contribuyendo a provocar cambios en el propio concepto de la responsabilidad social empresaria y de su compromiso con la comunidad. Esto se percibe en las nuevas estrategias que definen las empresas en su relación con la comunidad a nivel internacional.

Actuar con responsabilidad social, integrarse a la comunidad, es una inversión ya que fortalece la reputación empresarial, hace la empresa más atractiva para empleados, accionistas, clientes e inversores. Por otra parte, su presencia se hace más atractiva para la comunidad, promueve un ambiente favorable para el desarrollo del negocio, desarrolla relaciones con el mercado presente y futuro y promueve la integración social desde una perspectiva en la que todos ganan: Empresa y Comunidad.

13 En base al trabajo «Responsabilidad Social Empresaria», IIE y Fundación Juan Minetti, Noviembre de 1998, realizado por Luciana Targi, Paula Auerbach.

En el presente capítulo se analiza la participación de las empresas privadas en actividades sociales de bien público. Como primer punto de análisis, se describe brevemente la situación en Estados Unidos, país donde la filantropía se encuentra sumamente desarrollada, con un crecimiento importante en los últimos años.

A continuación, con el objetivo de ubicarnos en el contexto nacional y como introducción al estudio de lo acontecido en la Provincia de Córdoba, se expone una síntesis del trabajo de investigación realizado para Argentina en 1998 por la Universidad de San Andrés en conjunto con Gallup Argentina.

Finalmente, se enfoca el análisis a la provincia de Córdoba, comentando las principales conclusiones extraídas de un trabajo de investigación a través de encuestas realizadas a importantes empresas instaladas en su jurisdicción realizadas entre los meses de julio y setiembre de 1998.

20.5.1. Filantropía en Estados Unidos

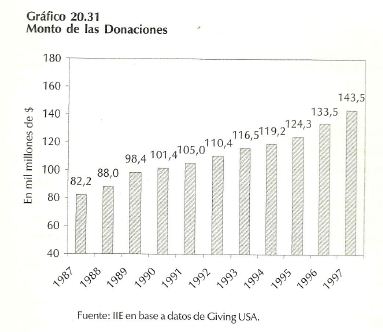

La filantropía en Estados Unidos ha alcanzado cifras sumamente importantes, superando los US$ 100 mil millones anuales durante la década de 1990. En el período comprendido entre 1987 y 1997, los fondos donados a asociaciones sin fines de lucro crecieron un 74%, comportamiento que se evidencia en el gráfico 20.31.

En 1997 las donaciones totales del sector privado alcanzaron un valor de US$ 143,5 mil millones, lo cual implica un crecimiento del 7,5% con respecto a 1996, el más importante aumento desde 1989.

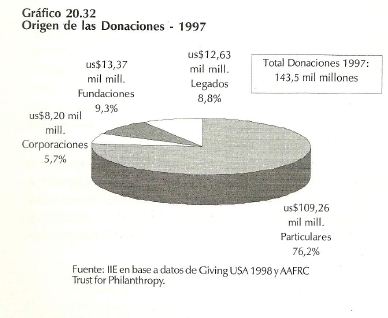

Estas donaciones privadas provienen de cuatro agentes sociales: las Corporaciones, las Fundaciones, los Legados y los Particulares. Entre 1996 y 1997 cada uno de estos agentes incrementó sus contribuciones, aportando de esta manera al aumento general de las donaciones.

El origen de los US$ 143,5 mil millones donados en 1997 se exponen en el gráfico 20.32, donde se puede apreciar que la contribución de los Particulares juega un papel preponderante, con un 76% del total. Le siguen las Fundaciones con un 9,3%, los Legados con un 8,8% y por último, las Compañías con un 5,7%. Cabe mencionar que parte de las donaciones provenientes de los Particulares y de las Empresas son canalizadas a través de Fundaciones, por lo que quizás los porcentajes de estos dos grupos estén subestimados.

Concentrando el análisis específicamente en las empresas, se puede decir que éstas aumentaron sus contribuciones entre 1996 y 1997 en la misma proporción que el total de las donaciones del sector privado, un 7,5%. Sin embargo, esta cifra representa sólo un 1,1% de sus utilidades antes de impuestos, tasa que disminuyó considerablemente desde 1986, cuando las empresas destinaban el 2,3% de sus utilidades antes de impuestos a caridad.

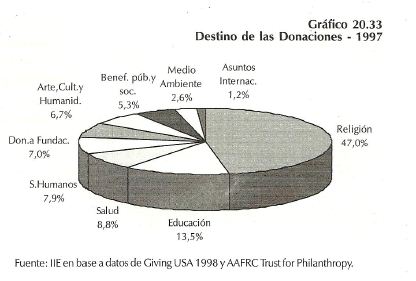

Con respecto a los campos donde fueron destinadas las contribuciones en 1997, se puede observar en el gráfico 20.33 la alta participación de las instituciones religiosas, con un 47%. Educación fue la segunda área elegida para contribuciones, incluyendo no sólo escuelas sino también universidades, institutos educativos y bibliotecas. Por su parte, Salud ocupa el tercer lugar con un 8,8% del total. En orden de importancia le siguen Servicios Humanos o Sociales, las Organizaciones de beneficencia pública y privada (grupos por los derechos cívicos, grupos de protección al consumidor e instituciones de investigación científica), Arte, Cultura y Humanidades, Medio Ambiente y Asuntos Internacionales.

En conclusión, las donaciones en Estados Unidos mostraron un crecimiento constante en la última década. Si se analizan específicamente las contribuciones provenientes de empresas, a pesar de haber disminuido como porcentaje de sus utilidades antes de impuestos, crecieron fuertemente en términos absolutos. A ello se le agrega el incremento de las donaciones por parte de las Fundaciones, sector que canaliza parte de las contribuciones empresariales.

20.5.2. Filantropía Empresaria en Argentina

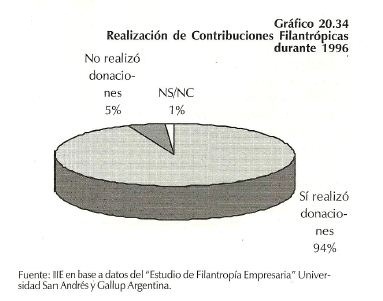

Lamentablemente, la información relativa a la filantropía empresaria en nuestro país es sumamente escasa debido a la carencia de estadísticas sobre el tema. Sin embargo, existen instituciones interesadas en esta temática que realizan estudios sobre la actividad social en el país. Sus principales objetivos son lograr una descripción del comportamiento filantrópico de las principales empresas de nuestro medio y sus acciones de apoyo a entidades de bien público. Asimismo, conocer las actitudes y opiniones de las empresas acerca del rol social de sus organizaciones y la participación empresaria en acciones de apoyo a asociaciones sin fines de lucro. En los últimos meses de 1997, la Universidad San Andrés en conjunto con Gallup Argentina realizó un trabajo de investigación a un grupo de 147 empresas dentro de las de mayor facturación de nuestro país. Los principales resultados de este informe, «Estudio de Filantropía Empresaria», publicado en febrero de este año, se exponen a continuación. Como se puede observar en el gráfico 20.34, el 94% de las empresas entrevistadas afirmó haber realizado donaciones en el transcurso de 1996, lo cual demuestra una fuerte participación del sector empresario en la atención de necesidades sociales.

Al contemplar esta proporción, debe considerarse que dentro del número de empresas que no aceptó responder el cuestionario, y por lo tanto que no fueron incluidas en las conclusiones del trabajo, existen algunas que seguramente no realizaron contribuciones sociales. De todas maneras, es innegable que se presenta una gran proporción de empresas aportantes.

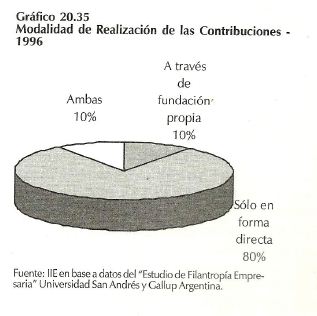

Tal como lo indica el gráfico 20.35, dentro de aquellas que realizaron contribuciones, el 80% lo efectuó en forma directa, el 10% canalizó sus donaciones a través de fundaciones mientras que el 10% restante utilizó los dos canales. A modo de comparación, se comenta que en Estados Unidos el 51% realiza sus contribuciones en forma directa, el 11% a través de su fundación y el 38% restante una combinación de ambos mecanismos, demostrando que la modalidad de la fundación como canalizadora de la acción social se encuentra más difundida que en nuestro país.

Un dato que refleja el bajo grado de institucionalización de las actividades sociales lo da el hecho de que sólo la mitad de las firmas incluye sus contribuciones en su Presupuesto Anual (esta proporción ascendió a 92% en Estados Unidos) y sólo un tercio de las empresas que efectúan contribuciones directas y la mitad de las que poseen fundación propia cuenta con personal aplicado a la gestión de las donaciones.

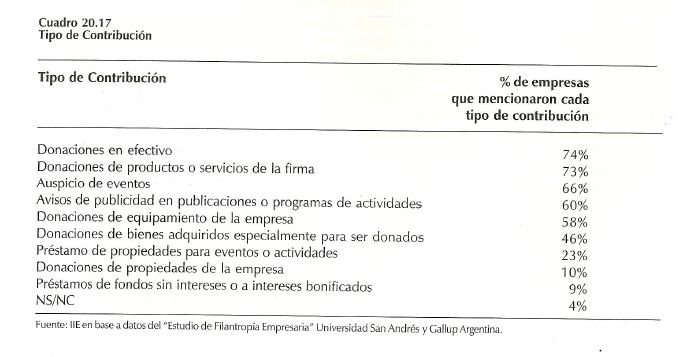

En el cuadro 20.17 se analizan los tipos de contribuciones llevadas a cabo por las empresas que actúan en forma directa, es decir sin la intervención de una fundación (que comprende más del 80% de los casos, como fuera mencionado anteriormente). Se puede observar que las principales han sido donaciones en efectivo, donaciones de productos o servicios de la firma y auspicio de eventos. Le siguen en orden de importancia los avisos de publicidad y la donación de equipamiento de la empresa. Las acciones menos comunes han sido la donación de propiedades de la empresa y los préstamos de fondos sin intereses o a intereses bonificados.

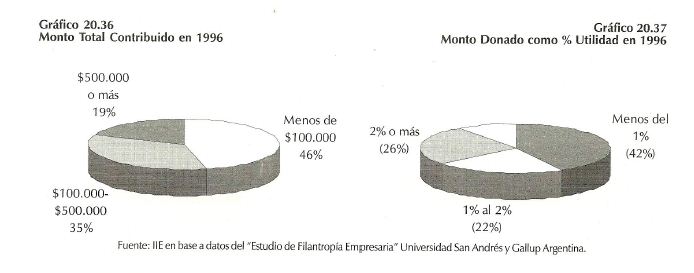

Un tema importante a analizar es el volumen de fondos que las firmas destinaron a actividades sociales. En el gráfico 20.36 se puede apreciar que (del total de 83 empresas que brindaron información cuantitativa completa) un 46% donó menos de $100.000 durante 1996, un 35% donó entre $ 100.000 y $ 500.000 mientras que el 19% restante donó más de $ 500.000.

Con respecto al monto donado como porcentaje de las utilidades de la empresa, dentro de los 38 casos en que se pudo calcular este índice, el 42% donó menos del 1% de sus utilidades (ver gráfico 20.37). Cabe aclarar que las utilidades consideradas son Utilidades Netas después de Impuestos.

La mediana del monto total donado como proporción de las utilidades en 1996 fue del 1,3%. En Estados Unidos la media del porcentaje de ganancias antes de impuestos donadas por las empresas en 1997 fue del 1,1%14, es decir que si se tomara las utilidades después de impuestos, la proporción donada sería superior. Estas cifras se mencionan a título ilustrativo, ya que los valores de ambos países no son homogéneos, por considerar distintas utilidades.

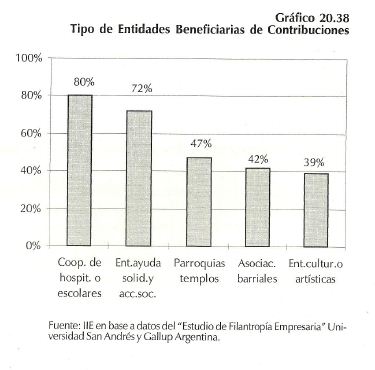

Tal como se puede apreciar en el gráfico 20.38, en cuanto a los tipos de entidades beneficiarias de los aportes empresariales, para el caso de contribuciones directas de la empresa, los más comunes han sido cooperadoras de hospitales o escolares y entidades de ayuda solidaria y acción social.

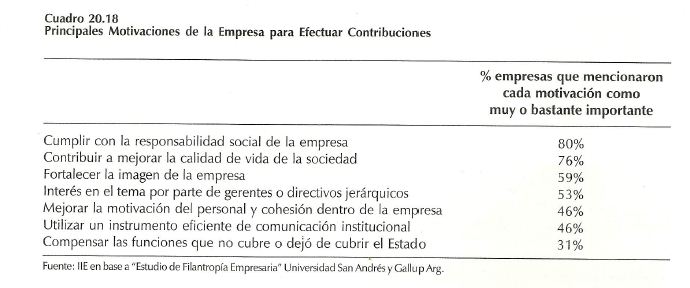

También han sido frecuentes las donaciones a parroquias y templos, asociaciones barriales y entidades culturales, en ese orden. Con respecto a las motivaciones que impulsan la contribución social de la empresa, más del 70% de las empresas encuestadas seleccionó como muy o bastante importante el Mejoramiento de la calidad de vida de la sociedad y la Responsabilidad de la empresa hacia la sociedad. Le siguen en orden de importancia, aunque a cierta distancia, el Fortalecimiento de la imagen de la firma y la Motivación del Personal y cohesión interna (Ver cuadro 20.18).

También han sido frecuentes las donaciones a parroquias y templos, asociaciones barriales y entidades culturales, en ese orden. Con respecto a las motivaciones que impulsan la contribución social de la empresa, más del 70% de las empresas encuestadas seleccionó como muy o bastante importante el Mejoramiento de la calidad de vida de la sociedad y la Responsabilidad de la empresa hacia la sociedad. Le siguen en orden de importancia, aunque a cierta distancia, el Fortalecimiento de la imagen de la firma y la Motivación del Personal y cohesión interna (Ver cuadro 20.18).

14 Fuente: Giving USA.

Por último, se consultó acerca de la opinión de las firmas respecto a la función y a la importancia de las entidades sin fines de lucro. En base a las respuestas obtenidas, se puede decir que existe una fuerte confianza en las entidades sin fines de lucro como implementadoras de programas sociales, especialmente en comparación con otras organizaciones de la sociedad, tales como los partidos políticos y los sindicatos.

Existe un alto grado de reconocimiento respecto al rol de estas entidades en el mejoramiento de la calidad de vida de nuestra sociedad, reflejado en el elevado porcentaje de asociaciones que opina que la necesidad de contar con estas asociaciones es mayor hoy que cinco años atrás. Un 44% opina que las entidades sin fines de lucro son honestas y éticas en el uso de los fondos que reciben.

Llama la atención que en este punto, el 41% no se encontraba ni de acuerdo ni en desacuerdo. Asimismo, reconocen que el papel desempeñado por estas entidades en la sociedad es valioso, a pesar de que un grupo importante de entrevistados opine que el impacto de este sector sobre la solución de problemas sociales es bajo. Entre las principales conclusiones que se pueden extraer del presente informe se puede mencionar que las empresas argentinas han comenzado a asignarle cada vez mayor importancia a su responsabilidad social. El campo de la filantropía empresaria en Argentina se encuentra en una etapa de desarrollo y redefinición, en consonancia con el creciente papel protagónico de las grandes compañías en la vida de nuestro país y con las nuevas expectativas sociales de la población acerca de la responsabilidad social del sector empresario.

20.5.3. Filantropía Empresaria en Córdoba

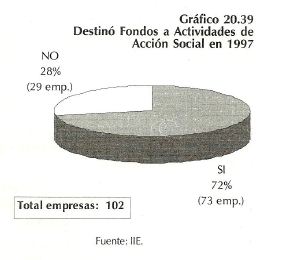

Con el objetivo de conocer la situación de la filantropía empresaria en nuestra Provincia, se planificó la realización de una investigación a un grupo de empresas. Para ello, se diseñó una encuesta y se contactaron 160 firmas de nuestro medio, de las cuales 102 accedieron a ser entrevistadas. La muestra incluye representantes de las distintas ramas de la actividad económica, tales como Industria, Comercio, AFJP, Bancos, Compañías de Seguros, Medios de Comunicación y Servicios Públicos Privatizados. La determinación de la cantidad de firmas de cada uno de estos sectores que debía ser incluida en la muestra se calculó proporcionalmente a su participación dentro del universo total. Los principales resultados del trabajo de investigación realizado se detallan a continuación. EI primer interrogante planteado fue si la empresa destinó fondos a actividades sociales en el

transcurso de 1997. Tal como se observa en el gráfico 20.39 el 72% respondió que sí habían orientado recursos a estos fines. Cabe recordar que en el informe realizado a nivel nacional esta proporción ascendió a 94%, a pesar de lo cual no es posible sacar conclusiones respecto al sector empresario de ambas jurisdicciones, dado que ambos estudios abarcan un número acotado de firmas.

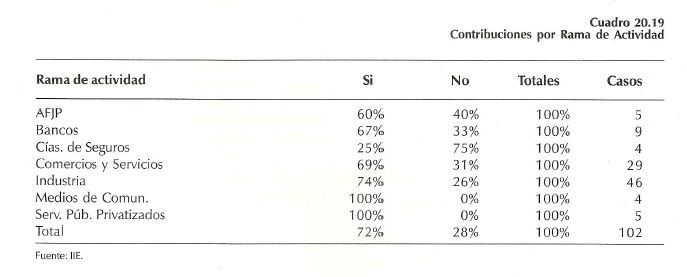

Es importante incluir en el análisis la rama de actividad en la cual se desenvuelven estas firmas junto con su respuesta. El cuadro 20.19 refleja que en algunos rubros la proporción de entes que sí contribuyen con la acción social es absoluta, como es el caso de los Medios de Comunicación y los Servicios Públicos Privatizados (agua, telefonía fija y móvil, correo, etc.).

Este comportamiento es lógico si se considera que la primera rama mencionada tiene una relación estrecha con la sociedad mientras que la segunda proviene de empresas relativamente nuevas en el mercado, interesadas en lograr un buen contacto con los habitantes de la región.

Por el contrario, en otras ramas la contribución social no se ha generalizado en la misma medida, como es el caso de las Compañías de Seguros, donde sólo el 25% de las entrevistadas de ese rubro (sólo 1 compañía) contribuyó al área social.

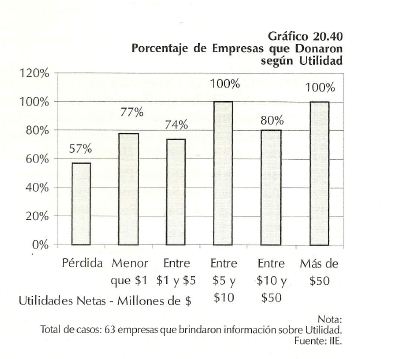

En el gráfico 20.40 se compara la misma pregunta con el volumen de utilidades. Se observa que la proporción que sí destinó fondos a actividades sociales en 1997 es inferior en aquellas empresas que ganaron menos de $5 millones. En los siguientes intervalos de rentabilidad, la totalidad de las empresas donaron, a excepción de las que ganaron entre $10 millones y $50 millones (donde la proporción alcanzó un 80%).

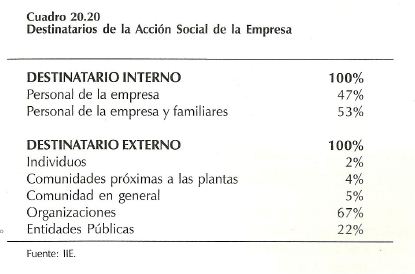

Con el objetivo de analizar cuáles habían sido los destinatarios de su actividad filantrópica se clasificó a los mismos en internos y externos. Los primeros pueden ser estrictamente los empleados de la firma o pueden incluir también a su grupo familiar. Los segundos comprenden una amplia variedad de alternativas, ya sea algún individuo en particular, la comunidad próxima a la planta o sede de la empresa, la comunidad en general, organizaciones de bien público o entidades estatales. Cabe aclarar que cada empresa puede orientar su filantropía a una gran cantidad de distintos destinatarios, por lo que el total de respuestas excede largamente al número de firmas donantes.

Un dato importante en relación al tema lo da el hecho de que ninguna empresa destinó contribuciones únicamente a destinatarios internos, dado que en el 48% de los casos las contribuciones recayeron sólo sobre destinatarios externos mientras que el 52% restante recayó sobre internos y externos simultáneamente. Esto da una idea de la responsabilidad social asumida por el sector privado, la cual trasciende los límites de su organización, alcanzando a otros sectores de la sociedad. Por otra parte, el cuadro 20.20 expone un detalle de las respuestas relativas a los destinatarios elegidos para la acción social, discriminando cada uno de los subgrupos que componen el conjunto de destinatarios internos y externos.

Dentro de los internos, poco más de la mitad (53%) orientaron sus actividades a empleados y su grupo familiar mientras que el 47% restante, a sus empleados solamente. Con respecto a las menciones de destinatarios externos, un porcentaje realmente bajo (cercano al 10%) destina fondos a individuos particulares, comunidades próximas a las plantas y comunidad en general. Las principales destinatarias han sido las Organizaciones (que como se verá a continuación comprende una amplia gama de instituciones), seguida por Entidades Públicas. Esto demuestra la importancia que las empresas le dan a la existencia de una estructura organizativa que les brinde una mayor confianza en cuanto al manejo de los fondos y a la posibilidad efectiva de solucionar problemas sociales a un grupo amplio de la población.

Dentro del listado de Organizaciones, las más mencionadas como receptoras de fondos fueron las Asociaciones Civiles sin Fines de Lucro, las Fundaciones, las Cooperadoras de escuelas, de hospitales y las Organizaciones No Gubernamentales (comúnmente llamadas ONG). Las que menor proporción de menciones recibieron han sido los Partidos Políticos, los Consejos Profesionales y las Asociaciones de Derechos Humanos.

Con respecto a las Entidades Públicas, una mayor cantidad de empresas mencionó a las Instituciones Educativas y de Salud como principales beneficiarias en este rubro. Las Instituciones Asistenciales y otras del Estado Provincial o Municipal recibieron una considerable menor proporción de menciones.

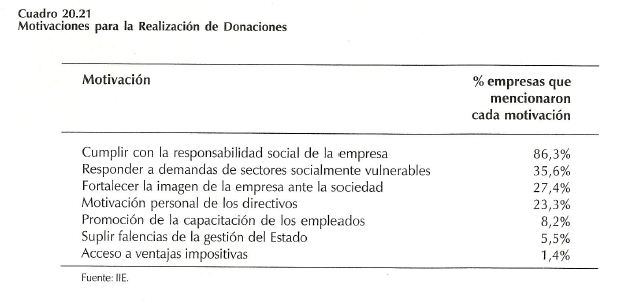

Las motivaciones que llevaron a las empresas a realizar contribuciones fue otro de los temas tratados (ver cuadro 20.21). La respuesta podía ser más de una, por lo cual el total de respuestas excede al total firmas. Cerca del 86% de las empresas mencionó entre sus motivos principales para realizar contribuciones el cumplir con su responsabilidad social, mientras que responder a demandas de sectores socialmente vulnerables y fortalecer la imagen de la empresa ante la sociedad fueron mencionados en segundo y tercer lugar (en el 35,6% y en el 27,4% de los casos, respectivamente). Por el contrario, el acceso a ventajas impositivas y suplir falencias de la gestión del gobierno fueron las respuestas de una baja proporción de firmas.

Cabe destacar, que el orden de importancia en que fueron mencionadas estas motivaciones es similar al presentado en el informe realizado a nivel nacional.

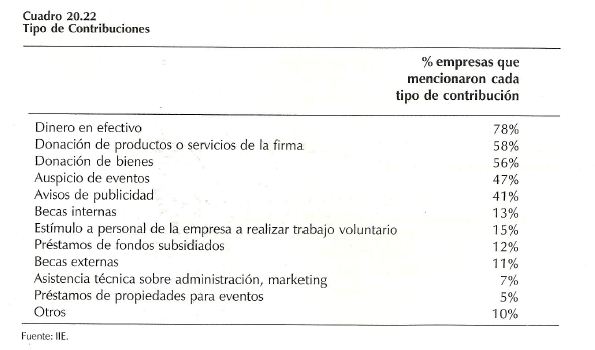

A continuación, el cuadro 20.22 expone los tipos de contribuciones realizadas por las empresas. Del total de empresas encuestadas que donaron fondos a acción social en 1997, las principales clases de contribuciones consisten en donación de dinero en efectivo, de productos o servicios de la firma o de otros bienes y auspicio de eventos. Poco mencionadas han sido la asistencia técnica sobre temas como administración y marketing o préstamos de propiedades para eventos, entre otros. Comparando esta información con la registrada a nivel nacional, se puede decir que los tipos de contribuciones más utilizados son idénticos en ambos casos.

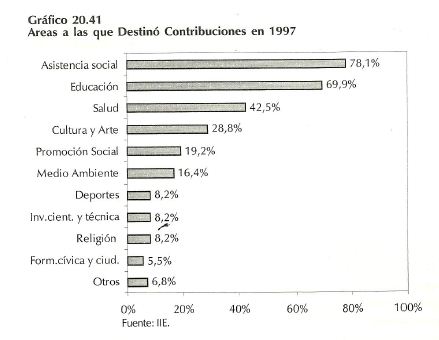

Con respecto a las áreas a las que las empresas destinaren sus contribuciones sociales en 1997, el gráfico 20.41 indica que las más seleccionadas han sido Asistencia Social (78% de las empresas), Educación y Salud (70% y 42%, respectivamente), seguidas por Cultura y Arte.

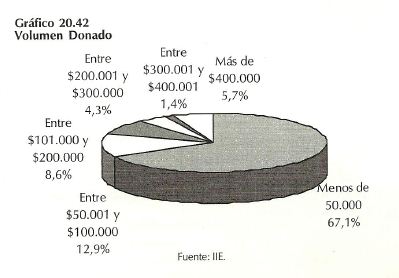

Por el contrario, las menos favorecidas por las contribuciones empresariales fueron Formación Cívica y Ciudadana, Deportes, Religión e Investigación Científica y Técnica. Un tema interesante en la investigación consiste en el volumen de fondos dedicados a las áreas sociales. De las 73 empresas entrevistadas que afirmaron haber donado en 1997, 70 brindaron información respecto al volumen donado. Dentro de este grupo, es elevada la proporción (67%) que afirmó haber contribuido con menos de $50.000 y aproximadamente un 13% con entre $50.000 y $100.000. Sólo un 5,7% donó más de $400.000 (ver gráfico 20.42).

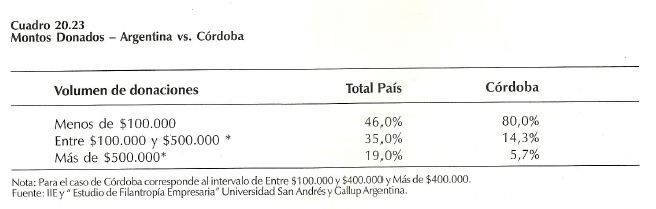

Agrupando los intervalos de donaciones de forma tal que resulten homogéneos, se puede comparar la información de Córdoba con la relevada para el país (ver cuadro 20.23). Lamentablemente, en Córdoba el límite superior del segundo intervalo alcanza a $400.000 y por lo tamo, el siguiente rango parte de ese monto. A pesar de esta limitación, se puede decir que la proporción de firmas encuestadas que donaron menos de $100.000 en Córdoba fue notoriamente superior que en el país (80% versus 46%). En este último, cerca del 20% donó más de $500.000 mientras que en Córdoba aquellas que donaron más de $400.000 no llegaron al 6% del total de entrevistadas.

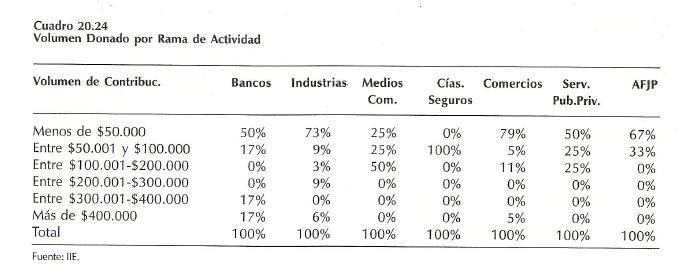

Como se refleja en el cuadro 20.24, Industria, Comercios y AFJP fueron los que en su mayoría (más del 66%) aportaron menos de $50.000. Los distintos sectores incluidos en el relevamiento han contribuido en una proporción prácticamente absoluta en montos inferiores a los $200.000 en el año 1997. Únicamente Industria, Bancos y Comercio han aportado por encima de ese límite, incluso superando los $400.000 anuales.

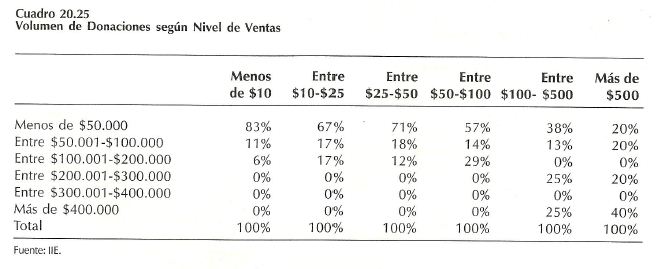

El cuadro 20,25 indica que aquellas empresas con volúmenes de ventas de hasta $100 millones anuales destinaron contribuciones por montos inferiores a los $200.000, aunque con importancia creciente de donaciones superiores a $100,000 a medida que aumenta el volumen de ventas. Es a partir del intervalo siguiente de facturación, donde las empresas comienzan a dedicar una cantidad mayor de fondos. Así vemos que el 50% de aquellas firmas cuyas ventas se ubicaron entre los $100 y los $500 millones dedicaron más de $200.000; mientras que para aquellas que facturaron más de $500 millones, la proporción que dedicó más de $200.000 alcanzó al 60%. Inclusive, un 25% y un 40% donó montos superiores a los $400.000, respectivamente.

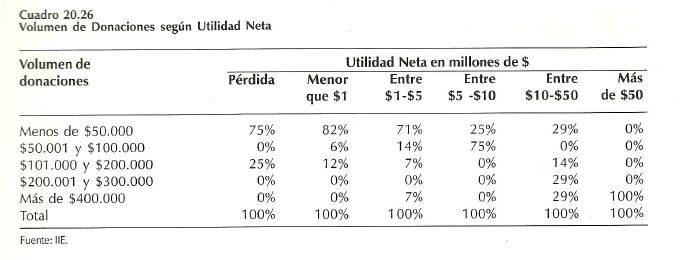

El cuadro 20.26 expone el mismo análisis pero tomando en este caso la información respecto a la Utilidad Neta. Es elevada la proporción que dona menos de $50.000 (entre 70% y 80%) en aquellas empresas cuya utilidad neta es inferior a $5 millones. A partir del grupo siguiente comienza a aumentar la participación de las que donan más de $50.000. Incluso la totalidad de las empresas que en 1997 recibieron una utilidad neta superior a $50 millones donaron más de $400.000.

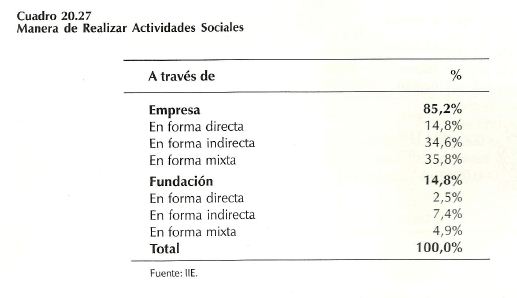

La siguiente pregunta consistió en la manera en que llevan a cabo sus actividades filantrópicas, si éstas se realizan solamente a través de la empresa, de una fundación o una combinación de ambas. Asimismo, se cuestionó si la firma o fundación se encargaba directa o indirectamente de la implementación de las actividades sociales, o una combinación de ambas. El cuadro 20.27 muestra que en el 85% de los casos, las empresas realizan contribuciones sin contar con una fundación (similar a lo acontecido en el país). Prevalece la modalidad indirecta (es decir que aporta los fondos pero no se encarga de la implementación del programa) y la mixta (es decir, que combina programas propios con aporte de fondos). El porcentaje de casos que canalizan sus actividades sociales a través de una fundación es inferior al 15%, destacándose también en este caso la modalidad indirecta y mixta.

Como una medida del grado de sistematización y de organización de su actividad filantrópica se consultó si en el presupuesto de la firma se incluye anualmente un monto para donaciones. Del total de 69 firmas que respondieron esta pregunta (prácticamente la totalidad de las empresas que donan), sólo el 46% lo hizo en sentido afirmativo, lo cual implica una baja organización de la actividad filantrópica. Esta proporción es similar a la registrada en el informe realizado para el país.

Por otra parte, una vez otorgada una donación o una contribución, las empresas pueden concluir su participación en esa instancia o realizar un seguimiento (visitas posteriores, solicitud de informes, fichas de evaluación, etc.). A nivel total, el 65% de las empresas afirmó no llevar a cabo esta actividad de seguimiento.

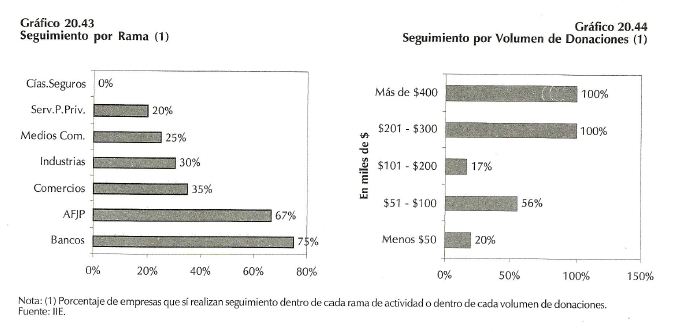

Dentro de cada rama de actividad, el gráfico 20.43 muestra que varía mucho el porcentaje que realiza el seguimiento de sus donaciones. Sólo los Bancos y las AFJP lo hacen en gran proporción, mientras que las actividades restantes lo realizan en un menor número de casos.

Por otro lado, el seguimiento es absoluto en aquellas empresas que realizan contribuciones sociales por más de $200.000 anuales, lo cual se justifica teniendo en cuenta la importancia de su aporte. Ver gráfico 20.44.

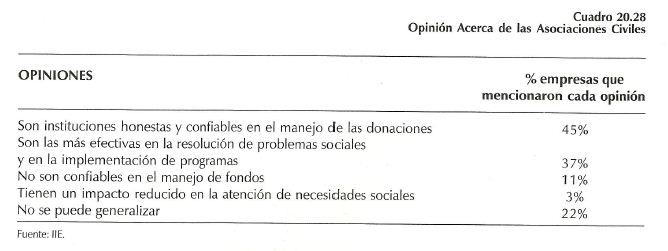

Por último, se preguntó la opinión que tienen las empresas acerca de las asociaciones civiles. Un 60% de las empresas entrevistadas respondió que su opinión es positiva, el 18% negativa mientras que un 22% restante contestó que no se puede generalizar, tal como se desprende del cuadro 20.28.

Entre las principales conclusiones que se pueden extraer de la presente investigación sobre la filantropía empresaria en nuestra provincia de Córdoba, se puede mencionar que la participación del sector privado en la atención de las necesidades sociales abarca una proporción considerable de empresas. Esto demuestra el compromiso con la comunidad asumido en el transcurso de los últimos años por los empresarios. La principal motivación mencionada para la realización de este tipo de contribuciones ha sido cumplir con la responsabilidad social de la firma.

Sin embargo, los montos donados no son elevados y el grado de institucionalización con que desarrollan su actividad filantrópica es bajo. En efecto, el 80% de las encuestadas aportó menos de $100.000 en el transcurso de 1997, sólo el 46% incluye las contribuciones en su presupuesto anual y menos de un 15% cuenta con una fundación. Esto da una idea de que el reciente desarrollo de la responsabilidad social empresaria, aún debe lograr avances importantes con el transcurso del tiempo.

Gran parte de las firmas realiza su actividad en forma indirecta, es decir, que aporta los fondos pero no se encarga de la implementación de los programas. Las elegidas para llevar a cabo esta última acción han sido prioritariamente las Asociaciones Civiles sin Fines de Lucro y las Fundaciones. Esto se condice con la opinión fuertemente positiva que tienen las firmas acerca de estas asociaciones, considerando que son confiables en el manejo de los fondos y las más efectivas en la solución de problemas de la población.